下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,光伏行业利好不断,政策暖风频吹,各大光伏龙头纷纷出海中东新热土。7月25日,光伏行业2024年上半年发展回顾与下半年形势展望研讨会举行,内容包括加快修订和完善新一版的光伏制造行业规范条件、贯彻落实智能光伏产业创新发展行动计划(2021-2025)等有关政策、加快能源电子产业的协同发展和提高国际竞争力多项举措扩大光伏发电的消纳应用。

此外,光伏龙头近期出海势头猛烈,包括阳光电源、TCL中环、晶科能源在内的多家光伏龙头布局中东地区。

7月25日,光伏、电池等新能源板块逆市走强,中证光伏产业指数(931151)一路高歌猛进,收涨2.44%,CS电池指数(931719)亦表现不俗,一度涨超2%,收涨1.08%。热门个股中,铭利达开盘直线拉升封涨停板,福莱特、福斯特等掀涨停板,昱能科技、禾迈股份涨超10%,天合光能、晶澳科技涨超5%, TCL中环涨3.61%,隆基绿能、捷佳伟创、德业股份等强势跟涨。

【最低费率的光伏龙头ETF(516290)放量大涨2.2%,盘中成交额超500万元,较昨日大涨37%】

热门ETF方面,最低费率的光伏龙头ETF(516290)昨日放量大涨2.2%,成交额超500万元,较昨日激增37%,盘中连续上穿四条短期均线。

光伏龙头ETF(516290)跟踪光伏产业指数(931151),覆盖硅料、硅片、电池、组件、逆变器等多个环节,涵盖光伏上中下游全产业链。

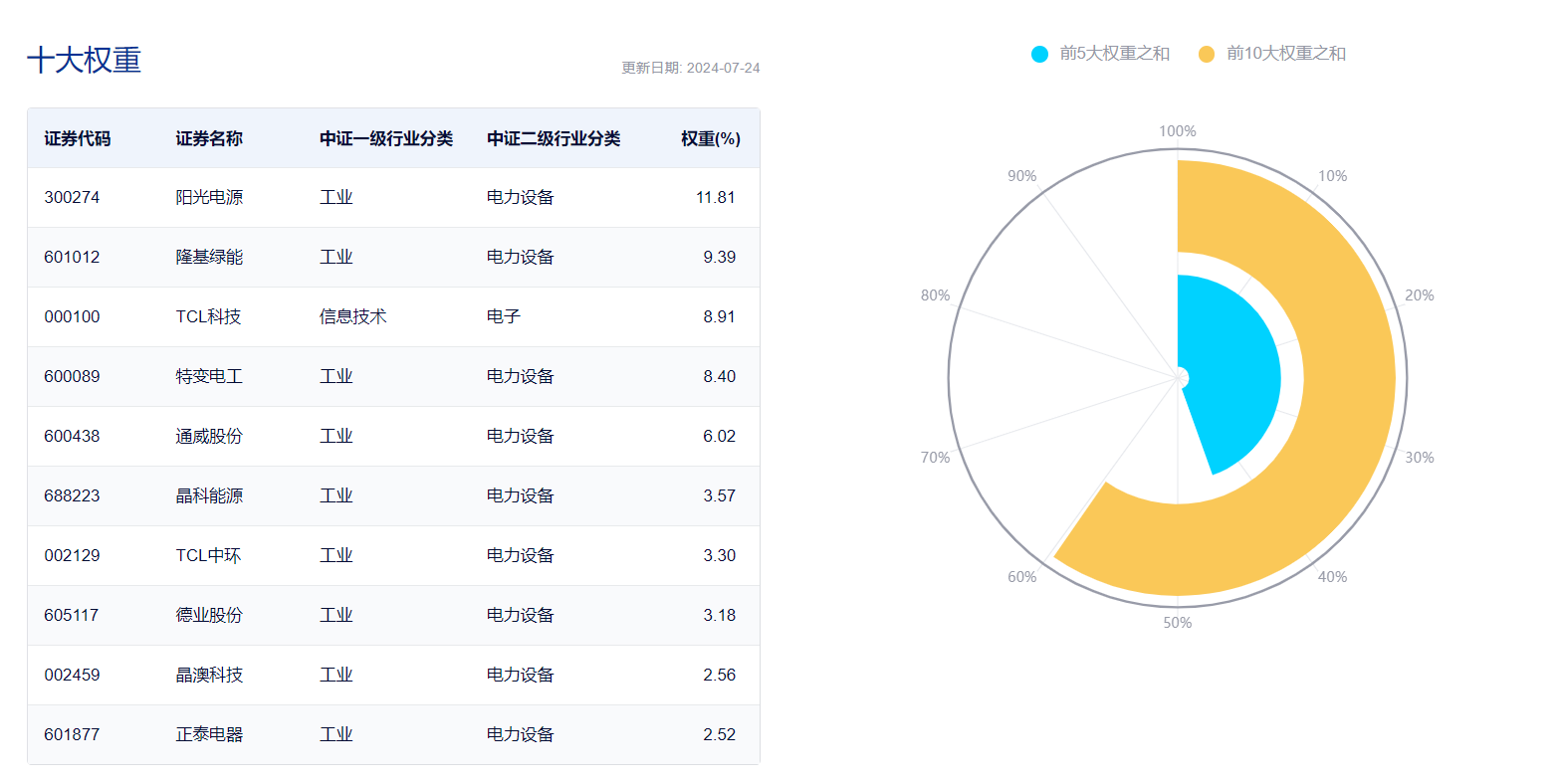

数据显示,截至2024年7月24日,中证光伏产业指数(931151)前十大权重股分别为阳光电源(300274)、隆基绿能(601012)、TCL科技(000100)、特变电工(600089)、通威股份(600438)、晶科能源(688223)、TCL中环(002129)、德业股份(605117)、晶澳科技(002459)、正泰电器(601877),前十大权重股合计占比近60%

【中东光伏需求前景广阔,出海中东有望缓解企业的盈利压力】

民生证券认为,中东光伏需求前景广阔,中国光伏厂商布局有望缓解当前国内光伏企业的盈利压力。中东地区绝大多数地区属于热带沙漠气候,全年光照充足,据Infolink Consulting统计,2023年,中东光伏需求约为20.5GW~23.6GW,以土耳其、沙特、阿联酋为首的市场光伏需求量大幅增加。其中,沙特是中东最大的经济体之一、全球最大的石油出口国,近些年正在寻求能源结构优化。《沙特2030愿景》中提出,到2030年沙特将实现58.7GW可再生发电能力,其中包括40GW光伏发电,由此测算23-30年沙特年光伏新增装机量CAGR将超过40%。中国光伏厂商布局中东产能,有望进一步发挥中国企业的专业化优势,在加速中东光伏产业发展的同时,有望进一步缓解当前国内光伏企业的盈利压力。(来源于民生证券:《国内光伏企业进击中东市场,全社会用电量稳步提升》)

值得重点关注的是,光伏龙头ETF(516290)的管理费率为0.15%,托管费率0.05%,为光伏主题ETF中的低费率品种,仅为市场主流费率——“管理费率0.5%,托管费率0.1%”的三分之一,拉长时间看,省到就是赚到!

【同类规模最大、费率最低的电池50ETF(159796) 涨超1%】

同类规模最大、费率最低的电池50ETF(159796)三连阴后实现反弹,昨日收涨1.06%,成交额近2000万元,交投活跃度同类领先。

电池50ETF(159796)紧密跟踪中证电池主题指数,中证电池主题指数选取业务涉及动力电池、储能电池、消费电子电池以及相关产业链上下游的上市公司证券作为指数样本,以反映电池主题上市公司证券的整体表现。

数据显示,截至2024年7月24日,中证电池主题指数(931719)前十大权重股分别为阳光电源(300274)、宁德时代(300750)、亿纬锂能(300014)、三花智控(002050)、格林美(002340)、欣旺达(300207)、德业股份(605117)、国轩高科(002074)、天赐材料(002709)、先导智能(300450),前十大权重股合计占比52.11%

【电池:需求旺盛,供给端有序调整】

东海证券指出,当前板块下游需求旺盛,行业景气度向好。2024年7月前两周国内新能源车零售28.6万辆,同/环比+27%/+6%,以旧换新+补贴政策加速下游需求释放。各车企新能源新产品迭代迅速,对市场销量构成有力支撑,预计2024年全年新能源汽车销量达1150万辆;2024Q2消费电子市场回暖,消费电池供不应求,随着传统旺季即将来临,消费电池厂商稼动率进一步提升,同时微软、苹果等企业加速开拓AI市场,消费电子设备将迎来换机潮。行业供给端有序调整,价格趋稳。锂盐价格震荡运行;磷酸铁锂产业已处于盈亏平衡边缘;负极材料石墨化需求边际改善,但价格维持在成本线附近;隔膜市场需求稳定,储能和数码淡季影响整体可控,月度排产持平;电解液整体需求稳定,六氟磷酸锂受产能影响价格持续下滑。(来源于东海证券:《电池及储能行业周报:锂电板块下游需求旺盛,储能行业低价竞争或将改善》)

【储能:国内大储新增装机有望超预期】

中信证券表示,根据储能与电力市场数据,2024年上半年,实际储能系统招标规模为29.7GW/68.4GWh,同比增长94%,为后续的需求储备了充足的项目;2024年上半年中国储能市场共有486个项目实现并网,总规模达14.45GW/35.15GWh,同比增长125%,其中6月并网达7.2GW/15.5GWh。这一新增规模已经相当于2023年全年并网规模的近71%,我们预计全年新增并网规模超过85GWh。新增招标和装机大增,既源自现实的需求比如大规模新能源装机、政策支持等,也受益于商业模型的完善、成本的下降、电力市场化改革的推进等。而随着风光基地的建设,预计国内大储也将实现较高的装机增速。(来源于中信证券:《多因素推动国内外大储需求持续上行》)

【电池板块估值处于历史较低位置】

电池板块正处估值底部,触底反弹可期。当前中证电池主题指数(931719)市盈率TTM为19.87x,处于历史3.66%的分位点,估值性价比凸显!

值得重点关注的是,电池50ETF(159796)的管理费率为0.15%,托管费率0.05%,为同类低费率品种,较市场主流费率——“管理费率为0.5%,托管费率0.1%”便宜三分之二,省到就是赚到!

若看好新能源板块前景,欢迎广大投资者朋友们关注低费率的光伏龙头ETF(516290)和电池50ETF(159796;联接A类:012862;C类:012863),一键把握光伏和电池板块机会!

风险提示:任何在本文出现的信息,包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。光伏龙头ETF属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。电池50ETF属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为成长型(C4)及以上的投资者。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。请投资者关注指数化投资的风险以及集中投资于标的指数成份股的持有风险,请关注部分指数成份股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的风险等。