下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

金价创历史新高之资金驱动逻辑

美元下跌无助风险市场转强

上海现货金卖压强化

2024年07月18日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

来源:杨易君黄金与金融投资

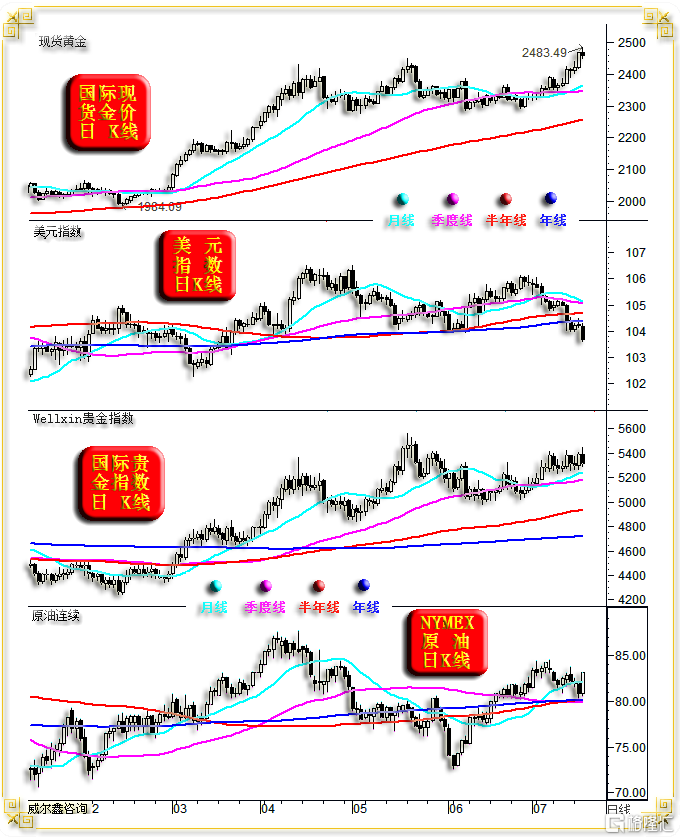

周三国际现货金价2468.43美元开盘,最高上试2483.57美元,最低下探2451.39美元,报收2458.72美元,下跌9.89美元,跌幅0.40%,日K线呈冲高回落小阴线。

周三美元指数以104.2点开盘,最高上试104.29点,最低下探103.63,报收103.71点,下跌530点,跌幅0.51%,日K线中阴线下行,创3月22日以来新低。

周三,Wellxin贵金指数以5390.46点开盘,最高上试5444.93点,最低下探5286.34,报收5313.34点,下跌78.41点,跌幅1.45%,日K线中阴回落,几乎尽吐周二中阳涨幅。

周三:

国际现货银价下跌3.07%,报收30.29美元;

国际现货铂金价格下跌0.95%,报收990.8美元;

国际现货钯金价格下跌0.92%,报收953.25美元;

NYMEX原油价格上涨2.82%,报收83.10美元;

伦铜下跌0.5%,报收9616美元;

伦铝下跌0.43%,报收2405美元;

伦锌下跌1.86%,报收2842美元;

伦镍下跌1.37%,报收16510美元;

伦锡下跌1.59%,报收32845美元;

伦铅下跌0.21%,报收2184.5美元;

美股道琼斯指数上涨0.59%,纳斯达克指数下跌2.77%,标准普尔下跌1.39%。

整个周三金融市场运行的一大特征是:慌了!

近日风险市场:伦敦商品金属、原油盘面弱势愈发明显,无视美元走弱的利好。美股作为风险市场龙头,表现坚挺。然周三美股也绷不住了,在英伟达重挫近7%,引领美大型科技股全线大幅下跌背景下,纳斯达克大幅下跌约3%。

周三油价逆商品市场强势上涨,有其紧邻季度线、半年线、年线的共振技术支撑原因,但更多应是NYMEX原油主力合约即将换月所致。

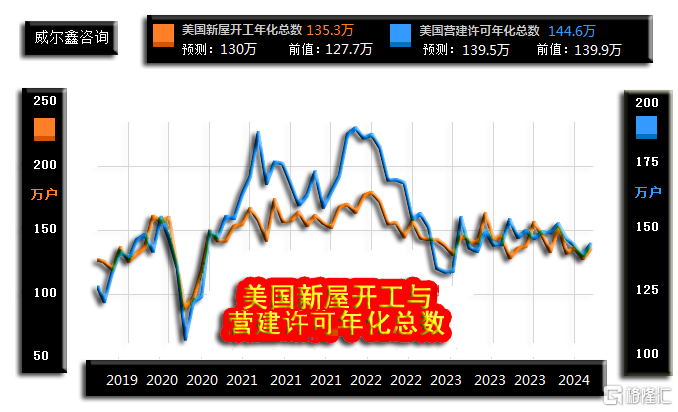

市场慌什么呢?诚如笔者有关六月的月度评论:美元降息窗口的临近,反而可能是美国经济进入衰退周期的信号。周三公布的美国经济即便全面超预期向好,也无助于扭转商品与美股颓势。数据显示,六月美国新屋开工、营建许可皆好于市场预期及五月前值:

市场预期美国六月营建许可为130万,实际数据为135.3万,好于预期及五月前值127.7万;市场预期美国六月新屋开工为139.5万,大致持平于五月前值139.9万,实际数据为144.6万,同样好于预期与前值。

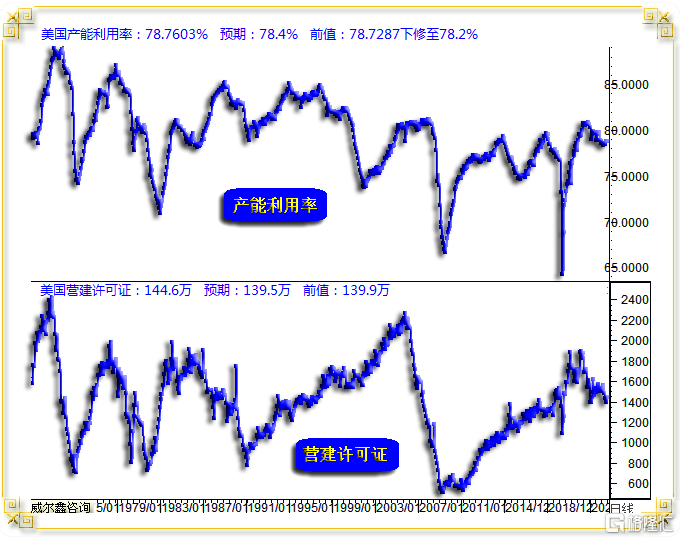

此外,周三公布的美国六月产能利用率为78.7603%,同样好于预期的78.4%。但美国工业产能利用率数据似乎一直在学非农就业数据的“艺术”:高报当月,下月继续高报当月,但下旬上月数据:

虽六月美国产能利用再超预期,但五月前值又被明显下修。五月初值为78.7287%,修正值为78.2%。无论产能利用率,还是代表美国地产周期的营建许可数据,都处于大周期见顶早期。

周三金融市场对美国经济数据出现“审美疲劳”,不足为怪。当前市场情绪,充满了对美国经济前景的忧虑与担心。黄金市场获得避险追捧,金价强势上行再创历史新高。

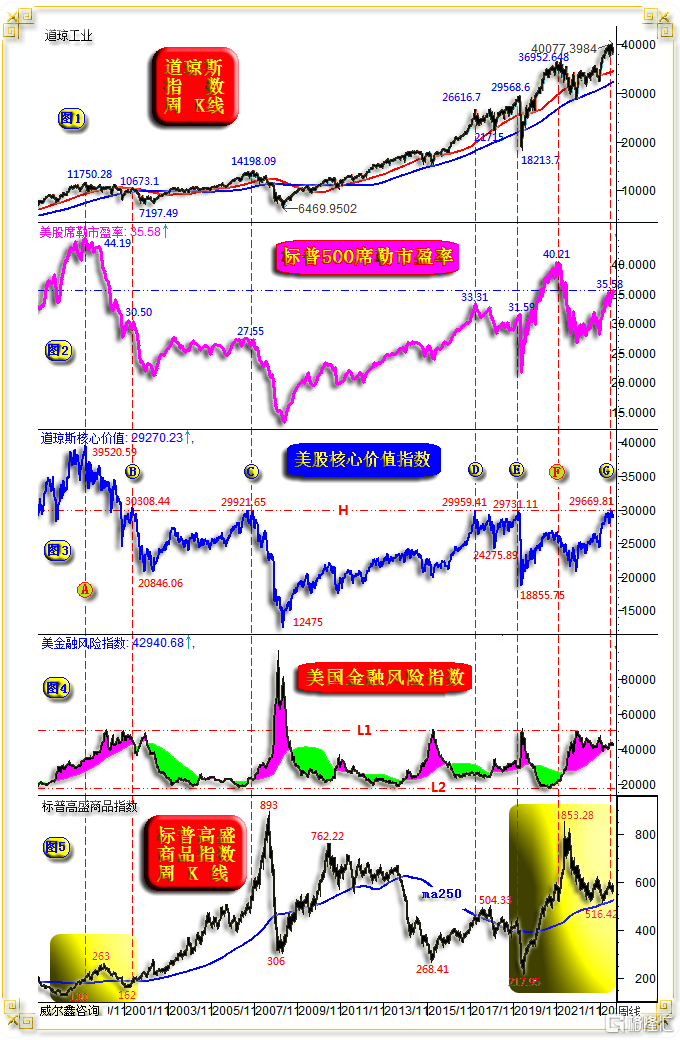

周三市场恐慌情绪最明显,所有风险市场几乎无视美元指数中阴下跌创近三个月新低的利好东风。位于140年绝对估值高位区的美股,也终于绷不住了,科技龙头全线大幅下跌。市场似正在证明笔者有关美股、美国经济周期研究的正确性:

小图3,笔者有关美股大周期见顶的风险量化,可能会又一次正确。在美大型科技股中,英伟达估值最离谱,目前市盈率仍近70倍,其它大型科技股基本30多倍市盈率。目前,纳斯达克指数自顶部仅仅不过下跌了3.6%,英伟达即已大幅回落约16%。

由于近年美国尚未经历真正的经济衰退,而笔者认为必难免。就美股大周期观察,纳斯达克指数应该击穿2022年10月形态底部10088.828点,也即当前纳斯达克指数有可能产生45%以上的跌幅(参考2000年后的纳斯达克市场泡沫与周期跌幅,这实在不算啥)。若如此,泡沫最大的美科技龙头英伟达股价下跌至50美元并不奇怪,2003年的科技龙头微软股价也未能幸免遭遇周期的洪流冲击。

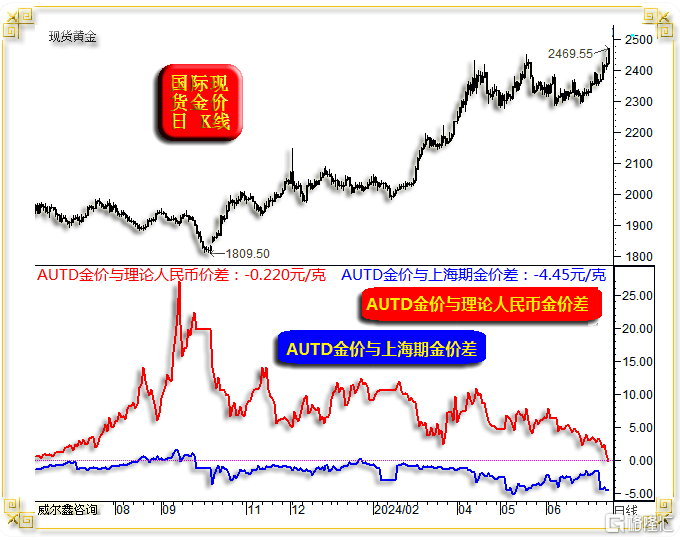

但近日受避险情绪追捧而火烧火燎的金价,在周三也出现了疲态,无视美元继续下跌东风。笔者发现,在国际现货金价再创历史新高后,来自上海黄金交易所的现货卖盘再次强化:周二AUTD金价与国际理论金价的价差罕见地滑入了负值,即上海AUTD金价低于理论人民币金价,此乃一年来头一遭,也是笔者关注这项数据之后的第一次。而在2023年9月中下旬,AUTD金价一度超过理论人民币金价30元/克。周三,AUTD金价与国际理论金价的价差反向拉大至1.08元/克,继续彰显上海金交所现货卖压强化信号。但是,上海期交所期金与上海现货金,与理论人民币金价的关系一直维持近月正常升水特征。

观美元指数K线形态,日线“金蜘蛛”转快速转为“死蜘蛛”:美元指数正快速向下跌离月线、季度线、半年线、年线共振区。若美元继续下跌,即便周初商品金属看似基于需求放缓的紧张情绪强化,也可能出现强势修复,或因通胀韧性而逆转。

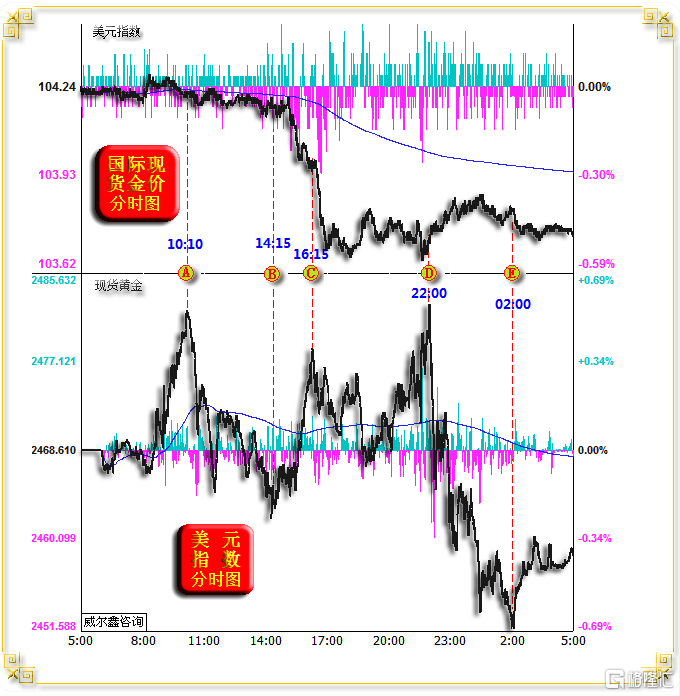

观周三金价、美元指数盘口:

周二国际现货金价创历史新高,并光头长阳锁定多头优势后,周三国内黄金市场开盘即迎来空头止损背景下的惯性上涨,并传导推动国际金价快速走高,国际金价动态高点出现在北京时间10点10分左右,图示A点位置。

AB区间,即北京时间10点10分至14点15分,在美元指数缓缓回软过程中,金价无视美元弱势东风提振,尽吐涨幅,初见日内金市卖压强化。

此后两小时至16点15分,BC区间,美元加速回落,金价动态反弹,但已无早间强势风范。

C点之后两小时,美元继续加速回落,金价不仅没有延续反弹,反而震荡回落再次回吐日内涨幅。

至22点D位置,美元弱势反复,对应金价强势反抽亚洲午盘前的动态高点。此后在美元指数微微反弹修复颓势的动态寒风中,金价下跌超30美元,于隔夜凌晨2点D位置见底于2450美元附近,回踩五月顶部,尾盘略修复。

故周三金市也明显体现出相较于美元疲软东风指引的卖压!一定程度有被其它商品市场裹挟与关联影响的市场运行意蕴。

金价必创历史新高的市场资金流向解读与补充

如何在金价技术表象扑朔迷离时,通过金市资金分布特征与流向变化,洞悉金价演变方向?此篇乃6月28日当周,金价再次击穿2300美元后,我们通过金市资金分布特征与流向信息判断,金价强势调整已近尾声的分析判断:

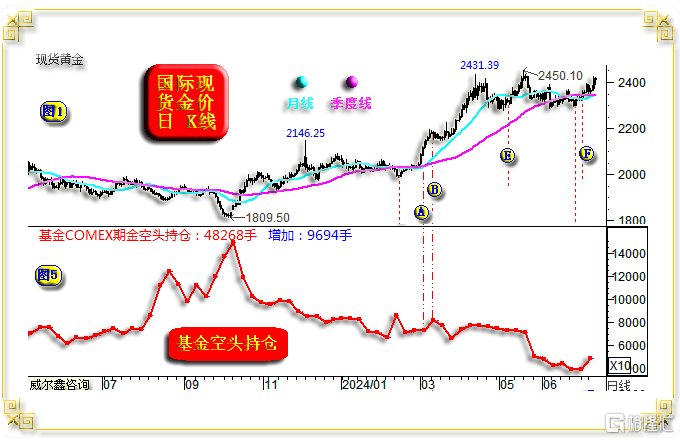

就对冲基金在当前黄金市场中的资金流向来看,仍如我们近期分析,资金流动异象继续极化:基金期金净多持仓再创中期新高,基金空头上周微微增加做空头寸后,本周又是大规模止损平仓,继续体现出当前基金空头毫无做空黄金的底气!

笔者一直强调,此轮黄金牛市,有很强中国需求因素。由于存在全球央行系统性增储黄金大背景支撑,并无现货交割能力的对冲基金空头,已失去“逆基本面”与多头需求系统性对抗的勇气,故中长期黄金市场应继续看涨。

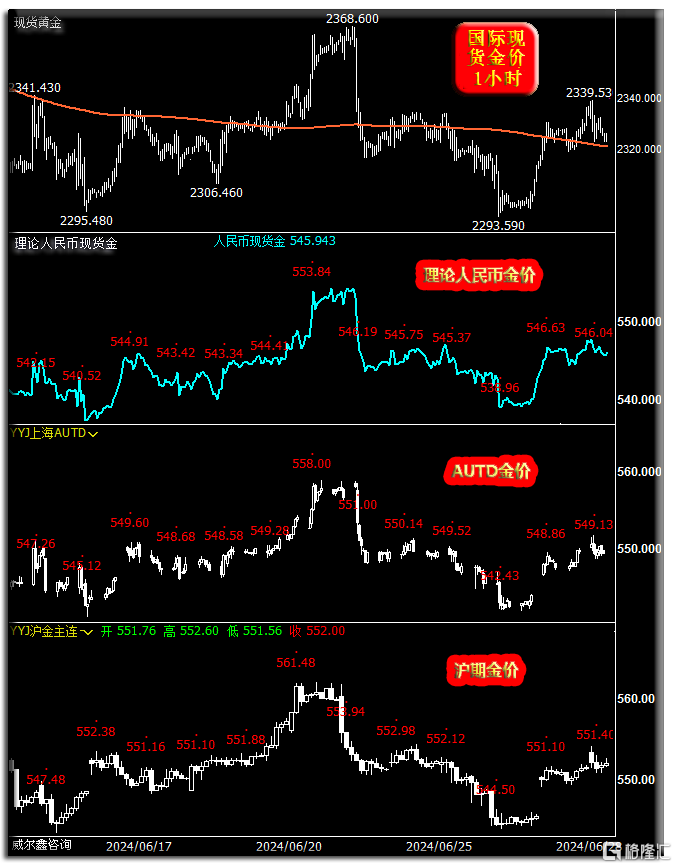

关于黄金市场强劲的中国需求,最明显信号是上海两大交易所现货金、期金相对于国际理论人民币金价的持续高溢价:

去年9月中旬。上海AUTD金价相较于理论人民币金价的溢价空间一度达到30元/克,此后逐渐收窄。但4月前溢价仍高于10元/克。四五月下降至5-8元/克,而上海期金相较于理论人民币金价溢价空间始终维持在10元/克以上。

随着金价迭创历史新高及高位持续,市场获利兑现意愿较强。尤其笔者近两月强调国内现货卖压,矿产商兑现经营利润的去库存卖压较强,制约着金价上行。当这个过程进行得差不多了,基本就意味着金价大致调整到位了,因对冲基金空头不敢主动参与打压金价。

如何判断国内现货商去库存的压力接近尾声了呢?还是可以从国内AUTD金价、期金、理论人民币金价之间关系寻找线索。

本周,上海AUTD相较于理论人民币金价,相较于上海期金的价差进一步收窄,且基本接近正常状态,这或对应金价可能渐近强势调整尾声。

本周一,AUTD金价相较于理论人民币金价的溢价空间收窄至4.39元/克(笔者以每日北京时间23点数据为参考基点),近月首次“确认”进入5元/克以内。周二三四价差继续快速收窄,周四创下了自2023年8月以来的最低溢价空间,2.23元/克。周五溢价为3.09元/克。

与此同时,上海AUTD金价与上海期金之间的价差同样已大致回到正常状况,周五AUTD金价比上海期金价格低2.27元/克。

笔者认为,国内上海现货金价、期货金价与理论人民币金价在大致回归常态正常关系后,可能促使国内现货商产生越来越明显的惜售心理,进而令金市抛压逐渐减轻,对应金价进入调整尾声。

而就本周国际黄金市场资金流向观察,仍体现出较明显的现货市场卖压,意味着短期黄金市场的“强势”调整可能延续,但笔者倾向调整或在七月中旬左右到位。

操作上,建议投资者继续持有各自多头。本周市场再度给与空仓投资者在2300美元的做多机会。若有调仓机会,我们会及时给出建议。若失去短期调仓机会,没关系,只要参考我们的风险控制原则,定将继续豪取中期收益。

故即便仅仅为截止6月28日的黄金市场资金分布特征,我们也高度确认了金价调整到位的信息。此后一周,我们的数据分析系统又渐渐确认了国际现货黄金市场买盘转强的信号。至此,黄金市场内蕴全面转强。下面内容为7月11日,我们通过国际实际金价与国际理论金价的形态差异,判断国际现货黄金市场买盘强化的分析论证。原文分析如下:

就阶段黄金市场而言,我们认为金价面临的主要上行压力缘于产金商兑经营获利去库存。如何对此进行分析量化呢?我们主要通过两种分析途径去相互印证。第一种途径,通过国际现货黄金市场实际价格与理论价格的信息量化、变化去持续跟踪观察;第二种途径,通过国内黄金市场价格与国际黄金市场的价差,国内黄金市场现货与期货价差信息量化、变化去持续跟踪观察。

首先,观国际现货实际金价、美元指数四小时K线,及其与国际理论现货金价的对比关系。投资者认真消化下面内容,很容易洞悉信号变化对应的市场机会:

小图3中的国际实际金价乃小图1收盘价,小图3中国际理论金价乃笔者增加黄金市场关联金融因子权重后设计的对应理论价格。周四亚洲早盘制图时的实际金价为2373.08美元,对应的理论金价为2193.39美元,理论金价低于实际金价180美元。笔者在早先报告中曾论述过,黄金牛市大周期见顶拐点,当对应理论金价高于实际金价。但目前理论金价尚低于实际金价180美元,2022年价差曾超过200美元。故笔者在2022年末“畅想”金价3000美元,绝非简单畅想,有理论分析框架支撑。且3000美元都应该不是黄金大牛市终点,因为就当前理论金价与实际金价的对比观察,当实际现货金价上涨至3000美元时,理论金价可能依然低于实际金价。

在小图3中对比观察国际实际金价与理论金价形态:

对比观察L1、H1位置,理论金价与实际金价区间波动形态一致,没有谁相对于谁明显的抗涨或抗跌;

对比观察L2、H2位置,在C点,理论金价与实际金价的反弹位置同样对应,但D点出现差异。实际金价在D点位置的反弹力度明显强于理论金价,L2距离L1的空间小于H2距离H1的空间。说明国际现货黄金市场的需求初见强化信号!

对比L3、H3位置,国际实际金价在B点最低下探2293.59美元,并未击穿A点低位2286.51美元位置;但B点对应的理论金价却击穿了A点对应的理论金价。再次说明国际现货黄金市场实际需求转强信号,此乃实际金价五月见顶2450.10美元后第一次出现这样的信号,是金价极可能阶段或中期见底的信号。

再对比观察小图1、2,国际现货金价与美元指数的关系,AB区间,美元震荡上行,但对应金价没再创新低,进一步从关联金融市场证明了金价转强信号。

而关于通过国内黄金市场价格与国际黄金市场价格,国内黄金现货价格与期货价格的变化论证,前面已呈现:黄金现货商兑现企业经营去库存的抛压近尾声了。国内现货实际金价相对于国际理论人民币现货金价,相对于上海期金的价差,大致回到了正常状态。随后产金商将越来越惜售,金价面临的上涨压力会越来越小。而近两年基金期金空头主力,竟然越来越“怂”,即便面临阶段做空黄金的东风,也瑟瑟而不敢借势。

通过上述国内、国际黄金市场资金流向与分布特征,我们肯定金价必将向上突破,再创历史新高,在2300美元附近做多必会再取豪利。然在本周金价再创历史新高前后,原本利于多头的清晰黄金市场资金流向信号,又出现了一些模糊点:

首先,就COMEX期金市场观察,此前怂不拉几的对冲基金空头上周竟然大幅主动增仓做空,截止7月9日当周的基金空头单周增仓9694手,乃今年2月下旬以来的最大单周空头持仓:

尽管我们认为基金空头这一主动大幅抡腿,可能“不巧”踢在了“钢板上”!

其次,国内黄金现货市场卖压两周前大致正常后,本周伴随现货金价逼近历史高位,再创历史新高后,卖压又见强化:

本周上海金交所AUTD金价与国际理论人民币金价价差进一步快速收窄。周二,即7月16日,在国际现货金价刷新历史新高之后,AUTD金价竟然出现了低于国际理论人民币金价的情况,最近一年绝无仅有:

回顾2023年9月中下旬AUTD金价一度超过理论人民币金价30元/克,彰显极强的现货需求信号,目前可谓反差极大。

此外,上海AUTD金价与上海期金价差在上周都处于2元/克左右的正常状况后,本周随着金价再创历史新高大幅上涨,AUTD金价与上海期金价差再度快速拉大至4元/克以上。

故无论就AUTD金价相较于理论人民币金价,还是相较于上海期金价差观察,都体现出上海黄金交易所现货卖压又见强化的信号。而上海期金价格与理论人民币金价之间的价差,近几周始终维持在4-5元/克左右,未见异常。