下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

快节奏时代,饮料可能不仅是解渴的产品,还能成为情绪的调节剂。

一位低调的90年轻女性创立的神秘饮料品牌并不低调,根据马上赢数据显示,2024年无糖即饮茶市场这个品牌市占率仅次于东方树叶和三得利,它就是果子熟了。

▲ 无糖茶品牌排名/数据源于马上赢

从年轻饮料出发,做潮流生活风向标,让年轻人感受到年轻该有的快乐是果子熟了的公司理念。

近日,果子熟了跨界联手滴滴出行,推出夏日限定活动“送你夏日好栀味”,在网约车上放置栀栀乌龙饮品以及栀子花花束,让乘客获得味蕾与嗅觉的双重盛宴。

果子熟了发现了上班族加班打车的痛点,将去“班味”理念融入年轻人群,让燥热夏季的打工人上下班不再枯燥。

年轻潮流的特点在果子熟了身上完美诠释,这样一家低调的品牌,或许有人会发出疑问果子熟了到底是谁?一家这么低调的品牌凭什么两年就爆发?未来可能有其他新兴品牌出现,消费者还会选择它吗?

1替补上位的低调品牌

果子熟了的创始人周灿十分低调,她从未接受任何采访,也没有公开演讲过,但是对品牌建设充满了执着于坚持。

饮料市场竞争激烈,资本起初对于后进入市场的95后女孩并不看好。

资本投资消费品其实非常关注创始人或者品牌在哪方面具备独特的优势,而周灿知道自己没有广告铺设渠道,也没有人脉关系,于是把注意力集中在了活动营销以及突出产品力上。

正是这样精准的场景定位,使产品销量大幅度增长,并于2020、2021获得了两轮融资,其中pre-A包括天图投资,其曾参与过周黑鸭、奈雪的茶、百果园等企业投资。

据某资本透露,果子熟了只用了两年时间在气泡水领域仅次于元气森林,实现了10亿营收。

与其说投资果子熟了品牌不如说是在投资创始人周灿,创始人明确自己优势在哪里。

周灿曾开过奶茶店,因此果子熟了上新和研发逻辑方面具备很强的“现制果茶店”的风格。

果子熟了采取的是模仿的策略,什么火卖什么。

2019年公司成立,第二年推出了气泡水“气弹”系列。2019年元气森林气泡水市占率85%,2020年对手都跟进,果子熟了也不例外,但如今果子熟了早已经不生产也不销售气泡水了。

2021年,又推出熟奶茶、果味茶、电解质饮品。

2024年,无糖茶赛道火热,果子熟了瞄准东方树叶和三得利又上架了无糖茶饮品,也是目前主要推销产品。

站在风口上猪都能起飞,但是不代表谁都可以实现。

消费行业互相借鉴业内实际上习以为常,但是真正靠替补上位成功的也是凤毛麟角,果子熟了用老“招数”赚到大钱,自然少不了行业赛道规模和细分差异化。

2 果子熟了拼了命挤进无糖茶赛道

创始人低调,但是选择的赛道并不低调。

果子熟了之所以选择无糖茶是因为无糖茶市场规模足够支撑发展,其次巨头在无糖茶赛道盈利增速较快,证明了消费者对健康饮品的需求。

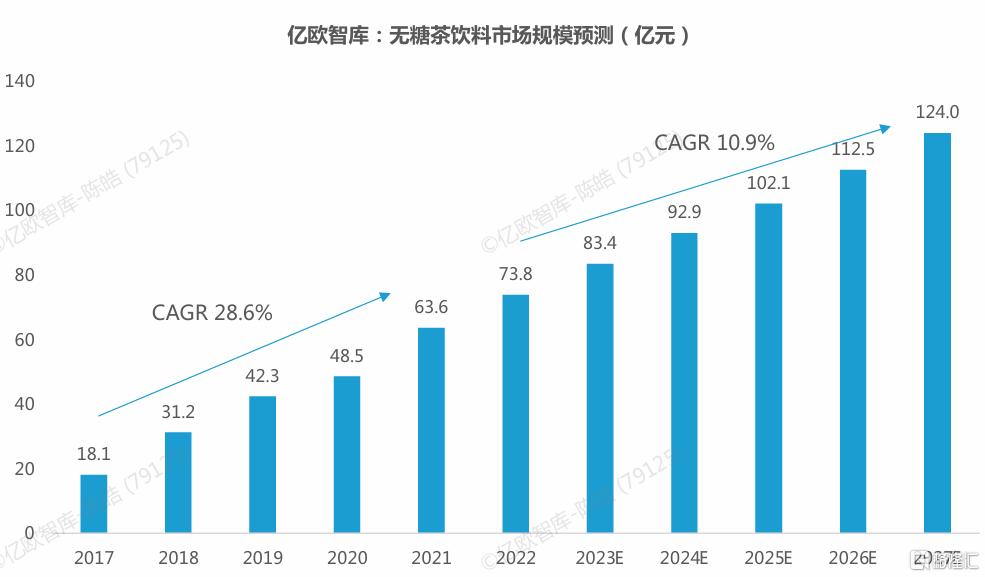

无糖茶在2022-2027年无糖茶饮市场CAGR达到10.2%,预计2027年达到124亿元。

▲ 无糖茶市场规模预测/源于伊欧智库

未来进入高速发展时期,远高于含糖茶饮,这为果子熟了这样的新锐品牌留下了市场空间。

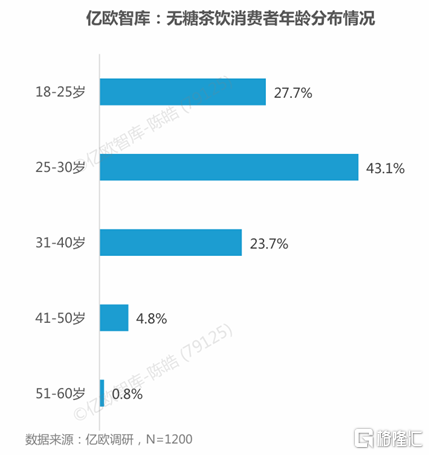

另外,根据《2023中国无糖茶饮行业白皮书》数据显示,无糖茶需求集中在18-30岁,其中25-30岁客户粘性更强,18-25岁新鲜感更强。

▲ 无糖茶饮消费者年龄分布情况/数据源于亿欧调研

这说明了无糖茶具备存量用户的同时,有增量用户,而果子熟了瞄准的是年轻人群体恰好符合这一背景,试图吸引增量用户的同时瓜分一部分其他品牌的存量用户。

无糖茶赛道近期火热说明了人们健康饮品意识的转变,而光具备背景只是必要条件,在同行面前做出差异化才是关键。

3 果子熟了的差异化分析

无糖茶赛道双寡头三得利以及东方树叶,24年4-5月市占率显示两者合计大于75%,而去年同期超过84%。

虽然两品牌份额略有下滑但依旧保持稳固的地位,竞争主要集中在后续加入无糖茶赛道的饮品品牌。

两个品牌遮了半边天,起步较晚的果子熟了在剩下品牌中还能突出重围进入第三,是因为它发现了如何与同行进行差异化竞争。

首先,果子熟了定位年轻人市场,区别于两巨头的用户画像。

根据亿欧智库数据显示,三得利、东方树叶乌龙茶在31-40岁分别获得第一第二销量,40岁以上东方树叶第一其次是三得利。

在18-30岁年轻群体中,燃茶获得了青睐。而燃茶是元气森林旗下品牌,特点是清爽不苦涩,恰好符合了当代年轻群体需求。

因此,果子熟了紧跟年轻人市场,在年轻群体竞争相较于与巨头竞争压力相对较小。

此外,年轻群体更偏好于甜味,果子熟了针对年轻群体在口味上作出了创新。

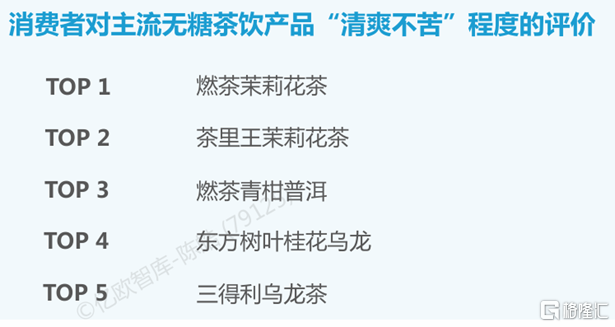

根据相关数据显示,消费者对于主流无糖茶苦味程度评价如下。

▲ 消费者对无糖茶饮品牌口味评价/数据源于亿欧智库

目标用户年龄较大的东方树叶以及三得利口味存在明显苦味,燃茶由于添加了代糖更受到年轻消费者喜欢。

果子熟了乌龙茶的茶多酚含量略低于元气森林燃茶,虽然两者都添加了代糖,但是果子熟了味道上更甜,另外还引入了花香味,从口感上进行了创新,更贴合了年轻人。

这些单品的出现直接对标了燃茶等品牌,同时抢占了一部分东方树叶、三得利乌龙茶的年轻用户。

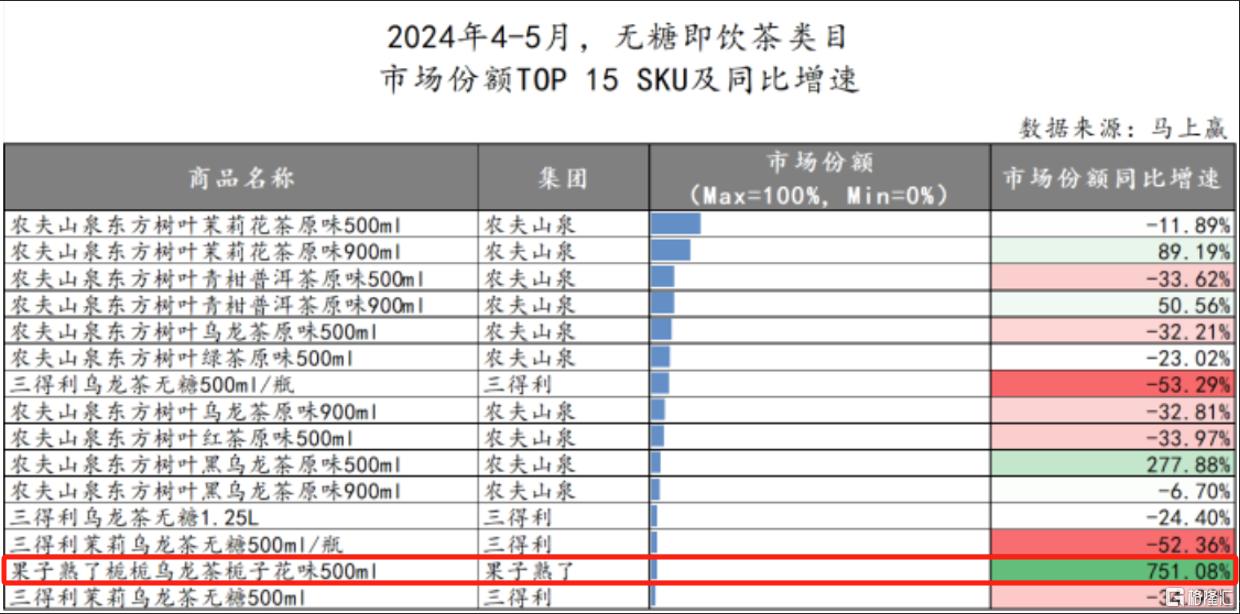

最值得关注的就是,栀栀乌龙单品超700%增速进入了TOP 15 SKU,也是唯一一款添加代糖的产品。

▲ TOP 15 SKU无糖茶增速/数据源于马上赢

最后,果子熟了的定价策略有区别于其他品牌。

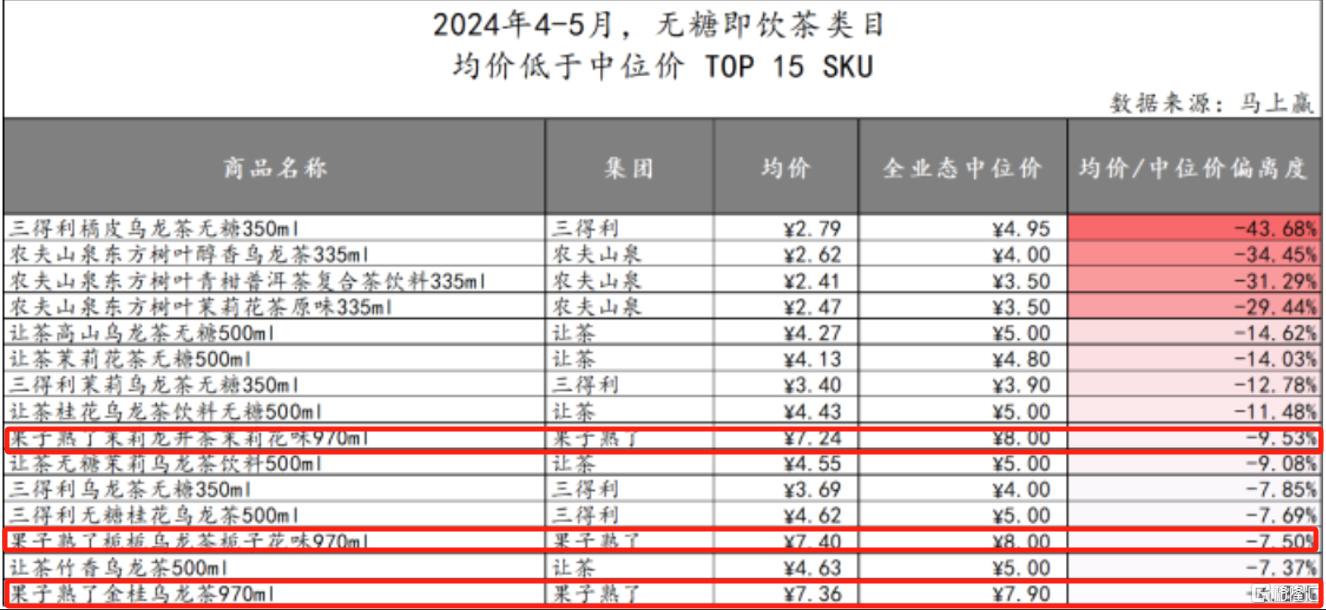

果子熟了无糖茶饮品大瓶装(900ml)偏离均价程度也进入了TOP SKU榜单,说明了果子熟了可能参与了便利店满减、打包销售等活动,在大瓶装上具有一定优势。

▲ TOP 15 SKU中位价偏离度/数据源于马上赢

但是根据数据显示,500ml规格产品价格要高于东方树叶,且在便利店价格还要多一点溢价,这从另一方面解释了为什么优先选择便利店铺设。

这说明了果子熟了的定价策略是通过常规规格(500ml)获得更高利润,以大容量产品提高销量获得一定曝光度。

除此之外还发现了果子熟了用户实际购买单品之间价格存在差异,这可能是由于新锐品牌在渠道和价格管控能力上或有不足。

在未来零售端,商家引流无糖茶饮品一定会促销售出,头部品牌具备天然优势,小品牌在价格战上将会竞争激烈,口味、价格、口碑兼得不是一件容易的事情。

但是,果子熟了正是靠着这些差异点才在众多茶饮品牌冲出来,具体如何打造差异化,这个品牌也是精心考量过的。

4 不走寻常路的包装设计

果子熟了首先就从包装设计上做出了区分度。

饮料产品的包装设计会影响消费者的决策偏好。

同类别的产品前,包装是给消费者的第一直观感受,当果子熟了的扁方瓶位列于众多类圆柱设计的无糖茶饮品之中时,往往消费者会因其独特造型吸引,此时消费者购买决策心理已经被影响。

另外,果子熟了将塑料瓶身材质做出了玻璃感,包装配色也是多巴胺配色,贴合了年轻人潮流趋势,提供了一定审美价值。

脱颖而出的瓶身设计是是第一个独特标签,更重要的是产品命名贴合了年轻人且强调了产品力的特点。

果子熟了产品命名采用了许多叠词富含生活气息与幽默感,例如“多多柠檬茶”、“茶憨憨”等。

同时,果子熟了产品命名及包装强调产品力,取而代之的是弱化了品牌力。

例如,“多多柠檬茶”突出了柠檬多的特性,“炖雪梨”突出是真实果肉、 以及“栀栀乌龙”和“潮汕油柑”等强化了味蕾感受,在每个产品名旁加了购买细分理由,为其他品牌同产品的用户提供了新的购买理由。

▲ 果子熟了包装图源于官网

但是,果子熟了弱化了品牌名设计从一定程度上阻碍了大众认识这个品牌,消费者不知道品牌名就会影响企业品牌化推进。

一些知名品牌如果模仿这样包装设计,恐怕果子熟了的市场份额会受到影响。

因为知名品牌的品牌价值已经深入人心,消费者最终还是会选择品牌力强的产品。

因此,果子熟了在渠道方面也下足了功夫。

5 瞄准便利店市场铺设

当其他头部品牌拼了命挤进大超市大卖场时候拼份额和曝光度时候,果子熟了主要选择铺设便利店。

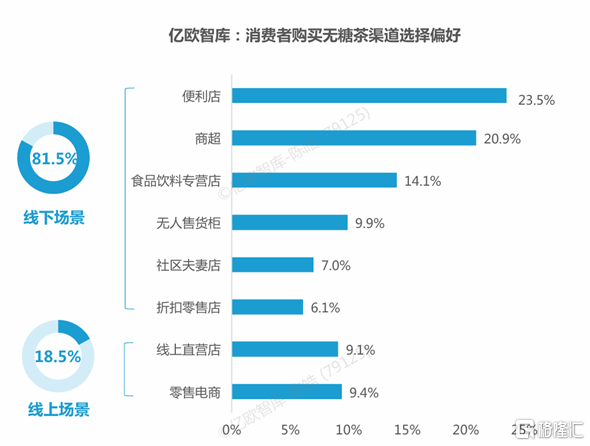

这是因为便利店和商超都是消费者的主要购买场景,且便利店的偏好略高于商超。

▲ 消费者购买渠道偏好/数据源于亿欧智库

另一方面,选择便利店是因为周灿能够节约很多成本。

品牌产品陈列于超市有利于提高品牌知名度和业务成长,但是进入超市的门槛费用高,品牌竞争激烈,像果子熟了这样的新秀还要杀出来难于上青天。

果子熟了聪明地选择了便利店,虽然品牌发展速度比不上超市但是胜在了便利店的利润高。

果子熟了主打该省省该花花,便利店竞争实际上也很激烈,货架或者冰柜铺设空间有限,但是多款产品都陈列在货架上的时候,销售可能性就大大增强了。

大品牌的产品由于知名度的原因,目标用户自然会去寻找,对于陈列数量位置可能相对小品牌并没有那么在意。

而果子熟了在产品陈列上的花费并不吝啬,同一个便利店货架上,果子熟了产品要多余其他品牌,且位置摆设显眼,排面上可谓是给足了。

▲ 便利店铺设图

其实仔细观察摆设位置能发现都陈列在大牌旁边,这点上有理由相信是想站在明星产品旁边沾点知名度,提高一下被发现的几率。

但是同样存在的问题是,大品牌可以瞄准便利店市场做更多花样的营销。

如广州某便利店,统一无糖茶新品的广告将便利店内的内饰铺满,直接吸引到顾客眼球,且单价相对更低,这可能对果子熟了市场份额造成一定冲击。

▲ 便利店统一广告图

差异化竞争,果子熟了最终还是要回归它的核心场景定位,卖给对应人群。

6 做年轻人的饮品

赛道是果子熟了的王牌,场景精准定位做年轻人市场。

渠道和产品也许容易被复制,而“人”的定位是其他品牌难以复制的,如果后续其他品牌宣传年轻人市场,其实都是变相为果子熟了打广告。

果子熟了给自己的定义是:生而有力,做年轻人喜欢的饮料。

因此,果子熟了选择了更加亲近年轻群体的场景。

不同于其他品牌铺天盖地的广告营销,果子熟了营销场景在高校运动、电竞赛事和开学季等,这些场景更偏向于年轻群体,他们更容易接触以及了解品牌,通过场景与年轻人建立情感联系,实现品牌的推广。

另外,果子熟了发展到一定规模,寻找代言人推广同样也是贯彻了“年轻”这个词。

选择杨紫进行代言,果子熟了与果紫熟了天然匹配,且杨紫粉丝画像年轻女性居多,占比为71%。

同时多多系列的代言人檀健次第一受众群体为18-24岁,且该明星的小名为“多多”。产品与代言人都是高度匹配,而非捆绑明星流量。

7 搬起石头砸自己脚

从目前结果来看,果子熟了成功了,但也只是暂时。

上文提及了果子熟了产品线复杂,涵盖了无糖茶、多多柠檬茶、果汁茶、维生素饮料、冷链果汁、熟奶茶、茶憨憨、炖系列、雪梨系列。

产品矩阵看起来是很丰富,但是各自差异化又不明显。

多多柠檬茶、果汁茶、茶憨憨、无糖茶本身都属于即饮茶,但却要分开来。

炖系列、雪梨、果汁同样是强调鲜果只是在购买理由上略有区分。

这样就会引起一个问题是缺乏明星单品,产品之间会“打架”。

根据马上赢数据显示,果子熟了无糖茶系列推出后销量增速非常快,但是同时带来的后果是之前大热系列产品销售的缩减。

一家仅次于元气森林的气泡水品牌,现在气泡水都停产停售了,让人感到荒谬,这可能就是当多多柠檬茶推出时候挤压掉了一定份额,也可能是气泡水开始不赚钱了。

根据数据显示,气泡水系列在2023年默默下架,彼时,多多柠檬茶系列正是王牌产品。

果子熟了本想挤压其他品牌同类产品份额,但没想到同时也影响了自己其他产品销量,真是搬起石头砸自己脚。

最后,最重要的问题是果子熟了这个品牌认知度,品牌价值不强。

虽然包装设计很巧妙,但是用户不仔细看真的很难知道这是什么牌子的饮品,甚至误以为是杂牌,究其原因还是果子熟了的品牌logo在包装中占比十分小。

因此,果子熟了要想解决问题就需要加快渠道建设如进入商超,以及加大流量平台的推广,但这又是一笔不小的费用,与目前的状态形成了冲突。

8 小结

果子熟了目前面临最主要的问题是品牌价值性不强。

目前可能一炮走红,但要想长期发展下去,一定需要塑造品牌力,有太多短期走红的案例如今被拍死在沙滩上,比如钟薛高。

其次,过于冗杂SKU也会造成产品线之间的互相打架,这是新品牌容易发生的问题。

但是,果子熟了在花钱效率控制成本以及产品规划节奏都是超预期的,这一切都是建立在差异化基础之上,成功的产品一定具备独特的属性。

消费品首先要把握目标用户的特征,分析其需求,以及消费场景,从产品力方面做出差异化,光靠炒作概念是走不久的,

无论什么行业,品牌力加差异化再红的海也可能变蓝。

*文章封面及插图的版权归原作者所有,若版权所有者认为其作品不宜公开展示,或不应无偿使用,请即刻联系我们,我们将迅速更正。