下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

不过,台积电尚未公布当月的官方美元数据,但是根据该公司报告,结合汇率,当月营收达到将近 65 亿美元。我们现在有三份月度营收报告,这意味着我们可以高度准确地预测该公司可能获得多少全季度营收。

这些报告似乎表明,台积电正从全球对生成式人工智能的大规模投资中赚取巨额利润。该公司在过去三个月中每个月的销售额都实现了两位数的高增长,这意味着整个第二季度的收入增长很高。我们已经可以估算出该公司第二季度的收入:4 月、5 月和 6 月的收入按今天的汇率计算,相当于 206.9 亿美元。去年同期的数字是 154 亿美元。因此,看起来台积电的收入同比增长率接近 35%。

台积电在 AI 芯片上的成功值得关注,因为并非所有涉足 AI 领域的公司都能从中获利。例如,Meta Platforms ( META ) 表示,其 AI 投资需要几年时间才能获得回报。然后是NVIDIA ( NVDA ) 等公司,它们正在从 AI 中获益,其股价完全反映了这一事实。虽然台积电并不便宜,但按照如今大型科技公司的标准,其估值相当适中,市盈率为35.69 倍。因此,这是一种相对实惠的方式,可以通过它在你的投资组合中加入一些生成式 AI 加速器芯片的投资。

此前,我觉得这只股票相对便宜,同时具有高增长潜力,值得投资考虑,如今,公布的营收报告也印证了它的增长潜力,而且超出了预期。虽然当前股价有所上涨,但我仍然认为它的增长前景值得我们投资。

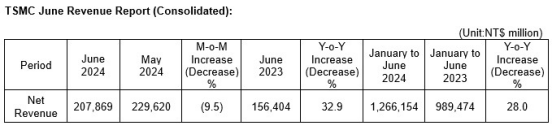

TSM 6 月份收入报告详情

台积电发布 6 月份营收报告时,除了营收数据本身,还包含了一些有用的信息。其中包括:

• 上半年收入增长28%。

• 6 月份季度收入同比增长 32.9%。

• 6 月季度收入环比增长 -9.5%。

台积电营收报告(台积电)

总体而言,台积电公布的数据令人鼓舞。与去年同期相比,收入大幅增长。另一方面,-9.5% 的环比增长令人失望。3 月份季度的半导体销售增长远高于既定的季节性趋势。因此,6 月份季度的销售放缓可能只是回归既定趋势。如果是这样的话,并且如果对 AI 芯片的需求保持强劲,那么我们最终应该会看到台积电重新夺回并超过 5 月份的水平,因为“既定”趋势是长期高增长。例如,根据相关数据,台积电的五年复合年均收入增长率为 17.5%,五年复合年均收益增长率为 20.69%。尽管该公司偶尔会遇到表现不佳的季度/月份,但长期来看正在增长。

估值

详细了解了台积电的收入趋势后,我们现在可以开始对其第二季度业绩进行建模。我在前面的段落中已经做了一些这方面的工作,我写道,我预计本季度的收入将在 206 亿美元至 210 亿美元之间。为了简单起见,我们将我们的估计定为 208 亿美元(平均值)。

下一步是费用。回顾 TSM 过去的收益报告,我发现该公司的销售成本(“COGS”)随着收入的增加而逐年稳步增长。上个季度,COGS 占收入的 46%;因此,如果 TSM 达到我 208 亿美元的收入目标,COGS 将约为 95.6 亿美元。

TSM 的运营费用不会以任何可预测的方式与收入同步增长。该公司第一季度的运营费用实际上低于其第四季度和 2023 年第三季度的运营费用。TSM 的“费用”类别包括大量研发和其他难以预测的类别。因此,我假设第二季度的运营费用与上一季度持平,为 20.8 亿美元。因此,我们得到了 91.6 亿美元的息税前利润,减去 15% 的税后为 77.8 亿美元(该公司的利息支出可以忽略不计,约占上一季度收入的 0.4%)。TSM 有 259.29 亿股流通股,因此我们得到每股收益约为 0.30 美元,或每股 ADR 收益为 1.50 美元。这比去年同期台积电的 0.22 美元收益增长了约 36%。

如果我们假设 1.50 美元反映了 TSM 未来 12 个月的平均季度每股 ADR 收益,那么该股票的收益将为 6 美元,交易价格为预期收益的 31.2 倍,这比使用往绩收益获得的倍数要便宜。这只股票的价格确实有点高,但如果它能继续以目前的速度增长,那么它的季度收益最终将超过 1.50 美元。如果它的季度每股收益能达到 2 美元,那么预期倍数(假设股价不变)将降至 23.5。

我认为,如果上述情况属实,那么以今天的价格购买台积电股票将证明是值得投资的。这也不是不可想象的:台积电 2022 年 12 月的每股收益为 0.37 美元,相当于每股 ADR 收益 1.85 美元——距离 2 美元仅一步之遥。如果台积电仍然拥有当时的所有竞争优势,并且如果公司继续在 AI 芯片上投入巨资,那么 2 美元的季度每股收益应该是可以实现的。

台积电的护城河能够持续吗?

注意到一家公司的财务状况非常好,估值也相当合理是一回事,但预测这场盛宴会不会持续下去又是另一回事。为了确定这场盛宴是否会持续下去,我们需要看看公司的竞争优势。

截至目前,台积电是全球最大的半导体制造公司,市场份额为 61% 。它还拥有 NVIDIA 和苹果( AAPL ) 业务的 100% 份额——这些是半导体制造业最赚钱的合同之一。

我们还知道,美国政府正在向台积电的竞争对手提供大量资金。例如,英特尔( INTC ) 已获得超过85 亿美元的《CHIPS 法案》拨款,其中很大一部分用于制造业。英特尔正试图将自己打造成下一个半导体制造巨头,并且在这一领域获得了政府的大量支持。

然而,作为一家同时设计和制造芯片的公司,它可能存在利益冲突(具体来说,它有意将自己的订单置于客户订单之上)。该公司的高管显然认为这是一个严重的问题,因为他们花了一些时间来宣传英特尔代工厂如何以“公平市场价格”收取英特尔的服务费用。英特尔可能会凭借这种模式取得成功,但就目前而言,台积电完全没有利益冲突是一个主要的竞争优势。

台积电的另一个竞争优势是其技术诀窍。该公司长期以来一直在为苹果和英伟达制造芯片,因此非常熟悉它们的设计。这一事实激励这些公司坚持与台积电合作,因为完成他们的订单是一项复杂的技术任务,涉及使用价值3.8 亿美元的高端 EUV 光刻机。新贵不能一时兴起就进入这个行业,而老牌竞争对手缺乏台积电庞大的制造能力(台积电的产能为每年1600 万片晶圆,而英特尔的产能仅为250 万片)。

结论

如果台积电能够继续保持目前的增长速度,那么其股票现在就值得持有。它只需达到每 ADR 季度收益 2 美元,其价值就会超过其交易价格。要达到这一水平需要付出一些努力,但考虑到其竞争优势,台积电最终可能会实现这一目标。