下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

2023年7月中央政治局会议提出“制定实施一揽子化债方案”以来,各地通过财政化债和金融化债等方式,实现了债务期限拉长、成本压降、控制新增,有效缓解了短期流动性风险,并部分实现了隐性债务的显性化,显著降低了城投债的整体信用风险水平。近期化债节奏再度加快。6月19日,河南省财政厅在中国债券信息网上发布2024年河南省政府专项债券(十六至十七期)信息披露文件,公开信息中并未详细披露一案两书以及具体的募投途径,或反映专项债用途新变化。另一方面,部分区域例如潍坊,也在积极探索化债,依法化解债务风险。一系列最新动态都显示了本轮化债力度较大且政策延续性强。

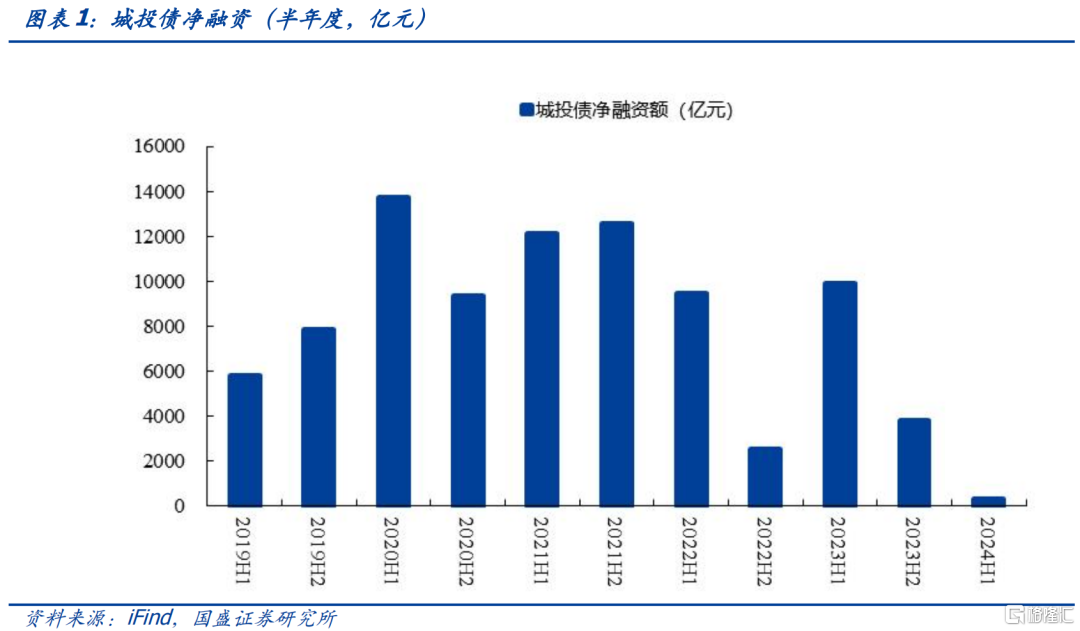

与此同时,今年城投债还面临供给上的明显收缩,今年上半年城投债净融资近五年来首次缩减至百亿元级别。按照同花顺城投口径,2024年1-6月城投债净融资为294亿元,同比和环比分别下降97.04%、92.25%,供给明显下滑。城投债务管控整体遵循“化解存量,遏制增量”的原则,城投融资政策明显收紧,今年上半年净融资出现历史半年度新低。其中弱资质重点省份低等级城投为净偿还。

预计下半年城投供给仍将处于低位。从2023年一揽子化债以来,债券供给整体呈压缩趋势:1)特殊再融资债券自2023年10月初发行,到2023年底共发行126只,规部分债券也陆续得到置换。2)化债严格监管下新增债券审核更严格、对主体要求更高、大部分主体用途限制借新还旧,难以突破,且涉及出函的主体也会有摩擦性扰动。3)此外,银行作为化债主力军助力债务置换或展期,部分债券被银行贷款接续。在中央政策支持、地方政府协同、主体配合下,预计未来化债举措将进一步落实落地,下半年城投信用风险将继续缓解,同时城投供给仍将维持低位。

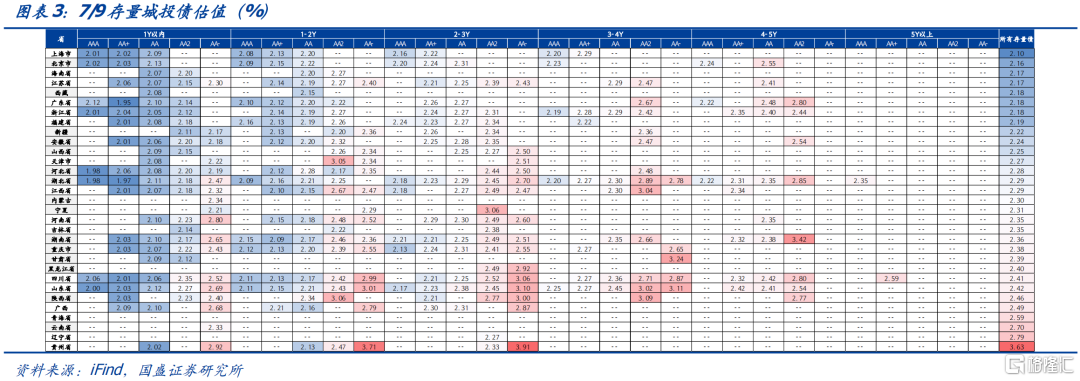

城投债估值来到历史低位。截至7月9日,存量城投债为15.06万亿,其中51096亿元估值在2.0%-2.2%,59886亿元估值在2.2%-2.4%,2.5%及以下的城投债余额占比达到83.7%,估值在3%以上的城投债余额7917亿元,占比仅5.3%。若化债政策力度进一步延续,如有新一批地方债资金用于化债、政策性银行扩大置换范围等,同时交易商协会和交易所对城投债发行要求仍然严格,供给仍收缩的情况下,高估值城投债或有进一步下行空间。

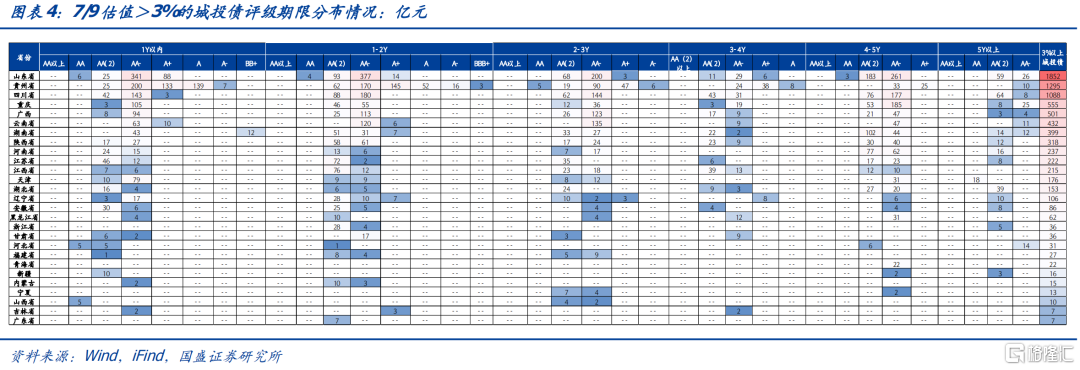

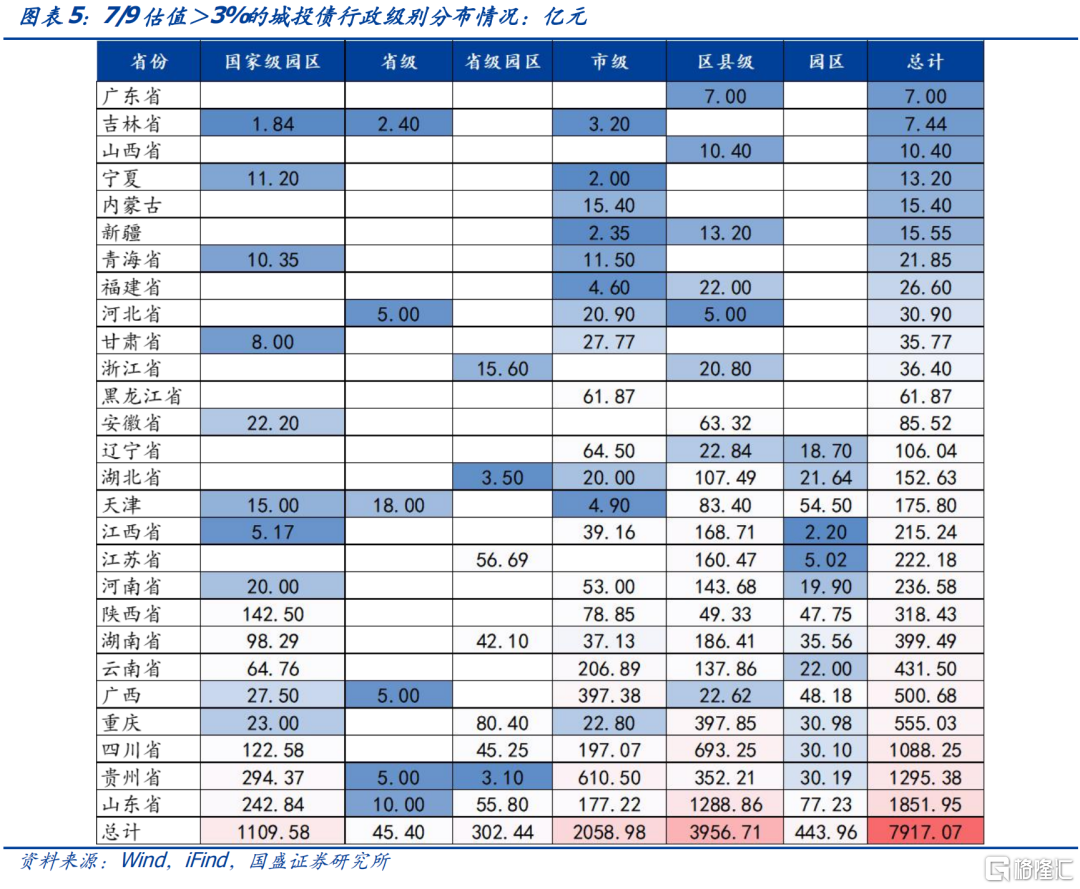

3%以上相对高估值城投债分布在何地?截至2024年7月9日,从绝对收益的角度来看,目前估值3%以上的券主要主要集中在山东、贵州、四川、重庆、广西、云南、湖南、陕西、河南、江苏、江西等区域,以地市级和区县级为主。目前估值最高的为贵州省AA-评级2-3年以上城投债,平均收益率达到3.91%。

考虑违约风险与流动性风险,当下可选择主要考虑绝对收益的短下沉策略和考虑券种流动性的攻守结合策略。

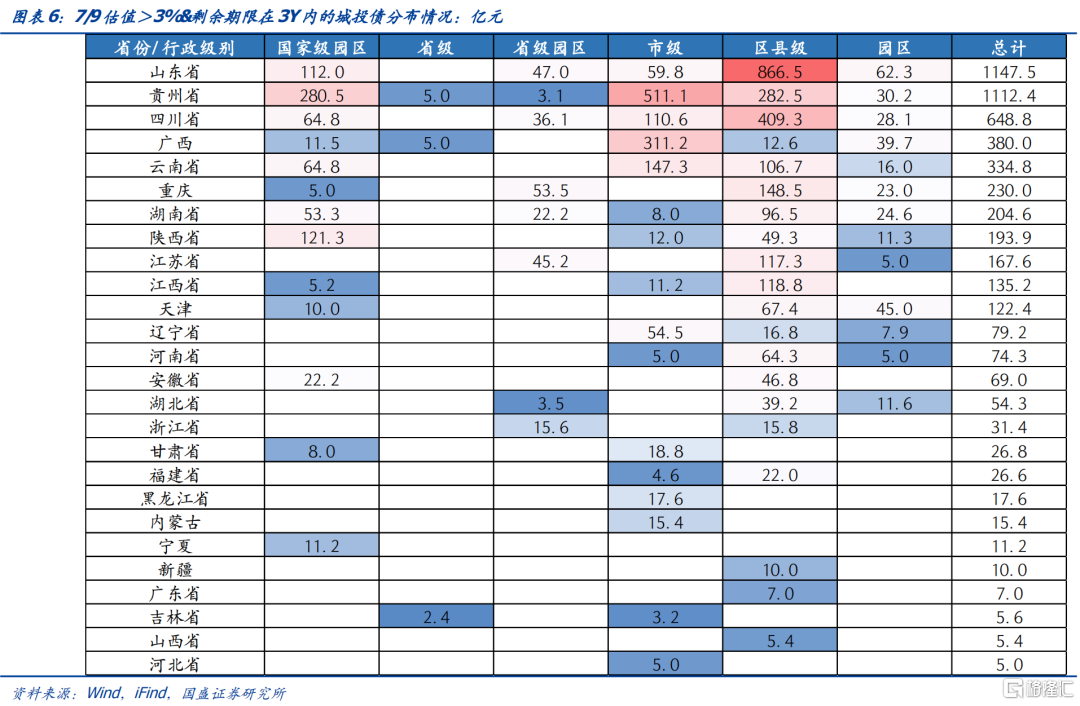

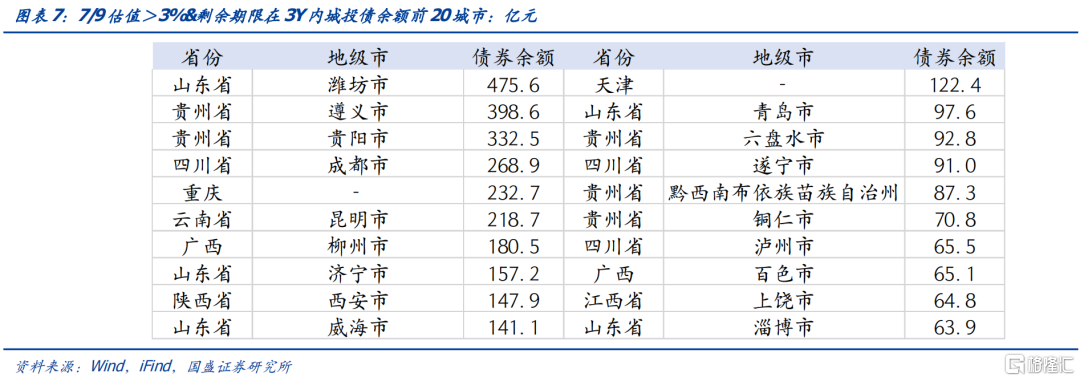

1)绝对收益的短下沉策略主要考虑违约风险,考虑到本轮化债政策力度明确、一致性强,违约风险较低,通过控制久期把握违约风险,若把下沉策略期限控制在3Y内,则符合条件的券主要分布在山东、重庆、陕西、江苏的区县及园区平台;贵州、四川、广西、云南的市级、区县及园区平台。地市方面主要集中于山东省的潍坊、济宁、威海、青岛、淄博,四川省的成都、遂宁、泸州,云南昆明,广西柳州,重庆,天津,贵州省的遵义、贵阳、六盘水等。

2)考虑券种流动性的攻守结合策略是综合考虑券的当前收益与流动性,我们选取了估值在2.5%以上且过去一年换手率在80%以上的个券,兼具收益及流动性的券主要有两类,一类是兼顾流动性的适度下沉,一类是兼顾流动性的拉久期。分布方面,主要分布在山东省的省级及青岛、济宁、潍坊、威海、淄博,四川省的部分省级主体及成都、遂宁,天津市本级,江苏省本级、无锡、盐城,江西省本级及云南昆明、陕西西安、广西柳州、湖南株洲和湖北宜昌,可作为主要挖掘区域。详细数据见正文。

风险提示:化债政策超预期;城投发行政策超预期;发生超预期信用风险事件;数据统计误差

报告正文

2023年7月中央政治局会议提出“制定实施一揽子化债方案”以来,各地通过财政化债和金融化债等方式,实现了债务期限拉长、成本压降、控制新增,有效缓解了短期流动性风险,并部分实现了隐性债务的显性化,显著降低了城投债的整体信用风险水平。

化债近周年,本轮政策的延续性及力度较强 。今年以来银行置换工作继续推进,同时6月19日,河南省财政厅在中国债券信息网上发布2024年河南省政府专项债券(十六至十七期)信息披露文件,公开信息中并未详细披露一案两书以及具体的募投途径,或反映专项债用途新变化。另一方面,部分区域例如潍坊,也在积极探索化债,依法化解债务风险。一系列最新动态都显示了本轮化债力度较大且政策延续性强。与此同时,今年城投债还面临供给上的明显收缩,今年上半年城投债净融资近五年来首次缩减至百亿元级别。按照同花顺城投口径,2024年1-6月城投债净融资为294亿元,同比和环比分别下降97.04%、92.25%,供给明显下滑。自2019年起,除2022年下半年、2023年下半年和今年上半年以外,其余半年度城投债净融资均在5000亿元以上,2020年H1为城投债净融资顶峰,2020年12月,中央政治局会议和中央经济工作会议先后指出“要抓好各种存量风险化解和增量风险防范”、“抓实化解地方政府隐性债务风险工作”。后来交易商协会和交易所也对债券募集资金用途做出限制。近年来城投和地方债务管控整体遵循“化解存量,遏制增量”和“开好‘前门’、严堵‘后门’”的原则,城投融资政策明显收紧,今年上半年净融资出现历史半年度新低。

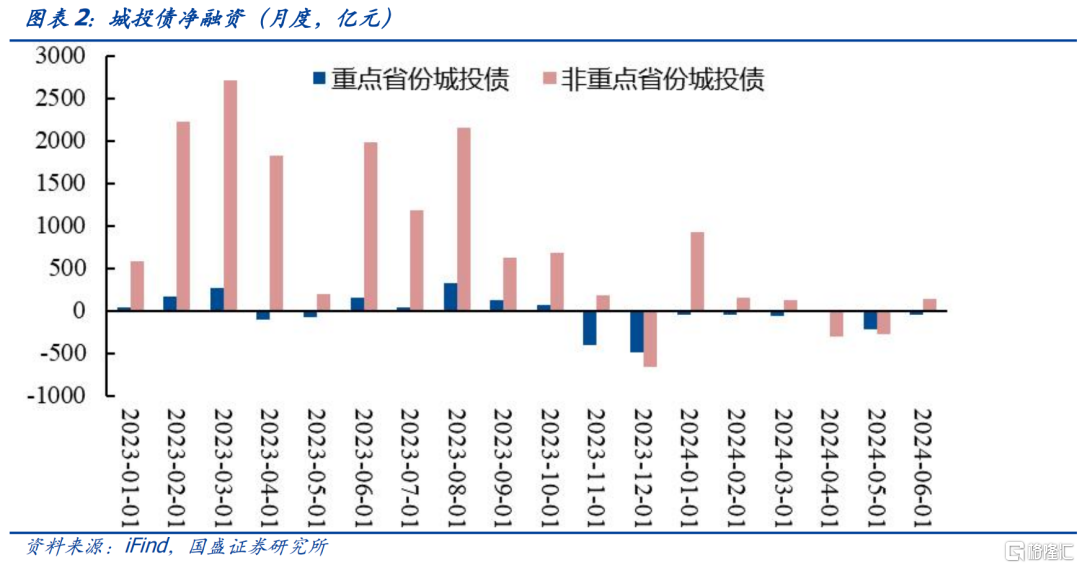

其中弱资质重点省份城投为净偿还。2024年1-6月重点省份城投债净偿还448亿元,非重点省份城投债净融资742亿元。重点省份城投债券规模收缩趋势持续,重点省份城投净融资从2023年11月以来持续为负。非重点省份城投债2022年和2023年净融资额分别在2.41万亿、1.37万亿左右,但2024年上半年缩减幅度较大,城投债净融资额同比下降92.20%。

预计下半年城投供给仍将处于低位。从2023年至今城投债风险压降来看,1)特殊再融资债券自2023年10月初发行,到2023年底共发行126只,规模13885.14亿元,重点省份2023年共计发行特殊再融资债的规模达到9880亿元,占全国特殊再融资债总规模的71%,天津、贵州、云南等地城投短期流动性压力得到缓释,部分债券也陆续得到置换。2)化债严格监管下新增债券审核更严格、对主体要求更高、大部分主体用途限制借新还旧,难以突破。3)此外,银行作为化债主力军助力债务置换或展期,部分债券被银行贷款接续。在中央政策支持、地方政府协同、主体配合下,预计未来化债举措将进一步落实落地,下半年城投信用风险将继续缓解,同时城投供给仍将维持低位。截至7月9日,存量城投债为15.06万亿,其中51096亿元估值在2.0%-2.2%,59886亿元估值在2.2%-2.4%,2.5%及以下的城投债余额占比达到83.7%,估值在3%以上的城投债余额7917亿元,占比仅5.3%。若化债政策力度进一步延续,如有新一批地方债资金用于化债、政策性银行扩大置换范围等,同时交易商协会和交易所对城投债发行要求仍然严格,供给仍收缩的情况下,高估值城投债或有进一步下行空间。

截至2024年7月9日,从绝对收益的角度来看,目前估值3%以上的券主要主要集中在山东、贵州、四川、重庆、广西、云南、湖南、陕西、河南、江苏、江西等区域,以地市级和区县级为主。目前估值最高的为贵州省AA-评级2-3年以上城投债,收益率达到3.91%。

与此同时,我们考虑违约风险与流动性风险,当下可选择主要考虑绝对收益的短下沉策略和考虑券种流动性的攻守结合策略。绝对收益的短下沉策略主要考虑违约风险,考虑到本轮化债政策力度明确、一致性强,违约风险较低,通过控制久期把握违约风险,若把下沉策略期限控制在3Y内,则符合条件的券主要分布在山东、重庆、陕西、江苏的区县及园区平台;贵州、四川、广西、云南的市级、区县及园区平台。地市方面主要集中于山东省的潍坊、济宁、威海、青岛、淄博,四川省的成都、遂宁、泸州,云南昆明,广西柳州,重庆,天津,贵州省的遵义、贵阳、六盘水等。

考虑券种流动性的攻守结合策略是综合考虑券的当前收益与流动性,我们选取了估值在2.5%以上且过去一年换手率在80%以上的个券,兼具收益及流动性的券主要有两类,一类是兼顾流动性的适度下沉,一类是兼顾流动性的拉久期。分布方面,主要分布在山东省的省级及青岛、济宁、潍坊、威海、淄博,四川省的部分省级主体及成都、遂宁,天津市本级,江苏省本级、无锡、盐城,江西省本级及云南昆明、陕西西安、广西柳州、湖南株洲和湖北宜昌,可作为主要挖掘区域。

风险提示:

化债政策超预期;城投发行政策超预期;发生超预期信用风险事件;数据统计误差。

注:本文节选自国盛证券研究所于2024年7月12日发布的研报《化债再推进,哪些城投还可以选》,分析师:杨业伟 S0680520050001、张明明 S0680523080006