下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

Arcutis Biotherapeutics投资价值分析

公司概况

Arcutis Biotherapeutics,$Arcutis(ARQT)$,作为免疫皮肤病学领域的领军企业,以其创新产品和强劲的增长势头,吸引了投资者的广泛关注。自年初以来公司股价已上涨超过224%。

投资亮点

强劲的收入增长:2024年第一季度实现总收入4960万美元,净产品收入同比增长675%,环比增长59%,体现了公司产品的市场接受度和销售动力。

专注的皮肤病学领域:深耕免疫皮肤病学,针对未满足的医疗需求,展现出成为市场领导者的潜力。

产品管线的深度与广度:ZORYVE系列产品已获批银屑病和脂溢性皮炎,市场接受度高,处方数量和独特处方者数量显著增长,同时拥有多个处于不同开发阶段的产品,为持续增长提供动力。

稳健的财务状况:1.5亿美元公开募股后,现金及有价证券达4.04亿美元,为公司的未来发展提供坚实的资金基础。

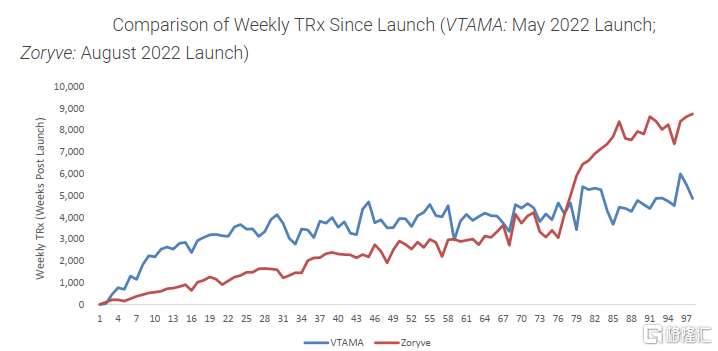

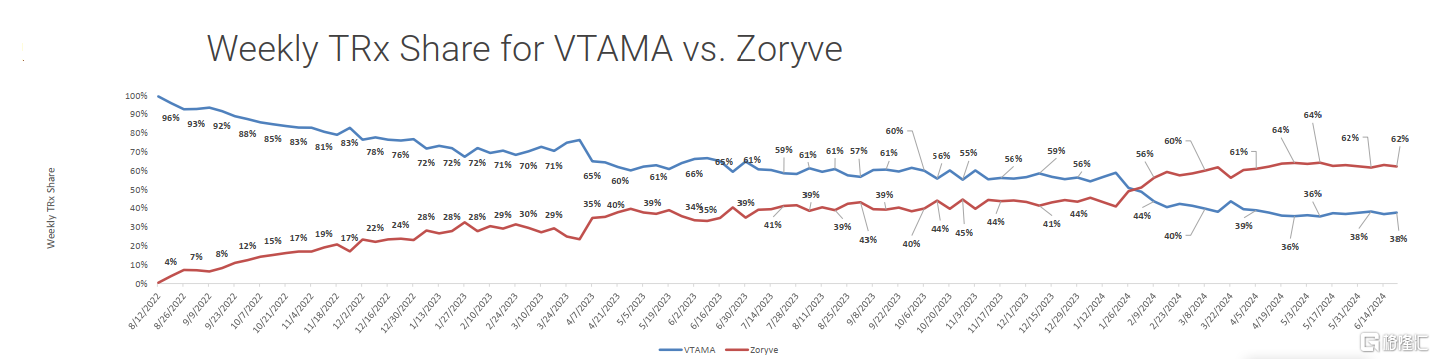

Zoryve处方数量显著增长,远超竞品VTAMA,$Roivant Sciences(ROIV)$

产品线分析

重磅产品增长:ZORYVE系列,包括乳膏和泡沫剂型,市场增长快,处方量超过25.5万张,处方者超过1.25万名,显示出强劲的同比增长和季度增长。

未来增长动力:ARQ-255和ARQ-252,针对斑秃和慢性手部湿疹的JAK1抑制剂,处于临床开发阶段,有望成为公司未来增长的新引擎。

近期催化剂:罗氟司特乳膏的sNDA针对特应性皮炎的PDUFA目标行动日期为2024年7月7日,预示着产品适应症的进一步拓宽和市场潜力的增加。(很近了~)

自上市以来,Zoryve处方量增长迅速,特别是2023年年底获批治疗脂溢性皮炎之后,$华东医药(SZ000963)$ 引入了Zoryve在大中华区及东南亚的独家许可,包括开发、注册、生产及商业化权益。中美华东将向Arcutis支付3000万美元首付款,最高不超过6425万美元的开发、注册及销售里程碑付款,以及分级两位数的净销售额提成金额。

财务情况

市场机会:分析师预计2024年公司收入将达到1.64亿美元,同比增长55%,反映了市场对公司增长轨迹的信心,尽管2024年第一季度公司仍报告净亏损3510万美元。

投资风险

盈利能力问题:尽管收入增长强劲,公司仍面临盈利挑战。

市场竞争与监管风险:皮肤科市场的高竞争性以及监管批准和临床试验的不确定性,为公司的未来发展带来潜在风险。

结论

Arcutis Biotherapeutics凭借其创新产品和强劲增长,成为生物制药领域的重要投资选择。尽管面临盈利挑战和市场风险,公司的财务稳健和即将到来的催化剂,预示着其在免疫皮肤病学市场的长期潜力。投资者应密切关注其商业进展和监管动态。