下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中金研究:本文发布于2024年7月4日(上周四),我们判断在小企业持续承压的情况下,美国劳动力市场非线性拐点恐将到来,失业率上升速度恐加快,进而触发预防式浅降息。北京时间7月5日晚发布的非农数据印证了我们的观点,失业率升至4.1%,非农就业增量20.6万,虽然仍略超预期,但前值再度下调,且就业增长受公共部门扩张影响较大(政府职位+7万),私人部门就业继续下滑至13.6万,不及市场预期16万和前值19.3万。

本轮加息以来,失业率并不是美联储的主要关注点。联储理事沃勒在2022年撰文称,由于疫情冲击系统性拉高了职位空缺[1],2022年起加息带来的收紧更多表现在企业减少职位空缺,而并不会带来失业率的抬升。但随着经济边际降温,劳动力市场的调整可能接近尾声,非线性拐点(“inflection point”)可能正在到来。旧金山联储主席戴利表示,劳动力市场的进一步放缓可能导致失业率上升,因为企业将不仅需要调整职位空缺,还需要调整实际工作岗位[2]。美联储主席鲍威尔亦指出,“劳动力市场已朝着平衡迈出了相当大一步”[3]。

我们认为,劳动力市场的边际降温正逐渐替代通胀成为美联储货币政策的焦点。我们再次强调,高政策利率对小企业的抑制作用正逐渐抑制经济和就业,进而可能促成美联储在年内甚至大选前采取预防式降息(详见《“浅降息”的经济逻辑与资产主线》)。而随着大选将至,以及第一次总统辩论后特朗普领先优势更加凸显[4],或迫使拜登政府更加重视财政对经济基本面的支撑作用,且不排除货币配合的可能来实现经济和就业的“双保险”(详见《CBO上调赤字率,美国财政再发力》)。我们重申本轮预防式降息将主要利好经济基本面和企业盈利,拉动顺周期资产,而对估值的贡献或相对有限。过去一周,Trump trade 2.0持续升温,该交易本质则是对全球顺周期资产的进一步强化(详见《美国选举年的大类资产:不确定性中寻找确定性》)。

劳动力市场拐点恐将至

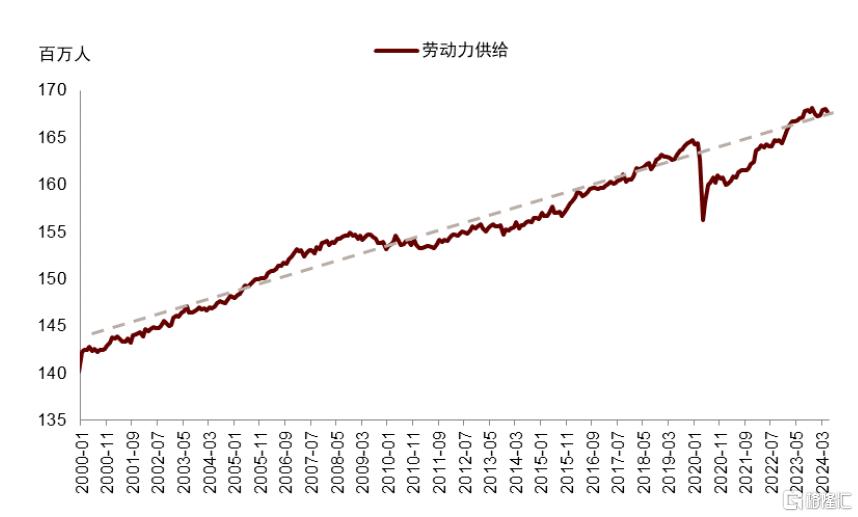

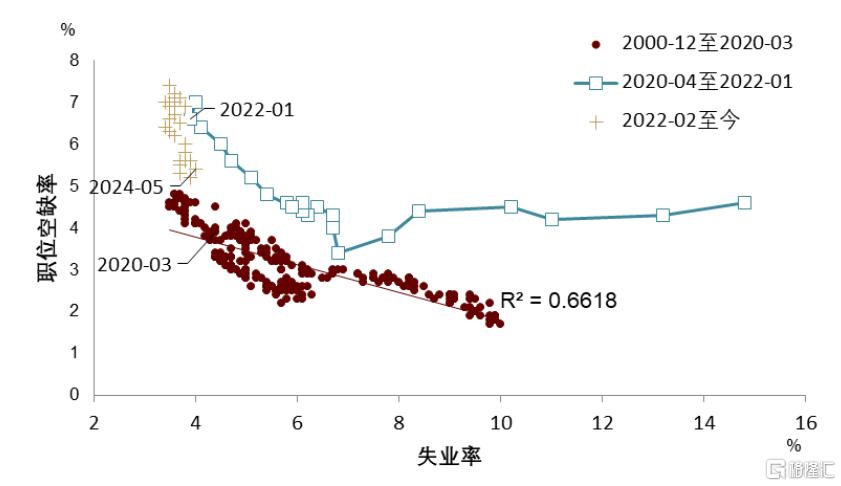

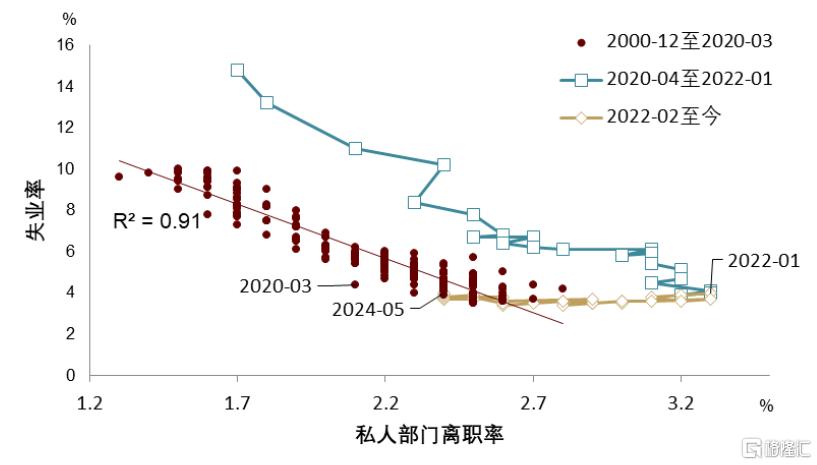

新冠疫情对劳动力市场产生了较大的冲击,加速婴儿潮人群退休,劳动力供给短时间内大幅下滑(图表1)。而疫情开始后财政和货币政策迅速发力,就业需求恢复较快,使得劳动力市场在本轮加息前异常紧张。2022年初,劳动力供需缺口高达619万,职位空缺率6.9%,私人部门离职率达到3.2%,均达到历史高位。这也为30年来最快的加息提供了缓冲垫,如图表4与图表5所示,加息对劳动力市场的收紧作用主要反映在职位空缺和离职率的下滑,在劳动力供不应求的情况下,失业率并未出现明显上升。

图表1:劳动力供给在下滑后基本调整至疫情前趋势

资料来源:Haver,中金公司研究部

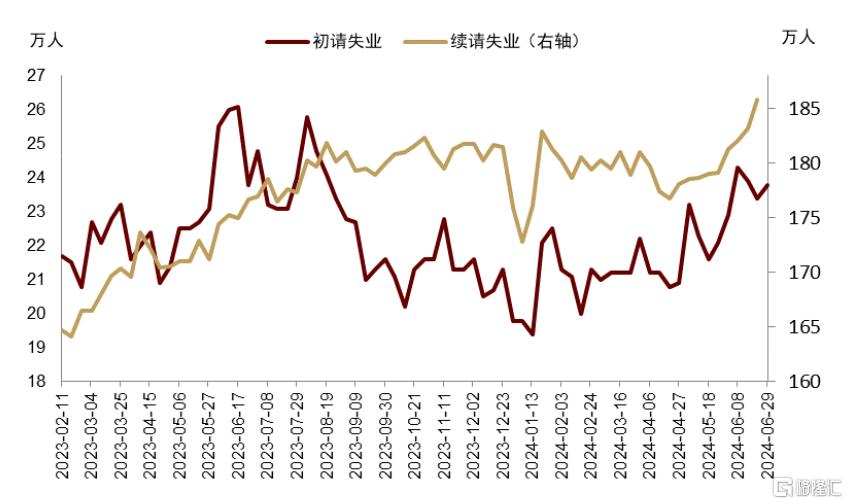

而当下,供需失衡的因素正在改善。劳动力供给已慢慢调整至疫情前趋势线(图表1),而需求侧随着经济的边际放缓,劳动力总需求见顶回落(图表2),供需缺口明显改善(图表3)。特别是,离职率、职位空缺率均已改善至疫情前与失业率的负相关区间。在这一拐点位置,若离职率和职位空缺率继续下滑,可能将伴随失业率的抬升,即企业在完成了减少新员工招聘后,可能将不得不通过裁员的方式应对继续下滑的经济。反映到失业层面,4月以来美国初请、续请失业均保持上行趋势(图表6)。

图表2:劳动力需求疫情后迅速回升,近期开始下行

资料来源:Haver,中金公司研究部

图表3:劳动力供需缺口逐渐弥合

资料来源:Haver,中金公司研究部

图表4:贝弗里奇曲线行至拐点(“inflection point”)

资料来源:Haver,中金公司研究部

图表5:离职率继续下行或伴随失业率抬升

资料来源:Haver,中金公司研究部

图表6:4月以来初请、续请失业持续上行

资料来源:Haver,中金公司研究部

小企业和利率敏感行业带动降温

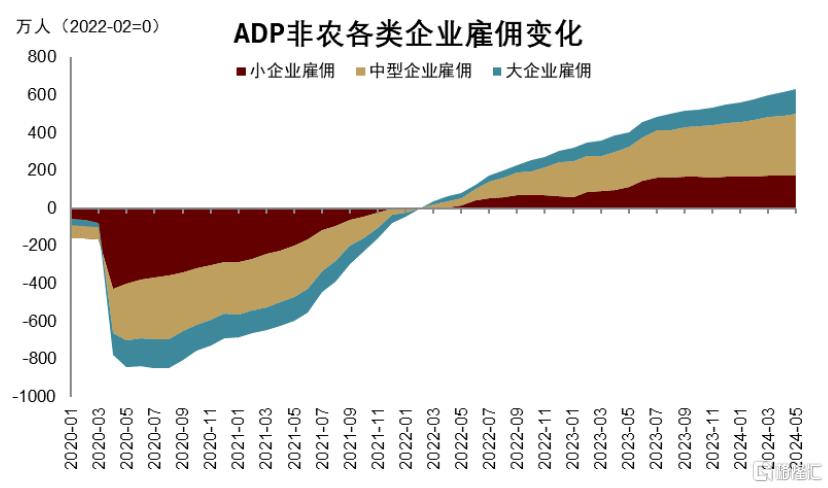

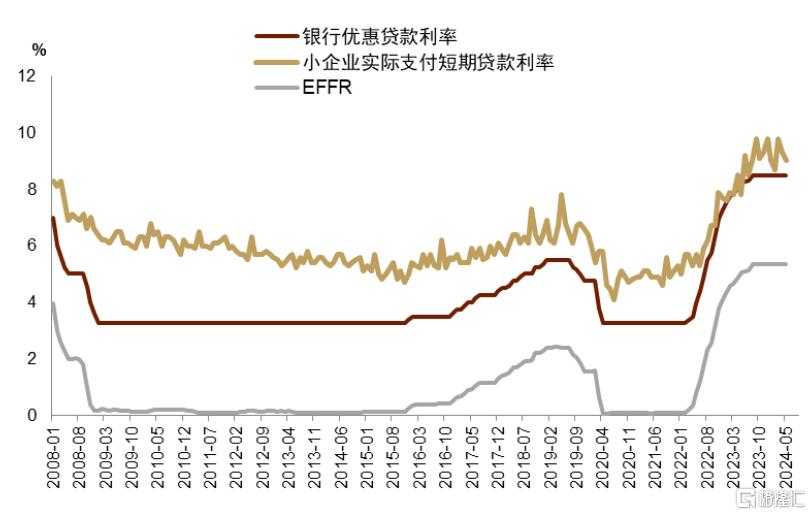

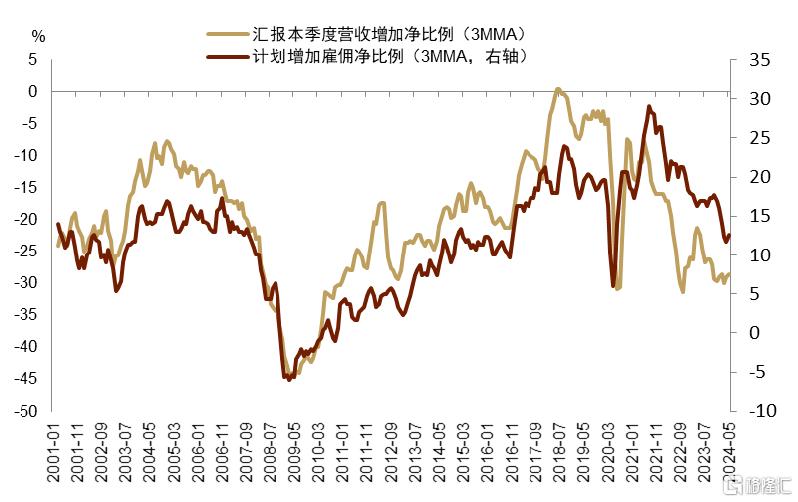

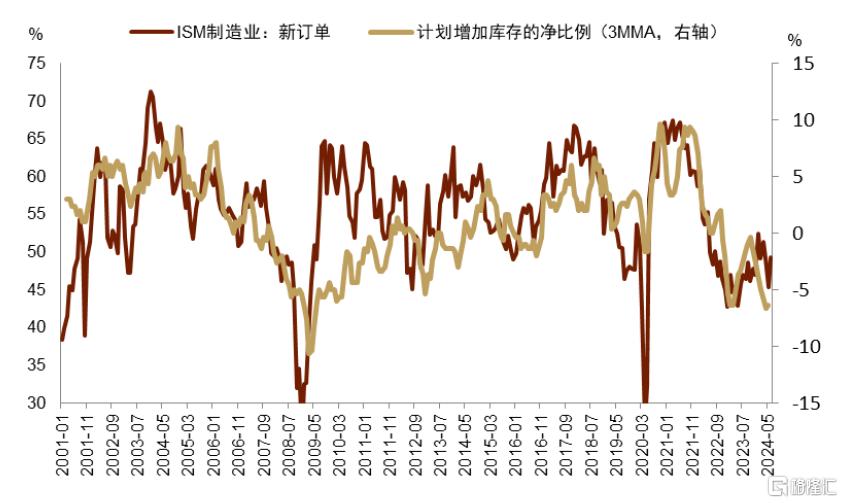

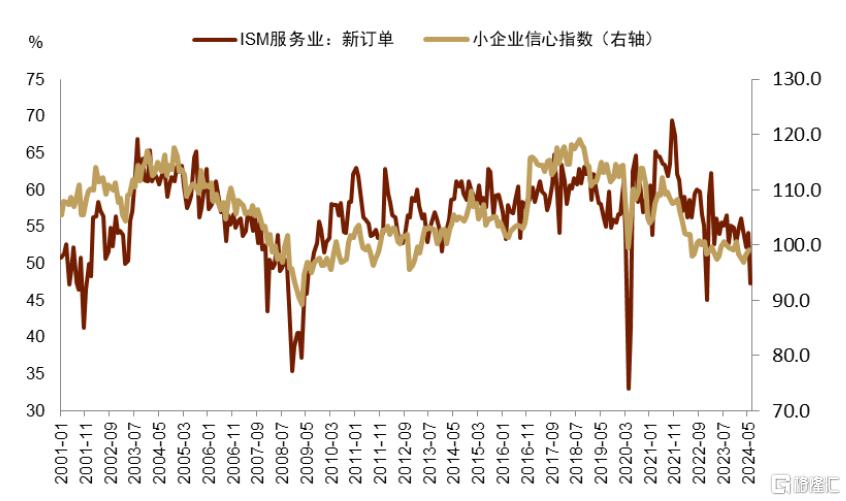

我们认为,小企业的经营和再融资压力或将是接下来使得经济降温的关键因素。从就业市场来看,ADP非农数据显示,50人以下的小企业约占当下美国总雇佣的43%[5]。疫情后至加息前,小企业是雇佣增加的主力军,约占雇佣增量的54%[6],而加息以来,小企业的雇佣增量减缓,近期更是基本停滞(图表7)。Intuit数据显示,10人以下的微型企业雇佣量在今年以来迅速下滑,较去年底损失了50万个就业岗位(图表8)。我们在《“浅降息”的经济逻辑与资产主线》中指出,由于小企业更加依赖银行贷款融资,过去一年多贷款利率维持在9%-10%之间(基本跟政策利率挂钩,见图表9),因而对小企业经营产生较大压力。伴随营收下滑,小企业雇佣意愿趋势走低,带动劳动力市场降温(图表10)。同时,作为更接近需求端的实体,小企业经营情况可能直接影响终端需求,例如其增加库存意愿的下滑与制造业新订单下滑同步,信心指数不振则与服务业新订单下滑同步(图表10,图表11)。

图表7:加息以来小企业雇佣增加减缓,近期基本停滞

资料来源:Haver,中金公司研究部

图表8:微型企业就业总量下滑

资料来源:Haver,中金公司研究部

图表9:小企业实际支付短期贷款利率高企

资料来源:Haver,中金公司研究部

图表10:小企业营收与雇佣意愿下行

资料来源:Haver,中金公司研究部

图表11:小企业库存需求减少会拖累制造业新订单

资料来源:Haver,中金公司研究部

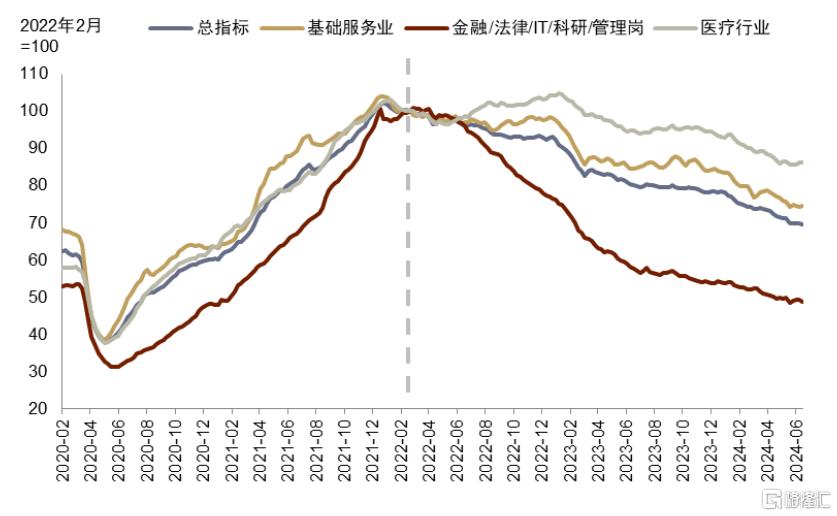

从结构上来说,美国市场中一些利率敏感型行业也在引领就业市场降温。Indeed雇佣趋势数据显示,美国整体招聘热度自加息以来趋势下降,其中金融/法律/科技等利率敏感行业(即传统的白领高薪行业,约占总非农就业的22%[7])的招聘情况更是急转直下,而餐饮、娱乐等基础服务业和医疗类行业韧性偏强[8](图表13)。这三类行业所针对的就业群体并不相同,其中医疗虽然亦属美国的高薪行业,但技能准入门槛高,跨行业流动难度大,因此服务业和医疗行业的相对韧性可能难以对冲金融/法律/科技等行业的就业萧条。

图表12:小企业信心不足拖累服务业新订单

资料来源:Haver,中金公司研究部

图表13:金融、科技等利率敏感行业就业下滑明显

资料来源:Haver,中金公司研究部

资产含义

就业市场的整体和结构性压力或将迫使美联储开启预防式浅降息。在美国即将开启2024年大选的情况下,为防止美国就业市场进一步放缓进而引发非线性变化,我们预计货币政策可能面临来自白宫方面的较大压力,不排除在大选前开启降息的可能。但我们仍然认为,美国经济韧性的底色并未褪去(详见《2024年破立之间:海外市场的共识与变数》),而近期重启宽财政有望继续支撑需求韧性(详见《CBO上调赤字率,美国财政再发力》),且做大财政已成为两党共识(详见《美国选举年的大类资产:不确定性中寻找确定性》),这是美国经济需求跨越一般经济周期的基石之一。因此,美国经济的下限仍有支撑,本轮降息更可能是循序渐进且谨慎的“浅降息”,而劳动力市场进一步降温可能成为“浅降息”开启的关键契机。我们认为七八九月初公布的非农数据对于九月是否开启降息至关重要。

落到资产,我们维持“浅降息”更多利好经济基本面和企业盈利而对估值支撑作用较弱的判断,但提示劳动力市场若转弱,这一过程可能提前到来。预防式浅降息,叠加近期财政的再发力,进一步强化了我们对顺周期板块的看好。随着财政货币均转向宽松,近期由于“弱数据+紧货币”压制的资源品、地产链、耐用品消费等板块将迎来新的配置机会,“资源牛”与“现金牛”(详见《新宏观范式下的全球“现金牛”》)正在且将长期双轮驱动。我们重申三个关注方向及其对中国经济和股市的拉动外溢:即1)全球定价的资源品;2)全球再工业化叠加今年制造业和库存周期重启,如资本品、电力、工业板块;3)全球广义“蓝领阶层”再崛起背景下高性价比的商品。

对于美债,市场基本验证了我们从去年底以来对10年期美债利率高位震荡(区间4.2%-4.7%)的判断(详见《美债季报:再通胀下的美债需求转弱》)。过去一周,市场开始对特朗普获胜概率的上升进行计价(Trump trade 2.0),美债利率在第一轮总统候选人辩论后的两个交易日无视基本面数据的偏弱而持续上升,曲线进一步陡峭化,亦验证了我们在《美国选举年的大类资产:不确定性中寻找确定性》的判断。往前看,我们维持降息前利率将在降息预期左右下持续波动的判断(10年期的底约在4.2%-4.4%之间);而在降息后,随着美国经济重启和再通胀,利率有望攀升至4.5%-4.7%。

注:本文摘自中金2024年7月4日已经发布的《美国劳动力市场拐点的政策和资产含义》,分析师:张峻栋 SAC 执证编号:S0080522110001 SFC CE Ref:BRY570,范理 SAC 执证编号:S0080123120031 SFC CE Ref:BUD164,张文朗 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988