下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

图片来源:Pixabay

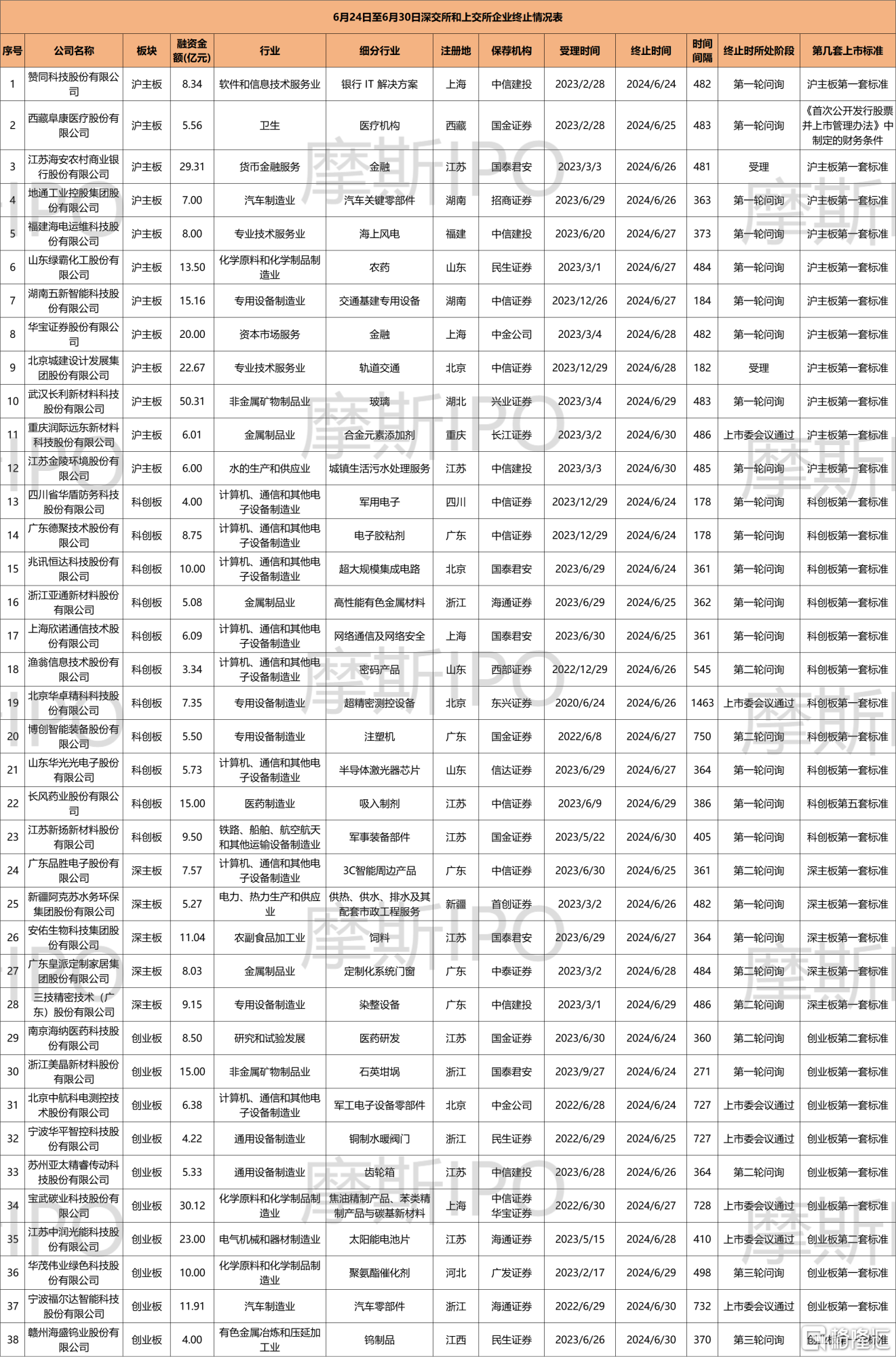

2024年6月24日至6月30日,深交所和上交所共终止了38家正在冲刺IPO的企业,其中上交所终止23家企业,深交所终止15家企业。这38家企业中,有7家于上市委会议通过后终止。

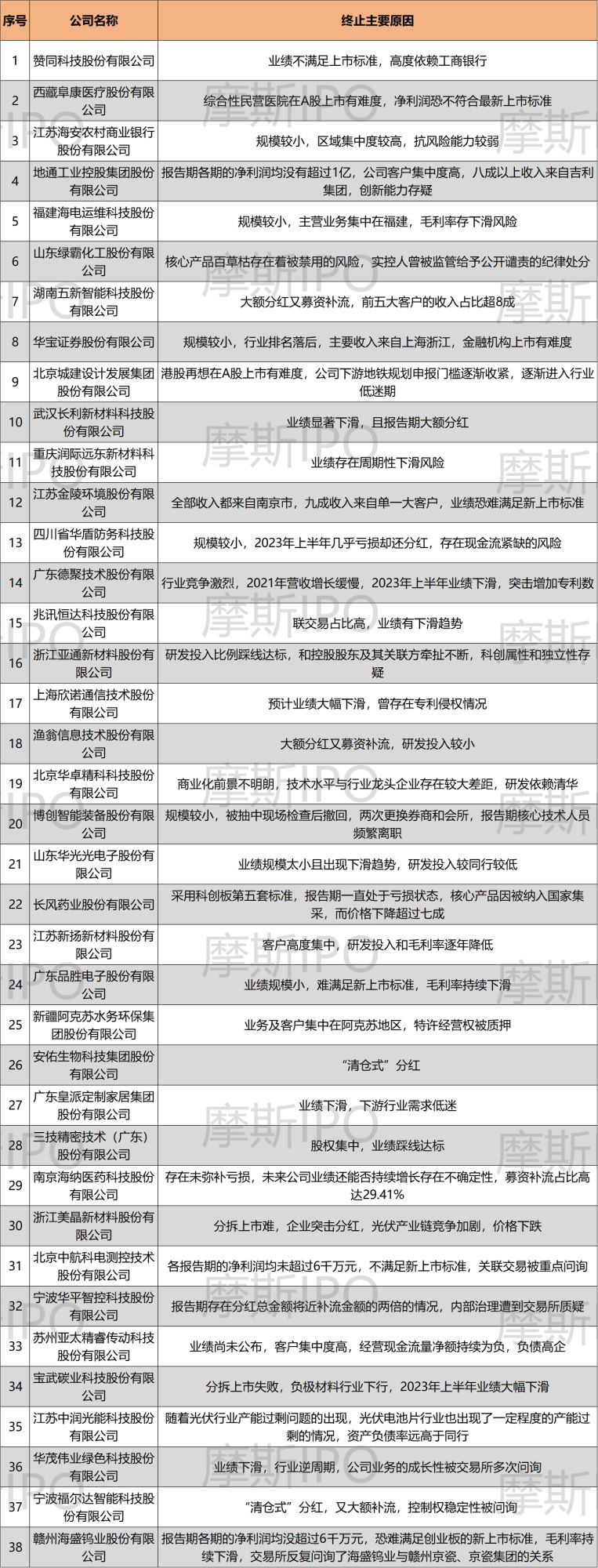

《摩斯IPO》分析这些公司终止原因后发现,本周上交所终止的23家企业中,赞同科技业绩不满足上市标准,高度依赖工商银行;阜康医疗作为综合性民营医院在A股上市有难度,净利润恐不符合最新上市标准;海安银行规模较小,区域集中度较高,抗风险能力较弱;地通控股报告期各期的净利润均没有超过1亿,公司客户集中度高,八成以上收入来自吉利集团,创新能力存疑;海电运维规模较小,主营业务集中在福建,毛利率存下滑风险;绿霸股份核心产品百草枯存在着被禁用的风险,实控人曾被监管给予公开谴责的纪律处分;五新科技大额分红又募资补流,前五大客户的收入占比超8成;华宝证券规模较小,行业排名落后,主要收入来自上海浙江,金融机构上市有难度;城建设计港股再想在A股上市有难度,公司下游地铁规划申报门槛逐渐收紧,逐渐进入行业低迷期;长利新材业绩显著下滑,且报告期大额分红;润际新材业绩存在周期性下滑风险;金陵环境全部收入都来自南京市,九成收入来自单一大客户,业绩恐难满足新上市标准;华盾防务规模较小,2023年上半年几乎亏损却还分红,存在现金流紧缺的风险;德聚技术行业竞争激烈,2021年营收增长缓慢,2023年上半年业绩下滑,突击增加专利数;兆讯科技联交易占比高,业绩有下滑趋势;亚通新材研发投入比例踩线达标,和控股股东及其关联方牵扯不断,科创属性和独立性存疑;欣诺通信预计业绩大幅下滑,曾存在专利侵权情况;渔翁信息大额分红又募资补流,研发投入较小;华卓精科商业化前景不明朗,技术水平与行业龙头企业存在较大差距,研发依赖清华;博创智能规模较小,被抽中现场检查后撤回,两次更换券商和会所,报告期核心技术人员频繁离职;华光光电业绩规模太小且出现下滑趋势,研发投入较同行较低;长风药业采用科创板第五套标准,报告期一直处于亏损状态,核心产品因被纳入国家集采,而价格下降超过七成;新扬股份客户高度集中,研发投入和毛利率逐年降低。

深交所终止的15家企业中,品胜电子业绩规模小,难满足新上市标准,毛利率持续下滑;新水环保业务及客户集中在阿克苏地区,特许经营权被质押;安佑生物“清仓式”分红;皇派家居业绩下滑,下游行业需求低迷;三技技术股权集中,业绩踩线达标;海纳医药存在未弥补亏损,未来公司业绩还能否持续增长存在不确定性,募资补流占比高达29.41%;美晶新材分拆上市难,企业突击分红,光伏产业链竞争加剧,价格下跌;中航科电各报告期的净利润均未超过6千万元,不满足新上市标准,关联交易被重点问询;华平智控报告期存在分红总金额将近补流金额的两倍的情况,内部治理遭到交易所质疑;亚太传动业绩尚未公布,客户集中度高,经营现金流量净额持续为负,负债高企;宝武碳业分拆上市失败,负极材料行业下行,2023年上半年业绩大幅下滑;中润光能随着光伏行业产能过剩问题的出现,光伏电池片行业也出现了一定程度的产能过剩的情况,资产负债率远高于同行;华茂伟业业绩下滑,行业逆周期,公司业务的成长性被交易所多次问询;福尔达“清仓式”分红,又大额补流,控制权稳定性被问询;海盛钨业报告期各期的净利润均没超过6千万元,恐难满足创业板的新上市标准,毛利率持续下滑,交易所反复问询了海盛钨业与赣州京瓷、京瓷集团的关系。

01 欣诺通信预计业绩大幅下滑,曾存在专利侵权情况

6月25日,上海欣诺通信技术股份有限公司(简称欣诺通信)终止在科创板IPO。欣诺通信本次发行选择科创板第一套标准,拟募资6.09亿元。

欣诺通信是面向通信领域提供网络通信及网络安全产品解决方案的企业,主要客户为电信运营商和政企客户。

公司光网络产品主要包括数据中心互联/城域波分产品、城域/接入光传送网产品、5G 前传等产品。公司数据通信产品主要包括 5G 承载接入路由器、数据中心交换机。公司的数据链路采集产品主要包括汇聚分流产品、分光放大产品。公司的公共互联网安全治理系统主要包括 IDC/ISP 信息安全管理系统、5GDPI 系统、5G 恶意程序监控产品、5GC 全流量产品等。

2020年至2022年(报告期),欣诺通信营业收入分别为2.20亿元、4.13亿元和5.76亿元,实现扣非归母净利润为-1520.52万元、1800.00万元和5529.13万元。

问询函中披露,欣诺通信2023 年预计实现主营业务收入 5.6亿元至 5.7亿元,预计实现净利润 5200.00万元至 5500.00 万元,预计实现扣非归母净利润 1500 万元至 1800 万元。按公司预计扣非归母净利润情况,相较2022年5529.13万元,大幅下滑。

公司曾存在专利侵权的情况。2022 年 3 月及 2023 年 1 月,华为先后两次通过邮件,提出欣诺通信 OTN 产品及 PON 产品涉嫌侵权华为的 80 件专利,前述产品报告期内收入合计占比为 23.32%、13.99%和 16.32%;双方于 2023 年 6 月就前述专利约定交叉许可,公司自 2023 年开始向华为支付许可费。对此情况交易所也进行了重点关注。

02 渔翁信息大额分红又募资补流,研发投入较小

6月26日,渔翁信息技术股份有限公司(简称渔翁信息)终止在科创板IPO。渔翁信息本次发行选择科创板第一套标准,拟募资3.34亿元。

渔翁信息是商用密码产品和解决方案提供商。

渔翁信息规模相对较小。2019年至2022年上半年(报告期),渔翁信息营业收入分别为2976.32万元、5731.83万元、1.07亿元和3087.77万元,实现扣非归母净利润为346.05万元、1773.40万元、3778.05万元和348.84万元。

报告期内,渔翁信息第四季度收入占比较高,存在明显的行业季节性特征,2019至2021 年,第四季度收入占比分别为 55.98%、43.35%和 55.07%。但公司最近两年累计净利润是否能有5000万元,尚未可知。

2022年上半年,渔翁信息现金分红2999.81万元,是当期扣非归母净利润的7.5倍。同时,又拟将募集资金中的7000万用于补充流动资金。

2019 年至2022 年 6 月,渔翁信息研发费用分别为 744.57 万元、890.36 万元、1,128.30 万元和 536.89 万元。2019年至2021年三年累计研发投入为2763.22 万元,同期三年公司累计营业收入为 1.94亿元,研发累计投入占最近三年累计营业收入的比例为 14.24%。

03 新扬股份客户高度集中,研发投入和毛利率逐年降低

6月30日,江苏新扬新材料股份有限公司(简称新扬股份)终止在科创板IPO。新扬股份本次发行选择科创板第一套标准,拟募资9.50亿元。

新扬股份致力于航空、航天、电子、船舶等领域军事装备部件和系统的研发、设计、制造和销售,主要为大型载人特种飞机、大型固定翼无人机、战斗机、导弹、固体燃料运载火箭、雷达、无人艇等装备提供关键部件配套和系统集成。此外,公司还从事油田开采领域环氧玻璃钢管道的研发、生产、销售及相关服务。

2020年至2022年(报告期),新扬股份营业收入分别为2.91亿元、5.39亿元和6.60亿元,实现扣非归母净利润为-1157.68、4970.87和6079.14万元。

报告期内,新扬股份研发投入比例逐年减少。公司研发费用金额分别为6333.13万元、5257.18万元和5432.78万元,占营业收入的比重分别为21.75%、9.76%和8.23%。公司主营业务毛利率分别为46.60%、41.12%和33.93%,毛利率水平亦是逐年走低。

新扬股份客户集中度较高。2020年至2022年,公司向前五名客户的合计收入占主营业务收入的比例分别为98.38%、94.42%及91.93%。同时伴随报告期各期末,公司账龄1年以上的应收账款占比分别为17.87%、24.82%和31.66%,逐年增高。

04 新水环保业务区域集中,特许经营权被质押

6月26日,新疆阿克苏水务环保集团股份有限公司(简称新水环保)终止在深主板IPO。新水环保本次发行选择深主板第一套标准,拟募资5.27亿元。

新水环保主营业务为提供供热、供水、排水及其配套市政工程服务,并辅助管业制造、水质检测、建材检测等业务,致力成为生态环保型区域内市政公用服务运营商。

2020年至2023年上半年(报告期),新水环保营业收入分别为5.17亿元、5.46亿元、6.42亿元和3.25亿元,实现扣非归母净利润为7961.82万元、1.02亿元、8715.07万元和4965.28万元。报告期各期末,公司流动比率分别为1.22 倍、1.15 倍、1.08 倍和 1.07 倍,速动比率分别为 1.14 倍、1.03 倍、0.98 倍和 0.91 倍,公司流动比率和速动比率较低。

报告期内,新水环保综合毛利率分别为 37.88%、35.28%、31.35%及 27.39%,与同行业毛利率相比较高,但逐年下滑。

新水环保业务及客户集中在阿克苏地区,并不能提现主板的行业代表性。我国供暖、水务行业基本采用委托经营模式,由地方政府直接授权企业进行特许经营,形成了地域垄断的特点。目前,公司供热、供水、排水均是由阿克苏市人民政府授予特许经营权,在授权范围内独家开展相关业务。

特许经营权是新水环保开展供水业务、排水业务和供热业务的前提。因资金需要,发行人将特许经营协议下的水费收费权、供暖收费权进行了质押担保。截至2022 年 6月 30 日,尚有未到期的质押贷款本息合计为1.28亿元。

同时,新水环保在经营过程中,特许经营权存在政府因公共利益或特许经营协议约定事项的发生,导致公司特许经营权提前终止的风险。

05 三技技术股权集中,业绩踩线达标

6月29日,三技精密技术(广东)股份有限公司(简称三技技术)终止在深主板IPO。三技技术本次发行选择深主板第一套标准,拟募资9.15亿元。

三技技术是国内领先的节能环保染整装备制造商,持续为客户提供高品质染整设备及数字化染厂专业软硬件产品。

三技技术的控股股东、实际控制人系郑永忠、郑永华。郑永忠、郑永华系兄弟二人合计持有公司88.87%股份,并签署《一致行动协议》。

2020年至2023年(报告期),三技技术营业收入分别为5.73亿元、7.21亿元、6.86亿元和7.02亿元,扣非归属母净利润分别为1.12亿元、1.58亿元、9012.30 万元和1.02亿元。

2022年度,三技技术经营业绩出现较大幅度下滑,营业收入同比下降4.75%,归母净利润同比下降41.33%。且23年利润踩线达到主板最新要求的“1亿”的标准。

此外,2020年至2023年上半年,三技技术主营业务毛利率分别为37.96%、40.37%、36.12%及 33.72%,呈现一定程度的波动,且呈下降趋势。

06 亚太传动客户集中,负债高企

6月26日,苏州亚太精睿传动科技股份有限公司(简称亚太传动)终止在创业板IPO。亚太传动本次发行选择创业板第一套标准,拟募资5.33亿元。

亚太传动主要从事高精重载行星齿轮传动领域的齿轮箱核心零件、齿轮箱及传动系统的研发、设计、生产和销售,主要产品为高精重载行星齿轮传动产品,依据产品形态,具体可以分为齿轮件、重载专用齿轮箱及传动系统两大类,深度服务于风电、油气、工程机械、机床设备、冶金矿山等下游领域客户。

2020年至20203年上半年(报告期),亚太传动营业收入为1.10亿元、1.87亿元、3.72亿元和2.34亿元,扣非归母利润为-791.32万元、2124.01万元、6153.44万元和3030.41万元。公司2023年业绩数据并未完整披露,是否能达到最近两年累计净利润“1亿元”且最近一年净利润不低于“6000万元”的标准,尚未可知。

亚太传动客户集中度较高,且逐年增高。报告期各期,公司前五大客户占营业收入的比例分别为 57.40%、70.38%、87.14%及 91.24%。来自第一大客户远景能源的收入占营业收入的比例分别为23.32%、44.75%、63.16%及 68.23%。风电领域为公司收入的主要来源,最近一期,公司风电领域的收入99.17%来源于远景能源。

亚太传动坦言,若远景能源经营状况发生重大不利变动使得市场份额降低甚至出现经营业务停滞的情形,或者公司研发创新、生产供应无法及时满足远景能源需求,将会对公司经营业绩造成不利影响。

报告期内,亚太传动经营活动产生的现金流量净额分别为-2371.85 万元、-485.94 万元、-8912.54 万元和-6072.09 万元,公司经营活动产生的现金流量净额持续为负。同时,公司资产负债率分别为 78.62% 、77.87% 、69.56% 和69.90%,高于同行业可比公司平均值。

07 华茂伟业业绩下滑,业务成长性被多次问询

6月29日,华茂伟业绿色科技股份有限公司(简称华茂伟业)终止在创业板IPO。华茂伟业本次发行选择创业板第一套标准,拟募资10亿元。

华茂伟业专注于多学科领域交叉的绿色化学合成技术创新研发的精细化工企业。

路千里、路万里和路亿里兄弟三人,为发行人的控股股东、实际控制人,合计控制公司80.64%的股份。

2020年至2023年,华茂伟业营业收入分别为1.50亿元、2.85亿元、3.63亿元和3.70亿元,实现扣非归母净利润为2807.52万元、6762.32万元、1.19亿元和7350万元。2023年的扣非归母净利润同比下降38.03%。

2020年至2023年上半年,华茂伟业目前主要利润贡献产品为聚氨酯催化剂,对主营业务的毛利贡献比例为 83.59%、80.53%、77.60%和 82.86%。期间,公司聚氨酯催化剂终端应用在建材领域相关的销售收入占同类业务比例分别为78.52%、82.89%、80.52%和 68.84%,占营业收入比例分别为 64.09%、59.49%、48.68%和 37.00%,仍处于较高水平。如未来因经济环境、房地产市场等宏观因素导致市场需求下降,进而引发聚氨酯行业发展的景气度下滑,将对公司经营业绩形成不利影响。

同时,华茂伟业遇到了所属化学原料和化学制品制造业的逆周期,公司业务的成长性被交易所多次问询。

08 赞同科技

详细分析可查看往期文章《一家银行IT系统服务商终止!业绩不满足上市标准,高度依赖工商银行》

09 阜康医疗

详细分析可查看往期文章《过会一年撤了!净利润恐不符合上市标准,民营医院A股上市难》

10 海安银行

详细分析可查看往期文章《排队六年这家农商行撤了!九成贷款集中在海安,抗风险能力较弱》

11 地通控股

详细分析可查看往期文章《一家汽车零部件企业终止!八成收入来自吉利,业绩恐不满足新上市标准》

12 五新科技

详细分析可查看往期文章《这家企业终止!大额分红,来自前五大客户的收入占比超8成》

13 华宝证券

详细分析可查看往期文章《这家券商排队两年还是撤了!行业排名落后,主要收入来自上海浙江》

14 城建设计

详细分析可查看往期文章《一家轨道交通建设企业终止!行业低迷期,二次上市难》

15 长利新材

详细分析可查看往期文章《一家玻璃制造企业终止!大额分红,业绩下滑》

16 润际新材

详细分析可查看往期文章《过会一年还是撤了!这家合金添加剂企业,业绩存在周期性下滑风险》

17 金陵环境

详细分析可查看往期文章《一家污水处理企业终止!全部收入来自南京,恐难满足新上市标准》

18 华盾防务

详细分析可查看往期文章《一家军工企业终止!2023年上半年净利润几乎到亏损边缘却还分红》

19 德聚技术

详细分析可查看往期文章《一家电子材料企业终止!突击增加专利数,科创属性存疑》

20 兆讯科技

详细分析可查看往期文章《又一家分拆上市失败!关联交易占比高,业绩有下滑趋势》

21 华卓精科

详细分析可查看往期文章《过会近3年撤了!“光刻机第一股”商业化前景不明,研发依赖清华》

22 博创智能

详细分析可查看往期文章《第二次冲刺失败!前次被抽中现场检查立刻撤,两次更换券商和会计师》

23 华光光电

详细分析可查看往期文章《一家半导体激光企业终止!业绩规模太小且出现下滑趋势,研发投入不足》

24 长风药业

详细分析可查看往期文章《一家仿制药企业终止了!采用科创板第五套标准,被质疑“科创板定位”》

25 品胜电子

详细分析可查看往期文章《这家数据线公司终止了!业绩难满足新上市标准,毛利率持续下滑》

26 皇派家居

详细分析可查看往期文章《一家居企业终止!2023年业绩下滑,下游行业需求低迷》

27 海纳医药

详细分析可查看往期文章《一家医药研发企业撤了!存在未弥补亏损,业绩持续增长性被问询》

28 美晶新材

详细分析可查看往期文章《又一家分拆上市失败!光伏行业价格下行,企业突击分红》

29 中航科电

详细分析可查看往期文章《过会后还是撤了!不满足新上市标准,关联方存疑》

30 华平智控

详细分析可查看往期文章《过会14个月还是撤了!4名非独董中3名为实控人家属,公司治理被质疑》

31 宝武碳业

详细分析可查看往期文章《过会10个月后终止!又一家分拆上市失败,负极材料行业下行导致业绩暴跌》

32 中润光能

详细分析可查看往期文章《过会一年半,这家全球第三的光伏电池片企业撤了!公司面临产能过剩》

33 福尔达

详细分析可查看往期文章《过会14个月后撤了!“清仓式”分红,控制权稳定性被问询》

34 亚通新材

详细分析可查看往期文章《一家有色金属材料公司终止!科创属性以及独立性问题被交易所问询》

35 海电运维

详细分析可查看往期文章《一家风电运维公司终止!七成以上收入来自福建,3年累计营收不满足新规》

36 绿霸股份

详细分析可查看往期文章《一家农药企业终止!实控人曾被公开谴责,核心产品百草枯存在被禁风险》

37 安佑生物

详细分析可查看往期文章《这家饲料公司二次上市失败!募资11亿,分红分掉11.13亿》

38 海盛钨业

详细分析可查看往期文章《一家钨业公司终止!或不满足新上市标准,毛利率持续下滑》

作者 | 摩斯姐

来源 | 摩斯IPO(MorseIPO)