下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

伴随着2023年一整年的去库存,锂电企业的高价库存基本消纳完毕。从今年一季度财报数据来看,锂电产业链在淡季下实现了盈利环比回升,或隐隐显示出产业链已逐渐走出“阴霾”。

结合近期新能源车企公布“中考”成绩单,多数车企取得亮眼销量,锂电产业链排产有望进一步回暖,锂电产业或有望迎来“柳暗花明”之时。

“中考”成绩单重磅出炉

7月2日,多家新能源车企披露了2024年6月及上半年的销量。在以旧换新政策、汽车贷款政策等因素的提振下,新能源汽车6月份的销量表现优异,多家车企刷新年内月度销量。

详细数据上看,比亚迪仍然断层第一,6月份新能源汽车销量达到34.17万辆。紧随其后的是理想汽车,6月份交付新车47774辆,同比增长46.7%。此外,值得一提的是,小米SU7的交付量在6月份也突破了10000辆,考虑到6月份小米汽车工厂开始实施双班生产,7月份销量或仍可期。

图1:6月部分国内新能源车企销量情况

资料来源:各车企公开数据,中国汽车报

从整体新能源汽车的市场来看,6月份的表现同样可圈可点。乘联会发布数据,6月份,国内新能源乘用车零售规模预计可达86.0万辆,环比增长6.9%,同比增长32.7%,渗透率预计将提升至49.1%。

结合车企上半年销量数据以及国内整体新能源市场来看,当前新能源汽车依然维持高景气度。而作为新能源汽车不可或缺的核心部件,动力电池需求自然跟随新能源汽车产销放量同步高速增长,锂电产业链有望迎来不错机遇。

锂电产业链排产回暖

或受益于持续增长的新能源汽车销量,今年以来,锂电池、锂电材料排产、产能利用率和开工率有所回升,成为产业链行情逐步回暖的一处例证。

由于下游新能源汽车新一轮价格战促使终端需求超预期,从3月开始,锂电产业链开工率已经出现大幅回升,4月锂电整体排产环比也实现微增,各环节单位盈利持续修复。

中信建投表示,6月受益于储能修复叠加整车排产季度末冲高,锂电排产环比继续提升0%-7%,锂电产业链开工率继续提升,3月环比回升后产能利用率回到60%,龙头公司超过70%,5月起行业超过70%,龙头公司提升至80%以上。

而根据鑫锣锂电最新数据,在排产数据上,7月锂电池排产环比基本持平,在淡季时间节点上景气度维持高位,尤其电解液、负极、隔膜排产环比增长近3成。

中期来看,2024年锂电产业产能利用率整体仍处于提升阶段,呈现前低后高趋势。多家头部企业也表示出当前订单情况不错,排产有望增长。以宁德时代为例,公司表示整体排产情况良好,近期及第三季度排产环比呈增长态势。不过,考虑到部分二三线电池厂的成本跟不上车企“价格战”,在今年的市场上,市占率增长机会或许会偏向头部锂电厂商。

锂电板块投资或可优选龙头

由此来看,新能源车企上半年亮眼的销量有望带动动力电池需求,同时锂电产业链排产逐步回暖,锂电产业有望借力实现“柳暗花明”。在此背景下,锂电板块投资值得关注,同时注意到龙头的竞争优势,投资者不妨优选锂电龙头。

$电池ETF(SH561910)$跟踪中证电池主题指数(以下简称:CS电池指数),一键布局行业龙头,此外,CS电池指数估值处于低位,当前投资性价比凸显。

具体来看,CS电池指数成份股主要来自动力电池、储能电池、消费电子电池以及相关产业链上下游的优质龙头,前五大成分股为宁德时代、阳光电源、亿纬锂能、三花智控和格林美,累计权重占到指数的36.48%,龙头特性显著。

图2:CS电池指数前十大成分股及权重

数据来源:中证指数有限公司

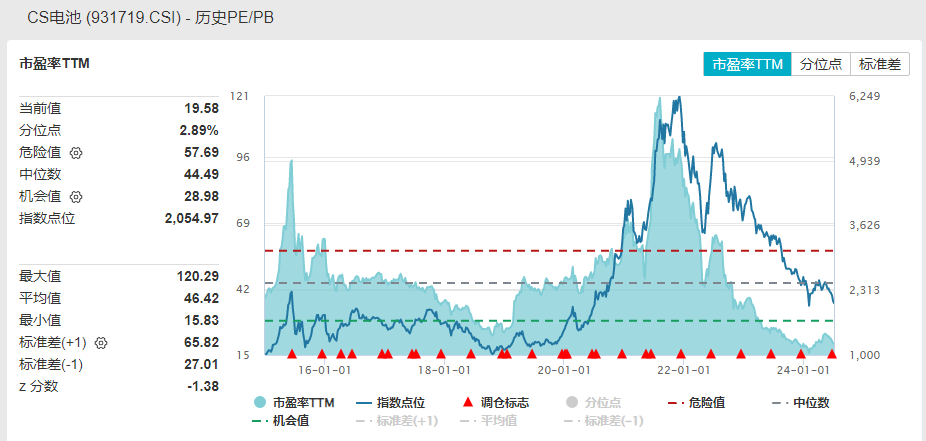

另一方面,根据Wind数据统计,截至2024年7月3日,CS电池指数(931719.CSI)最新估值为19.58倍PE,位于2.89%历史分位数,绝对值已位于历史底部,投资性价比凸显。

图3:CS电池指数市盈率TTM

数据来源:Wind

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺,亦不构成投资推荐。中证电池主题指数近五年表现分别为36.08%(2019)、140.43%(2020)、52.43%(2021)、-30.22%(2022)、-33.08%(2023)。中证电池主题指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。