下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

此外台积电与英伟达和苹果等关键客户的战略联盟,进一步巩固了其市场地位和商业护城河。

总体来看,预计 台积电 在未来三年的收入年均复合增长率将超过 20%,而由于潜在的利润率扩展,每股收益 (EPS) 的增长率将略高。基于剩余收益模型的估值,对 TSM 股票维持“买入”评级,并将目标价格设定为 200 美元。

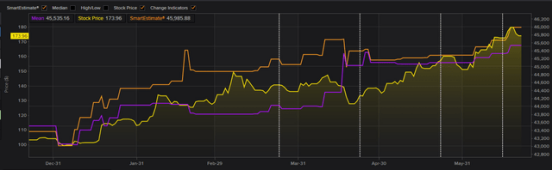

背景:今年以来,台积电股票大幅跑赢了美国股市。今年年初以来,TSM 股价上涨了约 67%,而标普 500 指数 (SP500) 的涨幅约为 15%。

TSM 行情走势,图源 BiyaPay APP

强劲的 AI 力量推动每股收益 (EPS) 升级

在过去的 12 到 24 个月中,TSMC 的每股收益预估经历了强劲的升级周期,分析师们现在预计明年(2025 财年)的息税前利润 (EBIT) 将达到约 460 亿美元,而 2023 年 12 月的预估约为 430 亿美元。

针对这一看涨的共识动向,我强调收益修正周期主要由 AI 相关曝光驱动。事实上,TSMC 的先进节点和封装业务有望受益于超大规模计算公司向更加多样化的数据中心生态系统转变,以及移动设备中定制计算芯片需求的增长。

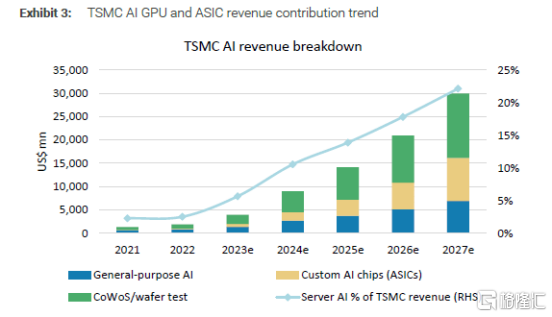

摩根士丹利绘制了从 2021 年到 2027 年台积电的 AI GPU 和 ASIC 收入贡献趋势图,预计 AI 相关销售额将在总收入中的占比显著上升到 25%。具体来说,TSMC 的 AI 收入预计将从 2021 年的不到 50 亿美元增加到 2027 年的超过 300 亿美元。

增长潜力凸显了台积电在依赖 AI 驱动的高增长市场中的战略定位——例如自动驾驶、智能设备和边缘计算以及云计算。总体来看,增长由三个主要部分驱动,包括通用 AI、定制 AI 芯片 (ASIC) 和 CoWoS/晶圆测试。

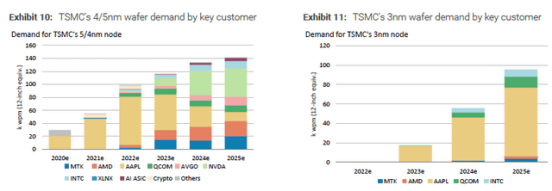

在此基础上,我对台积电与主要 AI 赢家如 Apple (AAPL)、英伟达 (NVDA) 和博通 (AVGO) 的合作机会尤为看好。事实上,Apple 和英伟达是需求的重要推动者:对高性能、节能 GPU 的需求不断增加,并且从 2023 年开始显著增长(见右侧的 3 纳米晶圆需求)。

强劲的财务表现

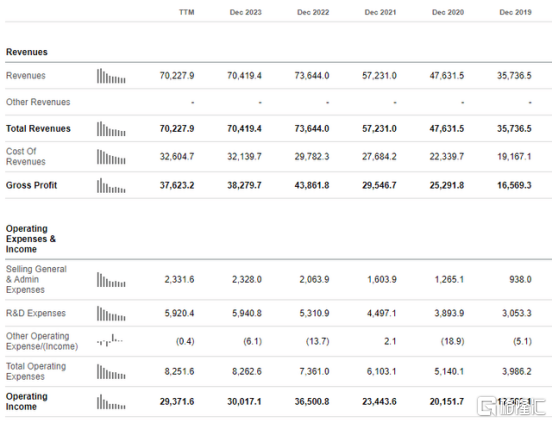

TSMC 的财务数据展示了公司良好的增长前景:自 2019 年以来,TSMC 的收入几乎翻了一番,从 357 亿美元增长到 702 亿美元(年均复合增长率为 18-19%)。在此期间,毛利润从 165 亿美元增长到 376 亿美元(年均复合增长率为 22-23%),营业利润从 126 亿美元增长到 294 亿美元(年均复合增长率为 23-24%)。

可见,TSMC 的商业模式具有强大的运营杠杆,毛利润增长超过收入增长,营业利润增长超过毛利润增长。

展望未来,由于本文前述部分讨论的原因,我预计台积电的收入增长将会加速。此外,持续的运营杠杆将推动盈利增长超过收入增长。

根据分析师的估计,公司预计将保持 50% 以上的毛利率,预计到 2026 年因先进节点(N3 和 N5)的价格上涨将接近 60%。实际上,英伟达对台积电低服务价格的评论突显了台积电提高晶圆价格的潜力。

总体而言,我预计到 2027 年营业利润的年均复合增长率为 20-25%。这种强劲的营业利润增长支持了台积电的政策,即将高达 70% 的自由现金流作为现金股息分配,潜在的股息将从 2024 年的每股 14 美元增长到 2027 年的 30-35 美元。

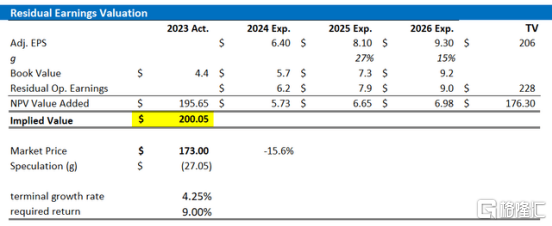

估值更新:目标价上调至每股 $200

基于强劲的商业势头,并预计这种势头将在未来几年内持续,我修正了对台积电股票的估值假设。根据分析师共识估计,并调整上下 10%。

预计台积电2024 财年的每股收益(非 GAAP)将在 $6.3 到 $6.5 之间,2025 财年预测这些收益将再升至 $8.1,并在 2026 财年升至 $9.3。

2026 财年之后,我预计收益的年复合增长率约为 3.25%,比预期的名义 GDP 增长高出约 100 个基点,因此可能是保守的。

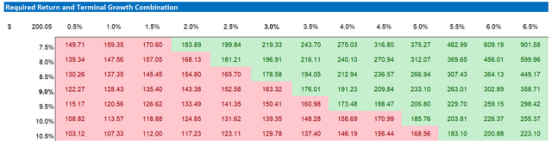

我将股本成本假设维持在 9%。根据这些更新信息,现在评估台积电股票的公允价值为 $205,比我之前估计的 $105 有显著增加,但仍低于 TSM 当前的市场交易价格。 因此,现在想要入场的朋友推荐用全球知名投资券商嘉信理财,因为开户嘉信理财就可以得到一个同名的银行账户,也可以通过入金数字货币(USDT)到多资产钱包BiyaPay,然后出金法币到嘉信证券进行投资美股。BiyaPay 也支持美港股投资交易,因此你也可以直接在 BiyaPay 上搜索其代码TSM,进行投资购买。

价值“投机”仅是相对于公允内在价值的差异,正值表示溢价。换句话说,市场预期的基本面上行空间比我的估计更高。

投资建议

TSMC 有望在未来几年内捕获半导体行业中由 AI 驱动的价值积累的显著份额。作为全球领先的代工服务提供商,TSMC 正在受益于移动设备中半导体含量增加的多年来趋势、人工智能的兴起以及物联网的普及。

总体而言,预计台积电在未来三年的收入年均复合增长率将超过 20%,每股收益 (EPS) 的增长率略高,因潜在的利润率改善。基于剩余收益模型的估值,维持对台积电股票的“买入”评级,并将目标价格设定为 $200。