下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

过去几年,股市行情不好,很多业绩优秀的股票也大幅下跌。岩松投研圈做过多期内容,主讲近两年跌幅较大的优质公司,从股价历史走势、主营业务、发展情况、估值等方面入手,对这些公司做了深入分析。

中国中免是免税行业中的绝对龙头,最近两三年的最大跌幅接近90%,今天一起了解下这家公司。我们不做未来的判断,主要是用数据说话,通过回顾历史行情,把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

中国中免

1.历史股价波动幅度

上涨阶段:2020年4月——2021年2月,不到一年的时间,股价从60出头涨到最高398,最大涨幅超过500%。

调整阶段:2021年2月——2022年4月,第一轮下跌了1年多,2023年1月又开启了第二轮调整至今。整个调整时间将近3年半,期间股价最大振幅超过88%,目前跌幅80%。目前价格基本回到2020年初的位置,之前的上涨全部被抹除。

2.主营业务

公司主要从事以免税为主的旅游零售业务,以及免税业务为核心的商业综合体投资开发业务。

2023年,免税商品销售收入442.31亿,占比65.49%;有税商品销售收入 223.44亿,占比33.08%。其中海南和上海是公司两大业务基地,营收占比分别为59%、26%。

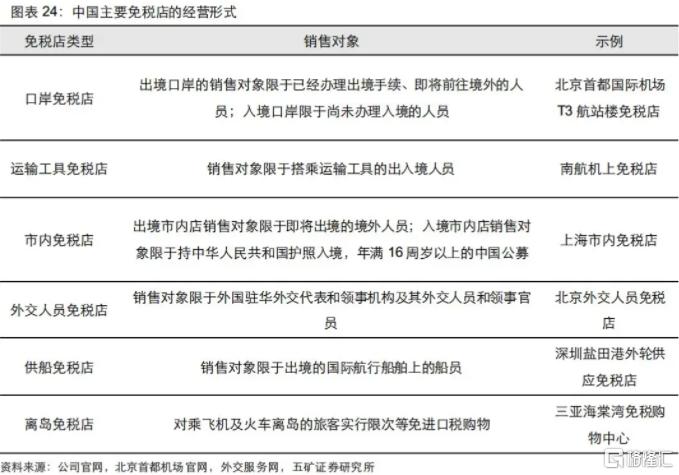

免税品主要为免征进口关税、增值税和消费税的进口产品,销售地点主要在机场、港口海关之外,或者在运行的国际交通工具上。

如果境外人员短暂逗留期间没有享受到本国福利,就不用承担相应的纳税义务,就要退回他购买商品已经交的税。同时,离境区域或特定口岸商品的交易视同境外交易行为,也不需要缴纳进口关税。

口岸入境免税店经营品类限制为14类,离岛免税商品品种限定为45类。在各类免税品中,烟草、酒类、高档商品等由于关税、消费税较高,免征幅度相对较大。比如烟酒、高档化妆品等免税幅度多在25-50%,最高可达300%。

(1)免税业务中国中免的免税业务涵盖机场口岸出入境免税、海南离岛免税,及市内免税业务。

口岸免税店:公司在中国及亚太地区主要航空枢纽有经营免税店的专营权,包括旅客吞吐量前三的广州白云国际机场(6316万人次)、上海浦东国际机场(5448万人次)和北京首都国际机场(5288万人次)三大机场,以及香港国际机场及澳门等亚太国际枢纽机场。海外方面,获取柬埔寨暹粒吴哥国际机场免税店经营权,中标新加坡樟宜机场麒麟精品店经营权,“爱达·魔都号”“地中海号”邮轮免税店开业。

海南离岛店:离岛免税业务常年为公司贡献60%以上的业绩,公司在近几年收购海免、建设了三亚国际免税城、海口国际免税城。

市内免税店:指公司在青岛、厦门、大连、北京、香港和澳门等地开设的市内免税店业务。另外,公司在柬埔寨的三大重要城市运营三家市内免税店。24年在新加坡樟宜机场开了一间Qeelin 品牌专卖店。

(2)有税业务:主要是公司线上零售业务和公司商业综合体内零售新业态。

公司于2018年搭建线上平台“CDF会员购”,针对过去180日内曾到访海南的顾客提供离岛补购等业务。截至2023年,中免会员数已超过3200万,线上业务的拓展使中国中免在全球出行受限期间营收依然实现了正增长。

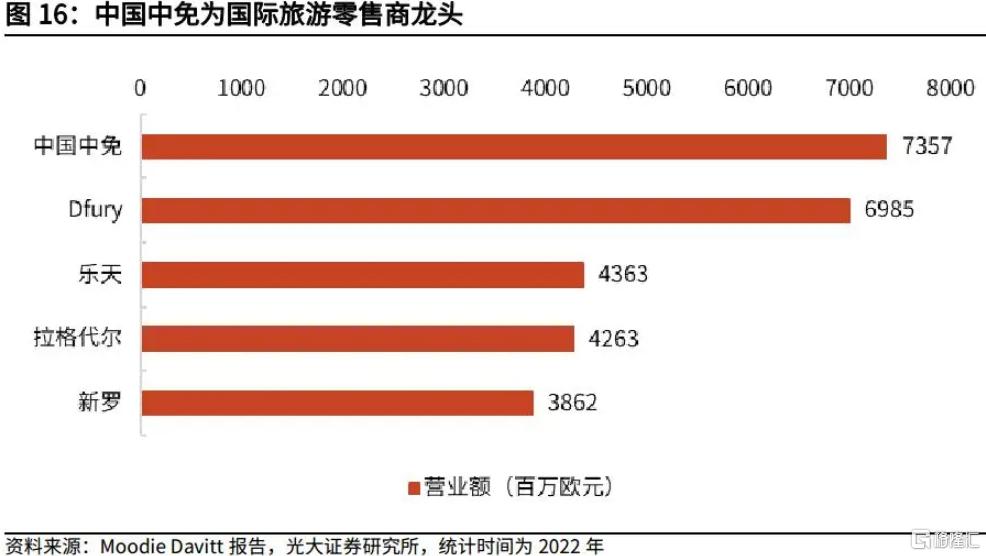

公司于2020年登顶全球最大旅游零售运营商,并三年蝉联第一。根据弗若斯特沙利文,2021年中免占据全球免税零售行业市场份额的24.6%,近四分之一。

3.发展历程和重大变化

1979 年,中国旅游下设免税处(中免集团前身)在全国范围开展免税业务;

1984 年,中国免税品公司正式成立;

2009 年,涵盖中免集团全部业务和资产的中国国旅在上交所挂牌上市。

2011 年,三亚市内免税店作为首家离岛免税店正式营业,加快大型离岛免税购物中心建设。

2014 年,旗下全球最大的单体免税店三亚国际免税城开业,第一家海外市内免税店亦于柬埔寨开业。

2017 年,公司收购日上中国 51%股权,中标香港机场及首都国际机场的免税经营权。

2018 年,收购日上上海 51%股权,同年中标上海两座机场的免税经营权。

2019 年,中标北京大兴国际机场国际区 10年免税经营权。同年剥离旅游业务。

2020 年,中国国旅更名为中国中免;收购海南免税 51%股权,三亚国际免税城(海棠湾)二期开始运营。

2022 年,在港交所主板上市。

公司脱胎于中国国旅,2017年和疫情前后是公司的两个关键时点。公司从2017年开始整合国内大市场,先后并购日上中国、日上上海、海免公司的控股权,基本完成国内核心免税市场的整合统一。2019年剥离旅游业务后成为纯正的免税龙头。

公司未来规划

按照公司年报描述,公司继续聚焦旅游零售业务,以免税业务为核心提升价值链,以旅游零售为延伸升级产业链,提升国际化水平与市场竞争能力,打造具有全球竞争力和影响力的世界一流旅游零售运营商。

公司工作重点是夯实“深耕海南”战略,推进海口国际免税城、三亚国际免税城等重点项目建设。稳步拓展渠道资源,全力争取中标重要渠道免税店经营权。

进一步提升线上运营效率,实现线上线下协同发展。加速国际化发展布局,把握“一带一路”及国人热门旅游目的地市场机遇,提升国际化水平。

4.行业未来发展

全球旅游业持续恢复,全球免税及旅游零售市场加速复苏。根据Generation预测数据,2023年全球免税及旅游零售市场预计实现销售747.6亿美元,恢复到2019年的87%。预计2024年全球免税及旅游零售市场将恢复到2019年的水平。

中国旅游研究院预计,2024年国内旅游出游人数、国内旅游收入将分别超过60亿人次和6万亿元,基本恢复到或超过2019年水平。

从中长期看,中国经济长期向好的趋势没有改变,中国奢侈品市场将保持较高增速。在海南自由贸易港建设、粤港澳大湾区建设等重大国家战略的深入推进以及创新性免税政策的落地实施的大背景下,国内免税行业和国内免税企业面临发展机遇。

贝恩公司研究显示,未来海南将成为新兴奢侈品消费圣地,2023年海南离岛免税销售额437.6亿元,增长率25.71%,2023年海南免税奢侈品销售额占中国境内奢侈品市场总销售额约7.20%。穆迪·戴维特报告认为,海南将在未来五年内将成为世界上最大的旅游零售市场。

5.业绩和估值状况

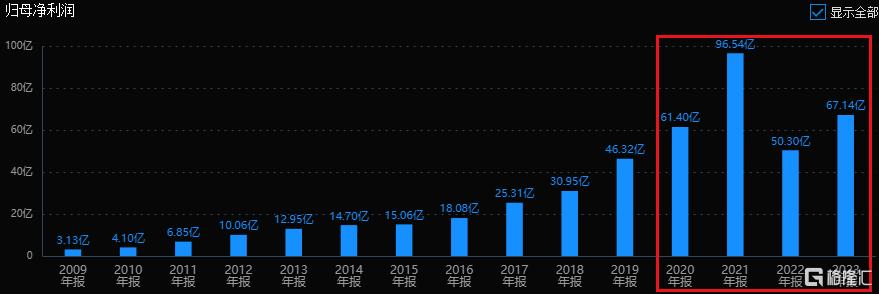

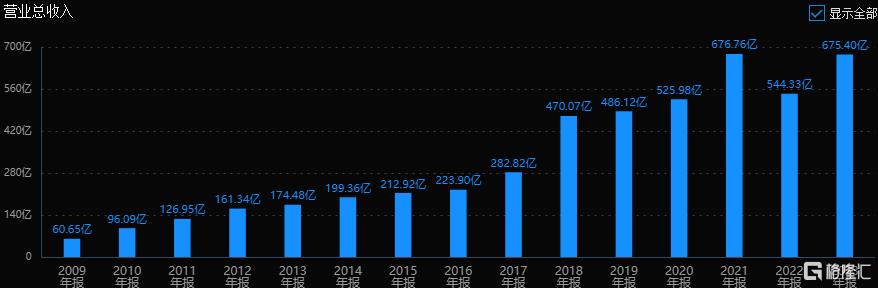

公司历史业绩稳定增长,前期免税业务发展比较慢,2017年开始加速增和国内的免税牌照,2019年剥离旅行社资产,免税成为公司主业。疫情之后,海南离岛免税政策于2020年进一步升级,承接了部分境外高端消费的回流,公司迅速登顶全球旅游零售榜首,2021年利润达到高峰的96.5亿元。2022年疫情卷土重来,人流受限,利润下降到50亿。2023年利润又回到67亿。

再看估值。2020年上涨阶段,公司市盈率最高接近200倍,市净率超过30倍,远远超过当时50~60%的利润增速。现在市盈率21倍,市净率2.5倍,估值下降了差不多90%,股价最多也下降了差不多90%。

目前市值1400亿,23年利润对应21倍市盈率,市场一致预期24年利润恢复到80亿上下,25年利润达到100亿以上,对应市盈率将低于20倍。作为还在快速发展的行业里的绝对龙头,这个估值不算贵。

市场对公司的忧虑

牌照的问题

免税行业关系到税收政策,又和国内有税零售市场竞争,因此国内免税行业一直实行国家特许经营,牌照稀缺性成为行业壁垒。中国中免的成长在很大程度上吃了牌照的红利。现在市场预期政策会放开牌照,中免的护城河将消失。其实,牌照对中免的影响并没有那么大。

免税行业由规模效应决定进店转化率和议价能力,并构筑企业护城河。最近几年经济复苏低于预期,但公司并没有收缩业务,反而大规模扩张,把牌照优势转化成了规模优势,渠道优势和匹配优势。

中国中免的国内免税销售额占比达85%以上,远远超过排第二的海旅免税的9.3%,即便有新增玩家进入,中免绝对龙头地位不会改变。

渠道优势从渠道看,对于零售来说,黄金位置是稀缺资源,人流量大的、高净值人群多的好位置抢占一个就少一个。

公司拥有中国最完整的免税零售渠道和最优质的市场资源,基本占据了国内免税运营的核心机场(北京、上海、广州机场)及海南主要市场,且公司离岛免税店充分占据了海南免税销售的核心渠道,包括全球第一大和第二大的免税商业综合体—海口国际免税城和三亚国际免税城。

从海外经验看,韩国放开牌照后行业竞争加剧,之后小型免税企业被清退,龙头免税企业市占率会恢复。因此牌照放开只会加速小规模企业出清,对龙头企业影响有限。

品牌优势免税行业的规模优势在降低成本的同时也会带来品牌效应。公司作为中国免税行业代表企业,在大品牌供应商中和旅游购物市场具有更高的知名度。根据世界品牌实验室发布的“2023年中国500最具价值品牌”榜单,“中免集团”品牌价值为1165亿元,在旅游服务行业蝉联第一。

6.小结:

- 公司是免税行业绝对龙头,综合实力遥遥领先;

- 国内免税行业将保持稳定发展,海南免税将快速发展;

- 公司规模效应明显,具有最优质的市场和渠道资源;

- 目前估值适中。