下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

从体操冠军到国际运动品牌巨头,李宁和他公司的成长不仅是一段传奇故事,更是中国体育产业发展的缩影。中国体育品行业的领军品牌李宁曾凭借着品牌魅力和市场风向铸就了一段辉煌。然而好景不长,李宁坐了“过山车”迅速跌落谷底,品牌口号“一切皆有可能”变成了回旋镖打中了多年后的自己。

据李宁2023年财务报告显示,李宁在营业收入上实现了275.98亿人民币,同比增长了6.9%,但是净利润下降了3.1%,是近年来首次环比下滑。

李宁成为了国产四大体育运动巨头中唯一利润下滑的公司,其他上市的运动品牌均呈现了不同程度的增长,尤其安踏更是遥遥领先。

根据安踏集团2023年财务报告显示,安踏在2023年营收和净利润上均创下了历史新高,营收同比增长16.2%,达到了623.5亿人民币,净利润更是实现了44.9%的同比增长,达到了109.4亿人民币。安踏集团保持了中国本土运动品牌的领先地位,进一步拉开了与李宁的差距。

李宁的滑铁卢不仅仅是业绩的下滑,还有近年来的股价,最低点位较于历史最高点蒸发了约80%,截止2024年4月30日收盘李宁市值仅为533.7亿港元。随着业绩的下滑、股价的滑坡以及市场竞争加剧,不免引起市场对李宁品牌力的质疑。

如此现状的李宁引人深思,难道曾经的“国潮一哥”真的就此跌落神坛了吗?李宁业绩下滑的深层原因是什么?未来,李宁又该何去何从,能否重铸昔日辉煌?

1 李宁从神坛到陨落的背后

国潮之风的兴起要追溯到2018年,被称为“国潮元年”。李宁作为运动品牌精准把握了国潮的市场趋势,通过中国传统文化与现代时尚相结合,将李宁推向一个新的顶峰。此外,李宁输出中国传统文化至国际时装周,如“悟道”系列,激发了年轻人的文化自豪感与时尚自信。

▲ 源自于中国李宁时装秀

为了打出品牌知名度,李宁与国际知名设计师和品牌进行合作,如与Jason Wu的合作系列。

李宁凭借独特品牌ip和创新策略,在运动和时尚双风格实现了突破,推出了各价位段且具备不同实用性的单品。因此,李宁获得了消费者的认可,价格节节攀升,本土品牌冲到国际市场,甚至出现了“好货难抢”的情况。

这波红利加上市场等因素直接使得李宁在随后几年股价翻了20倍,从18年开始营收首次破百亿。

然而,李宁一步错步步错。李宁在国潮风的浪潮之中迷失了方向,国潮“退温”后,李宁在盲目涨价后又降价、抄袭风波、教导用户等离奇操作后,消费者开始逐渐不买账。这直接使得众多忠实粉丝“拔草”,失去了大量的的消费者,损失了品牌形象。那么李宁陷入危机是做错了什么?踩了什么坑呢?

高端定位确实能享受高溢价,但是步子迈的太大容易“拉伤”自己。李宁凭借“国潮”概念一炮走红,成为潮流“一哥”,由此开启了高端化转型从而获得高溢价,改善经营结构。但是选择品牌高端化一条路走到黑,只会让李宁的高端梦破碎。

李宁的高端化开启之路通过推出高端产品线、拓展门店数量以及多次调整产品定价完成。李宁曾推出过LINING 1990高端轻奢产品线,价格区间在800-5000左右。

同时,李宁采取扩张性战略。从2018门店数较2017净增702家,2019年增加了413家。近几年门店总体较为稳定,但是多数都为超300平米的大店铺。门店扩张带了营收的同时,库存增速也增长。

在产品定价方面,李宁在篮球鞋、跑步鞋以及服饰近几年均有价格上涨趋势。超轻系列跑鞋的上新价从2018开始的499涨至2023年的599。烈骏系列初始价格699,2023达到了1099,涨幅近60%。

李宁追求品牌升级必定会增加销售费用,然而经营成本增加不但没有提高市占率反而带来了高库存的压力。据李宁发布的2023年业绩报告,其整体销售及经销开支为90.8亿元,同比上升了24.1%。

由于经营成本显著增加导致毛利率下降,李宁不得不关闭一些低效店铺。根据李宁2023财报显示,李宁正在实施“开高效大店、关低效店铺”的策略,继续调整门店规模。2023上半年净减少了155家门店。

另外在研发投入方面,李宁稍显黯淡。过去的几年里李宁的研发费用占据营收比仅为2%左右,大幅度落后于阿迪耐克,同时国产的后起之秀安踏研发投入比也略高于李宁。

李宁为了挽回消费者紧接着开启了降价模式,多种产品折上折,先涨价后降价让消费者们普遍认为自己被割了韭菜,曾经的本土品牌风也逐渐散去。

由此可见,李宁在高端化过程中定位模糊,早期到现在出现多次战略摇摆。李宁为了冲击高端化提升价格,但是品牌竞争力没有提上去,同时在摇摆不定的过程中最终失去了消费者的支持。

国潮风口让李宁赚得盆满钵满,随后又不得不面对去库存的窘境。李宁需要回归运动本质,不能只停留于国潮的标签之中,深耕品牌IP固然能够提升品牌形象,但是李宁离运动品牌的初心越走越远将会失去产品力。

从财报中看,李宁卖不动的主要是鞋类,2023下半年鞋类营收同比下滑21.84%。归根结底,李宁在追求时尚化的路上走远忽略了运动品牌的功能性,这样不足以支撑其产品市场长期发展。

除此之外,李宁深陷抄袭风波。李宁靠着爱国情怀走红,只有加大原创力度才能支撑起品牌调性。

LINING 1990 系列众多款式均可以看到其他品牌的“痕迹”,国货之光只是口号的话怎么能使消费者信服呢?

▲ 图片源于C2H4主理人微博

C2H4品牌主理人曾直接点名李宁的鞋子元素抄袭;玄空鞋款也高度相似SACAI;甚至宣传标语原封不动照搬等等。李宁不说做出创新的爆款单品,起码应该做到原创。

如果李宁开发1990就是想转型时尚赛道,那么李宁目标用户的定位产生了混乱。进军高端化,用户应该精准到特定群体,竞争对手应当是lululemon类似的品牌。

但是李宁做法是广撒网,没有聚焦特定场景或者特定需求的用户。李宁的LINING 1990没有依托于本身品牌运动属性的优势,而是针对各种年龄段和场景进行产品线的全面铺设。这样直接带来的后果就是大量的产品没有特色,用户对于品牌难以留下深刻品牌印象,没有带给客户实际价值,自然顾客会流失。

最后,李宁的篮球鞋系列品类较多,但是缺乏有效推广获得更高的预期。曾经李宁靠着韦德之道系列大放光彩,韦德的背书维持了篮球系列的活力。但是,随着韦德退役,目前没有看到李宁繁杂的篮球系列与现有代言形成良好的营销匹配。

2 安踏是如何逆袭李宁

安踏在追赶李宁的道路上始终慢了一步,然而随着北京奥运会到来,安踏终于大踏步追赶上对手。

北京奥运会的落幕使得国内运动品牌纷纷涌现,但是突如其来的金融危机使得各个品牌乱了阵脚。在经济下滑情况下,这些品牌也避免不了库存积压的风险。李宁也在这个路口迷失了方向,在2010年后出现了品牌定位与消费者的严重偏差,库存积压加剧。

但是于2009年安踏选择了收购了FILA(当时亏损严重),希望借此机会突破高端市场。通过此次收购,安踏瞄准了空白的高端市场,实现了全球化战略的第一步。安踏的“输血”使得FILA重获新生,且给安踏整体带来了巨大的贡献。

FILA成为主品牌安踏之外贡献最大的品牌,2020年其营收占安踏总营收比例为49.1%。尽管近年来有所下滑,但依然维持在四成以上。

安踏尝到甜头之后,开启了多品牌的战略。2015年起陆续收购了高端滑雪品牌DESCENTE、休闲运动品牌SPRANDI、高端户外品牌KOLON SPORT以及始祖鸟母公司亚玛芬体育、顶级家居品牌FRETTE等。

其中最引起外界关注的两笔收购分别是始祖鸟母公司亚玛芬体育和家居FRETTE,这两笔收进一步奠定了安踏在高端市场定位。以上两笔收购金额安踏累计约386.7亿元,在多品牌策略的作用下安踏市值在十年内翻了逾10倍。

单品牌多渠道冲击高端化VS多品牌全球化开拓高端市场,目前来看是后者赢了。

安踏的多元化帮助其迅速打破了营收天花板,精准满足不同用户的不同需求。而李宁单品牌策略,潮风过气后受限于价格区间和消费群体。

两个品牌均发力高端市场,但是不能光靠讲故事。安踏拥有始祖鸟和FILA坐镇,消费者认可愿意消费。而李宁的1990缺乏想象空间以及时间沉淀,价格区间也让高端消费群体感到尴尬。

于此同时,安踏的DTC(直接面向消费者)模式改革推进速度领先于李宁。直营最直接的优势就是绕过分销,减少中间环节,降低成本提高利润。与安踏相比,李宁在DTC模式上的推进似乎遇到了一些挑战。

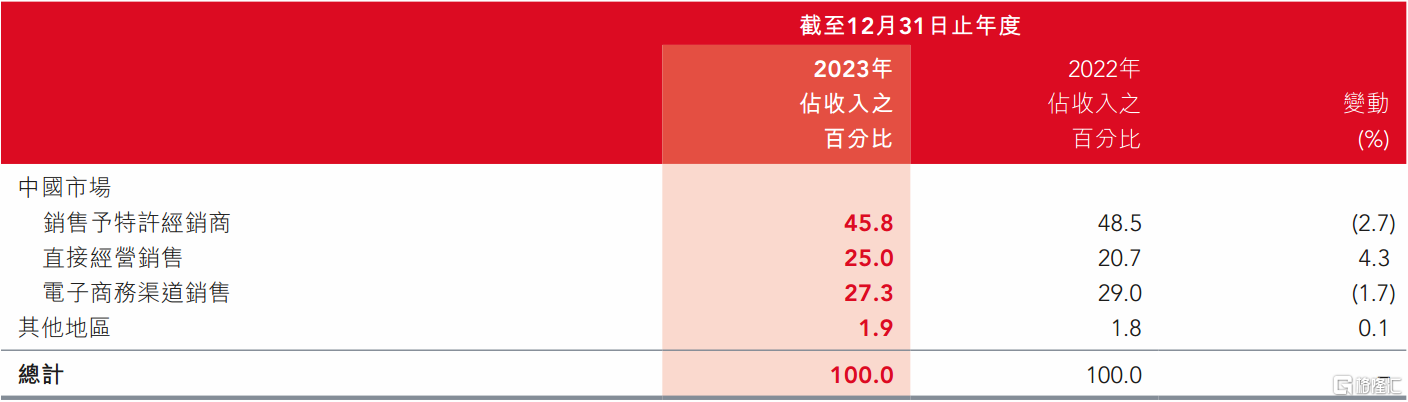

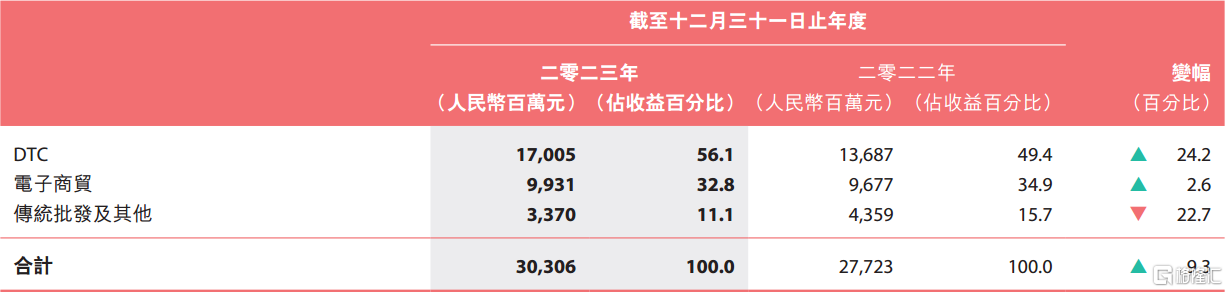

根据安踏与李宁2023年财务报告,李宁的DTC收入占比约为45%,而安踏的DTC收入占比56%。这表明李宁在DTC模式上还有较大的提升空间。

DTC模式可能不是运动品牌的金规铁律,但是核心是解决品牌管理难度。李宁要花比安踏更久的时间做到战略的传达,投入更多的资源以达到去库存的目的。

3 李宁还能破局吗?

可选消费品进入存量博弈时代,尽管李宁在近10年战略定位上有些许失误,但是长期积累的护城河并没有那么容易倒下。

在安踏的多品牌商业矩阵面前,李宁需要寻找新的增长曲线。李宁需要买到或打造一个“FILA”品牌出现,实际上李宁也开始烧钱买品牌,2022年通过其控股公司非凡中国收购了英国百年鞋履品牌Clarks。

打造新增长曲线,需要聚焦于运动化和科技创新。李宁作为曾经的“一哥”,需要沉淀下来,加大研发投入使得产品力实现长期稳定提升,抓住用户的需求,也许下一次国潮风刮来,李宁就能凯旋归来。

李宁本身有技术优势,近年来也有科技技术爆火。但是李宁不能分散太多支线,或者说应该明确每一个支线的功能或者目标群体,提升将技术与时尚转化成热销产品的能力,将科技与潮流捆绑必将会受到消费者的青睐。

拥抱数字化运营,深化李宁“单品牌”零售效率。通过与数据领域相关企业合作,制定特定的数字化方案,能够更好了解供应商的优势与劣势。同时,也能够补足DTC的弱势。数字化能够利于团队深入了解不同分销商的实际运营情况,落实到具体业务,进行定制化方案处理,减少关门店,重新再开的运营成本。

李宁的“单品牌”策略可能不是失败的,毕竟品牌IP需要时间沉淀,我们多给点时间李宁奔跑,看是否能在下一次风暴中脱颖而出。