下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

七月伊始,开门红,今天各大指数大多红盘(除了创业板指和科创50),个股方面也是红盘较多,达到3581只,而待涨家数降到1619只,从技术形态看,指数也似乎走出了一个底部形态。

但暂时不要高兴得太早,今天成交额仍旧只有6581亿,比昨天还缩量452亿。大指数方面涨得最嗨的是中证红利,板块个股方面,中特估强势领涨,各大行、中海油、中国神华、长江电力、中国广核、中国核电、华能水电、中国船舶等,很多都创了新高。

当然也有一些利好在,如6月份的财新PMI为51.8,较5月上升了0.1个百分点,统计局发布的6月份PMI是49.5,之所以两者有差距,是因为两者的统计样本不同,统计局偏重于大型企业,而财新偏重于中小企业,说这条消息是利好其实我也不确定,但今天涨了,那我就姑且将它定义为利好吧。

成交额没有放大,中特估、红利高股息股上涨,在这样的一种状态下,要我相信底部就此形成,未来就此向上,我做不到,此时还是一种不健康的状态,反弹持续性存疑,所以还是要谨慎对待。

接下来有一个大会要开,一般大会之前,在我的印象之中,好像没有过大涨的情况出现,在此期间能维持住就不错了,但反过来想一想,大跌也不可能,甚至如果出现盘中跌幅过大,更可能是一种机会,这样想是不是心里顺畅得多。

所以最近一天涨一天跌,也就解释得通了,每天6、7千亿的成交,散户已经躺得平平的,维护稳定的任务就交给某个队了,让他们充分体验一下什么叫做“买不完,根本买不完”。

2024年07月02日

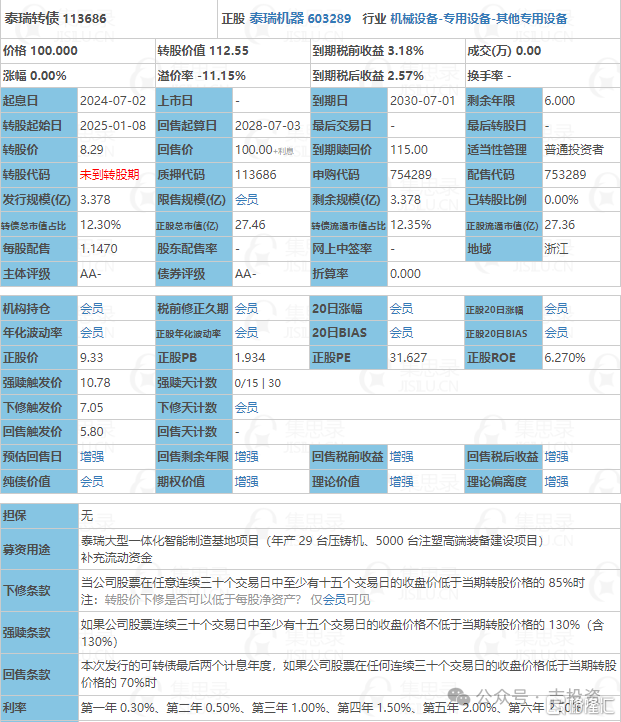

No13:泰瑞转债(113686)申购

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:AA-

2、规模:3.378亿(规模较小)

3、无担保

4、利率:第一年0.3%;第二年0.5%;第三年1.0%;第四年1.5%;第五年2.0%;第六15.0%(含最后一年2.5%),6年票息20.3%(票息尚可)

5、下修条款:15/30~85%(一般)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:754289

9、配售代码:753289每股配售1.147元面值转债

10、当前转股价值:112.55

11、估值对标:泰林转债

12、所属板块:沪市主板

13、债券期限:2024.07.02~2030.07.01

14、转股期限:2025.01.08开始

三、公司简介

对应正股泰瑞机器,公司是塑料注射成型设备的制造商和方案解决服务商,专业从事注塑机的研发、设计、生产、销售和服务,并为下游应用领域提供注塑成型解决方案。

公司组建了经验丰富的研发及应用团队,定位于大型中高端压铸装备产品,将结合材料、熔炼、设备、模具、工艺等方面为新能源汽车行业提供压铸一体化整体解决方案。未来,公司将重点为新能源行业提供复杂注塑成型和金属一体化成型的技术和产品方案。

主要风险点:

1、外销风险及汇率风险:公司境外营业收入占比较高,同时,在葡萄牙、韩国、巴西、墨西哥等国家建立海外营销、技术、服务中心;

2、主要原材料价格波动风险。

四、申购建议

6年票息尚可,其他条款一般,转股价值高,质地尚可,发行规模较小,我会申购。

-----------------------------

2024年7月02日

NO14:利扬转债(118048)申购

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:A+

2、规模:5.20亿(规模较大)

3、无担保

4、利率:第一年0.2%;第二年0.4%;第三年0.8%;第四年1.5%;第五年2.0%;第六年15.0%(含最后一年2.5%),6年票息19.9%(票息尚可)

5、下修条款:15/30~85%(一般)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:718135

9、配售代码:726135每股配售2.595元面值转债

10、当前转股价值:97.46

11、行业对标:纵横转债

12、所属板块:科创板

13、债券期限:2024.07.02~2030.07.01

14、转股期限:2024.01.08开始

三、公司简介

对应正股利扬芯片,公司是国内知名的独立第三方集成电路测试技术服务商,主营业务包括集成电路测试方案开发、12英寸及8英寸晶圆测试服务(简称“中测”)、芯片成品测试服务(简称“成测”)以及集成电路测试相关的配套服务。

公司为国内知名芯片设计公司提供中高端芯片独立第三方专业测试服务,产品主要应用于通讯、计算机、消费电子、汽车电子技及工控领域,工艺涵盖3nm、5nm、7nm、8nm、16nm等先进制程。

主要风险点:

1、销售区域集中风险:报告期内,公司营业收入中,来自华南地区的收入占当期主营业务收入的比重分别为68.37%、63.45%和67.97%;

2、进口设备以来风险:公司现有机器设备以进口设备为主,主要供应商包括爱德万、Asia、泰瑞达、东晶电子等国际知名测试设备厂商,相关设备系公司开展业务的关键设备。

四、申购建议

6年票息尚可,其他条款一般,质地尚可,转股价值尚可,我会申购。