下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文|秦楠

来源|财富独角兽

中原银行,近两年因为频繁收到罚单而为人所熟知,另一方面近期在各大银行降低增速预期的同时,中原银行直接来了个分项指标同比下滑的预期,这种“挂倒挡、开倒车”的行为让其成为一众城商行的“异类”。

具体来看,5月30日,该行在港交所发布股东大会通知,并公布了2024年财务预算在内的多项重要议案。值得注意的是,其2024年的财务预算显示,该行在规模、效益、质量等关键指标上均规划了全面下滑。

不管是总资产规模、银行效益和质量指标,中原银行都做出了下降的悲观的预期,对于这一全面恶化的财务预算,部分投资者表示质疑,认为这是中原银行在面对严峻外部经济环境挑战时采取了“摆烂”策略,但是从当下中原银行面临的问题来看,这或许是管理层更务实的一种体现。

01

经营中的三大问题

中原银行,作为河南省级法人银行,自2014年12月成立以来已历经十年。其资产规模的显著增长主要得益于2022年5月对洛阳银行、平顶山银行及焦作中旅银行的正式吸收合并,此举使得中原银行的资产规模一举突破万亿元,位列全国城市商业银行第八。

改革重组后的中原银行总资产规模超过1.2万亿元,下辖18家分行,拥有700余家营业网点、2万余名员工,以及17家附属机构。

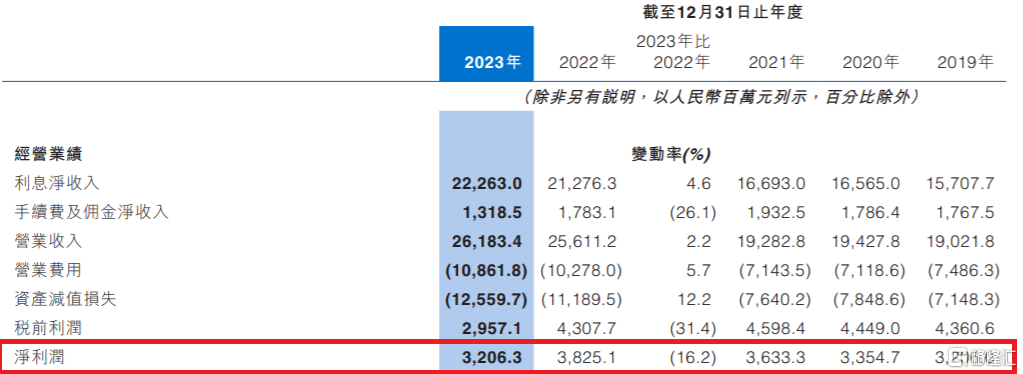

中原银行在2023年实现了资产和营收的双增长,2023年实现营业收入261.83亿元,同比增长仅为2.2%,然而净利润却呈现下滑趋势。

2023年实现净利润32.06亿元,同比下降16.2%;归属母公司股东的净利润为32.21亿元,同比下降11.8%。

在深入剖析中原银行财报的利润端指标时,我们观察到去年中原银行净利润的显著下滑与营业支出的大幅增长存在直接关联。

从营收层面看,中原银行虽然仍能保持收入增长,但是细分来看,营收持续性已经显现颓势。

首先是利息净收入方面,该行在2023年12月底实现了222.63亿元,同比增长4.6%,其中业务规模的扩大对利息净收入的增加贡献显著,达到53.58亿元,然而受收益率或付息率变动影响,利息净收入减少43.71亿元。

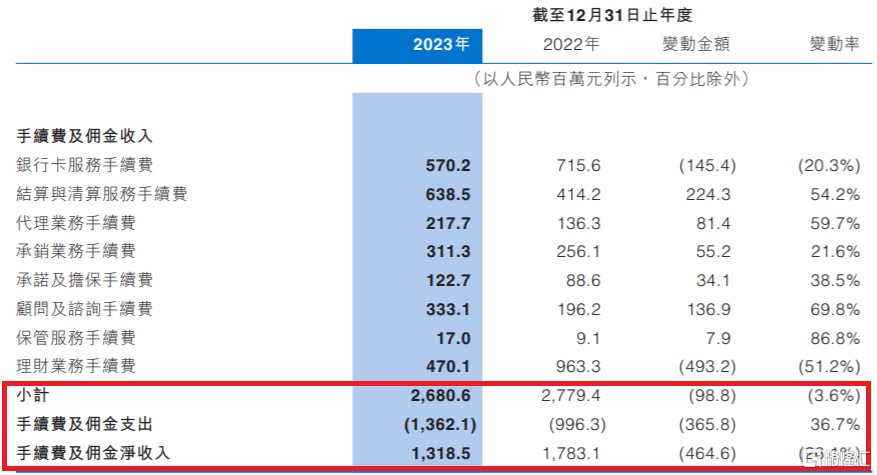

在非利息收入方面,由于理财业务手续费收入的减少,中原银行实现的手续费及佣金净收入为13.19亿元,同比下降26.1%。

此外,从成本方面来看,自合并以来,中原银行虽实现了营收的增长,但业务尚处于整合的过渡期,无形之中加剧了成本支出,导致营收与成本之间的比率逐渐失衡。

据历年财报数据显示,从2020年至2023年,中原银行的成本收入比逐年攀升,分别为35.61%、35.95%、39.05%和40.07%,已逼近45%的监管警戒线。

如果进一步细化营业支出指标,可以清晰地看出业务及管理费和资产减值损失两大板块对盈利端的显著影响。特别是2023年,这两个板块的数值均较2022年有所大幅增长。

首先,就业务及管理费而言,截至2023年12月末,该行营业费用达108.62亿元,同比增加5.84亿元,增幅5.7%。

这主要是由于吸收合并后承接的三家银行全部资产、业务、网点等带来的折旧与摊销以及其他一般及行政费用的同比增加,其中折旧与摊销同比增长19.1%,其他一般及行政费用同比增长13.2%。

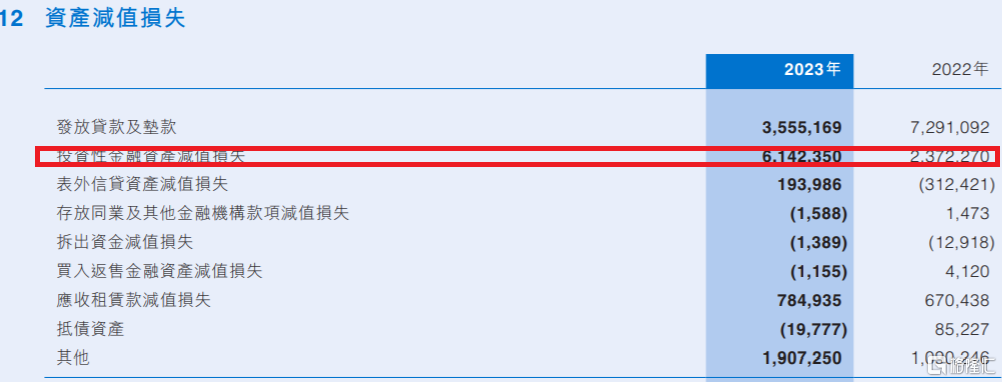

其次,资产减值损失方面,2023年中原银行在此指标下高达125.6亿元,较2022年增加13.7亿元,增幅12.2%。财报解释称,这主要归因于该行持续加大拨备计提力度,以有效提升风险抵补能力。从长期趋势来看,中原银行的资产减值损失支出近年来持续增长,特别是在2022年后开始急剧上升。数据显示,从2019年至2023年,该行资产减值损失支出分别为71.48亿元、78.49亿元、76.4亿元、111.9亿元和125.6亿元。

值得注意的是,从资产减值损失的构成来看,占比最高的并非常见的贷款减值损失,而是投资证券及其他金融资产衍生的减值损失。2023年,这部分损失占资产减值损失总额的比重高达近50%,金额达到61.42亿元。

一直以来,中原银行所持有的投资证券及其他金融资产以收益低、风险低的政府债券和银行债券为主,2023年这两类债券的占比分别为48.5%和24.7%。

而公司债券、信托及资管计划的占比相对较低,其中信托计划资产规模略大,占比7%,规模达到275.58亿元。

但值得注意的是,相较于低风险的政府、银行债券,银行所持有的信托及资管资产虽具有较高收益,但同时也伴随着较高的风险。在当前利率持续下行、经济不景气的环境下,金融业信托风险频发,中原银行所计提的超过60亿的金融资产减值损失,很可能大部分源于信托计划这部分资产,从而对利润端造成了一定的侵蚀。

所以,总结来看,中原银行的经营方面面临着利差变窄、银行合并后成本上升、金融资产因经济形势面临一定风险的三大方面问题。

02

频收罚单,高层大换血

在中原银行的业绩表现难以让人满意的同时,该行近年来日益严重的内控问题是导致当下业绩“开倒车”的一个重大原因,而同时,伴随着内控问题的暴露,中原银行的高层出现“大换血”,但这一招未来真的能管用吗?

首先从处罚上来卡,中原银行从2023年开始收到了多项监管处罚。

2023年,中原银行因各种违规行为收到监管罚单14张,合计被罚1238万元。其中包括中原银行新乡分行因项目贷款资本金审查不到位等被罚款360万元、许昌分行因员工职务侵占被罚款150万元 、因其与身份不明的客户进行交易罚款78万元等 。

2024年不到半年的时间,中原银行又收到了几张不同程度的罚单,5月24日,洛阳分行因贷前调查不尽职等被罚40万元、而新乡分行和许昌分行也在上半年分别收到了360万元和150万元的大额罚单 。涉及的问题都是贷前调查不尽职、贷后管理不尽职、项目贷款审查不到位等问题。

频繁遭受处罚的背后是银行的不良贷款率的持续上升。

根据财报数据,中原银行的不良贷款总额达到144.52亿元,与上年末相比增长了12.53亿元,增幅为9.49%。上升的同时导致不良贷款率亦有所上升,达到2.04%,较上年末上升了0.11个百分点。

按照贷款五级分类划分,中原银行在2023年的正常类、次级类、可疑类贷款占比均出现下降,而关注类和损失类贷款,作为不良贷款的潜在来源,其占比却呈现上升趋势。其中,关注类贷款占比由2.6%上升至3.25%,损失类贷款则从0.42%显著增加到1.36%。

然而,该行当前的拨贷比仅为3.15%,显然无法完全覆盖关注类和损失类贷款的不良部分,显示出中原银行在信贷质量和拨备水平方面存在不足之处。

从行业角度看,中原银行去年不良贷款率排名前三的行业分别是农林牧渔业、房地产业及住宿和餐饮业,不良贷款率分别为7.42%、4.56%和3.74%。值得注意的是,房地产业的不良率下降幅度最大,较2022年的5.83%下降了127个基点,不良贷款金额也减少了约2.97亿元。

为了解决中原银行面临的问题,近两年中原银行已经进行了高层“大换血”

此前中原银行的前任高层已经因为各种问题被调查,包括在任职未满两年的第二任董事长徐诺金以及首任董事长窦荣兴,原副行长赵卫华、原副董事长魏杰、副监事长贾继红等。如此频繁的变动,表明中原银行内控机制的显著缺陷,也反映出银行高层已经到了不得不换个掌舵团体的显示。

据统计,2023年中原银行管理层人员变动数量高达19人,远超2022年全年的3人。其中,董事会成员变动8人,监事会成员变动9人,高管成员变动2人。

03

新官上任,以退为进

该行在2023年也迎来了新的管理力量,即“70后”组合——新董事长郭浩和新行长刘凯。

从履历上看,郭浩出生于1974年,具有深厚的金融背景和丰富的政府部门工作经验。他曾在北京市委金融工委、北京市国有资产监督管理委员会、北京市发展和改革委员会等部门任职,后调任至河南鹤壁,担任市委副书记、代市长、市长等职务。

而刘凯,出生于1971年,则一直在银行系统深耕,曾任中国人民银行郑州中心支行办公室主任、中国人民银行安阳市中心支行党委书记、行长、中国人民银行金融市场司司长助理等职务。自2014年12月起,他加入中原银行,历任党委委员、副行长,党委副书记、代为履职行长等职务。

二者都在银行和金融系统有丰富的经验,或许相对年轻有活力高层或许能给中原银行带来不一样的管理模式,带领中原银行走出当下困境。

从当前中原银行高层的战略上来看,面对河南地区较大的经济形势压力,高层在2024年决定采取“以退为进”的战略,主动压缩规模,以克制发展的方式应对市场挑战,此举也与近期陆家嘴会议上监管部门的指导方针高度契合,强调从单纯追求规模扩张转向高质量发展,特别是在当前银行利差持续收窄的背景下。

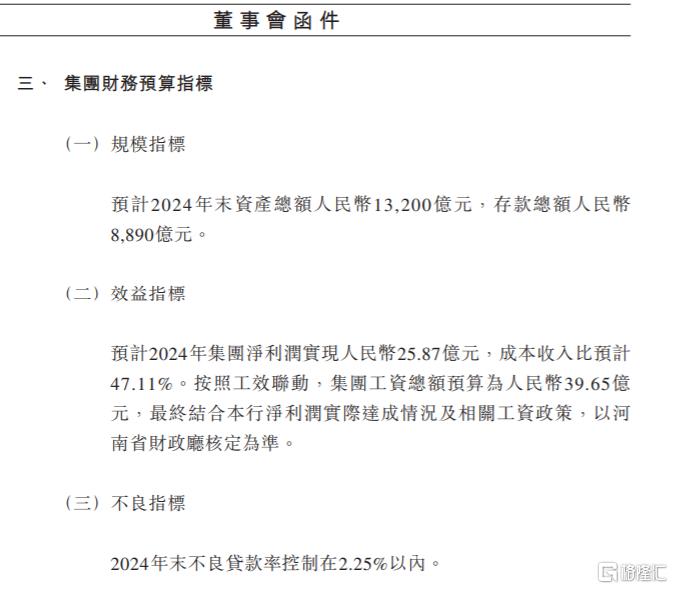

据《2024年度财务预算报告》显示,以集团口径数据为基准,中原银行在规模指标上预计2024年总资产将降至13200亿元,较2023年底的13464亿元有所减少;在效益指标上,预计2024年集团净利润将达到25.87亿元,较2023年的32.06亿元下降约19.31%;而在质量指标上,中原银行将2024年末的不良贷款率控制在2.25%以内,略高于2023年的2.04%。

中原银行作为河南省金融领域的领军企业,自2014年由原河南省13家城商行合并成立以来,一直肩负着“打造一流城商银行”的使命,致力于构建稳健的金融生态。

当前,中原银行正积极调整发展策略,主动放缓扩张步伐,通过“以退为进”的方式解决存量资产问题,或许也是在当前的经济形势下,处理好旧日包袱,实现凤凰涅槃的第一步。