下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 虚竹

2024年7月1日收盘,华夏饲料豆粕期货ETF(159985.OF)的单位净值落最终在2.18元/份额上。

没人会想到,这只四年半前仅仅是为了给投资者提供一个抗通胀手段,才推出的投资品,在同期所跟踪标的——大连豆粕期货指数,仅仅上涨20.78%的情况下(2019年12月5日至2024年7月1日),净值竟然上涨了118%,折合年化收益率26%。

这一成绩,就算是索罗斯、巴菲特见了也要甘拜下风。

难道是华夏基金出了一位不世出的投资天才?

答案显然是否定的,因为该基金的招募书中已经明确规定了:这是一只非主动管理的期货基金,基金经理只需根据大连商品交易所豆粕期货合约指数的编制方法,定期调整持仓合约即可。

那么,华夏饲料豆粕期货ETF是如何取得远超市场走势的收益?

答案就隐藏在农产品期货市场中的一个独特现象——“展期收益”。

“展期收益”成就超额利润

“展期收益”说起来并不复杂——与股票不同,期货的每份合约都是有寿命的,到了交割月就会自然终止。因此,该品种的长期投资者,需要不断地将临近到期的近期合约平掉,然后再在远期合约上开仓,来保证手上的仓位不变。

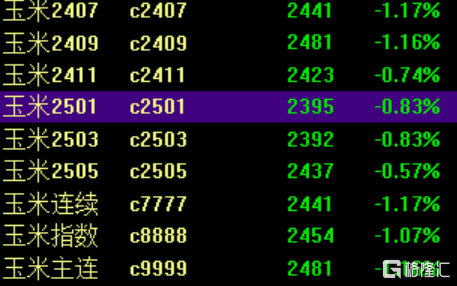

通常,一个期货品种的各个月份合约间是存在差价的。下图是当前玉米各期合约价格:

我们上可以看到,就玉米品种而言,2024年9月份到期合约的期货价格是2481元;而2025年1月份到期的合约价格是2395元,从而形成“近高远低”的走势。假设玉米价格总体未来维持不变,那么,当远期合约C2501临近交割时,价格会涨到2481元,从而产生86元/吨的展期收益。从而在这3个月期间形成3.59%的收益,折合年化收益率14.36%。

我们之所以在这里用玉米合约举例,是因为该合约的当前价格排列,比较符合“展期收益”的典型特征。而目前豆粕期货的近期各合约价格排列有些倒挂。见下图:

从上可以看出,豆粕合约目前形成的是“近低远高”排列。如果这时以3345元/吨的价格买入24年9月份到期合约,假设豆粕期价期间总体维持不变,则2个月后到期交割时会跌到3162元/吨(以M2407合约价格估算交割月价格),下跌183元,两个月下跌5.4%,年化收益率-21.4%。

这时,“展期收益”变成了“展期亏损”!!

当然,也并非没有解救办法。我们可以看到,在豆粕2024年12月份到期合约和2025年05月份到期合约间正形成“近高远低”的排列,符合获得“展期收益”的条件。假设,这时基金以3058元/吨的价格买入25年5月份合约,11个月后,即2025年5月进入交割月时平仓,此时价格涨到3404元/吨,收益345元/吨,收益率11.31%,折合年化收益率12.34%。

“利息收入”是豆粕ETF超额收益的另一助力

除了展期收益外,期货基金还有一份无风险收入——利息。

华夏饲料豆粕期货ETF的基金合约显示:基金在豆粕期货上的投资组合比例为合约价值合计(买入、卖出轧差计算)不低于基金资产净值的 90%、不高于基金资产净值的 110%。

由于豆粕期货采用保证金交易,即使基金的期货持仓达到最高上限——合约价值占基金净资产110%,其实只需动用净值的11%,还有89%的资金处于闲置状态。因此,基金合约还中规定:除支付商品期货合约保证金(含未被占用保证金)以外的基金财产,应当投资于货币市场工具以及中国证监会允许基金投资的其他金融工具,其中投资于货币市场工具应当不少于 80%

从过去一年来货币基金的年化收益率来看,普遍在2.4%左右。

华夏饲料豆粕期货ETF基金的初衷,是以持有期货多头合约的方式,模拟持有对应的实务资产,通过实物资产相比货币价值更恒定的特点,来规避通货膨胀,从而实现基金持有人财富的保值增值。

既然是期货合约,自然就不免有涨有跌。对于基金持有者而言,涨了固然欣喜,下跌难免与保值增值的初衷相违背。

那么,如何来规避期货价格波动带来的额外风险?从基金契约上看,是无法进行规避的,只能被动接受。但对于持有人而言,通过对介入时机的把握,却可以有效控制风险,甚至从中获得额外收益。

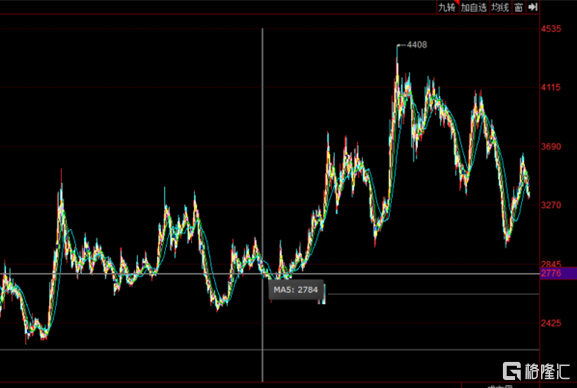

这一点,从华夏饲料豆粕期货ETF基金设立时选择的节点就可以看出一斑。2019年12月5日该基金成立,豆粕期货价格当时正处于2776点的底部区域。一年后,豆粕期货指数再未达到如此的低位。见下图:

对于错过上一波净值盛宴的基金投资者,是否还有上车的机会呢?答案是肯定的,从豆粕期货指数走势上看,目前的豆粕价格正处于过去3年里的相对低点。

过去3年间,豆粕价格最低点为2980元/吨,最高4408元/吨。现在的3343元/吨价格,仅比最低点高60元/吨。未来,即使豆粕价格出现低过3343元/吨的情况,只要不卖出,在随后一到三年的时间里,一定会有平价了解的机会,而我们的初衷,正是赚豆粕期货的近乎无风险的展期收益和现金利息收益。

正是得益于良好的设立时机,使华夏饲料豆粕期货ETF基金成为过去3年里,市场上不多的58只商品型基金中,净值表现最好的一只。这一成绩甚至较同期的黄金类ETF基金高出22.4%。

这时有投资者又会问,为什么同样是商品期货基金,黄金、白银、有色金属,甚至是能源化工类期货基金没有展期收益呢?

答案是,如此大的展期收益可能是农产品期货所独有的现象,而华夏饲料豆粕期货ETF恰恰是目前市场上唯三的农产品商品基金,另两只分别是华夏饲料豆粕期货ETF联接A和华夏饲料豆粕期货ETF联接C,其实也是它的姊妹基金。

展期收益的出现,与农产品生产方(卖方)、需求方(买方)在套期保值上的需求不匹配有关。以豆粕为例,对于卖出方(豆粕厂家)而言,每个月的出货量是根据生产计划,事先已经确定好的。那么,它可以按照这个计划,在远期合约上卖出,从而提前锁定销售价格,也就是锁定了生产利润。

但对于买方——养殖业企业而言,因为规模不同,并不是所有的企业都会参与套期保值。这使得出栏的生猪、鸡、牛、羊等畜禽价格是随行就市的,并不能提前锁定。因此,养殖企业更愿意现用现买,从而使期货买卖双方在远、近期合约上的力量并不均衡——远期合约上卖方力量占优,近期合约上买方占优。表现在期货价格上,就是合约的近高远低。

这种不均衡,为那些愿意均衡买卖方力量的长期参与者,提供了丰厚的低风险回报。未来,希望基金公司能够适时推出更多的农产品类商品基金,给投资者提供更多的选择。