下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,由格隆汇打造的“格隆汇·中期策略峰会·2024”在深圳举行,邀请了众多优质上市公司高管前来与投资者零距离线下沟通。

活动当日,笔者一直跟踪的心玮医疗也在其中,且还荣获了“格隆汇金格奖—ESG创新实践卓越企业”奖。有幸听了当天CFO张涵的演讲,对此谈谈我对心玮医疗这家公司的思考。

老龄化背景下,医疗器械市场增长确定性十足

企业的发展轨迹往往与其所处的行业领域紧密相连。赛道的广度与深度,不仅决定了企业在长期竞争中的可持续性,更决定了其成长潜力的上限。一个理想的赛道,应当与时代的步伐同频共振,与人类社会的进步方向紧密相连。

从需求端来看,随着人们健康意识的不断提升和经济能力的增强,越来越多的人开始重视疾病的预防和早期治疗。在这一过程中,高端创新介入医疗器械展现出其独特的价值。它们能够在疾病初期就进行有效的干预,为患者提供更为精准和及时的治疗方案。

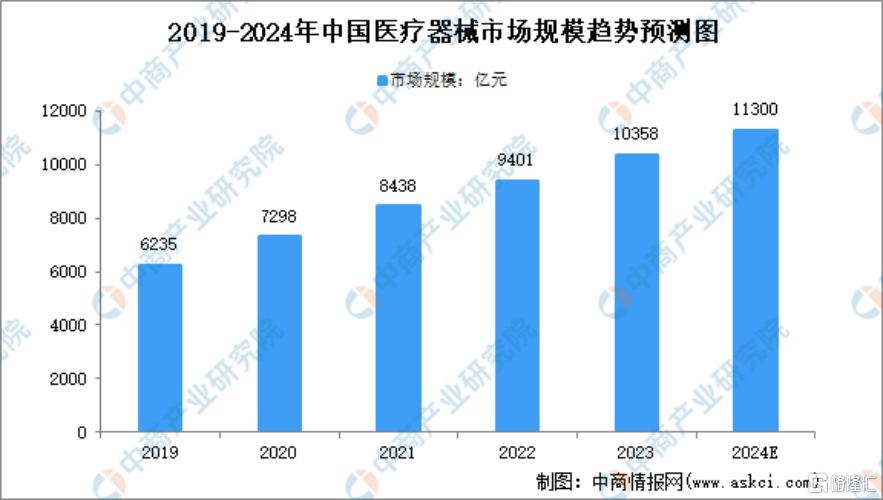

同时,人口老龄化已成为未来30年不可逆转的主旋律,而医药领域的发展始终是社会关注的焦点。在这个背景下,我国医疗器械市场正迎来一个高速发展期。特别是在高端创新介入医疗器械领域,市场需求正以迅猛的速度增长。

这一趋势的背后,是老年人群体对医疗健康需求的日益迫切。随着年龄的增长,老年人更易受到心血管疾病等慢性疾病的威胁,直接催生了对介入医疗器械的大量需求。中商产业研究院分析师预测,2024年中国医疗器械市场规模将达到11300亿元。

再从供给端来看,国家层面高度重视创新医疗器械的发展。近两年,《“十四五”医药工业发展规划》、《创新医疗器械特别审查程序》等一系列政策的发布,为行业的创新和发展创造了良好的环境,同时也加快了国产医疗器械的市场化和国际化进程。

由上也就不难看到,心玮医疗正处在一个高成长赛道之中,既有强烈的市场需求,同时亦受益政策面的支撑。公司凭借其在行业中的领先地位,正站在一个有利的起跑点上,在供需两端的双重推动下有望迎来成长窗口期。

聚焦治疗性器械领域,把握创新增长机会

那么心玮医疗如何能够把握当前高端创新医疗器械行业的机遇呢?

笔者结合路演相关内容总结了如下几个方面:

其一,全面且多元化的产品组合。

心玮医疗已在神经介入领域开拓性地打造了国内首个卒中治疗及预防一站式解决方案,拥有从急性缺血性卒中和神经血管狭窄治疗、出血性卒中治疗、缺血性卒中预防到介入通路器械的全产品管线。

目前,公司已有28款器械产品获NMPA批准,3款器械产品获FDA批准及1款产品获得CE标志。全方位且多元化的产品组合不仅帮助公司在市场中占据了先机,树立了品牌影响力,而且为公司未来商业化产品的推广和市场拓展奠定了坚实的基础。

其二,持续创新研发高竞争力产品,构建可持续发展能力。

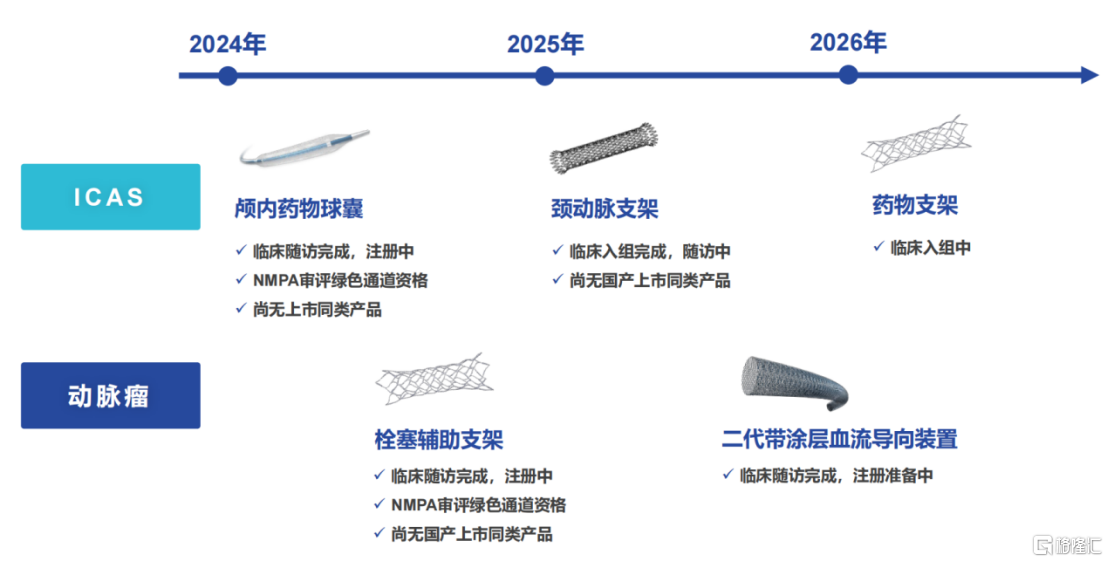

目前,心玮医疗的战略重心已从传统的低门槛通路产品转向更具技术深度和临床价值的治疗性产品。这一转变不仅能够提升产品组合的整体竞争力,也将进一步巩固公司在神经介入治疗领域的领先地位。

公司明确表示,未来在通路产品方面仅会对现有产品进行升级迭代,并将研发重点聚焦于治疗性产品,预计每年将推出1至2款新的治疗性产品。

在接下来的两年内,公司预计将有至少5款重磅神经介入治疗器械陆续推向市场,在为患者提供更多的治疗选择的同时,进一步提升其在市场上的影响力。

其三,销售渠道广泛覆盖海内外,为产品销售奠定良好基础。

基于上百人销售团队的市场拓展,心玮医疗已与约200家经销商建立了合作关系,确保其产品能够覆盖31个省(直辖市、自治区),深入到1700多家终端医院,深度渗透国内市场。

此外,公司还积极拓展海外市场,产品进入欧洲、亚太和美洲等地区,覆盖全球14个国家或地区。

不难判断,依托于上述多方面实力和优势,心玮医疗能够良好的把握住创新医疗器械行业的增长基于。公司预计,今年将是有望达到盈亏平衡的一年。

Q&A

Q1:研发费用下降是否会影响竞争力?

A1:研发费用投入并非决定企业竞争力的关键,关键在于产品上市的商业化。在2021年大家会觉得研发费用越多越好,但其实器械企业跑下来,大家对于商业上的逻辑大家都懂,在那个狂热的资本年代没有人是清醒的,一个企业真正花钱并不在研发,而是产品上市的商业化。在这个里面要判断一个产品是否有商业化前景,不单是从研发上拿钱,更多是从商业化渠道和市场的份额,通过市场反馈去判断未来新的方向。

Q2:现在实际上心脑血管发病率越来越高,在医院里面进入集采的和医保范围基本上都是进口的器械产品,现在国产器械在医保里面实际上在市场占比是多少?

A2:这个市场这么多年一直在80-100亿左右,即便手术例数往上走,总规模也不会走得太快,价格一定会下来。如果想要让大部分人都治得起这个病,就必须要让价格下来,在这个里面现在国产份额出厂收入的数字是15个亿,国产的整个占比也就是在15%-20%的水平,大部分都集中在刚刚讲的低门槛的产品上。