下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月25日,港股三大指数涨跌不一,恒指、国指分别涨0.25%、0.36%,恒生科技指数收跌0.6%。

盘面上,权重科技股走势分化,美团涨超1%,网易、阿里巴巴、百度集团、腾讯控股微涨,小米集团跌超1%;内地教育股涨幅居前,新东方涨超5%;新房、二手房成交环比提升,收储政策有望加快落地,内房股与物管股齐涨;建材水泥股、汽车股、食品股、家电股等板块上涨。

另一方面,行业龙头英伟达连续3日回调,半导体股下挫,宏光半导体跌超10%;电子零件、苹果概念、影视股、军工股、电池、中资券商股等板块纷纷下跌。

具体来看:

权重科技股走势分化,美团涨超1%,网易、阿里巴巴、百度集团、腾讯控股微涨,小米集团跌超1%,京东集团、快手等跟跌。

内地教育股涨幅居前,新东方涨超5%,卓越教育集团、中国科培涨超4%,天立国际控股、中教控股、中国春来等跟涨。

华创证券指出,当前监管进入常态化阶段,定位校外培训是学校教育的有益补充,同时非学科牌照有序发放,各地执行层面稳步推进,后续政策有望维持稳定。行业维度供给出清,需求旺盛,供需错配趋势持续。

内房股表现活跃,美的置业涨超3%,旭辉控股集团、龙湖集团、世茂集团、融创中国、越秀地产等跟涨。

东吴证券指出,上周37城新房成交面积251万方,环比增长33.6%,同比减少15.5%;上周16城二手房成交面积180.8万方,环比增长28.9%,同比增长88.8%。近期央行、住建部相继开会提出推动地方有序有效收购存量商品房,收储政策后续有望加快落地。该行预计随着政策逐步起效,地产销售有望逐步好转。

汽车股上涨,长城汽车涨超4%,恒大汽车、华晨中国、蔚来、零跑汽车、北京汽车、吉利汽车等跟涨。

消息面上,花旗24日发布的研报中指出,预计从下半年起,中国新能源汽车价格战将趋于缓和,价格战也会集中在少数几个大厂商之间,而不是所有厂商。

半导体股下挫,宏光半导体跌超10%,贝克微、华虹半导体、康特隆、中芯国际、上海复旦、中电华大科技等跟跌。

消息面上,英伟达股价连续三个交易日下跌,累计跌幅接近13%,总市值蒸发4250亿美元。有报道称,英伟达负责投资者关系与战略融资的副总裁Simona Jankowski跳槽,将在某家初创公司担任首席财务官(CFO)。另外根据美国证券交易委员会披露的信息显示,当地时间6月21日,黄仁勋再度出售12万股英伟达股票。

个股方面:

华人置业拉升涨超28%,报1.59港元,总市值为30.33亿港元。

消息面上,日前约2.31亿股华人置业股份(占比12.1%)被存入港交所中央结算系统(CCASS),外界一般视大额存仓CCASS为企业资本行动或股东交易的先兆。

复宏汉霖复牌大涨近19%,报22.5港元,成交额2.74亿港元,总市值为122.29亿港元。

消息面上,复星医药公布,建议以吸收合并方式将复宏汉霖私有化,每股H股现金注销价24.6港元,较复宏汉霖停牌前收报溢价30.57%。涉资约32.25亿港元。条件达成后 ,复宏汉霖将向联交所申请自愿撤销H股的上市地位。

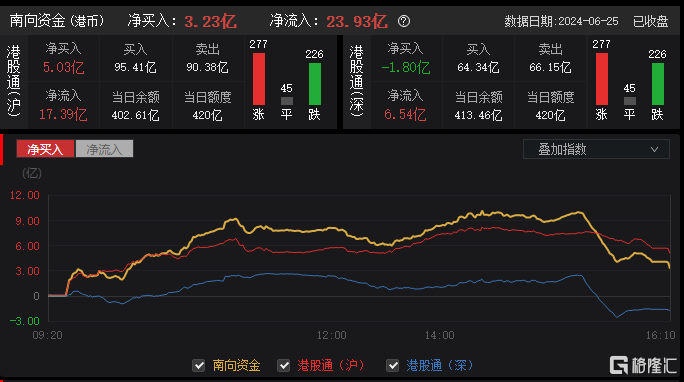

今日,南向资金净买入3.23亿港元,其中港股通(沪)净买入5.03亿港元,港股通(深)净卖出1.8亿港元。

展望后市,平安证券认为,港股再度有所回调背景下,高股息和低估值板块仍是较为安全的避风港。港股投资仍需注重自下而上,建议关注:1)半导体、人工智能、数据要素等数字中国建设相关科技板块及华为生态公司;2)“以旧换新”政策支持的汽车及旅游航空及消费电子等消费板块;3)受益“中特估”价值重塑及“一带一路”战略的电信及煤炭油气央国企公司;4)行业边际改善的龙头地产及供需改善的周期板块。