下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,换向器龙头凯中精密迎来一字涨停,最新股价为10.9元/股,市值31.66亿元。

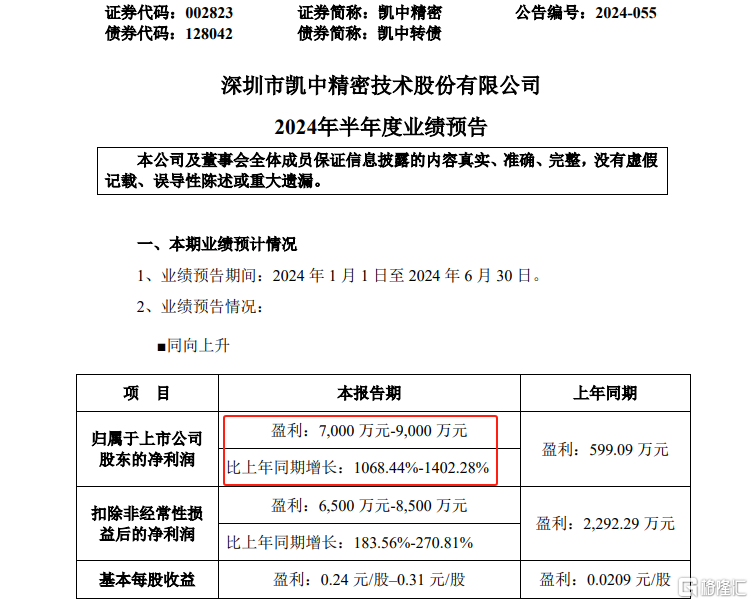

消息上,昨日凯中精密发布业绩预告,预计2024年半年度净利润7000万元—9000万元,同比增长1068.44%—1402.28%。

业绩持续增长,上半年利润预增超10倍

根据凯中精密于6月24日晚间披露的业绩预告显示,2024年上半年,凯中精密预计实现净利润7000万元-9000万元,同比增长1068.44%-1402.28%;预计实现扣非净利润6500万元-8500万元,同比增长183.56%-270.81%;预计期内基本每股收益盈利0.24元-0.31元。

事实上,去年全年及今年一季度,凯中精密的业绩就已实现爆发增长。

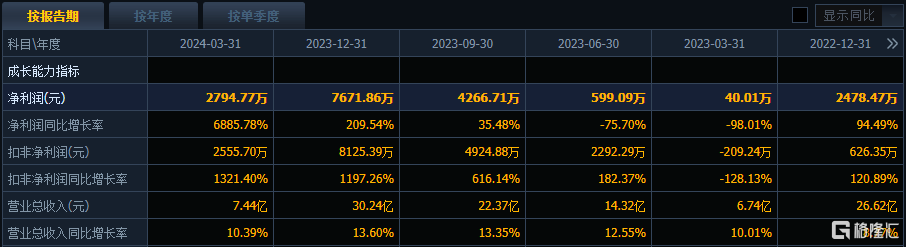

2023年度,凯中精密实现营业收入30.24 亿元,同比增长13.6%,净利润7671.86万元,同比增长209.54%;

2024年一季度,凯中精密实现营业收入7.44亿元,同比增长10.39%,净利润2794.77万元,同比增长6885.78%。

对于公司盈利能力大幅提升的主要原因,凯中精密在近期投资者关系活动中表示,一是销售收入持续增长,盈利能力显著提升;二是加速定点新能源领域国际、国内一线优质客户;三是智能制造助推降本增效;四是海内外同步研发、国际大客户本地配套,客户协同平台提升全球市场竞争力。

不过,与一季度相比,二季度凯中精密业绩更佳。

2024年二季度归母净利润在4,205.23万元至6,205.23万元,环比大幅增长,也是近三年单季表现最好的一季。

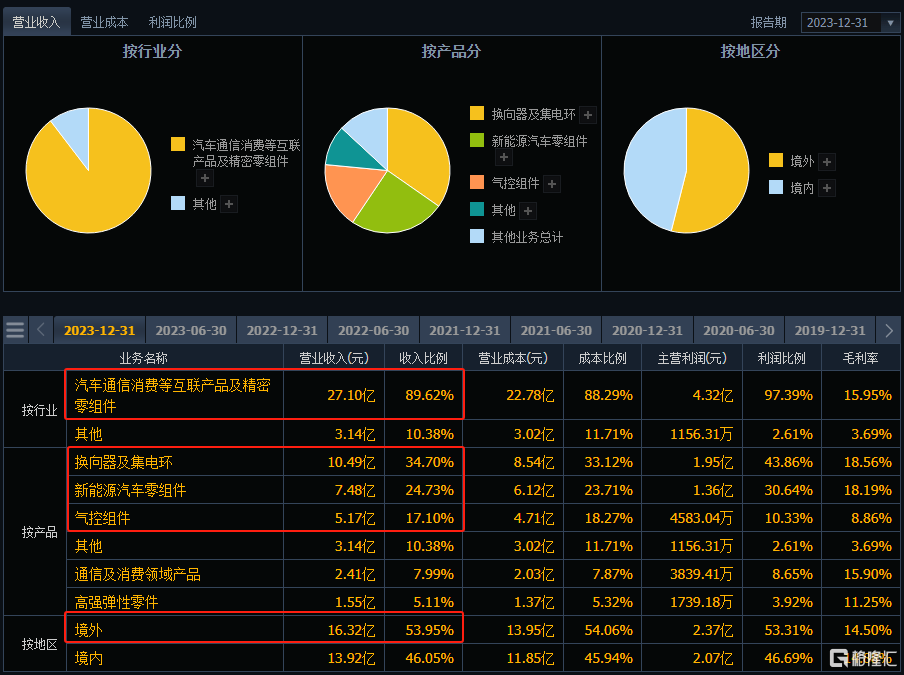

据悉,凯中精密是一家精密零组件企业,其换向器产品产销量全球第一。

与此同时,近年来凯中精密横向拓展了应用于新能源汽车动力电池系统、驱动电机、电控系统、汽车轻量化、智能驾驶化以及航空航天等领域的核心零部件产品,主要包括新能源汽车零组件、换向器、集电环、通信及消费领域产品、气控组件、高强弹性零件。

不过,值得注意的是,此前凯中精密的换向器业务在营收中占比超七成,去年这一业务降至不足35%。

新能源业务驱动强劲增长

对于凯中精密2024年半年度业绩的大幅增长,新能源汽车市场的快速发展是重要原因之一。

该公司表示,伴随新能源汽车三电集成化、高压化、轻量化,以及自动驾驶、车路云协同技术发展,市场对高技术要求的精密嵌塑零组件需求快速增长,公司新能源精密连接器等产品订单需求旺盛、定点项目量产后进入密集交付期,销售收入较快增长。

其次,公司运营效能持续提升,新型工业化智能制造技改收效逐步释放,主营业务业绩进一步提升。

值得一提的是,在近期披露的投资者关系活动记录中,凯中精密表示,公司在国际、国内新能源汽车三电、燃料电池、储能等市场领域获得一批一线车企、知名企业新客户项目定点。

其中,公司新能源汽车零组件业务拥有戴姆勒、丰田汽车、德国博世、日本电装、采埃孚、马勒、法雷奥、万宝至、大陆、博格华纳、埃贝赫等全球知名整车及零部件客户。

二级市场上,凯中精密表现一直不温不火。拉长趋势来看,其股价自2019年以来便横盘震荡,一直在10元/股的中枢线上下波动。

2024年,凯中精密虽业绩同比取得了大幅增长,但其股价年内反而下跌了超过20%(截至昨日收盘)。期间,公司虽然在今年4月末一度因无人驾驶概念一度“二连板”,但强势走势并未持续。

此次业绩“明星”划破资本市场的夜空,犹如一声春雷,唤醒了市场对其在新能源领域潜力的认知,不过,凯中精密的股价是否能迎来强势反弹,仍有待见证。