下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2023年8月27日,为活跃资本市场,财政部、证监会和三大交易所联合祭出“政策组合拳”,印花税减半、IPO与再融资收紧、规范减持、降低融资保证金比例等“四箭齐发”。

“827”新政至今发布已有10个月时间,这段时间里A股再融资可转债市场情况如何?可转债发行、预案、排队等方面受到的影响有多大?

本文将从可转债发行、预案、排队情况等三大方面来对再融资收紧后的可转债市场总体情况进行分析。

已发行上市情况

自证监会表态再融资节奏收紧后,再融资市场已有所变化。

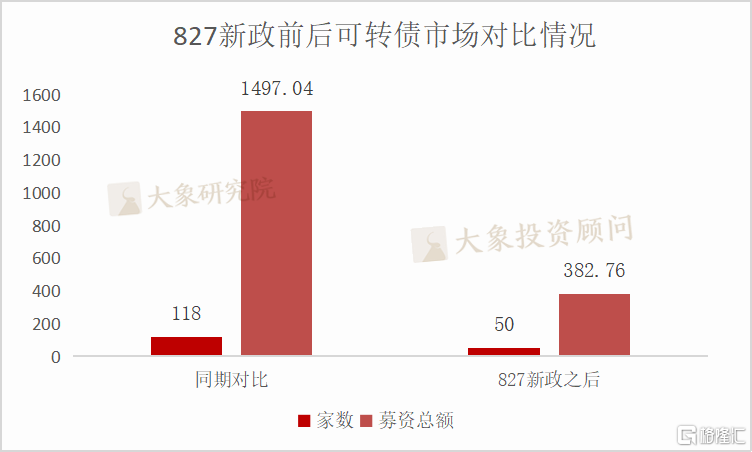

据大象君统计,2022年8月-2023年6月,A股可转债发行市场已完成上市118家,募集资金金额合计1497.04亿元。

截止目前,827新政以来可转债发行市场已完成上市50家(同比减少68家),募集资金金额合计382.76亿元(同比减少1114.28亿元)。

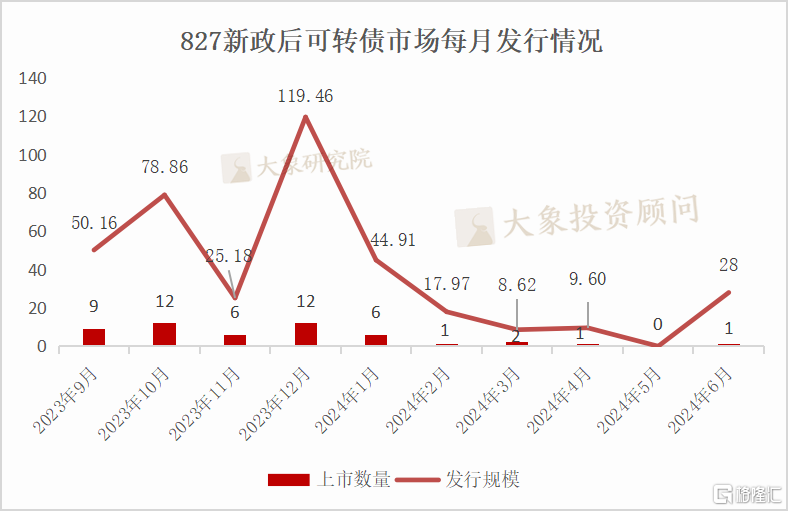

1、827新政后可转债板块与募资金额

从募集资金金额来看,50家上市公司中募集资金金额最高为旭升集团,募集资金金额为28亿元;募集资金金额最低为金现代,募集资金金额仅为2.03亿元。

从上市公司板块来看,827新政之后可转债发行融资家数及金额最多的是创业板,融资家数19家,募集资金金额113.09亿元,平均募集资金金额5.95亿元。

2、827新政后可转债平均排队时长

整体来看,在827新政后,相比创业板和科创板,深主板、创业板可转债项目的排队用时更短一些。而科创板、沪主板的可转债项目排队用时差异不大。从审核阶段来看,从受理至交易所的审核通过所需时间较长,审核通过至证监会同意注册所需时间较短,约1.5~3个月。

具体各板块的可转债排队所需时长如下:

沪主板:整体来看,从受理至同意注册平均用时250天(约8个月);其中,受理至审核通过约154天,审核通过至同意注册约95天。

深主板:整体来看,从受理至同意注册平均用时156天(约5个月);其中,受理至审核通过约104天,审核通过至同意注册约51天。

创业板:整体来看,从受理至同意注册平均用时158天(约5个月);其中,受理至审核通过约105天,审核通过至同意注册约53天。

科创板:整体来看,从受理至同意注册平均用时193天(约6个月);其中,受理至审核通过约118天,审核通过至同意注册约75天。

3、827新政后可转债主承销商项目量

据统计,827新政后共有29家券商投行担任了上市企业可转债项目的保荐机构。

并列第一的是,国泰君安证券、民生证券、中信建投证券,各有4家项目。

排名前三的保荐机构可转债项目量占比为22.22%。

注意:联合保荐拆开来计算

已披露发行预案

自827新政后,截止目前,上市公司披露可转债预案101单,计划募集资金规模1348.08亿元。

从计划募集资金金额来看,101家上市公司中计划募集资金金额最高为长沙银行,募集资金金额为110亿元;募集资金金额最低为聚赛龙,募集资金金额仅为2.5亿元。

总结及建议

从结合近10个月实际情况看,目前可以确定的是再融资的审核上会还是正常进行,但节奏放缓。

再融资未来审核变得更难,特别是对募投项目的信息披露要求更加细化、审核更严格。未来再融资项目只有有足够的吸引力,足够优秀,才能成功实施再融资,而盈利能力较强的科技创新企业或会更受市场青睐。

这也再次提示众多上市公司,募投项目要有非常现实的意义,要能有效助力企业实现跨越式发展,应该充分考虑市场前景、产品技术含量、对环境的影响、与公司现有管理能力、销售能力是否匹配等因素。

企业在再融资前应重点考虑中介机构团队的相关项目经验、团队重点人员的从业经验、相关资源、业务风格及协调能力,以及对企业所处行业的认知等。大象投顾服务的其中一项就是为上市公司提供专业的再融资咨询服务,包括申报和底稿服务等。欢迎更多再融资企业前来咨询!

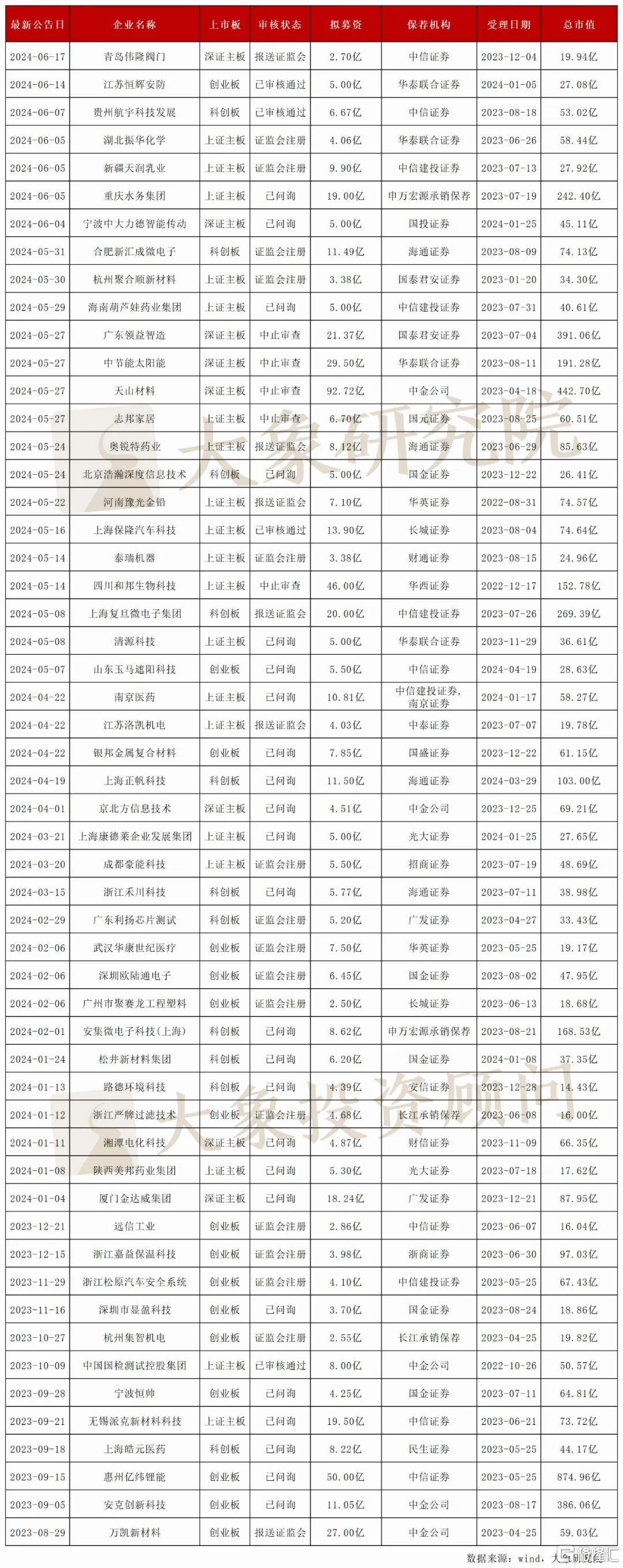

值得一提的是,截至目前,827新政后还有54家上市公司的可转债项目仍在排队,以下为具体名单:

来源:大象IPO,转载请注明来源