下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

引言:近期科技成长风格迎来修复,但其内部分化显著。那么领涨的科技股具备哪些特征?高胜率投资模式下,科技股审美有何变化?详见报告:

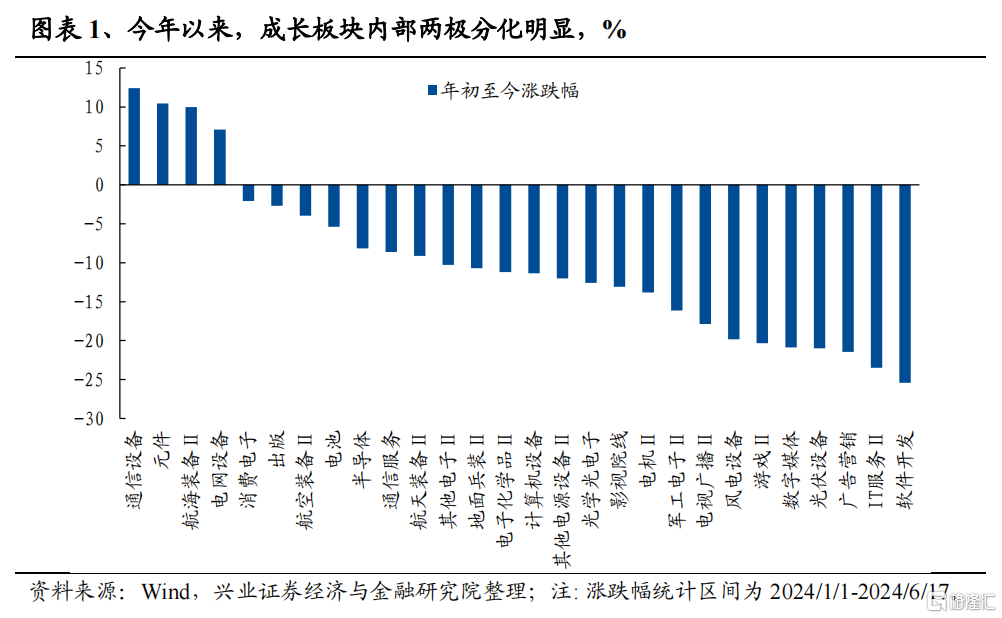

今年以来成长板块内部显著分化。(我们将计算机、电子、通信、传媒、电力设备和国防军工定义为成长行业,将科创板定义为成长板块,全文同。)截至6月17日,二级行业层面,除通信设备、元件、航海装备Ⅱ和电网设备外,其余行业年初至今涨跌幅为负。个股层面上,除军工外,各成长行业/板块内部仅有不到20%的个股收益为正,但却有60%以上的个股跌幅超10%。

因此,我们看到年初至今科技股内部分化剧烈。那么是哪些行业和个股在拉动成长风格?领涨科技股具备哪些特征?

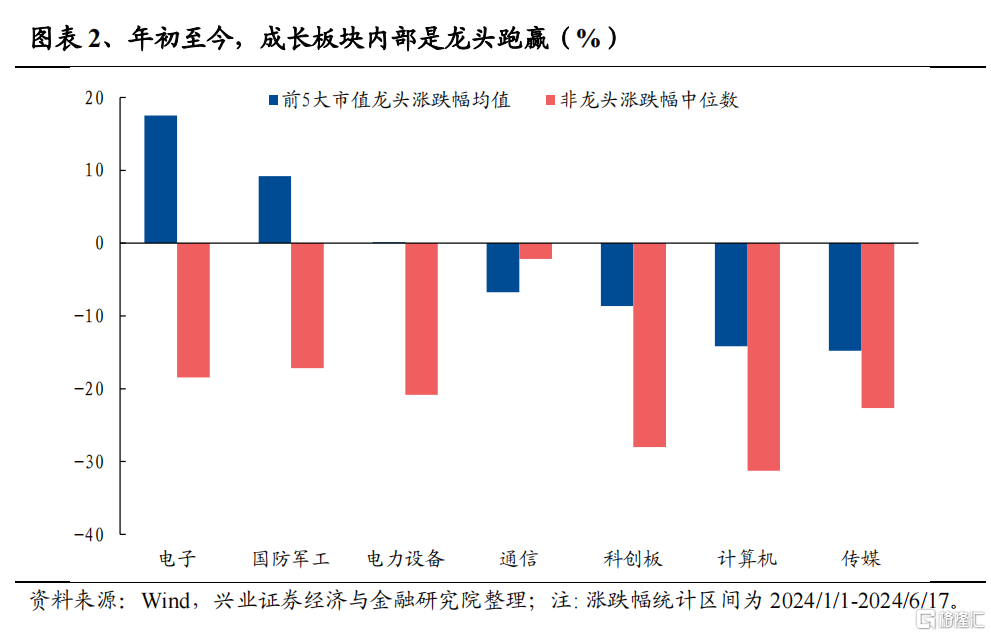

1、龙头风格是今年科技股收益的重要来源。兴证策略团队年初以来多次提出随着资金面核心资产统一战线的重塑和龙头盈利优势的凸显,龙头将成为今年以来重要的超额收益来源。我们统计了军工、电子等成长板块一级行业年初以来涨跌幅中位数,发现各行业中的市值前5大龙头股具备显著的超额收益。以电子行业为例,截至6月17日,龙头平均上涨17.54%,而板块内非龙头个股涨跌幅中位数为-18.44%。

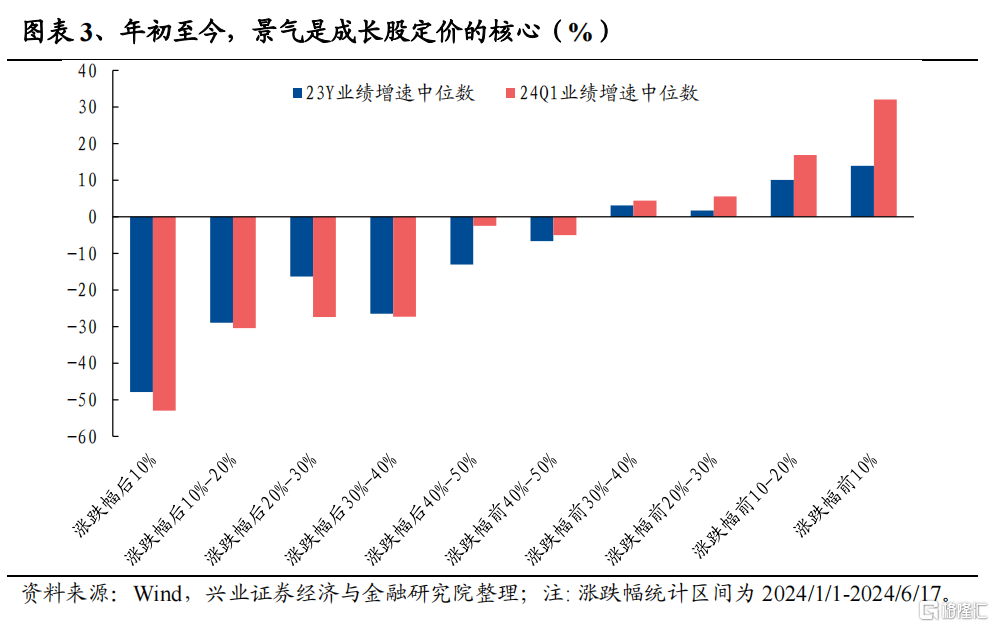

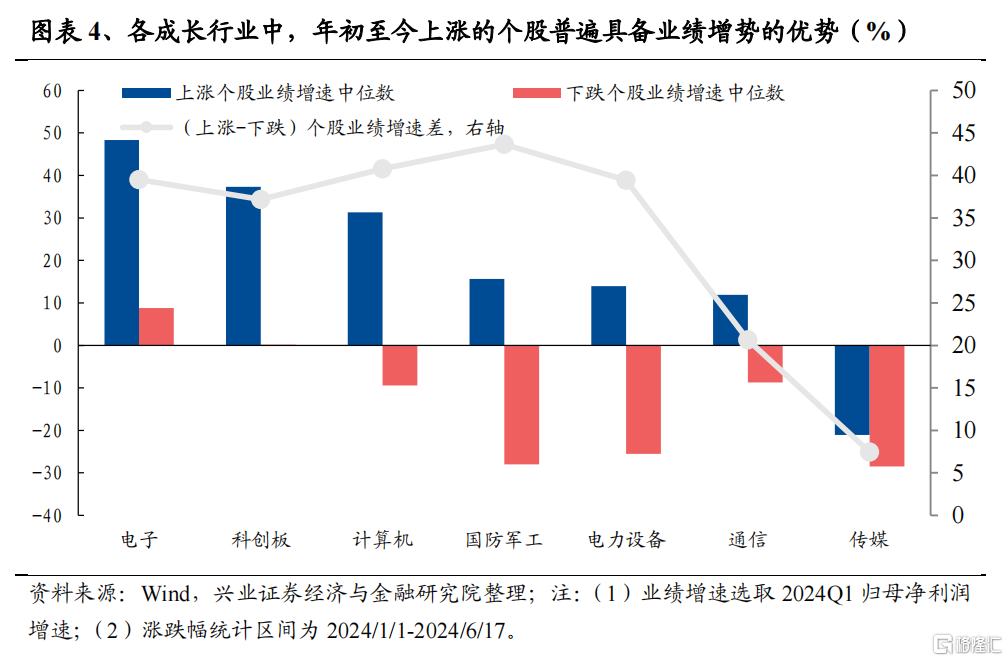

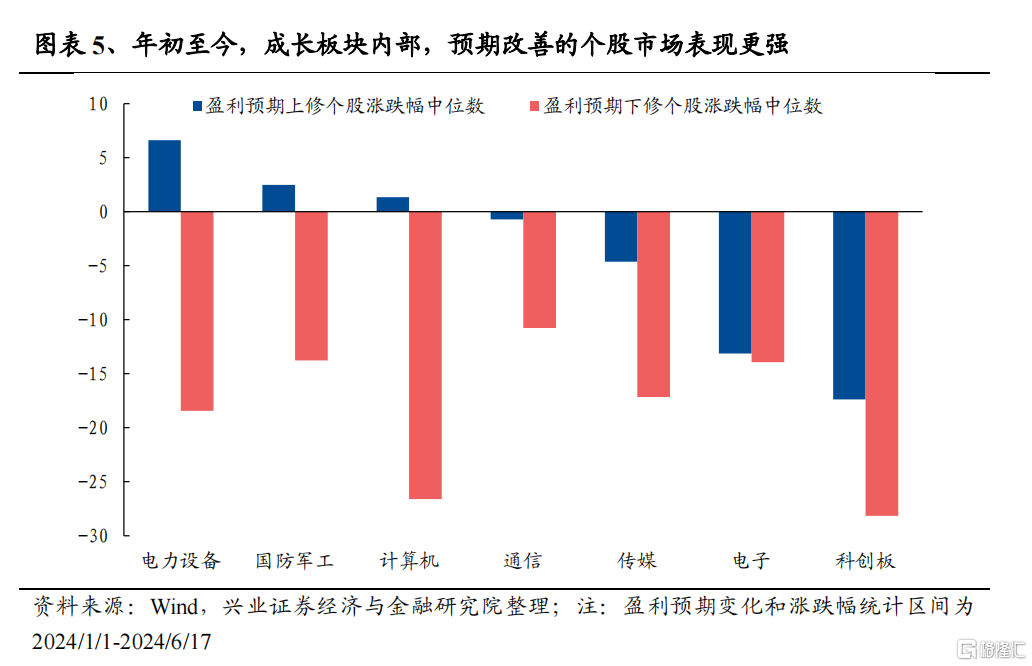

2、景气是成长股定价的核心,领涨科技股具备更高的增速且预期改善幅度较为明显。第一,将成长股年初至今涨跌幅分组后,我们发现涨幅靠前的个股普遍具备更高的23全年和24Q1业绩增速;第二,各成长行业/板块中,上涨个股较下跌个股的景气优势显著;第三,各成长行业/板块中,年初至今,盈利预期上修个股涨跌幅的中位数显著优于盈利预期下修个股涨跌幅的中位数。

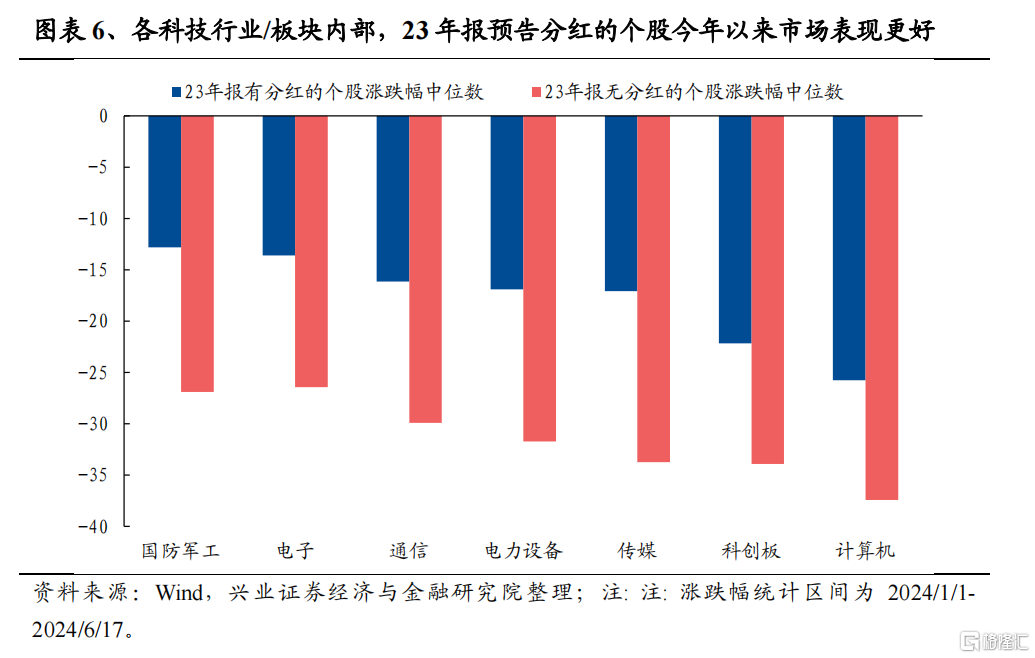

3、分红也显著影响收益。随着监管积极引导上市公司加强股东回报,分红对成长股的重要性同样在提升。在各个成长行业/板块内部,我们按照23年报有无预告分红分组后发现,有分红的个股具有一定相对收益。

综上,在今年市场高胜率投资的模式下,科技股的审美偏好也出现了深刻的变化,从过去的“炒小、炒新、炒炫”,转变为龙头占优、高景气占优、甚至高分红占优,景气成为检验科技行情的核心标准。

因此,高胜率投资时代,对于科技股,更应当耐心做多科技真成长,而非板块、主题性的炒作。

风险提示:关注经济数据波动,政策超预期收紧,美联储超预期加息等

注:本文来自兴业证券股份有限公司2024年6月18日发布的《年初至今领涨科技股画像》,报告分析师:张启尧 S0190521080005,胡思雨 S0190521110003,陈恭懿 S0190523060001