下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

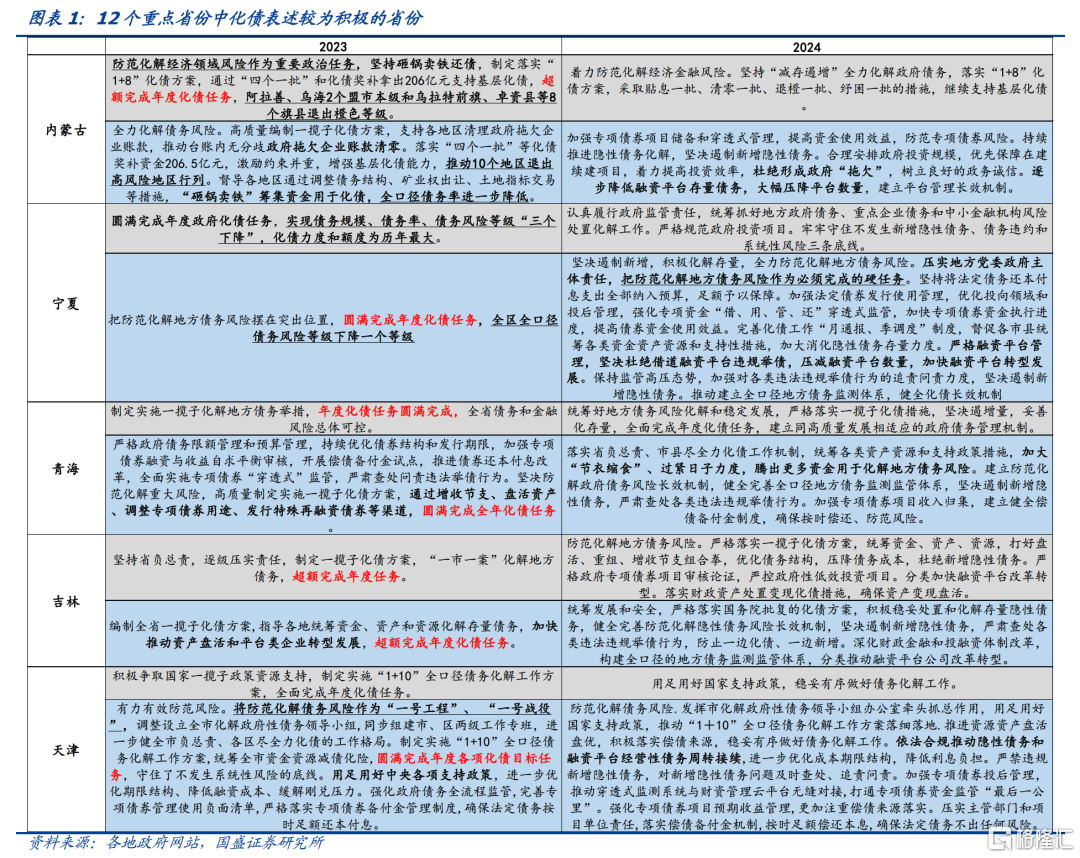

重点省市对于化债任务高度重视,多地对2023年化债成果表态积极,同时化债手段上多措并举。我们从12个重点省市2024年政府工作报告和预算草案的报告中梳理各地方政府关于化债的表态。从定调上来看,天津市将防范化解债务风险作为“一号工程”、 “一号战役”,内蒙古称之为“重要政治任务”,宁夏定性为“必须完成的硬任务”。对于2023年化债的成果,宁夏、青海、天津表示圆满完成化债任务,内蒙古、吉林表示超额完成年度化债任务。宁夏实现债务规模、债务率、债务风险等级“三个下降”;内蒙古表示10个地区退出高风险地区行列,全口径债务率进一步降低。另外,内蒙古、甘肃、广西提到2023年完成政府拖欠企业账款清零。从化债措施上来看,各地开源节流多措并举,开源主要包括向外争取国家化债政策支持、发行特殊再融资债、金融支持缓释债务风险,向内盘活资产、砸锅卖铁,增收节支、缩衣节食;节流包括杜绝融资平台违规举债,压减融资平台数量,加快融资平台转型发展等。

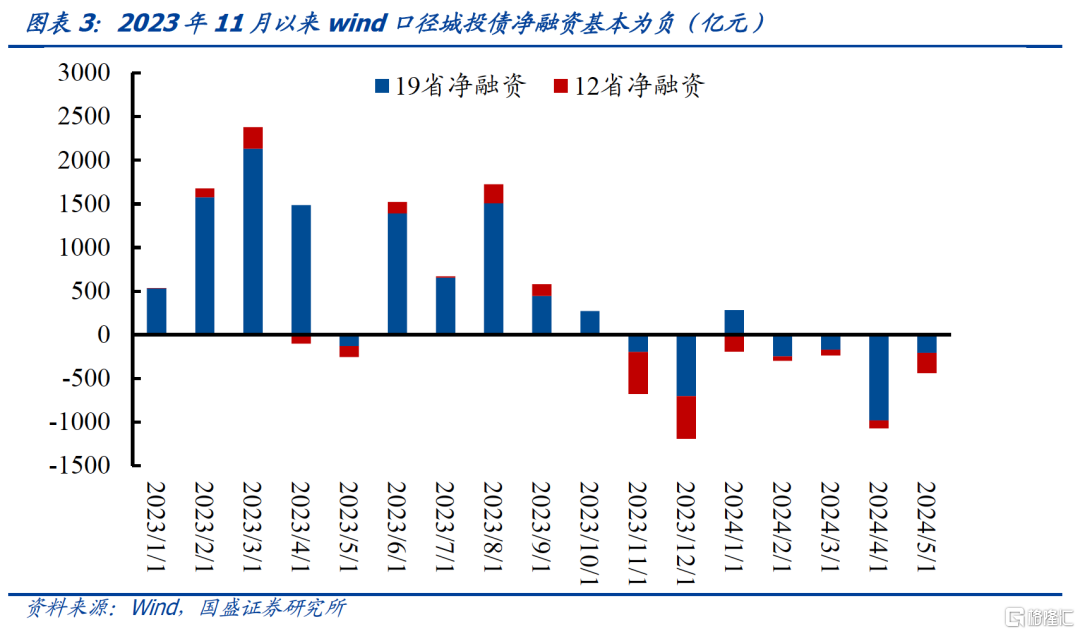

化债以来,名单内外城投债净融资分化,城投债务结构中债券占比下降。化债工作在2023年4季度全面推开,名单内的城投新增债券受到严格限制,wind对于城投平台的定义相对严格,2023年10月末到2024年5月末, wind口径的城投债净融资约为-4417亿元,而wind城投名单外的广义城投债券净融资为2898亿元,名单内外城投债券融资明显分化。整体来看化债以来,广义城投债净融资合计为-1519亿元,当前化债政策并无明显放松,预计城投债务结构中债券占比将继续下降。

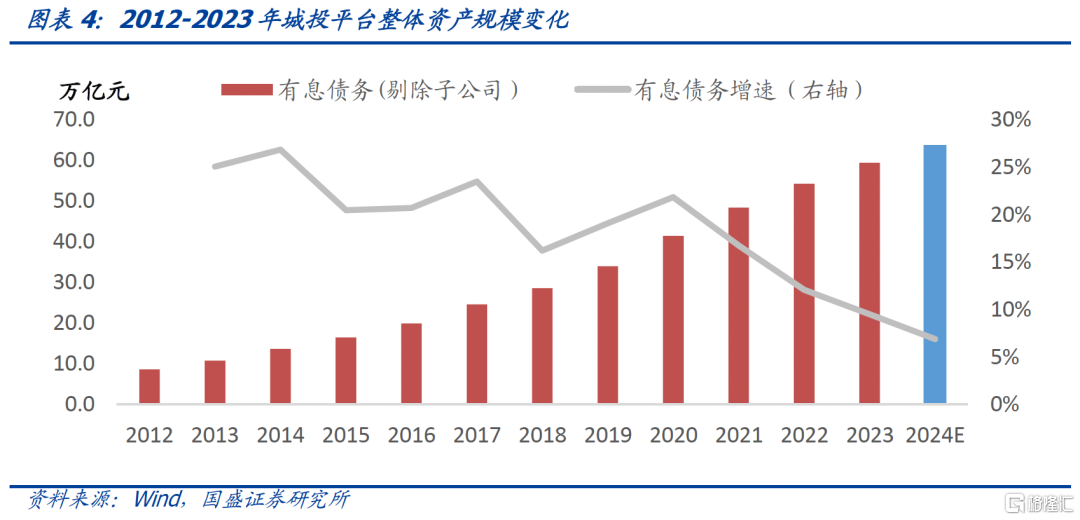

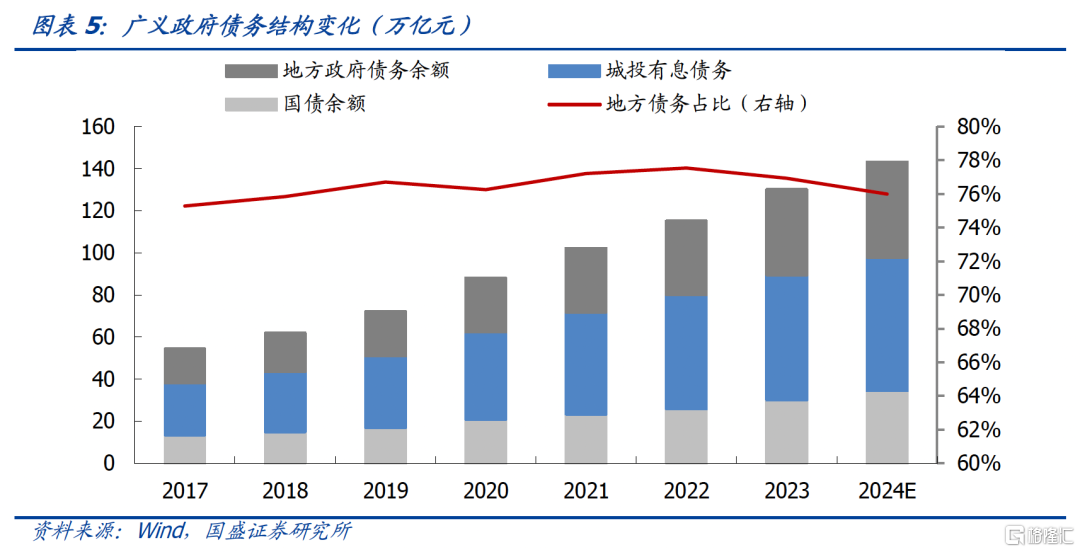

全国层面城投债务增速继续回落,地方债务结构中城投占比下降。2023年年末城投有息债务为59.4万亿,同比增速9.5%,为近十年首次回落至10%以内。伴随城投债务增速收敛,广义政府债务结构有所调整,2023年广义地方政府债务(城投债+地方债)占全国政府占比的比重从2022年的77.5%略下降至76.9%,同时广义地方政府债务中,城投有息债务占比从2022年的60.7%下降至59.3%。根据我们的模型假设,2024年末,地方政府债务占全国政府的比重将进一步下降至76.0%,地方政府债务中城投债务占比下降至58.3%。

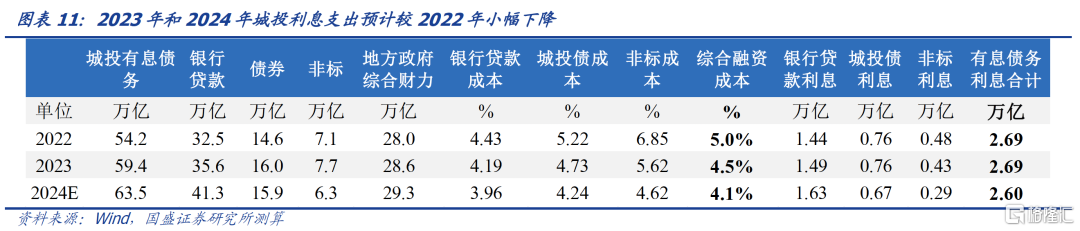

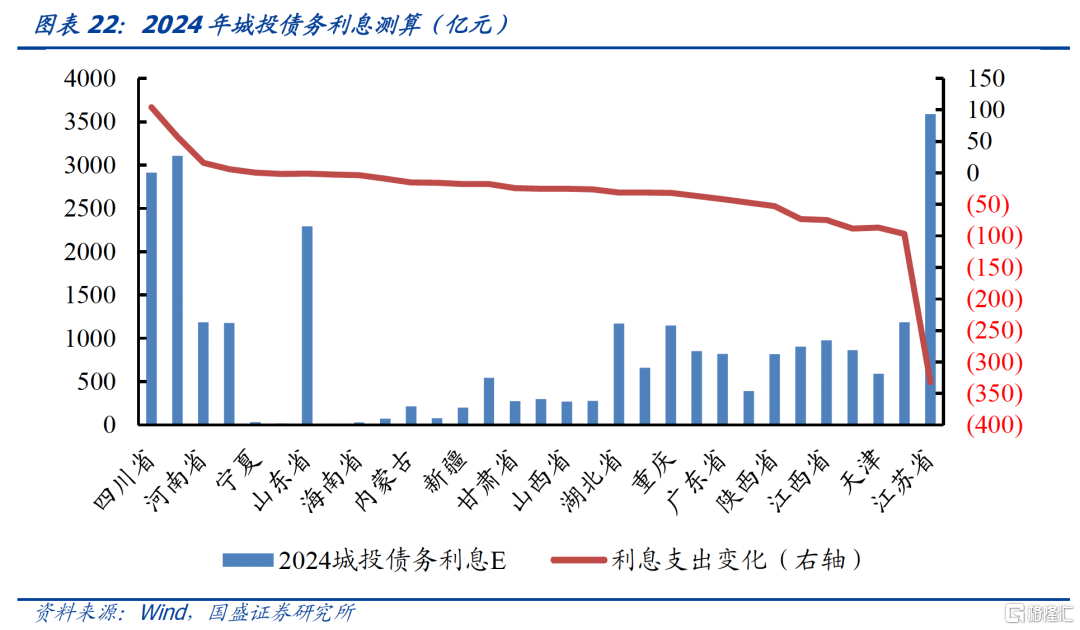

利息偿付方面,2023、2024年专项债付息支出压力或加大,而城投债务利息或小幅下降。城投债务严控新增的同时,地方政府通过地方债融资的需求较大,而地方债的压力主要体现为专项债付息支出,2023年专项债利息支出/政府性基金支出从2022年的5.98%升到7.40%,假设2024年政府性基金支出增速为-4.9%,专项债成本下降24bp,预计2024年专项债利息支出约8183亿元,专项债利息支出占比将上升至8.49%。而城投利息支出压力方面,在广谱利率持续下行的环境下,我们估算2023年、2024年城投综合融资成本预计分别下行至4.5%和4.1%,2024年利息支出约2.60万亿,较2023年减少约1000亿。

地方层面,2023年重点省份城投有息债务整体增速较低,化债以来,重点省份城投债基本全部净偿还。2023年4季度以来,重点省份城投债务新增受到严格限制,重点省份2023年的债务增速整体低于全国水平,增速排名末9位的均为重点省份,云南、贵州、天津、辽宁、黑龙江和青海有息债务出现负增长。2023年10月末-2024年5月末,重点省城投债净偿还1311亿元,除了云南,其余重点省份均为净偿还,非重点省份净偿还了206亿元,天津、江苏、浙江、湖南、贵州、湖北城投债净偿还超过300亿元。

化债背景下,2024年1季度重点与非重点省份融资情况分化,除政府债券净融资下滑较少,企业债券、非标和信贷方面重点省份均弱于非重点省份。从1季度的社融数据来看,政府债券融资方面,只有云南、吉林、天津、浙江和贵州5省政府债券净融资同比增加,基本为化债重点省份。企业债券融资方面,重点省份企业债净融资430亿,同比少增193亿,非重点省份净融资10818亿,同比多增2987亿元。非标融资方面,重点省份非标融资合计513亿元,非化债重点省份合计3863亿元。信贷方面,重点省份人民币贷款同比少增-3523亿元,净融资同比下滑-22.2%,而非重点同比少增-13111亿,净融资同比下滑-13.6%。

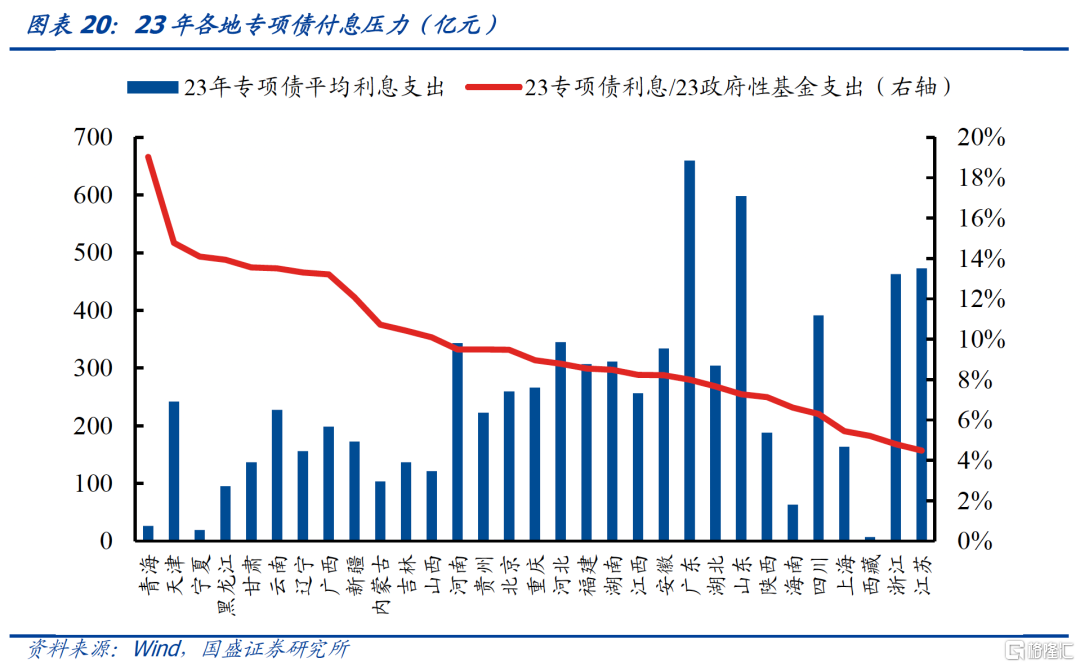

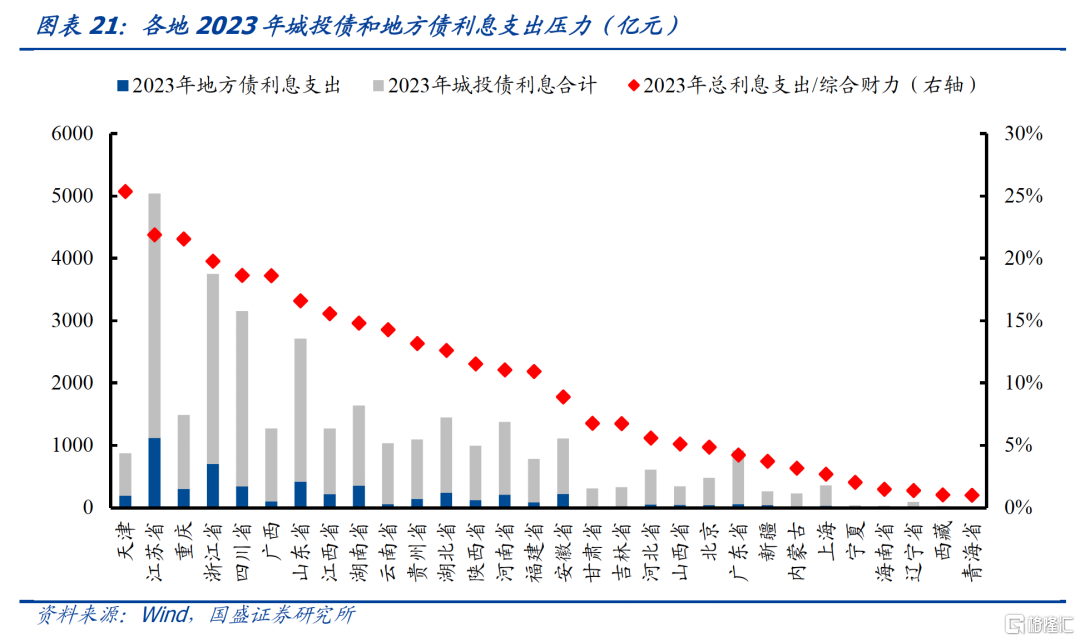

从各地的付息压力来看,城投利息方面,2023年,天津、江苏、重庆、浙江、四川、广西、山东、江西的城投债付息压力较大,占地方综合财力15%以上;专项债利息方面,青海、天津、宁夏、黑龙江、甘肃等12个省市的专项债付息支出占比都超过了10%的警戒线;结合城投债务和地方债, 2023年,天津、江苏、重庆、浙江、广西、四川的利息支出相对地方财力的占比较大。另外,我们假设2024年各地城投有息债务增速、城投债净融资保持此前变化趋势,并对城投各类融资成本变化做出假设,预计2024年,城投债务利息支出将会较2023年下降约1000亿元。

风险提示:数据口径有差异;政策变化超预期;模型假设和测算误差。

报告正文

从2023年4季度全国层面推进地方政府债务化解以来,至今已经过约3个季度。地方政府对于当前的化债工作如何评价?全国层面地方债务风险是否得到有效缓解?各地方的债务风险有何变化?

1、重点省份关于化债的官方表述

从定调上来看,重点省市对于化债工作高度重视,天津市表示,2023年,将防范化解债务风险作为“一号工程”、 “一号战役”,调整设立全市化解政府性债务领导小组,同步组建市、区两级工作专班,进一步健全市负总责、各区尽全力化债的工作格局。内蒙古2023年将“防范化解经济领域风险作为重要政治任务”。宁夏在2024年工作中提到,“压实地方党委政府主体责任,把防范化解地方债务风险作为必须完成的硬任务”。

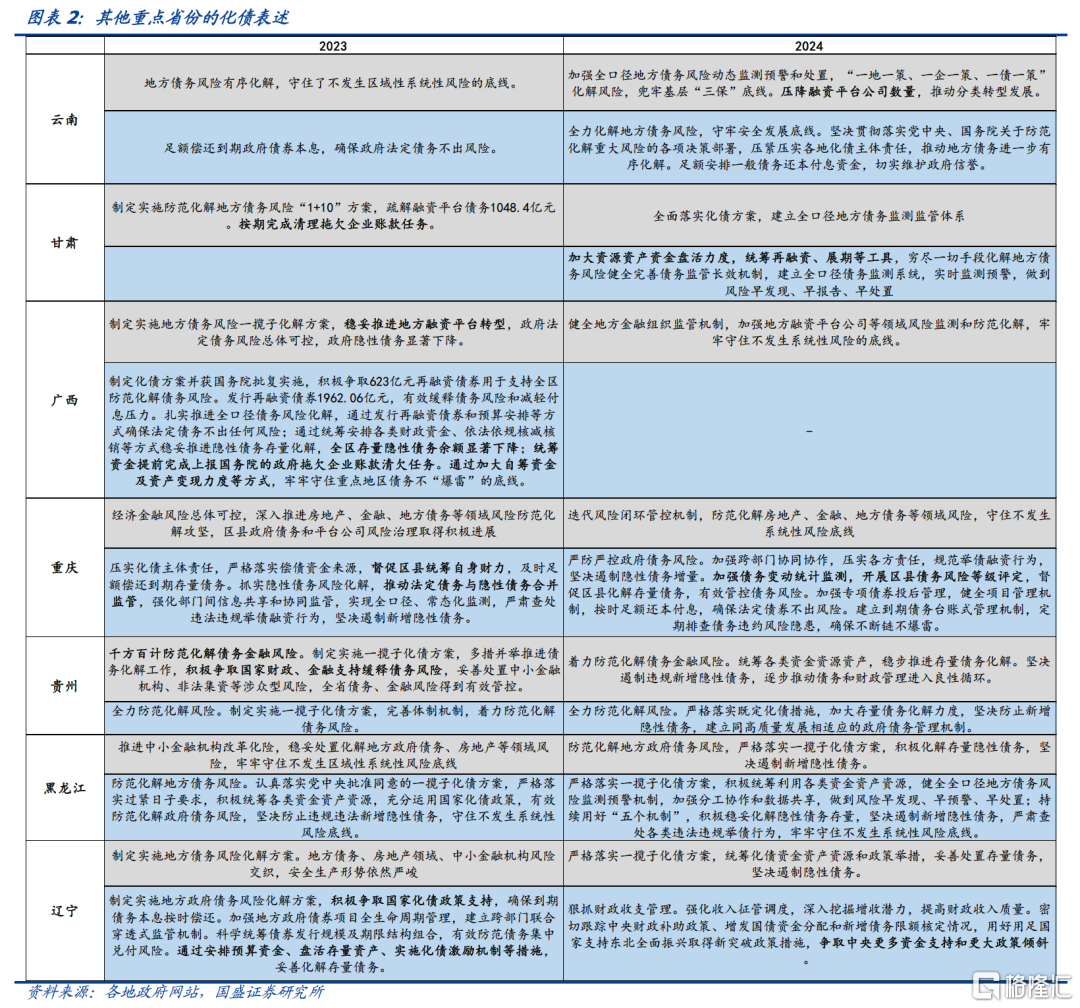

对于2023年化债的成果,五个区域表态均较为积极,宁夏、青海、天津表示圆满完成化债任务,内蒙古、吉林表示超额完成年度化债任务。具体来说,宁夏表示实现债务规模、债务率、债务风险等级“三个下降”,化债力度和额度为历年最大,全区全口径债务风险等级下降一个等级;内蒙古表示10个地区退出高风险地区行列,全口径债务率进一步降低。另外,内蒙古、甘肃、广西提到2023年完成政府拖欠企业账款清零。

从化债措施上来看,开源节流多措并举,开源主要包括向外争取国家化债政策支持、发行特殊再融资债、金融支持缓释债务风险,向内盘活资产、砸锅卖铁,增收节支、缩衣节食;节流包括杜绝融资平台违规举债,压减融资平台数量,加快融资平台转型发展等。

2、全国层面地方债务压力有何变化?

2.1 化债以来名单内外城投债净融资分化,预计城投债务结构将继续调整

化债工作在2023年4季度全面推开,且对城投债券融资的影响较大。化债过程中,名单内的城投新增债券受到严格限制,wind对于城投平台的定义相对严格,不包含一些负责公用事业、产业投资、交通建设、文旅投资的平台,我们将以上承担政府投融资职能的地方国有企业定义为广义城投平台。2023年10月末到2024年5月末,广义城投的净融资为-1519亿元, wind口径的城投债净融资约为-4417亿元,而wind城投名单外的广义城投债券净融资为2898亿元,名单内外城投债券融资明显分化。

将城投有息债务分为银行贷款、债券和非标来看,2023年年末城投有息债务中债券占比约27%,假设银行贷款占60%,非标占剩余13%。化债指引下,假设2024年广义城投有息债务增速的降幅与2023年持平,即2024年增速为6.9%,2023年10月末- 2024年末广义城投债累计净融资为-3000亿元(约为2023年10月末-2024年5月末的两倍),非标融资占比下降到10%,则到2024年末,城投有息债务结构中银行贷款、债券和非标预计将进一步调整至65%、25%和10%。

2.2 城投债务增速或继续回落,地方债务结构中城投占比下降

2023年,城投有息债务增速首次降至10%以下,2024年增速或继续回落。随着城投投资增速回落和化债工作推进,2023年年末广义的城投有息债务为59.4万亿,同比增速9.5%,为近十年首次回落至10%以内,2022年城投债务增速为12.1%,2023年增速同比下滑2.6%。当前城投融资并未明显放松、重点省份项目投资受限,假设2024年增速继续同比下滑2.6%,预计2024年城投债务增速将降至6.9%,城投债务将增加至63.5万亿。

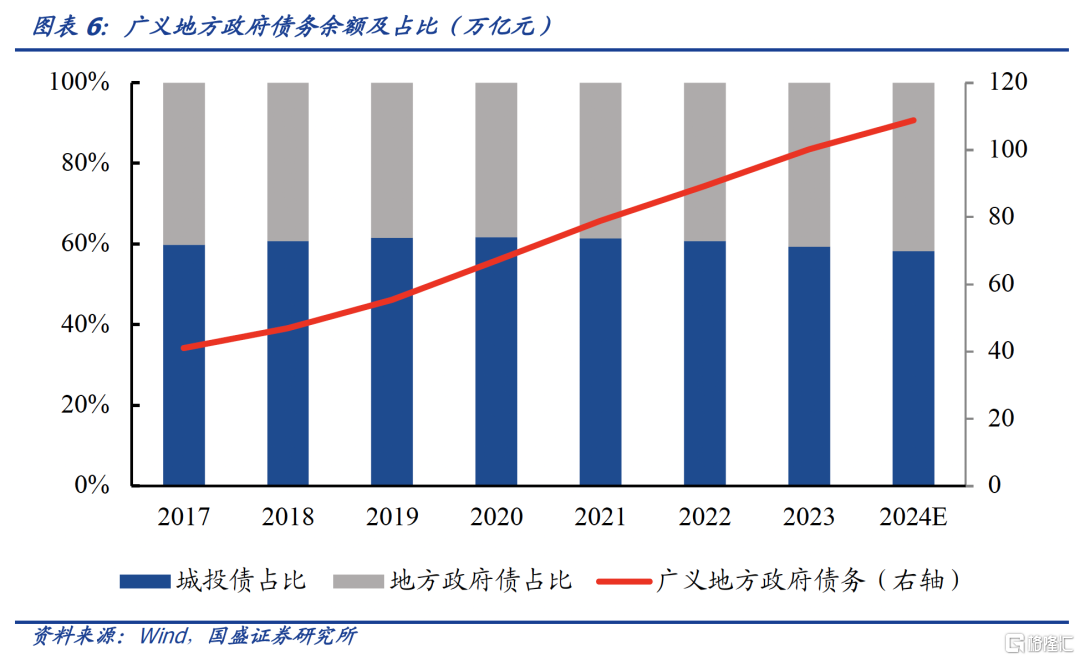

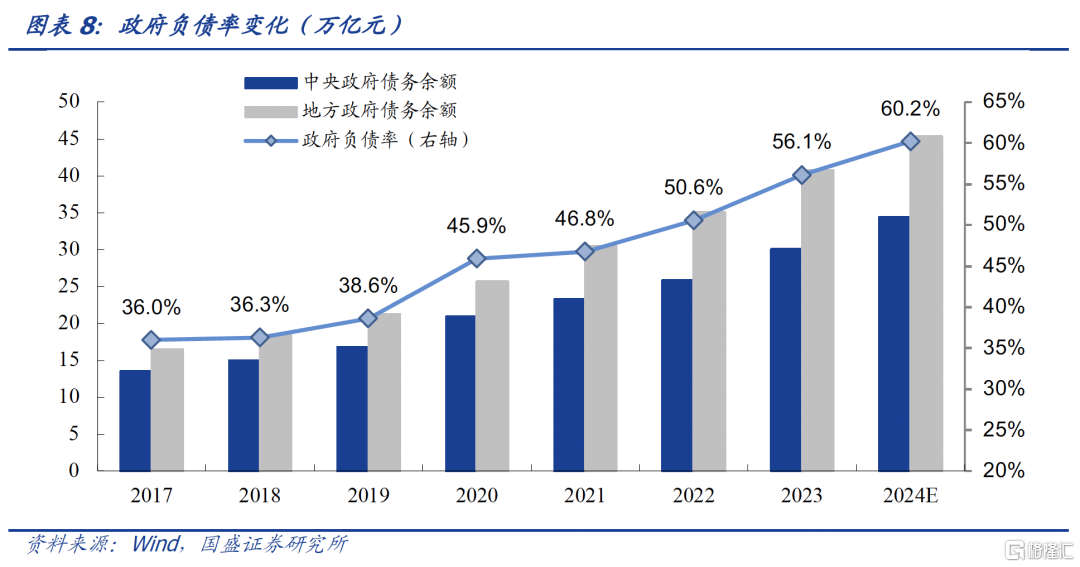

债务结构方面,2023政府广义债务中地方政府占比略有下降,而地方政府广义债务中城投债务占比有所下滑。从广义政府债务结构来看,以城投有息债务+地方政府债务表示广义地方政府债务,以国债作为中央政府债务。我国政府债务结构整体特征是,中央政府债务占比低,地方政府债务占比高,其中又以城投债务为主。伴随城投有息债务增速收敛,新增地方政府债限额保持较大规模,2023年地方政府债务占全国政府的比重从2022年的77.5%略下降至76.9%。同时广义地方政府债务中,城投有息债务占比仍然保持小幅下降,从2022年的60.7%下降至59.3%。

2024年,政府债务结构中,地方债务占比、城投债务占比下降的趋势或将延续。2024年中央财政赤字33400亿元、特别国债10000亿元,预计2024年末中央债务余额为34.37万亿,2024年一般债新增限额7200亿元、专项债39000亿元,预测2024年地方债余额,预计2024年末地方债余额为45.36万亿,城投债以6.9%的增速测算,2024年末城投债务将增加至63.5万亿。则2024年末,地方政府债务占全国政府的比重将进一步下降至76.0%,地方政府债务中城投有息债务占比下降至58.3%

2.3 显性债务压力继续提升,城投利息支出与上年持平

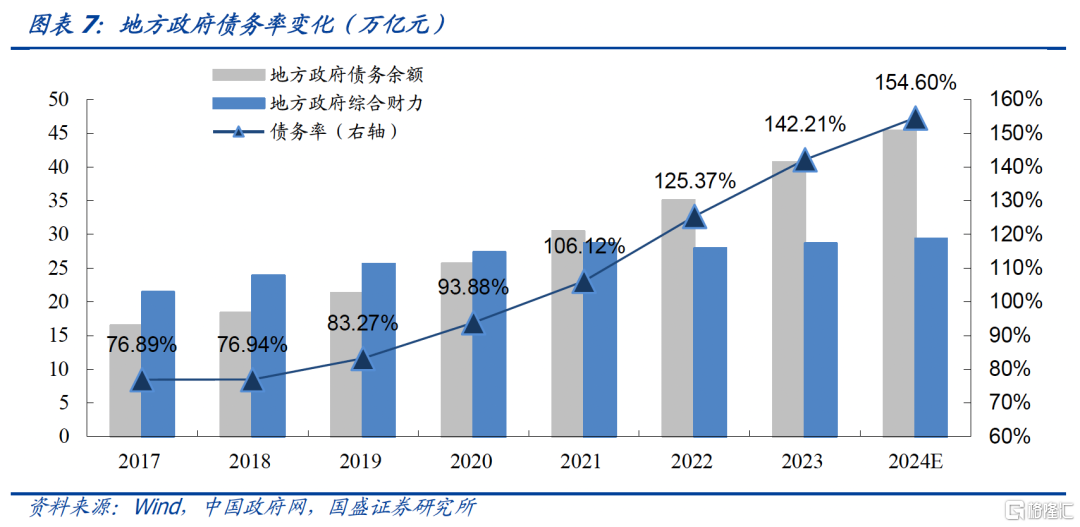

城投债务增速回落的同时,2023年地方政府显性债务率继续攀升。地方政府压降城投债务的同时,通过地方政府债券融资的压力也相对提升,在2023年8月4日发布的研报《地方政府债务的规模与压力——读懂地方政府债务系列(一)》中我们提到,衡量地方政府显性债务压力,常用的两个指标为债务率和负债率,地方政府显性债务率=地方政府债券余额/地方政府综合财力,全国政府显性负债率=(全国政府债务余额/全国名义GDP)。地方政府显性债务率从2022年末的125.4%上升到2023年的142.2%,进一步超过120%的警戒线,全国政府显性负债率从2022年末的50.6%上升至2023年的56.1%,进一步接近60%的警戒线。

预计2024年,地方政府显性债务率超过150%,而全国政府显性负债率突破60%。2023年地方政府综合财力增速为2.4%,假设2024年保持此增速,2024年地方政府综合财力为29.34万亿,2024年地方债余额预计为45.36万亿,则2024年末地方政府债务率将升至154.60%。假设2024年名义GDP增速为5%,则2024年全国政府显性负债率将增至60.2%,突破警戒线。

地方政府综合财力=一般公共预算收入+中央补助收入+政府性基金收入

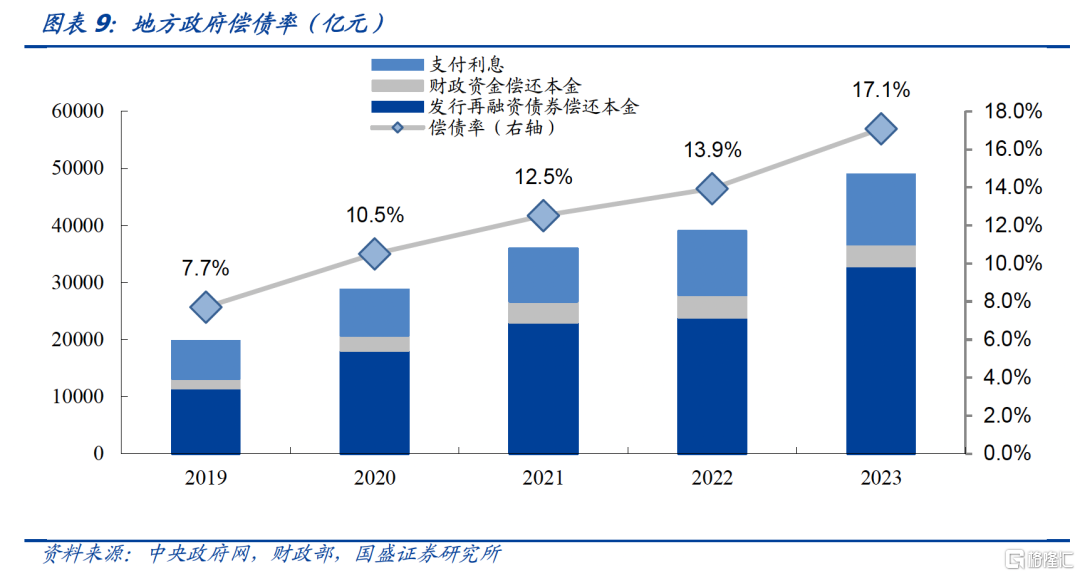

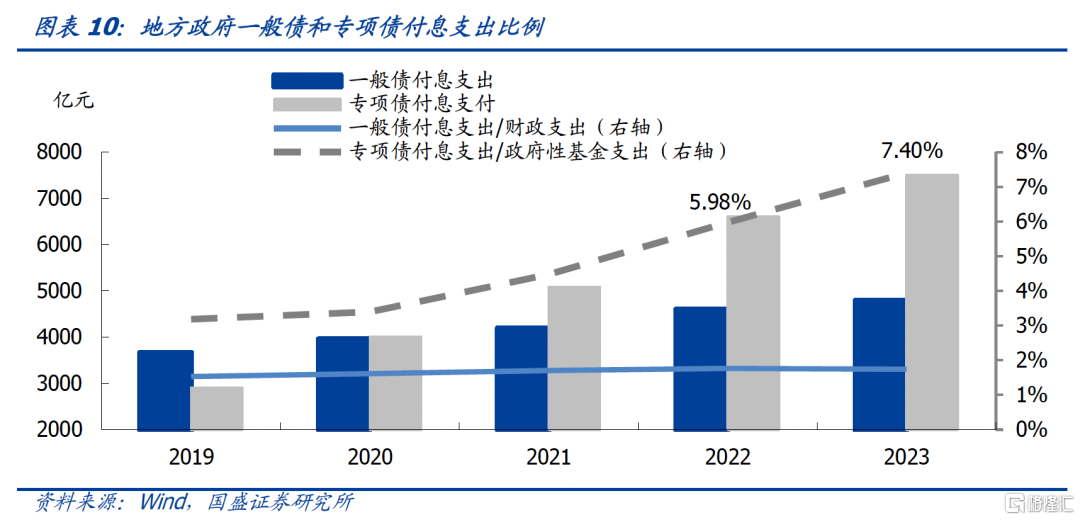

利息偿还方面,2023年地方债利息支出维持在万亿以上,专项债利息支出占政府性基金支出的比重持续提升。对于地方政府债务,更为直接的压力是每年到期债务的滚续和利息的偿付,债务滚续压力可以用地方政府偿债率衡量(偿还债务本息额/地方政府综合财力),利息偿付压力表示为利息支出/财政支出,根据《地方政府债务风险应急处置预案》,市县政府付息支出比例超过10%的,必须启动财政重整计划,一般债和专项债分别对应一般公共预算支出和政府性基金支出。2023年,地方政府偿债率从2022年的13.9%提升到17.1%,偿债本金中89.8%依靠借新还旧滚续,利息支出从2022年的1.12万亿增至1.23万亿,债券利息支出需由财政资金偿还。2023年,专项债利息支出/政府性基金支出从2022年的5.98%提升到7.40%,专项债付息压力进一步增大。

2024年,预计专项债利息支出占比将接近8.5%。2024年,假设全国政府性基金支出增速为-4.9%(前三年增速平均值),2023年专项债付息支出/年均专项债余额为3.29%,较2022年下降24bp,假设2024年继续减少24bp,则2024年专项债利息支出约为8183亿元,预计专项债利息支出/政府性基金支出将上升至8.49%。

城投利息方面,2023年、2024年城投综合融资成本预计分别下行至4.5%和4.1%,城投利息支出较2022年小幅压降。2023年年末城投有息债务中债券占比约27%,假设银行贷款占60%,非标占剩余13%,银行贷款成本以近三年金融机构企业贷款加权平均利率估算,非标成本以1-2年信托产品平均年收益率估算,债券成本以年初和年末存量债加权平均利率的平均值估算。在广谱利率持续下行的环境下,城投各类债务成本均有下降,2023年城投有息债务综合融资成本将从5.0%下降至4.5%,利息支出为2.69万亿,与2022年基本持平。2024年,假设城投债务结构调整为65%、25%和10%,银行贷款成本继续下滑24bp(与2023年变化一致),债券成本下降49bp(与2023年变化一致),非标成本下降100bp(2023年下降122bp,假设成本继续降低但幅度小于2023年),预计2024年城投综合融资成本将下降至4.1%,2024年利息支出约为2.60万亿,较2023年减少约1000亿。

3、哪些地方债务压力更大?

3.1 2023年重点省份城投增速较低,天津显性债务压力凸显

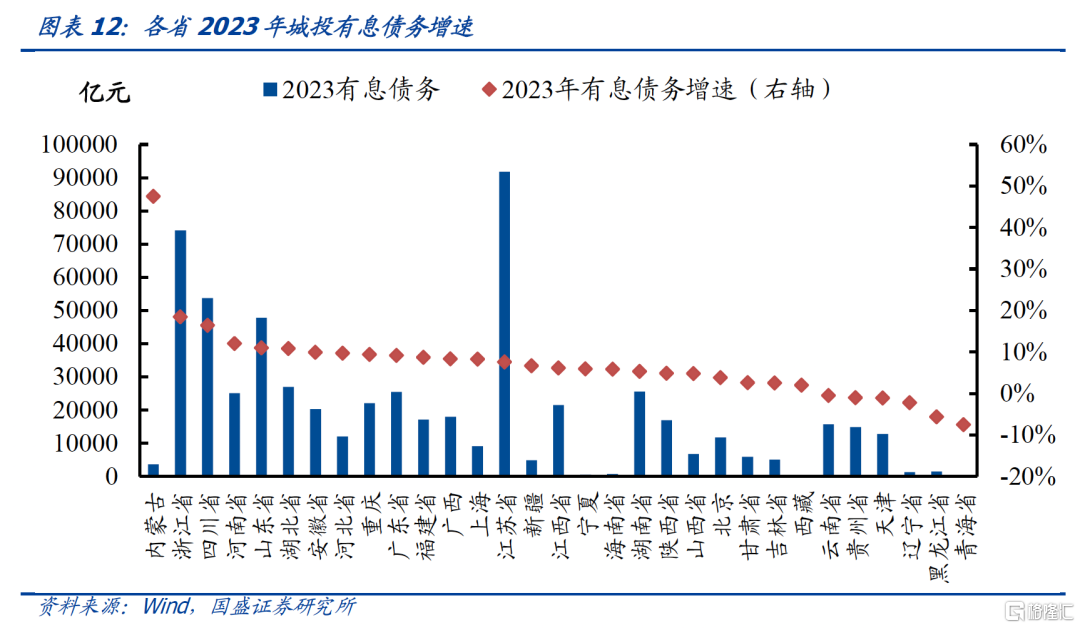

2023年,重点省份城投有息债务增速整体低于非重点省份,6个重点省份城投债务出现负增长。2023年4季度以来,12个重点省份城投债务新增受到严格限制,整体来看重点省份2023年的债务增速低于全国水平,其中增速排名末9位的均为重点省份,云南、贵州、天津、辽宁、黑龙江和青海有息债务出现负增长。除内蒙古外,重庆在重点省份中增速最高,为9.4%。非重点省份中,浙江、四川、河南、山东和湖北的增速都在10%以上。

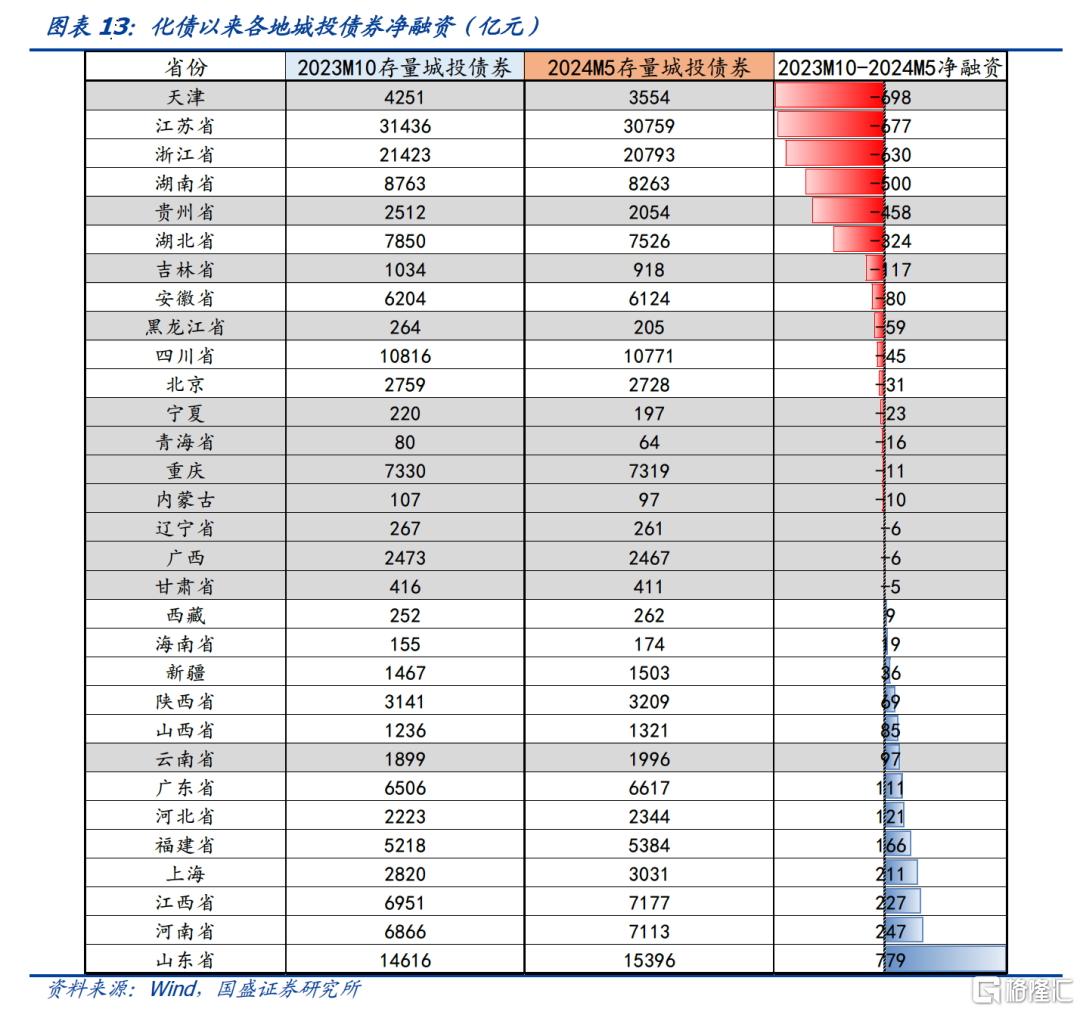

化债以来,重点省份城投债基本全部净偿还,天津、贵州存量债明显减少。2023年10月末-2024年5月末,重点省城投债净偿还1311亿元,除了云南,其余重点省份均为净偿还,非重点省份净偿还了206亿元,天津、江苏、浙江、湖南、贵州、湖北城投债净偿还超过300亿元。5月末,重点省份存量城投债19544亿元,仅占全国的12%,除了天津、贵州、重庆、广西和云南,其他重点省份存量债都在千亿以下。

3.2 特殊再融资债与各地显性债务压力

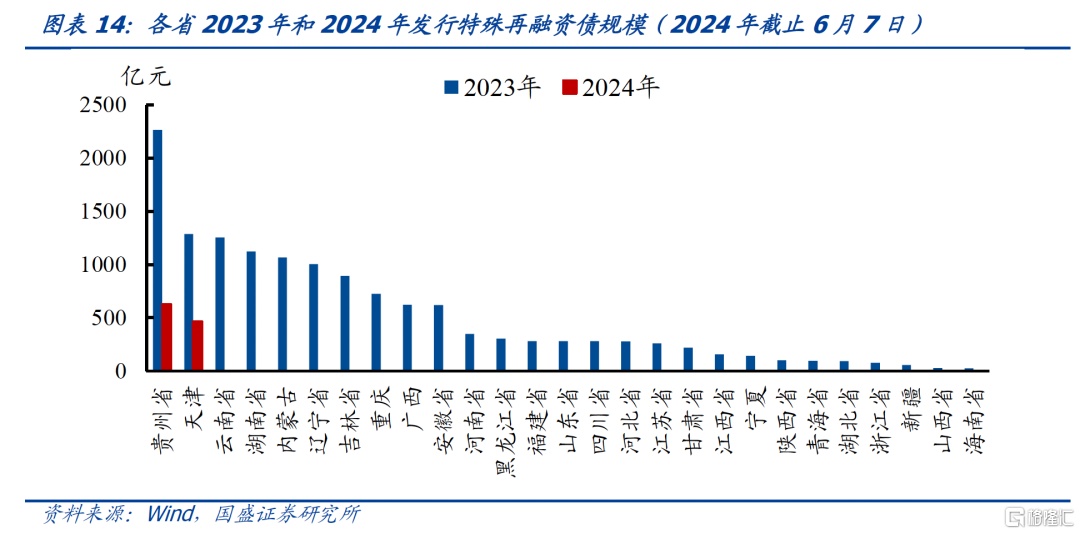

2023年贵州、天津、云南、湖南、内蒙古和辽宁特殊再融资债额度超千亿,2024年仅贵州和天津已发行特殊再融资债。2023年的“一揽子化债方案”中,发行特殊再融资是重要的化债措施之一。2023年累计发行特殊再融资债13885亿元,其中12个重点省份发行合计9684亿元,占全国的70%,贵州(2264亿元)、天津(1286亿元)、云南(1256亿元)、湖南(1122亿元)、内蒙古(1067亿元)和辽宁(1006亿元)获得的额度都在1000亿元以上,2024年截止6月7日,只有贵州和天津发行了特殊再融资债,分别发行了625亿元和463亿元,2023年至今(2024/6/7),贵州和天津特殊再融资债已累计发行2889亿元和1749亿元。

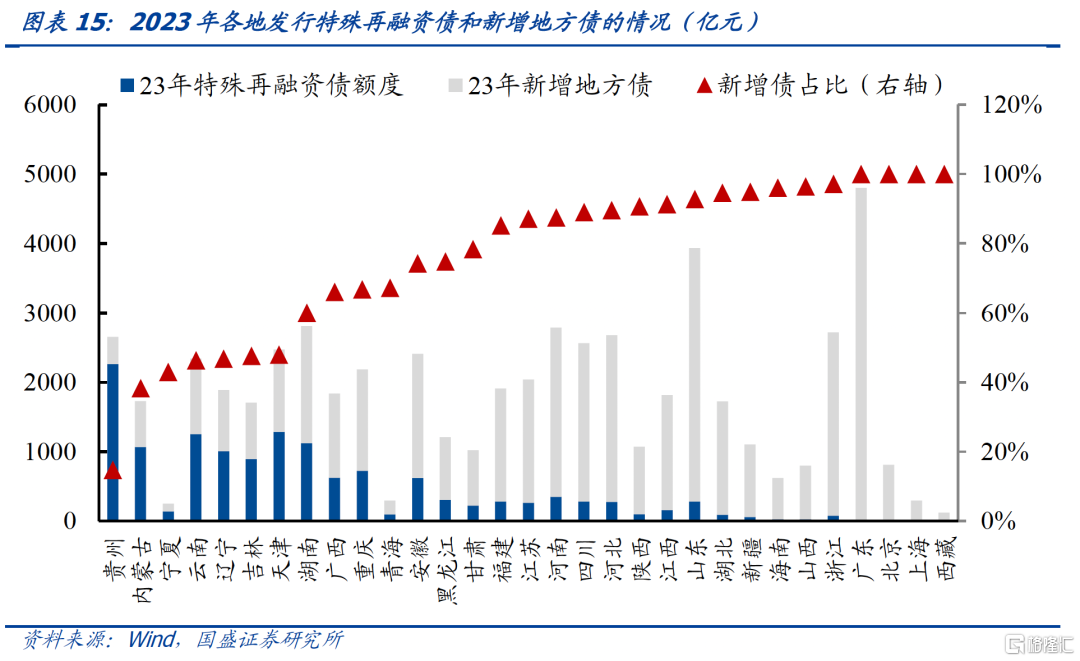

特殊再融资债缓解隐性债务压力的同时,也导致地方政府显性债务提升。2023年新增专项债限额38000亿,新增一般债限额7200亿,合计45200亿,而实际2023年发行特殊再融资债13885亿元,特殊再融资债用于置换隐性债务,大规模置换导致地方政府显性债务快速上升。从2023年各省地方债的净增量来看,获得特殊再融资债额度越多的省份,发行新增债的占比相对越少。虽然特殊再融资债使用留存限额,而不占用当年新增限额,但同样会提升地方显性债务规模,从而间接影响地方投资力度和往后的额度分配。

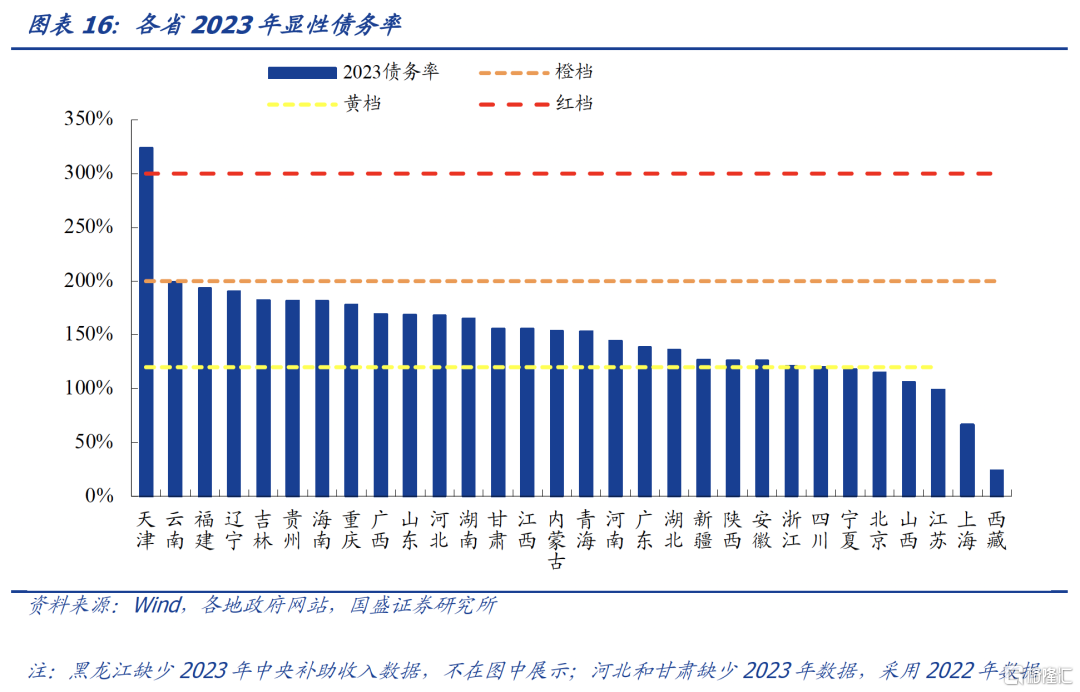

从各地2023年的显性债务率来看,天津市为唯一红档区域,22个区域为黄档,7个为绿档。我们以地方显性债务余额/地方政府综合财力衡量地方政府的显性债务率,其中综合财力=一般公共预算收入+政府性基金收入+中央补助收入,大于300%定义为红色,200%-300%定义为橙色,120%-200%定义为黄色,120%以下定义为绿色。2023年,天津市显性债务率达到323%,较2022年的296%进一步突破为红档。有22个区域的债务率在黄档,其中云南、福建、辽宁、吉林、贵州、海南、重庆等债务率靠前。此外,还有7个区域为绿档,显性债务压力相对较小,分别为四川、宁夏、北京、山西、江苏、上海和西藏。

3.3 2024年1季度社融——重债省份融资整体弱于非重债省份

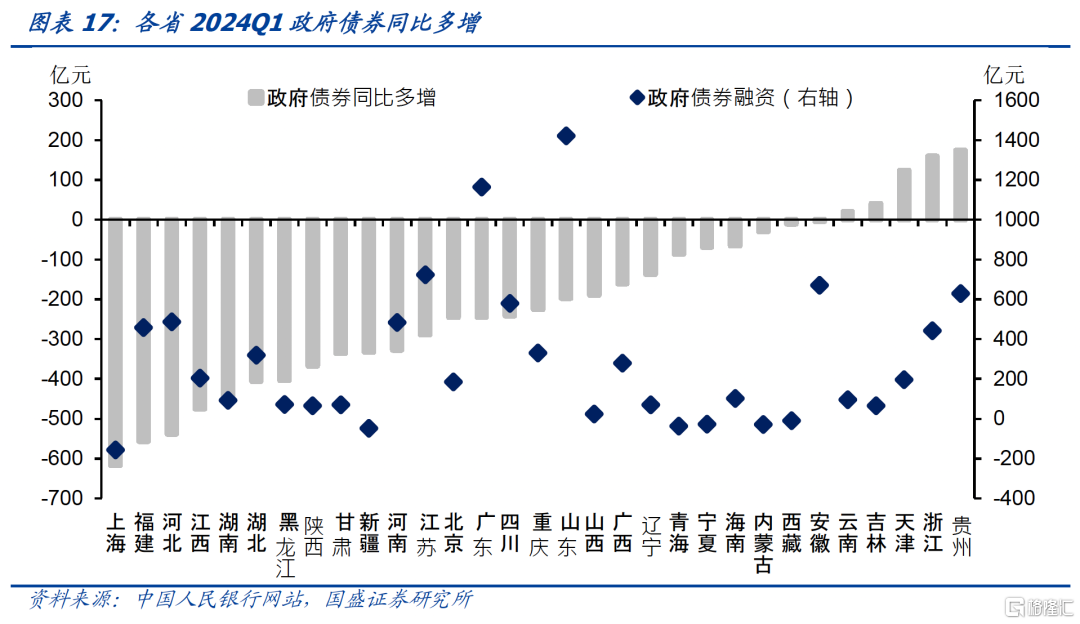

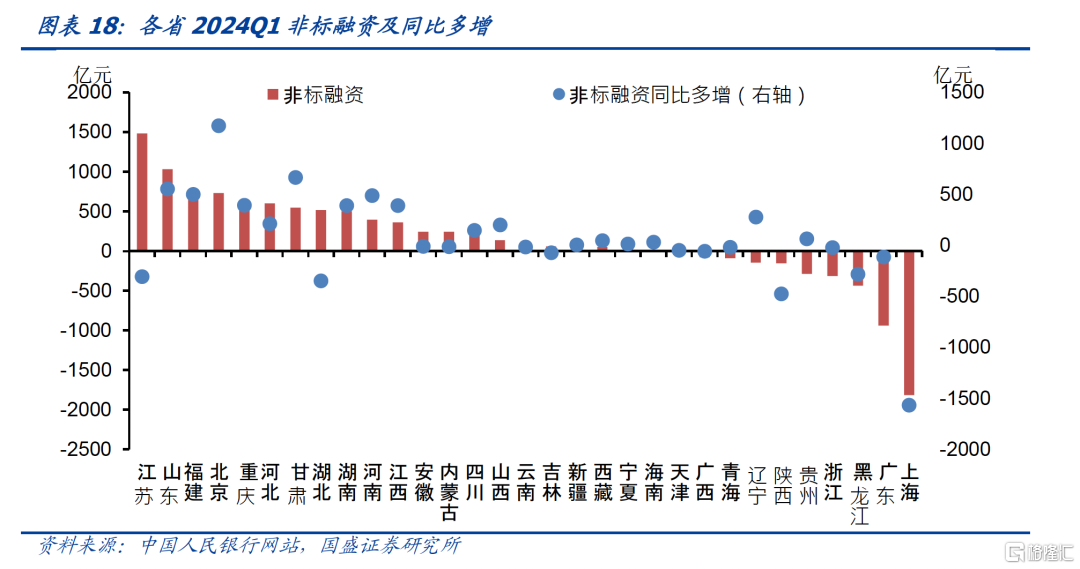

化债背景下,1季度重点省份与非重点省份融资情况分化,除政府债券净融资下滑相对更少,企业债券、非标和信贷方面重点省份均弱于非重点省份。从1季度的社融数据来看,政府债券融资方面,今年政府债券发行节奏较慢,一季度共有26个省政府债券净融资减少,5个省政府债券净融资同比增加,分别为云南、吉林、天津、浙江和贵州,基本为化债重点省份。企业债券融资方面,一季度12个重点省份企业债净融资仅430亿元,同比少增193亿元,非重点省份净融资10818亿元,同比多增2987亿元。非标融资方面,一季度11个省非标融资为负,重点省份中贵州、黑龙江非标净偿还超过200亿,非重点省份中上海、广东、浙江等经济强省非标缩量明显,整体来看,一季度重点省份非标融资合计513亿元,同比多增915亿元,其中重庆(606亿元)和甘肃(547亿元)非标净融资规模较大,非化债重点省份合计3863亿元,同比多增1309亿元。信贷方面,1季度重点省份人民币贷款同比少增-3523亿元,净融资同比下滑-22.2%,而非重点同比少增-13111亿元,净融资同比下滑-13.6%。

3.4 更为直接的压力——付息支出

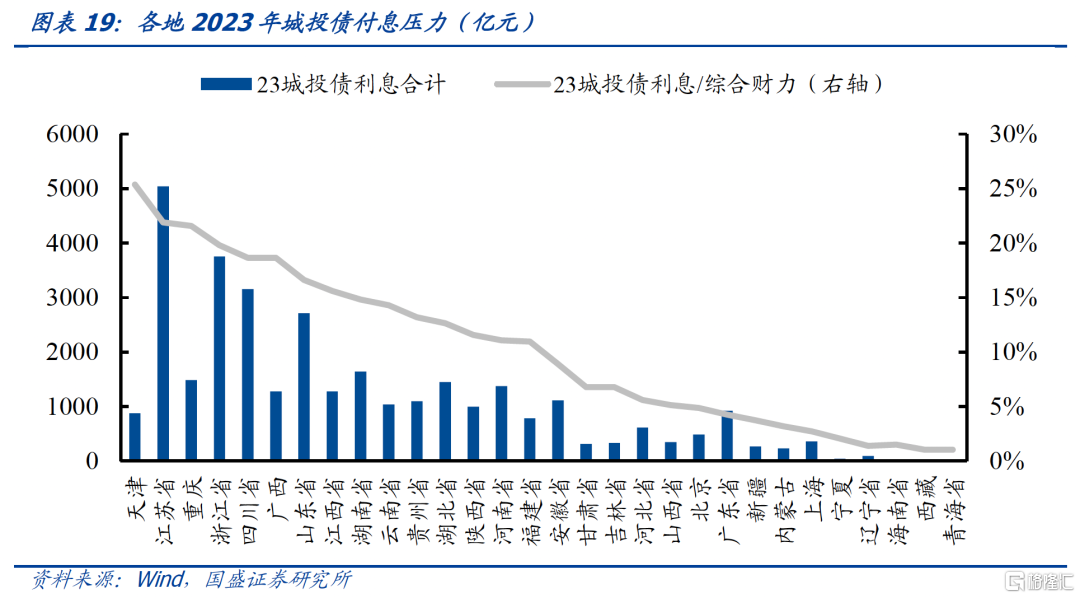

从城投的付息压力来看,2023年天津、江苏、浙江、重庆、四川的城投债务利息支出占地方综合财力的比重超过10%。去年四季度以来,随着地方政府的表外信用紧缩,城投债募集资金用于偿还利息面临约束,而城投整体缺乏造血能力,城投债务严监管环境下,城投付息压力更加严峻,也是更为实际的压力。我们假设2023年末各地城投有息债务中非标占比10%,债券加总计算,剩余为银行贷款,债券成本以2023年初和年末地区城投债加权平均利率的均值估算,假设银行贷款成本为债券成本-30bp,非标成本为债券成本+90bp,各部分加总估计各省2023年的城投债利息支出,和各地2023年的综合财力进行比较。2023年,天津、江苏、重庆、浙江、四川、广西、山东、江西的城投债付息支出压力相对较大,占地方综合财力15%以上。

从显性债务的付息压力来看,青海、天津、宁夏、黑龙江、甘肃等12个省市的专项债付息支出都超过了10%的警戒线。地方政府显性债务压力主要集中在专项债,专项债利息支出/政府性基金支出的警戒线为10%,2023年共12个省的专项债付息支出比例超过10%,分别为青海、天津、宁夏、黑龙江、甘肃、云南、辽宁、广西、新疆、内蒙古、吉林和山西。

结合城投债务和地方债来看,用付息支出和政府综合财力比较,2023年,天津、江苏、重庆的付息支出占比在20%以上,此外,浙江、广西、四川也在以上18%以上。

化债对地方政府付息压力的影响如何?我们假设2024年各地城投有息债务增速在2023年的基础上下降2.6个百分点(与全国的假设一致),各地城投债净融资2024年5月末-2024年末的变化,与2023年年末-2024年5月末一致,非标假设占比均为10%,剩余为银行贷款。城投债券的成本,2024年5月末-2024年末的变化,与2023年年末-2024年5月末一致,银行贷款在2023年的基础上继续下行30bp,非标在2023年的基础上下行100bp。预计2024年,城投债务利息支出将会较2023年下降约1000亿元。

风险提示:

数据口径有差异:城投名单的定义,城投债务数据披露可能存在误差。

政策变化超预期:若国内经济走势超预期,则城投政策可能出现超预期调整。

模型假设和测算误差:债务预测的假设存在主观判断,测算结果可能存在误差。

注:本文节选自国盛证券研究所于2024年6月18日发布的研报《化债近周年,各地债务压力变化如何?》,证券分析师:杨业伟 S0680520050001

yangyewei@gszq.com

王春呓 S0680122110005

wangchunyi@gszq.com