下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

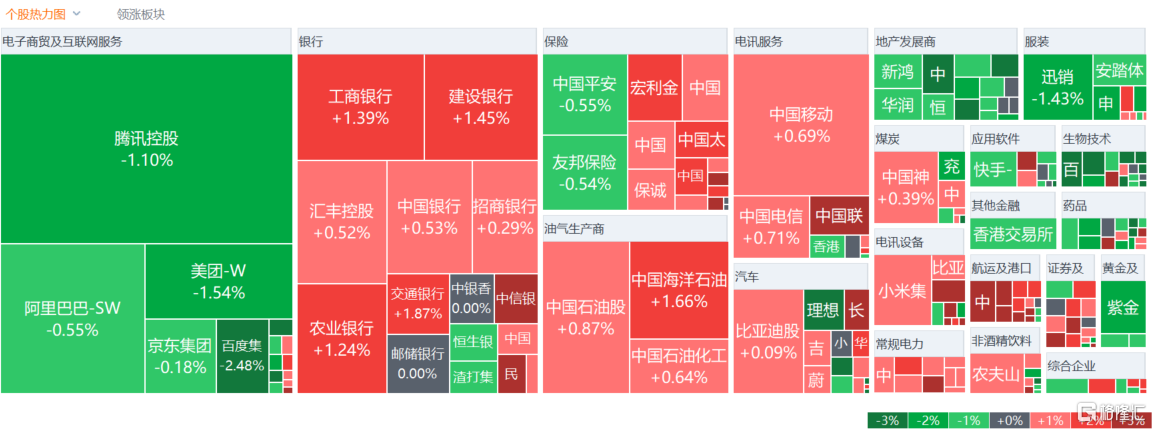

6月18日,港股三大指数早盘冲高午后在开盘价反复震荡,截止收盘,恒指、国指小幅下跌0.11%和0.08%,恒生科技指数跌0.33%,曾一度涨超1%。

盘面上,大型科技股普遍下跌,集运高景气,产业重构重塑全球航线,港口及海运股全天表现强势;台积电或将启动新一轮涨价谈判,华虹下半年或上调晶圆价格10%,半导体芯片股持续活跃,龙头中芯国际涨超3%;苹果概念股持续上涨,瑞声科技录得9连涨,高伟电子再创新高。另一方面,影视娱乐股跌幅明显,餐饮股走势低迷,海底捞跌2.44%创调整新低,5月新房成交量同比降约30%,内房股与物管股表现萎靡。

具体来看:

科网股普遍下跌,网易跌超3%,百度跌2.48%,美团、腾讯跌超1%,阿里巴巴、快手、京东均有跌幅;

电力股普遍上扬,华能国际电力涨超2%,中广核电力、龙源电力、华电国际等跟涨。

消息面上,国家发展改革委新闻发言人在国家发改委新闻发布会上通报发用电情况:从发电看,1-5月份,全国规模以上工业发电36570亿千瓦时,同比增长5.5%。5月份发电7179亿千瓦时,增长2.3%。从用电看,1-5月份,全国全社会用电量同比增长8.6%。此外,6月17日,比尔·盖茨表示将对美国怀俄明州“新一代”的核电站再投资数十亿美元,以满足AI的发展将带来巨大的用电需求。

航运及港口股涨幅居前,中远海控涨超5%,海丰国际、中远海发涨超4%,东方海外国际涨近4%。

消息面上,6月10日联合国通过巴以停火提案,但该议案为美国积极斡旋旨在实现自身战略下产物,巴以双方态度消极。华福证券指出,两方目标有不可调和的冲突,短期内局势难以缓和,绕行导致的舱位偏紧、港口拥堵以及提前进入旺季是支撑船公司提涨的主要驱动。

半导体股普涨,华虹半导体涨近4%,中芯国际、宏光半导体涨超3%,晶门半导体涨近3%。

苹果概念股集体走强,舜宇光学科技涨近4%,伟仕佳杰涨近3%,瑞声科技涨超2%,比亚迪电子小幅跟涨。

野村东方国际证券认为,随着生成式AI基座逐渐巩固,应用层落地正从云端向边缘端渗透,手机、PC等端侧应用场景落地逐渐拉开帷幕。苹果的全生态调度能力有望助力其在端侧AI领域快速发展,苹果入局AI终端进一步推动端侧AI加速落地,有望重新定义端侧设备使用场景并带动硬件换机周期。

内房股延续跌势,龙湖集团、绿城中国跌超3%,远洋集团、华润置地、万科企业等跟跌。

平安证券指出,5月地产销售、投资、开工同比延续弱势,基本面修复仍待政策端持续发力与宏观环境改善。当前板块已步入休整期,一方面在经历前期调整后,持仓者基于对未来政策预期,当前减仓概率较小,另一方面尽管板块有所回调,但相比4月底仍有一定涨幅,且目前仍为前期政策效果观察窗口,短期大规模政策出台概率较小,未持仓者仍以观望为主。

教育股普跌,新东方跌近4%,华夏视听教育、卓越教育、中汇集团等纷纷跟跌。

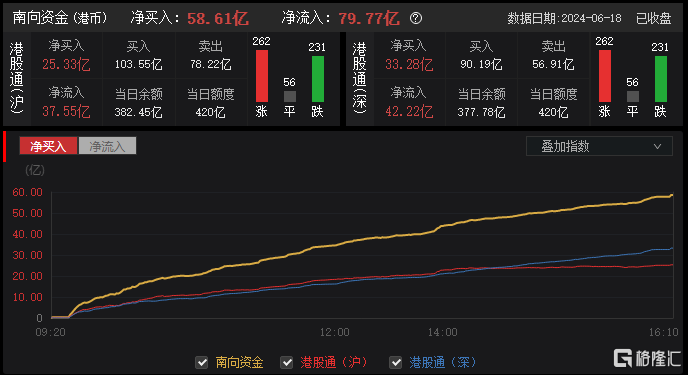

今日,南下资金净买入58.61亿港元,净流入79.77亿港元。其中,港股通(沪)净买入25.33亿港元,港股通(深)净买入33.28亿港元。

展望后市,中金指出,政策仍有望持续出台,但“强刺激”不现实,因此市场短期可能更多呈现震荡盘整态势。驱动市场的三个主要动力中,风险溢价已修复大半、无风险利率短期腾挪空间有限,盈利是开启市场更大空间的关键,但这又高度依赖信用周期的开启。因此,更多催化剂出现以前,市场或在当前水平(恒指18000点)震荡。