下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

今年以来,通胀反复导致美债收益率持续上行。美债成为表现最差的资产品种之一。今年以来通胀反复导致美联储首次降息时间一再推迟,美债市场“降息交易”也随之戛然而止,美债收益率持续上行,是上半年表现最差的资产品种之一。

展望下半年,短期和长端美债收益率可能会出现一定程度分歧。一方面,考虑到美联储有较大可能性进行首次降息,这会使得对政策利率较为敏感的短期美债收益率同步下行。另一方面,长期美债收益率更多受到通胀影响,考虑到当前通胀主要粘滞项——房租通胀和劳动力市场的现状,对长期美债收益率下行预期并不能过于乐观。

值得一提的是,回顾2023年美债收益率的飙升历程可以发现,美国财政赤字主导的美债供给也是美债收益率波动的重要变量。目前来看,美国赤字虽然相对较高,但是整体可控,美债供给再次泛滥从而导致收益率恐慌性飙升的可能性并不高。

整体而言,10年美债利率大概率已经找到了年内的顶部区域;当然,一旦降息交易盛行,10年美债利率也可能会找到一个底部。综合而言,我们认为4.3-4.7%是10年美债在2024年下半年的主要交易区间。

正文

01

上半年回顾:最差的品种之一

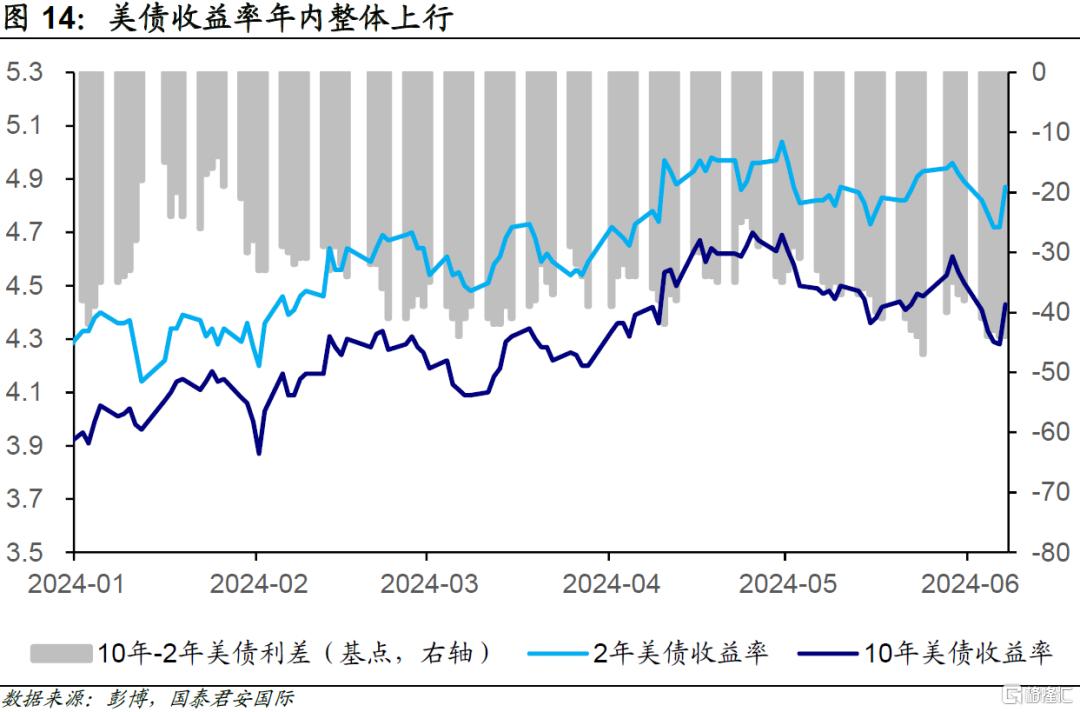

今年以来,通胀反复导致美债收益率持续上行。美债成为表现最差的资产品种之一。今年以来通胀反复导致美联储首次降息时间一再推迟,美债市场“降息交易”也随之戛然而止,美债收益率持续上行。2024年截至6月8日,2年期美债收益率最大升幅达到90基点来到5.04%,基准10年美债收益率最大升幅约80基点达到4.70%,美债也因此成为上半年表现最差的资产品种之一。由于短端美债上行幅度更大,10年和2年期美债利差也有所扩大,并在6月中保持在约40个基点的水平。

展望下半年,短期和长端美债收益率可能会出现一定程度分歧。一方面,考虑到美联储有较大可能性进行首次降息,这会使得对政策利率较为敏感的短期美债收益率同步下行。另一方面,长期美债收益率更多受到通胀影响,考虑到当前通胀主要粘滞项——房租通胀和劳动力市场的现状,对长期美债收益率下行预期并不能过于乐观。

02

美国财政赤字展望:高,但可控

值得一提的是,回顾2023年美债收益率的飙升历程可以发现,美国财政赤字主导的美债供给也是美债收益率波动的重要变量。目前来看,美国赤字虽然相对较高,但是整体可控,美债供给再次泛滥从而导致收益率恐慌性飙升的可能性并不高。首先,由于经济表现良好,税收状况好于预期,美国在2024财年的财政赤字可能会低于此前的预期。市场对美国2024年财政赤字的预期约为1.65万亿美元,低于此前的1.8万亿美元。其次,美联储宣布将从6月份开始减缓缩表,缩表规模与此前相比每月减少了350亿美元。两者叠加,下半年美债市场的净供给可能会减少3,000亿美元,加上美国财政部TGA账户的盈余水平亦高于此前预期,这意味美债市场供给端不会有较大压力。从近期的国债拍卖来看,整体中标情况也相对较为理想。

03

10年美债:上有顶,下有底

由于市场已经大幅调降今年的减息预期,从博弈的角度来看,即使经济和通胀数据再超预期,利率上行的力度大概率是有限度的;反而一旦经济和通胀出现降温,降息交易更容易成为市场的主题。从GDPNow和10年美债的走势来看,两者的相关度较高,而近期两者的走势也基本吻合,在一定程度上表明经济基本面仍然是利率最重要的决定因素。目前来看,GDPNow预计美国经济在第二季度的增速约为3%(环比年化),尽管高于第一季度的1.6%,但在一定程度上也意味着未来经济再上台阶的可能性较低(考虑今年GDP增速大概率落在2.5%左右)。

从其他市场对于美债的反馈来看,有一个较为明显的变化是,当10年美债利率快速超过4.5%时,美股会出现一定的调整。但由于利率总体上表现温和,股票市场很快出现了反弹。从这个角度来说,股票市场与债券收益率之间的“跷跷板”效应,似乎只有在利率快速上行期间表现较为明显,多数时间股票投资者并不十分关注宏观因素。

换个角度来看,股票投资者对于利率的“脱敏”,可能意味着市场开始接受一个更高的美元利率中枢,这背后的根本驱动力仍然是美国经济和通胀的中期走势。尽管所谓的“新常态”和“新中枢”是一个后验的结论,但金融市场却似乎取得了一定的共识,并认可只要通胀不会失速,那么一个相对更高的利率环境,并不会让投资无所适从。与此同时,美联储和财政部也扮演着协调市场机制的角色,美联储放缓缩表,财政部公布buyback的方案,都从技术上保证了利率走势保持大致平稳。

从这些方面而言,10年美债利率大概率已经找到了年内的顶部区域;当然,一旦降息交易盛行,10年美债利率也可能会找到一个底部。综合而言,我们认为4.3-4.7%是10年美债在2024年下半年的主要交易区间。

注:本文来自国泰君安发布的《美债下半年展望:能否绝地反击?》,报告分析师:周浩、孙英超

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。