下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

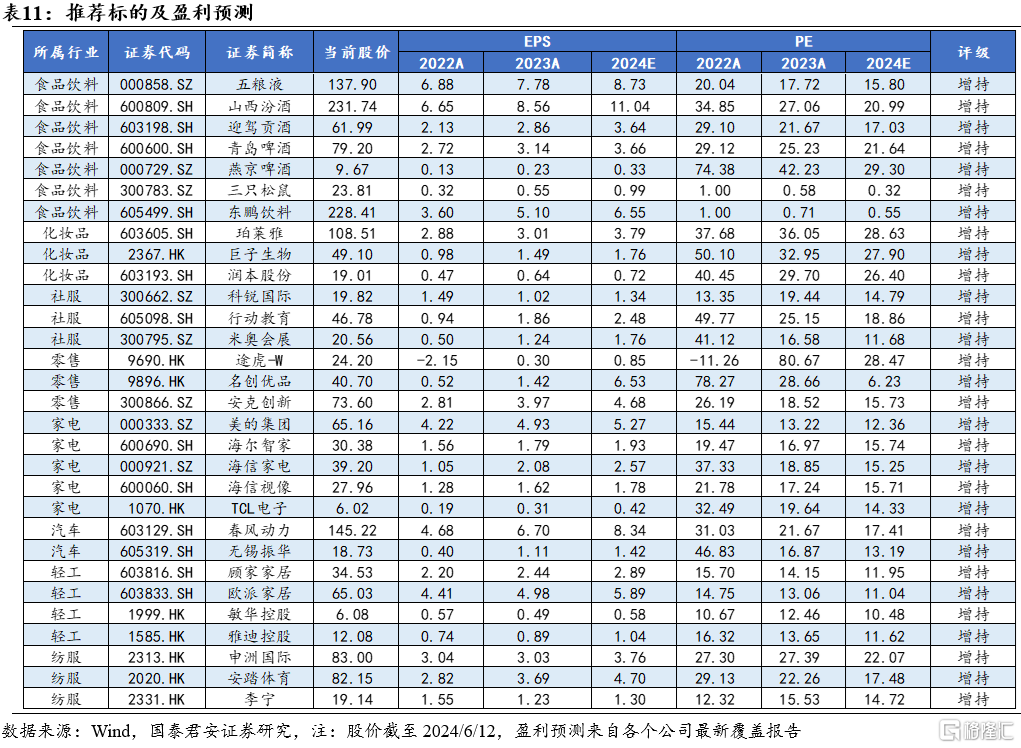

投资建议:借鉴美国百年消费变迁历程,当经济内生增长处于平稳阶段后,龙头企业会凭借经营与资源上的优势,持续抢占中小企业市场份额,行业集中度会持续向头部集中。与美国相比,中国许多优质消费品企业市场份额明显偏低、未来仍有很大成长空间,我们长期看好估值处历史底部、运营效率持续改善、成长逻辑清晰的龙头企业,具体推荐标的及盈利预测参见报告正文。

美国拥有令世界各国艳羡的长期稳定繁荣的消费市场,近百年间持续保持增长态势,在世界经济史中极为罕见。美国是典型的消费驱动型国家,1920年至今美国个人消费支出金额保持稳定的正增长。按照时间维度和消费特征,我们将美国消费历史划分为三个发展阶段:大众消费时代→品牌化消费时代→理性消费时代。从核心驱动力来看,我们认为美国消费市场长期走强的原因可高度概括为五点:经济繁荣+收入增长+人口优势+科技进步+超前消费理念。

从“行业复盘”维度,本报告聚焦美国八大消费行业(食品饮料、化妆品、社服、零售、家电、汽车、服装、轻工),还原美国消费变迁历程。①大众消费时代(1920-1960年代):美国汽车、家电等家庭消费产品渗透率持续提升;②品牌消费时代(1970-1980年代):人均GDP由5000美元提升至2.4万美元,拥有富余收入后,美国居民倾向于悦己型消费、更愿意为品牌商品支付溢价,珠宝、香水、品牌服装、化妆品、旅游、酒店等快速发展;③理性消费时代(1990年代至今):美国消费逐步回归理性,新零售业态(折扣店、仓储店、奥特莱斯店)和高性价比品牌(Coach、GAP)崛起。

从“估值复盘”维度,本报告梳理出各个消费行业股价变化和龙头估值变化(PE/PS等)过程。总结而言,美国必选消费(软饮料、食品等)估值相对稳定,无论宏观周期如何波动,龙头企业因具备较强的现金流和抵御周期波动的能力,PE/PS变化不大;而美国可选消费(酒店、餐饮、家电、汽车等)与宏观经济关联性更高,估值波动区间更大,一旦行业遭遇下行周期,龙头企业估值会出现明显回落。同时我们发现,美国消费股中的成长型赛道(化妆品等)估值明显优于成熟型赛道,资本市场更青睐“产品品类迭代速度较快、能够不断开拓新的利润增长点、海外出海和全球化扩张带来想象空间”的优质成长股,估值溢价明显更高,股价表现相对更优。

风险提示:中美国情差异导致企业发展路径不同;全球经济下行压力导致消费市场增长速度放缓;国内促消费政策效果不及预期。

1. 美国消费历史概述

1.1.美国拥有令世界各国艳羡的长期稳定繁荣的消费市场

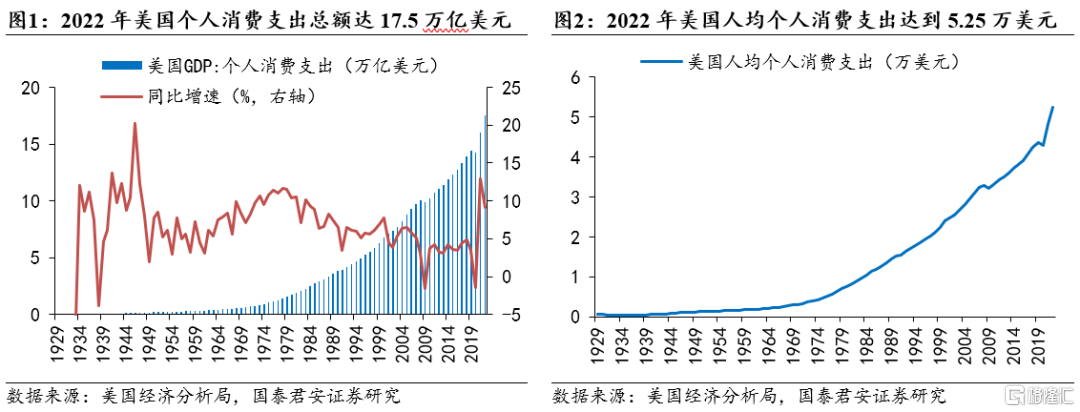

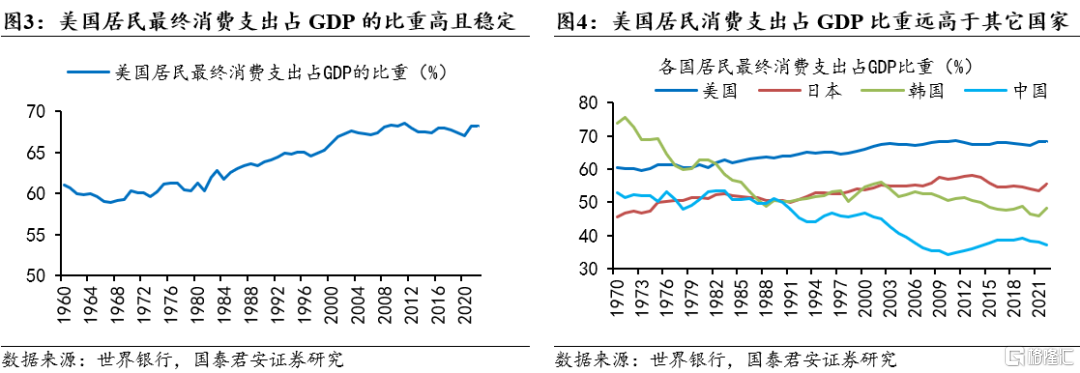

在近百年的历史长河中,美国消费市场持续保持稳定增长的态势,个人消费支出总额高达17.5万亿美元,仍是全球第一大消费市场。美国是典型的消费驱动型国家,在1920年至今的近百年历史中美国个人消费支出金额基本保持稳定的正增长,即使遭遇经济危机的冲击(例如1930年初的大萧条、1939-1945年的第二次世界大战、1990年初的经济危机、2008年的次贷金融危机等),美国消费市场也往往能够走出泥潭、迅速恢复,极少出现连续两年以上负增长的情况,这在世界经济发展史中极为罕见。

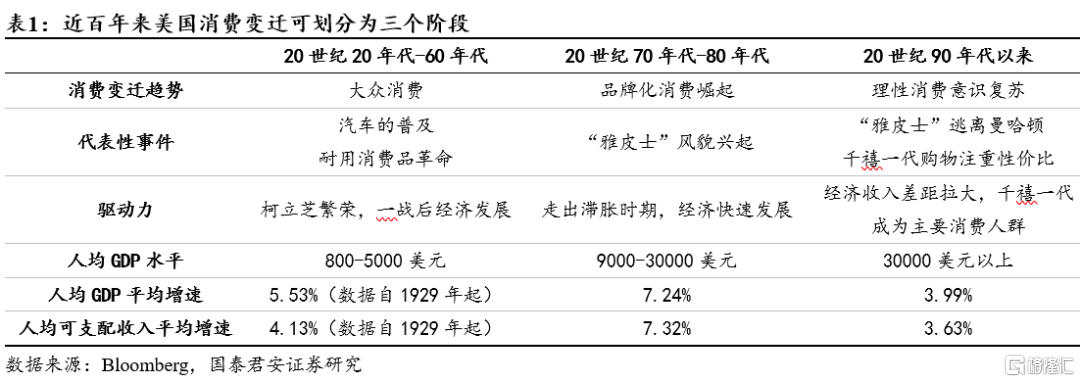

横向对比来看,美国居民最终消费支出占GDP的比重高且稳定,1960年代已经达到60%,1980-1990年代继续提升至60-70%,2022年为68%,远高于其它经济体(日本、韩国、中国)。美国是典型的消费驱动型国家,美国居民的财富和消费力全球第一,且热衷于餐饮、旅游、酒店、教育、医疗等各种消费支出,美国居民最终消费支出占GDP的比重远高于其它经济体。以日本为例,1991年房地产泡沫破灭后日本进入“失去的三十年”,经济增长乏力、就业环境恶化、居民消费疲软,居民最终消费支出占GDP比重仅由1991年的50%缓慢增长至2022年的55%。反观美国,并没有遭遇日本式的增长“瓶颈”,实体经济保持相对强劲的增长势头,2022年居民最终消费支出占GDP的比重达到68%。美国能够保持如此繁荣的消费市场,背后是经济增长、人口扩张、政策支持、科技创新、金融服务优化等多种因素共同作用的结果。

1.2.美国消费发展历程:大众消费→品牌化消费→理性消费

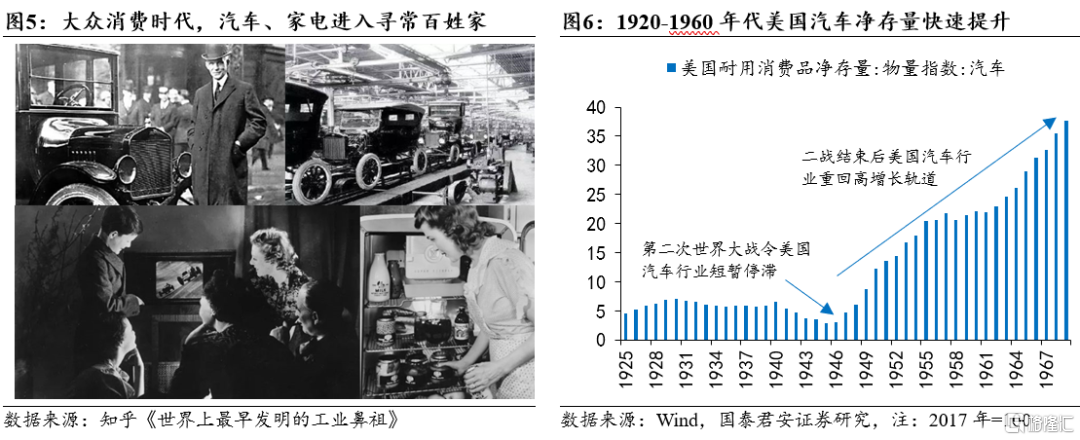

如果按照时间划分,1920年至今美国消费变迁历程可大致划分为三个阶段:大众消费、品牌化消费、理性消费时代。一战之后美国经历“柯立芝”繁荣,大众消费在1920年代逐渐在美国社会占据消费主流地位,汽车、电气、信息技术等领域的创新促使相关工业品投产发展迅速;20世纪70年代末,人均GDP由9000美元向30000美元加速迈进,美国居民更多追求品牌化消费,甚至通过高档消费来炫耀其收入和地位;1990年代以来,美国数次经济危机和贫富差距扩大使美国居民不再盲目追求高价商品,而更多地关注商品性价比,理性消费登上历史舞台。

1.2.1. 大众消费时代(1920-1960年代)

美国掀起第一次耐用消费品革命,汽车、家电、家具等产品进入寻常百姓家。美国每千人汽车保有量从1920年的87辆提高到1967年的500辆;1929年近一半的美国家庭拥有收音机,到1960年美国约有87%的家庭拥有至少一台电视机。美国工业的繁荣推动耐用消费品普及率迅速提升,经济增长和随之而来的收入水平提升使得普通民众有能力购买这些产品。消费不再是富有社会阶层的专利,而逐渐成为整个社会的一种时尚观念,原本由上层社会垄断的文化逐渐向商业化、流行化、大众化的趋势发展。

1.2.2. 品牌化消费时代(1970-1980年代)

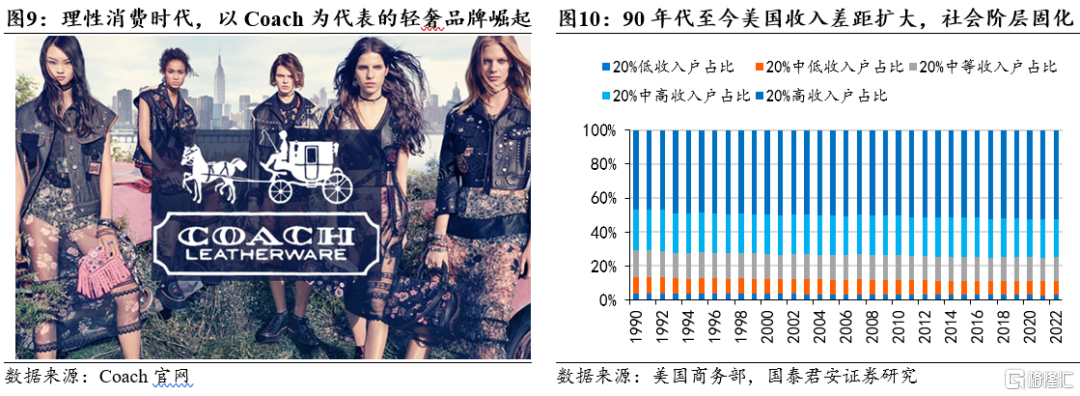

美国贫富差距加速扩大,高收入阶层开始盛行“雅皮士”所引领的品牌消费浪潮。在1970年代两次石油危机及滞胀局面的冲击下,美国贫富差距加速扩大,消费享乐主义泛滥。1979-1989年间,前1%的美国家庭年平均收入从28万美元增长至52.5万美元,高收入阶层开始盛行“雅皮士”所引领的品牌消费浪潮。“雅皮士”们热衷于购买豪华汽车、高档腕表、艺术收藏品,从而达到其向他人炫耀收入能力和身份地位的目的。这一时期美国居民信贷消费规模持续扩张,居民信贷市场未偿债务由1970年的0.47万亿美元骤增至1989年的3.38万亿美元,消费信贷创造出的需求市场,极大地激发美国居民的消费意愿。

1.2.3. 理性消费时代(1990年代至今)

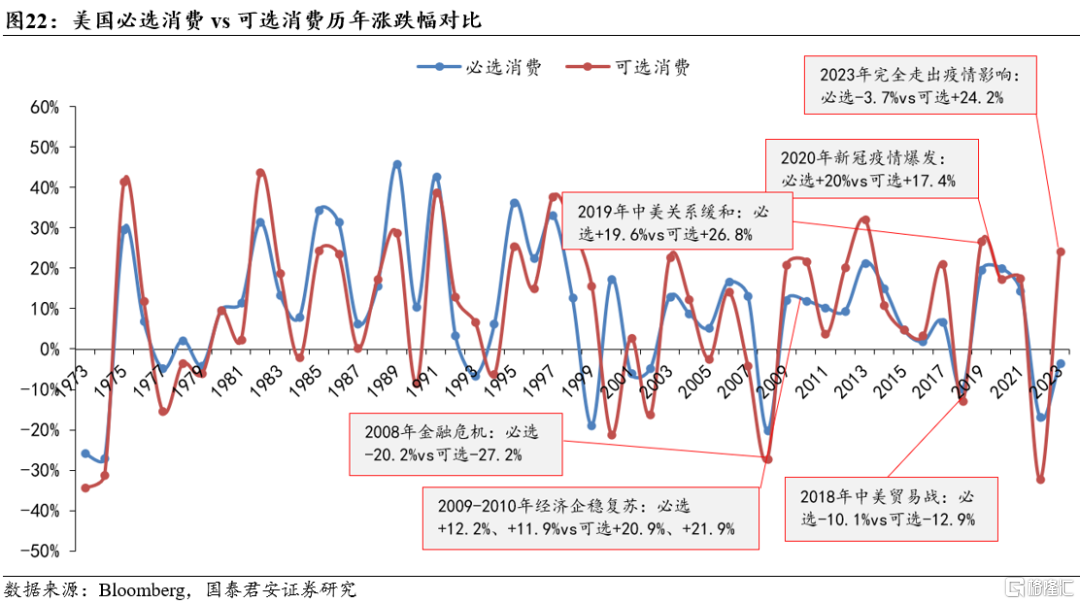

中低收入家庭的收入占比下降,美国居民的消费观念回归理性,由崇尚名牌转向注重性价比。自1990年以来,美国经历了数次经济危机,导致美国居民失业率飙升、通货膨胀抬头,美国收入差距不断扩大。美国20%高收入家庭的收入占比由1990年的47%提升至2022年的52%,中低收入家庭的收入占比则明显下降。同时,千禧一代逐渐成为美国消费市场的主力军,由于他们初始收入水平较低、经济负担较重,因此购物时更加看重商品的性价比(据美银美林调查统计,71%的千禧一代将会在购买前上网比价)。在这一阶段,美国居民的消费观念由崇尚名牌转向注重性价比,轻奢品牌相比重奢更受欢迎。

1.4. 美国必选消费&可选消费股价表现

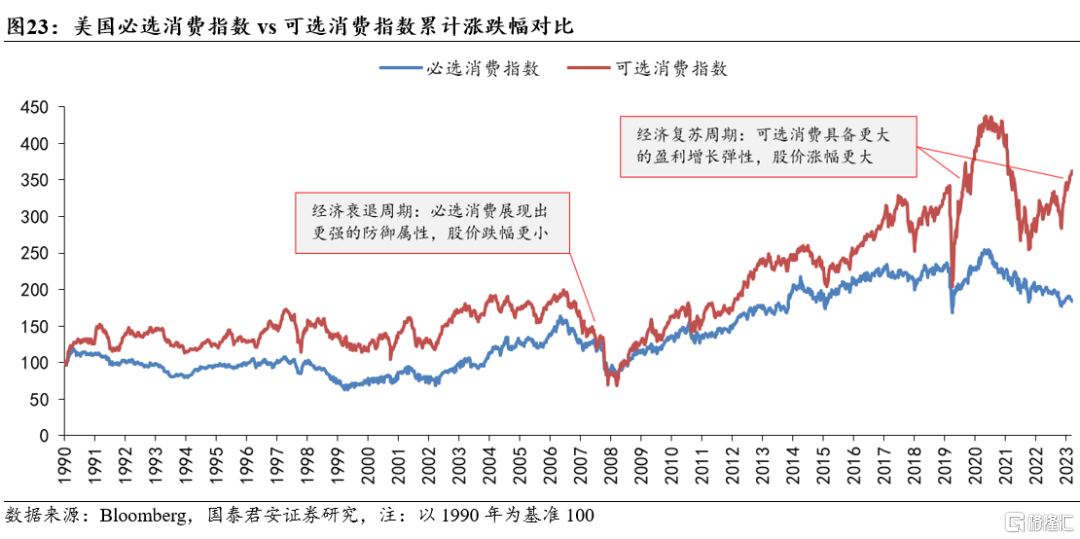

我们在本篇报告中重点跟踪美国必选消费板块、可选消费板块1970年代至今的股价表现。参考Wind划分标准,美国主要消费品企业可划分为必选消费与可选消费两大板块,必选消费板块主要包括食品饮料、烟草、家庭用品、个人用品等,可选消费主要包括汽车与汽车零部件、耐用消费品与服装(涵盖家用电器、住宅建筑、消费电子、休闲用品、纺织服装、奢侈品等)、消费者服务(涵盖酒店、餐馆、休闲、教育等)、媒体、零售等,各个阶段的股价涨跌幅如图22-27所示。

规律一:必选消费板块展现出较强的防御属性,在宏观经济出现较大波动时,必选消费品企业因其经营稳健性高、现金流充沛、稳定分红、低估值等特征更受投资者青睐。以2008年金融危机、2018年中美贸易战、2020年新冠疫情三个特殊时期为例,必选消费股价表现均跑赢可选消费——①2008年金融危机时,美国必选消费板块股价下跌20.2%,可选消费股价下跌27.2%;②2018年中美贸易战时,美国必选消费板块股价下跌10.1%,可选消费股价下跌12.9%;③2020年新冠疫情时,全球股市纷纷暴跌,美国政府采取了一系列的财政及货币政策,刺激经济复苏,市场流动性泛滥助推美国消费板块企稳回升,必选消费全年上涨20.0%,可选消费全年上涨17.4%,必选跑赢可选。

规律二:当经济处于复苏阶段,可选消费板块因具备更大的业绩增长弹性、估值修复速度更快,股价表现相对占优。仍旧以2008年金融危机、2018年中美贸易战、2020年新冠疫情三个特殊时期为例,当三场危机过后,可选消费股价表现更优——①2009年、2010年美国逐渐走出金融危机泥潭,GDP增速逐步回升、居民就业情况出现改善,美国可选消费板块股价涨幅达到20.9%、21.9%,跑赢必选消费的12.2%、11.9%;②2019年中美贸易谈判达成“实质性阶段性协议”,美国推迟向中国进口商品征收更多关税,两国关系趋于缓和,美国可选消费板块全年上涨26.8%,跑赢必选消费的19.6%;③2023年美国已经完全走出新冠疫情影响,居民生活回归正常,餐饮、酒店、旅游等可选消费行业表现出强劲的恢复势头,经济基本面与就业情况屡超市场预期,可选消费板块全年上涨24.2%,跑赢必选消费的-3.7%。

规律三:当消费品行业处于新兴成长阶段、市场渗透率快速提升、品牌出海带来市场扩张机遇时,资本市场通常会给予更高的估值溢价,股价表现更优。以食品饮料行业为例,标普500食品指数自1989年9月15日以来累计上涨9倍,标普500饮料指数累计上涨16倍,同期标普500指数上涨13倍,食品表现一般,饮料创造超额收益。我们认为这与美国食品和饮料行业的发展情况有关:食品行业发展较早,20世纪下半叶基本进入成熟期,头部公司现金流充裕而成长性相较饮料行业更为有限,因而其超额收益仅在部分时间体现;相比之下饮料行业消费属性略有不同,酒类和软饮在70-90年代遭遇增长瓶颈后品类迭代加快,头部公司借此不断开拓新的成长点,叠加出海带来市场扩张,体现出一定的成长性,因而股价表现更优。

注:本文来自国泰君安发布的《消费的魅力:美国消费百年历史复盘》,报告分析师:訾猛、邱苗

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利