下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

重磅!国家集成电路产业投资基金三期股份有限公司(下称“大基金三期”)日前成立。

“国家队”一出手,就知有没有。27日,随着大基金三期成立消息的扩散,A股半导体集体狂奔。多家半导体公司秀出20cm“大长腿”,光刻胶蓝英装备、宝丽迪、容大感光大涨超20%。光刻机扬帆新材、彤程新材涨20%。半导体板块申万行业指数涨幅3.2%。

国家企业信用信息公示系统显示,5月24日成立的大基金三期,注册资本高达3440亿元人民币。相较于2014年成立的大基金一期和2019年成立的大基金二期,注册资本分别为987亿元和2042亿元。国家大基金三期注册资本已经超过第一期与第二期总和,体现出国家对半导体产业加大力度的支持。

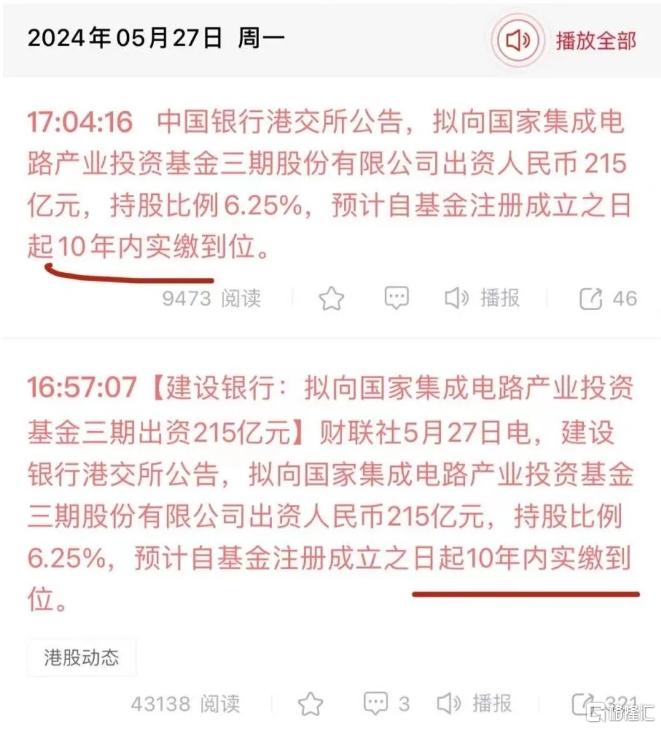

出资股东包括中华人民共和国财政部、国开金融有限责任公司、上海国盛集团、中国建设银行股份有限公司、中国银行股份有限公司、中国邮政储蓄银行股份有限公司、中国工商银行股份有限公司、交通银行股份有限公司、中国农业银行股份有限公司等共计19位股东。

其中,中国银行、工商银行、建设银行、农业银行均出资215亿元,交通银行出资200亿元。国有六大行出资占比达33.14%。

三点不同

第一,投资期或延长至10年。

根据中国银行等六大行5月27日的集体公告,各家银行预计向大基金三期的出资自基金注册成立之日起10年内实缴到位。大基金一期和二期均为5年投资期、5年回收期。

第二,半导体制造仍为最大投资方向,HBM或成为重点投资对象。

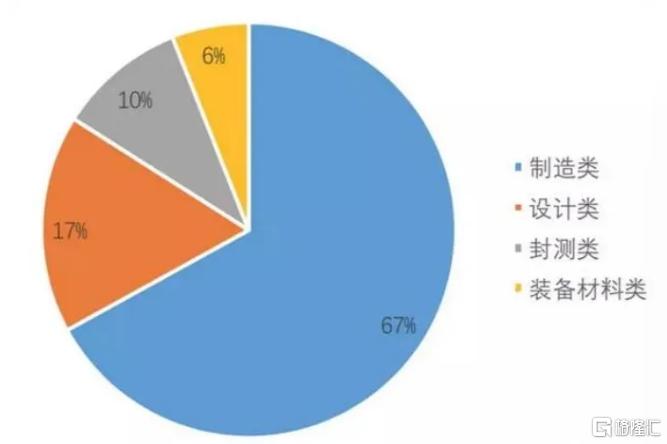

据中信证券统计,大基金一期的投资芯片制造占63%,IC设计占20%,封装测试占10%、设备材料占7%。其中,芯片制造集中于存储器和先进工艺生产线。

二期投资中,晶圆制造投资比例约70%,设备材料约10%,IC设计约10%,封测投资比例则有所下降。对比来看,二期投资重点放到了半导体产业链更上游,涵盖芯片设计工具EDA、零部件、晶圆制造等产业链多个环节。

对于本次三期投资,中信证券预计半导体制造仍为最大投资,同时,由于晶圆厂资本支出中约80%用于购置半导体设备 ,投资于晶圆厂建厂的支出也将使半导体设备、零部件及材料厂商显著受益。此外,随着AI技术不断演进,高端存储HBM成为最佳辅助,在高性能DRAM存储芯片领域,大基金三期也有望加注投资。

中航证券则表示,重点卡脖子环节或成关键。在层层封锁的背景下,我国IC产业自主攻坚必然会加快步伐,美国重点限制环节或为大基金三期投资重点,如人工智能芯片、先进半导体设备(尤其是光刻机等)、半导体材料(光刻胶等)。

第三,获采用直投+委托多家管理人的模式

财经光年注意到,大基金一期和二期的唯一受托管理人华芯投资管理有限责任公司未出现在三期的股东名录中。这或许与华芯投资多位高管牵涉大基金反腐案有关。

大基金三期或改变一期和二期以来的单一委托管理模式,例如改为采用直投+委托多家管理人的模式。本次新增的央企股东诚通集团和国投集团均在产业基金投资领域有所布局。目前尚待后续进一步官宣。

国家大基金投资版图

半导体投资具有投资数额大、回报周期长、投资风险大等特点,比如长江存储、中芯国际、士兰微等龙头企业,每个项目投资额都可达百亿,甚至千亿人民币。如此体量的投资,仅靠民间资本并不现实,国有资本——大基金的成立给我国半导体产业发展照进一丝曙光。

在前两期国家大基金以及各地方政府的投资扶持下,半导体诸多领域实现“从0到1”突破,我国完整半导体产业链的雏形已现。

大基金一期累计投资约70多个项目,上市公司34家。

1、聚焦产业龙头。IC制造中长江存储获投190亿元,是大基金单笔最大投资;中芯国际、中芯北方、中芯南方、中芯宁波等“中芯系”合计获投210.1亿元;华虹半导体、华虹无锡等“华虹系”获投61.1亿元;三安光电获投64.4亿元。IC制造前四名合计获投525.6亿元,占一期总投资额的半壁江山。

图:一期大基金投资各领域份额

2、资本合作,并购扩张。IC封测中,一期出资3亿美元,助力长电科技以7.8亿美元完成对新加坡兴科金朋的收购;增资通富微电,使其子公司完成AMD苏州和槟城两子公司股权主体的收购。

3、分批次投资,或针对单项目投。其中中芯国际、长电科技、通富微电最为典型,分别获得大基金9次、5次、3次以上增资。

除了对半导体企业直接投资外,大基金一期还以母基金的身份参与了对子基金的投资,包含北京集成电路子基金、上海集成电路子基金、武岳峰等子基金,涵盖集成电路产业的各个环节。

2019-2024年,大基金一期进入回收期。期间,一期已按照自身规划有序退出。对长电科技、国科微、兆易创新、汇顶科技等公司分阶段进行减持。截至3月31日(股东披露最新时间),一期总计持有上市公司34家。

图:大基金一期持股上市公司34家(截至2024年3月31日)

来源:公开信息,财经光年整理(持有市值按2024.3.31收盘价计算)

成立于2019年的国家大基金二期,在一定程度上继承了大基金一期的重要投资方向。此外,还针对性地投入国产薄弱环节,在设备、材料等一期投入占比较低的领域加码投资。

大基金二期累计投资约54个项目,上市公司19家。

据中信证券统计,截至2023 年9月7日,大基金二期已宣布投资54家公司,累计协议出资955亿元。

其中投资晶圆制造约 797 亿元,占比 83.5%;投资集成电路设计工具、芯片设计约25亿元,占比2.7%;投资封装测试约33亿元,占比3.5%;投资装备、零部件、材料约99亿元,占比10.4%。

1、“中芯系”、“华虹系”基本囊括了大基金二期的主要投资额。

2、强链补链,创下投资多个第一。第一家零部件公司镨芯电子、第一家光掩模公司新锐光掩模、第一家光刻胶供应商南大材料、第一家电子特气供应商中船特气、第一家CIS公司思特威、第一家MES软件商上扬软件、第一家前驱体供应商江苏先科。

图:大基金二期持股上市公司19家(截至2024年3月31日)

来源:公开信息,财经光年整理(持有市值按2024.3.31收盘价计算)

2014年,大基金(一期、二期)成立以来,在“补链强链”下功夫,完善我国集成电路产业供应链配套体系建设。在芯片设计、制造、封装测试、设备和核心零部件、关键材料等全产业链的投资项目中,发挥了卓有成效的撬动作用。

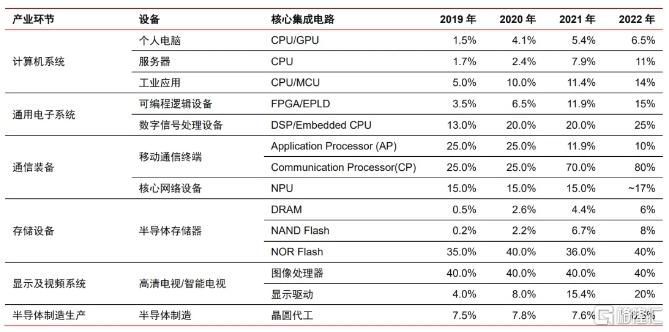

政策扶持之下,半导体产业国产化进程加速推进,自主产能逐步爬坡与世界先进水平的差距正逐步缩小。2013年我国集成电路产业规模只有2500亿元,到2023年我国集成电路产业规模达到13093亿元,10年间增长424%。

图:集成电路产业国产化率情况资料来源:魏少军@2022 年中国 IC 领袖峰会,2022 年数据为中信证券研究部测算

总的来说,大基金一期和二期对我国半导体产业的发展起到了积极的推动作用。它们通过提供资金支持和政策引导,促进了产业链的完善、技术的创新和市场的拓展。

从宏观视角出发,国家大基金三期的成立无疑是对半导体行业的一次重大推动,代表着国家对于科技创新的坚定决心。三期3440亿的巨额注册资本将会撬动更大规模的投资,为半导体行业带来更多的资金投入和研发动力。