下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

过去一年,泛家居行业的生存环境依旧艰难,不过,不同细分领域也表现出各自的韧性与适应性。

其中,软体家居行业成为了去年唯一一个净利润增长平均翻倍的行业,且九大软体家居上市公司均实现盈利,赚钱效应强劲。

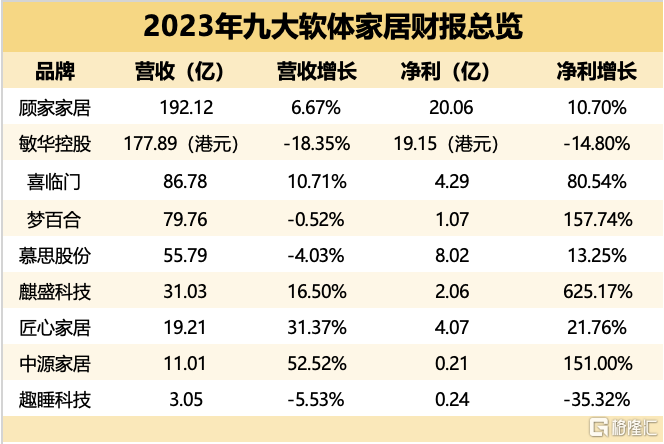

2023年九大软体家居上市公司的总营收为642.92亿元,总体量与2022年相差不多,过半上市公司均实现了营收、利润的双增长。

不过,两家百亿级企业已占了总营收的2/3,加上敏华去年的营收下滑较为严重,抛开这两大因素来看,去年大部分软体家居企业都实现双位数的营收增速。

纵观整个家居行业,去年软体家居行业的表现算是“一枝独秀”,特别是在经历了定制市场价格战、海外市场承压、新标准出台等挑战后,其利润增速仍远远抛离同行。

在家居市场进入调整期的当下,软体家居行业是否有望夺得更高的话语权?

软体家居驶入“黄金时代”

过去几年,软体家居行业一路走来也并不容易。

一方面,近年家居行业普遍面临原材料上涨的压力,软体家居也不例外,这对企业的收入与毛利率产生了一定的影响。

另一方面,新房需求减少,海外市场受反倾销、经济下行的影响严重,以出口为主的软体家居企业的打击较大,加速了行业的分化。

不过,随着家居行业逐渐进入存量时代,加上利好政策的引导,软体家居行业似乎也迎来了新的变量。

首先,家居市场从增量市场进入存量市场,对定制家居、陶瓷卫浴、建材装修企业的影响,相对会更大一些。

毕竟业务模式的转变,也意味着体量较大的大宗业务收入会大幅收缩,市场需求变得零碎,也更考验企业的转型和应变能力。

存量时代的到来对软体家居企业而言,却不一定是坏事。

在存量时代下,消费者更换沙发、床垫等软体家具的需求会迭代得更快,通常来说,考虑安装难度、购买花销等因素,板式家具、实木家具使用年限往往超过10年,但在租房、换房时软体家具均是更换的首选。

再加上近期相关部门频繁出台“以旧换新”“促家居消费”等利好政策,结合各家居企业、电商平台的促销优惠方案,也有效刺激了家电、软体家具等小件家具的消费需求。

另外,家居消费偏好的改变,也刺激了软体家具的增长。

越来越多消费者基于省时省力的考虑,选择一站式整装服务,这将倒逼更多装企、定企携手软体家居企业整合资源,同时也打开了软体家居的新增量市场。

再次,海外市场需求复苏,也重新启动了软体家居的增长新引擎。

在美国对中国床垫出口征收反倾销税后,国内软体家居企业开始将产能转移至东南亚、南美等地区来规避风险。

同时积极欧洲、韩国、新加坡的海外市场,再加上跨境电商行业的蓬勃发展,都给软体家居企业带来了更多机遇。

数据显示,2023年海外软体家具需求逐渐回归、稳步增长,去年中国床垫出口1292万件,同比增长37%。

欧洲正逐渐成为中国床垫的主要进口国,且中国对欧洲的床垫出口单价在逐年增长。

最后,随着国内文旅行业全面复苏,酒店、民宿的升级需求,成为软体家具第二大的消费场景。

以亚朵酒店为例,据其财报显示,去年公司聚焦睡眠场景的零售业务,实现营收9.72亿元,同比增长283.2%。

这意味着亚朵酒店单靠“卖枕头”所实现的收入占比,已经高于自营酒店的收入占比了。

不难看出,随着家居市场的周期性调整,国内软体家居市场也展现出了更强大的潜力。

据CSIL米兰工业研究中心的统计,2020-2021年,全球软体家具实现了大幅度的增长,预计2024年亚洲的软体家具消费量仍会有大幅增长。

但是,这些需求将如何被整合,软体家居能否超越定企、装企在家居行业中的话语权,这则是留给软体家居企业所思考的问题了。

整家定价权悄悄向软体倾斜

在全屋定制时代,业内一直有着“定制为主、软体为辅”的经营思路,床垫、沙发等软体家具大多时候都只是定制套餐的赠品,软体家居的话语权往往较低。

但随着整家时代的到来,家居一体化程度正在不断加深,不仅定企开始入局全屋整装,软体家居、门窗企业、家装企业等开始纷纷跨界。

比如顾家推出“顾家整装星选店”,服务从多品类到一体化整家;敏华旗下芝华仕则开启舒适的整家生活方式,给客户提供一站式的空间解决方案。

相较于以上两大软体家居龙头以自建供应链方式入局,喜临门则与上海室内装饰行业协会签署战略合作协议,宣布构建全新整装产业生态;

梦百合则推出了“榀至”品牌,宣布以代工定制方式入局整装,并表示不开单店、不开工厂、不赚利润。

可以看到,像喜临门、梦百合、慕思等床垫企业,近年均开始走出卧室空间,开始往客厅、厨房、阳台等空间布局,真正实现了“一体化定制、一站式配齐”。

事实上,这也是软体家居企业应对消费者需求多样化和个性化趋势的必然选择。

随着二次装修需求逐渐旺盛,“家装”也逐渐成为了家居需求的流量入口。

在整个家居焕新的过程中,装修设计公司、门柜定制公司会更靠近消费者;而被后置的家居需求,如家电、软体家具等则往往处于被动位置。

越靠近消费者的家居企业,其话语权往往也会更强。

比如家装公司、设计师渠道可以直接推荐家具品牌;定制企业也可以通过“买定制、送家具”的形式,直接决定家电家具品牌的去留。

因此,不止软体家居企业,整个家居行业都在朝着“一体化”趋势发展,希望通过更丰富的产品品类,掌握更多的流量入口,从而影响消费者的购买决策。

随着跨界入局者增多,原本被定制企业牢牢握在手里的需求,也开始逐渐向其他渠道分散,软体家居正是其中之一。

一方面,在体验式消费时代,新一代消费者更加享受“活在当下”,追求高品质、更舒适的消费体验。

在这个过程中,以往处于家装链条末端的软体家居企业,则有望通过个性化、智能化、高颜舒适等体验,从定制套餐中“脱颖而出”,凭借自身的品牌知名度和产品口碑反向影响用户决策。

另一方面,无论是定制家居跨界软体家居,还是软体企业跨界全屋定制,其实都需要跨过的门槛。

只是相较而言,全屋定制更讲究标准化、功能性;而软体家具则往往承载了人们的情感生活,体现的是一种美好舒适的生活感受。

随着消费者收入水平的增长、审美能力的提升,在基本功能成为标配的情况下,更影响舒适度的软体家具企业将有望成为整家业务的新流量入口。

从配角到主角如何逆袭?

软体家居企业想要与定制家居、家装企业分庭抗礼,掌握整装市场的话语权,却也没有那么容易。

就像定制企业跨界软体家居有一定的门槛,软体家居想要布局整装也同样不易。

软体家居企业在设计、软装方面有着天然的优势,难点却在一体化的设计、供应链管理、交付售后、经销展示等环节。

所以,软体家居企业夺得流量入口只是第一步,能否继续扩大流量的影响效应,并承接流量推动企业升级转型,才是软体家居下半场实现逆袭的关键。

首先,随着软体家居的品牌影响力不断提升,企业们应该乘风借势,进一步做强品牌势能,掌握流量话语权。

在产品和服务日趋同质化的未来,消费者的整家选择,品牌背书将会是一个重要的决策因素。

去年开始,不少软体家居企业都在积极拥抱线上渠道,并深化了直播带货模式。

另外,软体家居企业也在进一步深化内容营销,比如慕思联合中国睡眠研究会,发布《中国健康睡眠白皮书》;

喜临门则玩起了跨界营销,在春节期间推出洽洽联名零食桶、王老吉联名罐等,通过“国潮”引发消费者的情感共鸣。

通过线上引流和品类教育,越来越多软体家居企业开始走出线下渠道,在社交平台中迎来了“第二春”,通过新世代消费者的情感共鸣和种草分享,持续推动品牌认知的打造。

其次,要善于把握政策红利。

比如近段时间,相关部门频繁发布了关于“以旧换新”的政策指引,但基于家具大、回收难等因素,大件家具的回收再利用一直难以落地。

不过,近日顾家家居则宣布将在杭州试点“以旧换新”业务模式,整合出一条完整的旧家具回收链路,拆解可利用材料抵消部分成本等。

未来,“改善型需求”将会成为家居消费的主流趋势,如果家居企业能够帮助消费者解决“以旧换新”的难点、痛点,也相当于抓住了政策的红利。

最后,多渠道布局,全面开花。

纵观去年和今年营收、利润增速较快的几家企业,如麟盛科技、中源家居、匠心家居,它们不仅主攻海外市场,也都吃上了近年跨境电商和智能家居的市场红利,通过打造爆品、电商出海等方式收获了不错的销售成绩。

品牌出海已经成为家居企业逆风翻盘的重要手段。

对于软体家居行业而言,家居时代的调整与转型,给它们带来了新的发展机遇。

但要把握住政策红利、风口趋势以及越来越分散的流量,软体家居企业必须具备转型的思维和能力。

所有的公司盛衰与产业周期更替都在反复诉说着一个道理,每一次的行业变革,都是机会与风险并存,有改变才有机会,但只有适应改变的企业,才能更好“活下去”。

作者 | 楷楷

本文为家页原创文章,著作权归家页所有,未经授权不得以任何形式转载,如有转载需求请及时通过评论处与我方联系。