下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

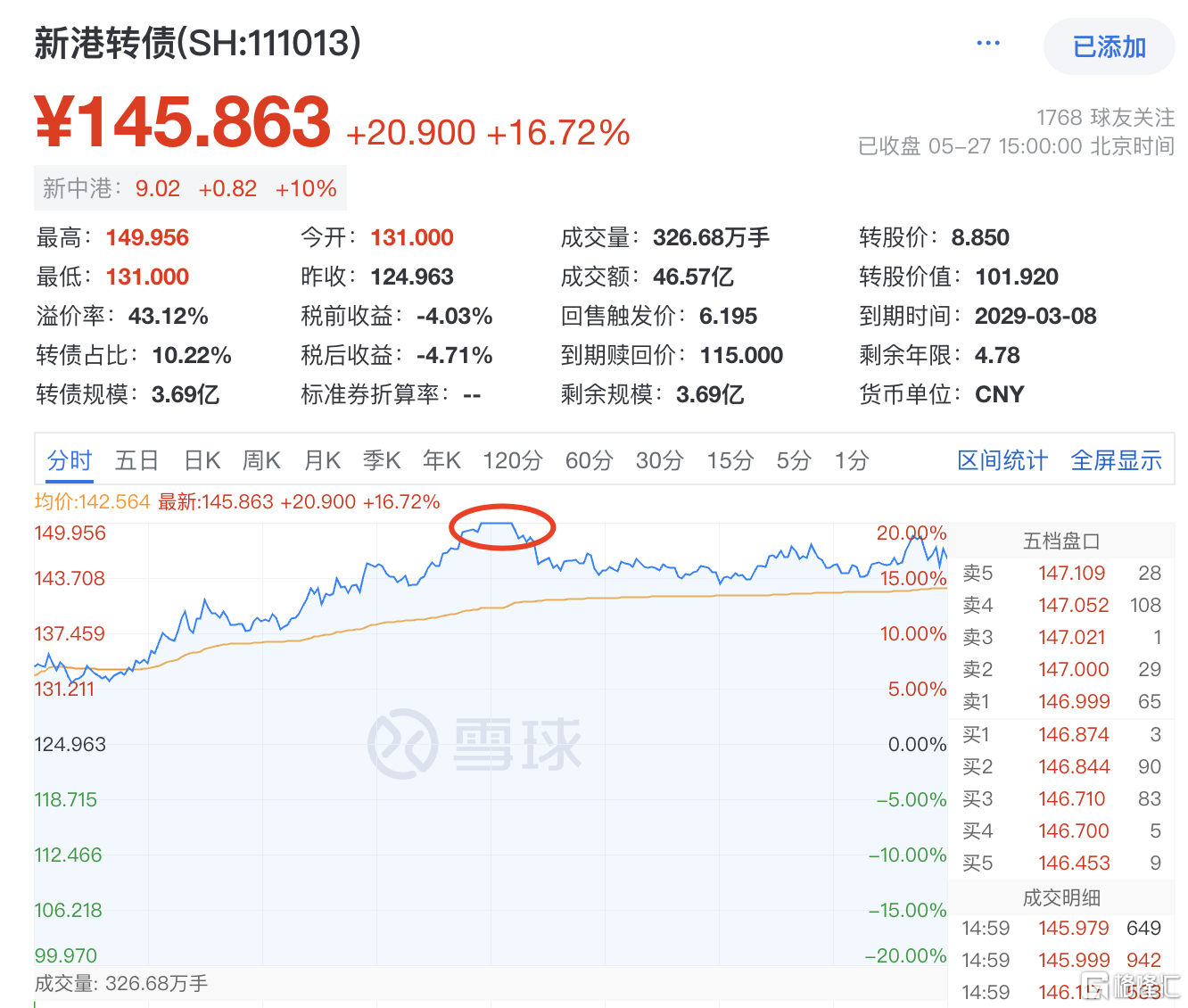

上周五,新港转债正股出现了10cm涨停,转债最高涨幅接近8%。

出现冲高回落之后,我就以123左右的价格卖出了。

谁能想到,今天正股再次10cm涨停,盘中新港转债一度20cm涨停。截至收盘,涨幅接近17%。

妥妥的卖飞了啊...

我当前对可转债卖出的标准有2个:一是短期涨幅过高;二是价格超过了130以上。

像新港转债,当天出现脉冲,然后回落,这是一个比较明显的卖出标准。

像之前卖出的华宝转债、宇邦转债、蒙泰转债,冲高之后都进行了回落,而且回落的幅度还都不小。

所以说,想吃脉冲的收益,很容易错过这种大涨的肉;想吃这种大涨的肉,很容易错过日常脉冲的收益。

没有完美的策略,无论怎么做可能都会出现遗憾,只能再慢慢的迭代投资逻辑了。

今天是超长期国债,20年期首发的第一天,还是和上次一样,只有招商银行和浙商银行给个人留出来了一点额度(据说是5亿),不过也很快的被抢光了。

其他银行,压根没给个人留出来额度。

我只能说招行银行和浙商银行的格局大,至少能考虑到普通个人购买这种国债的需求。其他银行为了自己多赚点钱,全都自己捂着或者卖给机构。

关于这种超长期国债,其实是属于记账式国债,和我们日常生活中总听说、接触的(属于储蓄式国债)完全不是一种类型。

具体可以看看我之前写的文章《紧俏的超长期国债,真的值得买?》。

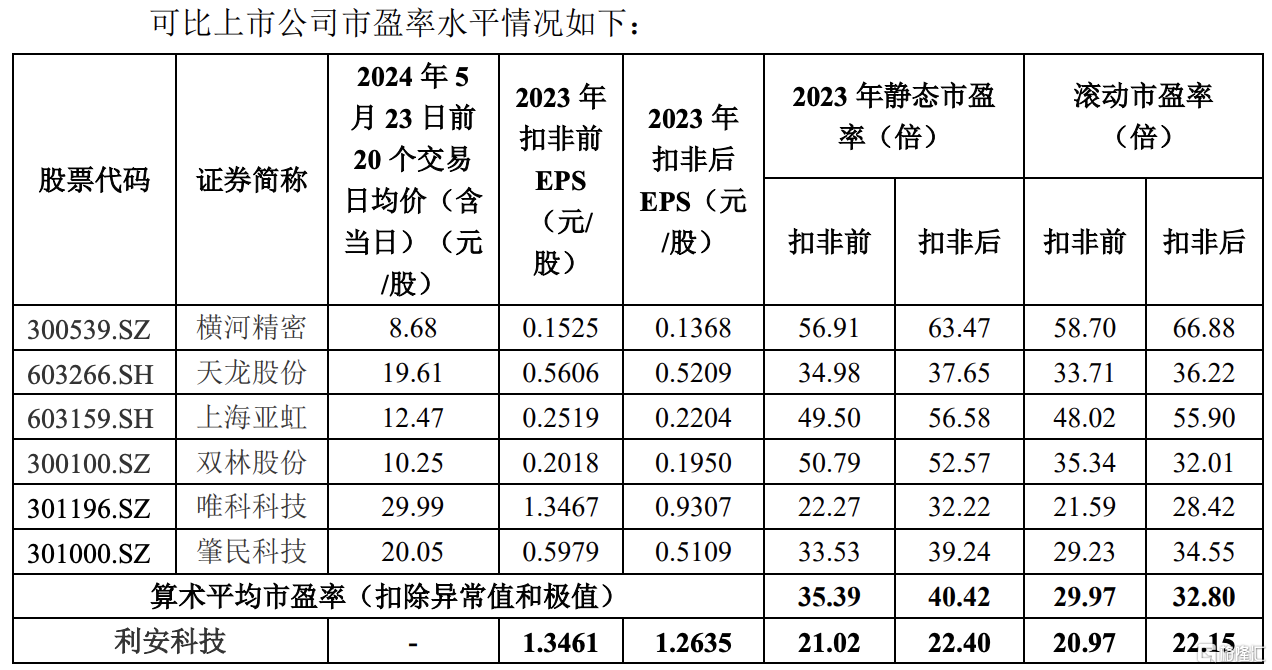

明天,有1只创业板新股-利安科技可申购。我个人选择顶格打了,如果满分是5分的话,我给3.8分。

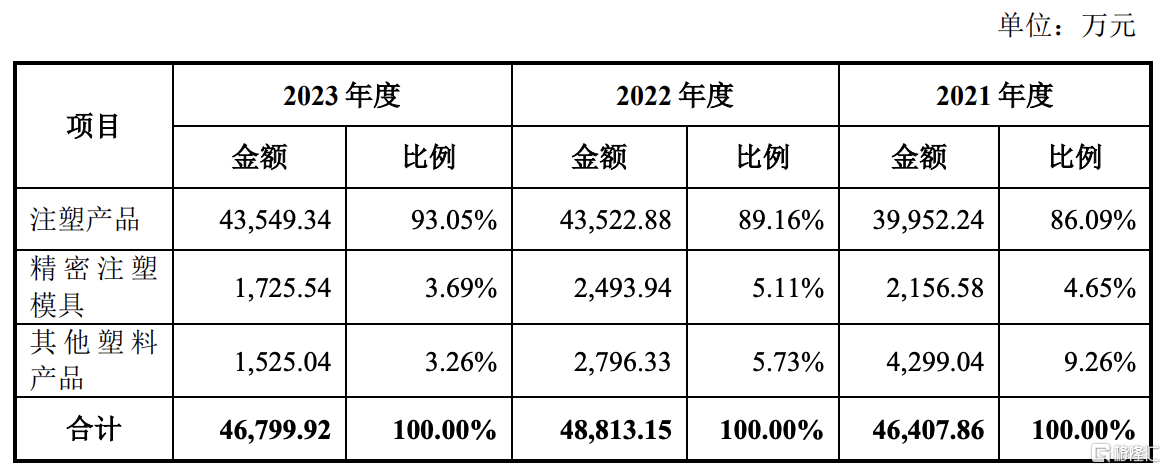

利安科技,主要从事注塑产品以及精密注塑模具的研发、生产和销售。

从其营收结构来看,注塑产品的营收占其总营收的90%左右,而精密注塑模具占比在4%-5%左右。

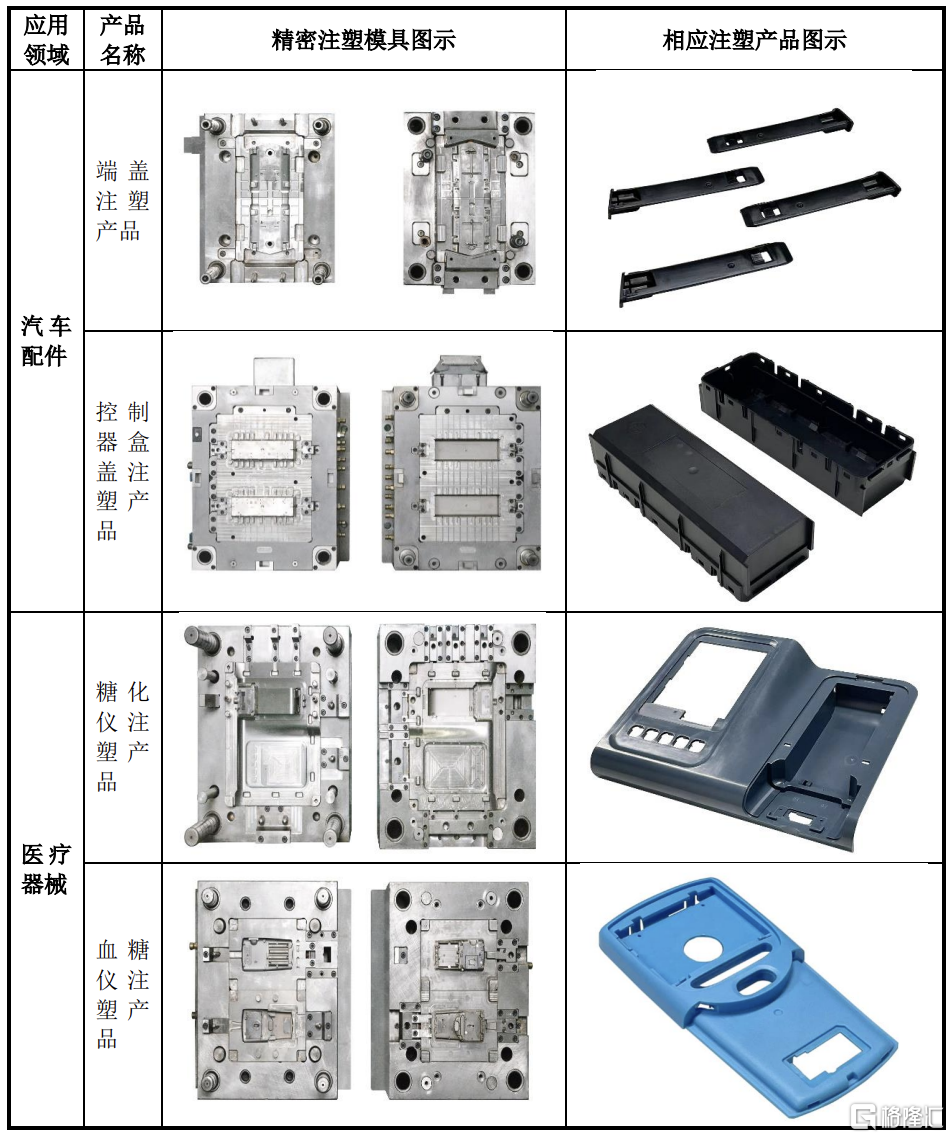

利安科技的注塑产品和精密注塑模具,主要应用于消费电子、玩具日用品、汽车配件以及医疗器械等领域。

目前正向积极高分子注塑材料镜头模组等领域开拓市场。

当前其国内外主要客户为罗技集团、海康集团、Spin Master、物产中大集团、普瑞均胜、敏实集团、微策生物、艾康生物等。

利安科技的主要产品及用途如下:

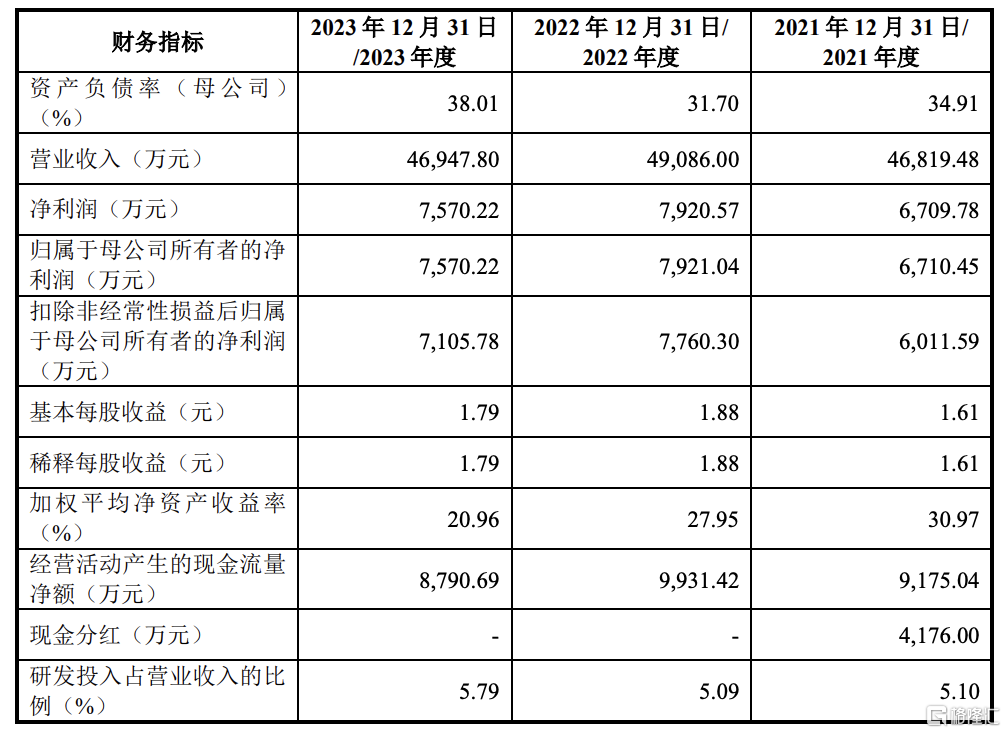

近三年营收分别为4.68亿、4.91亿、4.69亿,近三年归母净利润分别为0.67亿、0.79亿以及0.76亿。

2024年一季度营收1.13亿,同比增长10.87%,归母净利润为0.18亿,同比增长1%。利润低于营收,主要是政府补贴减少。

2024年上半年营收预估为2.21亿至2.45亿,同比增长5.55%至16.66%;归母净利润预估为0.30亿至0.33亿,同比增长0.61%至11.2%。

本次发行股价28.30元,发行市盈率为22.40,滚动市盈率为15.73,行业市盈率为24.07。与同行业的横河精密、天龙股份、唯科科技向相比,其估值偏低。

利安科技发行价不高,估值偏低,但业绩增长一般。公开发行市值为3.98亿,规模总体不算大。具有节能环保概念。

如果满分是5分的话,个人会给3.8分。估值偏低,业绩一般,概念一般,公开发行市值算是比较小。

个人觉得破发的概率很小,所以我选择顶格打了。