下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

图片来源:Pixabay

图片来源:Pixabay

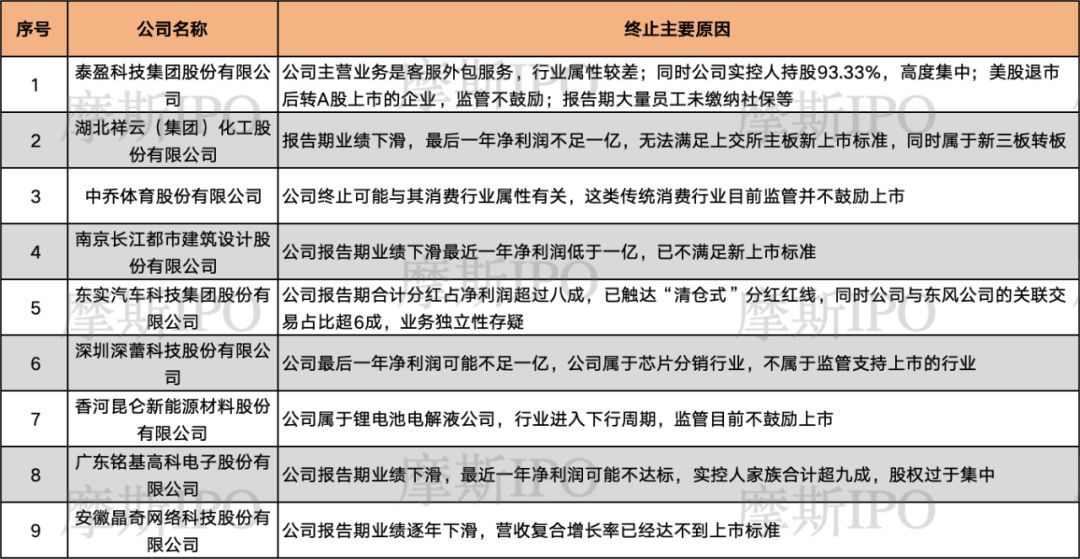

2024年5月13日至5月19日,深交所和上交所共终止了9家正在冲刺IPO的企业,其中上交所终止3家,深交所终止6家企业。这9家企业中,有1家于注册阶段终止。

《摩斯IPO》研究后发现,上交所终止的企业中,中乔体育排队长达十余年,商标纠纷官司打了多年,同时公司消费行业的属性目前监管不太鼓励上市;祥云股份报告期业绩下滑,最后一年净利润不足一亿,无法满足上交所主板新上市标准,同时属于新三板转板;泰盈科技实控人持股93.33%,股权高度集中,同时公司做客服外包服务,行业属性差,报告期大量员工未缴纳社保。

深交所终止的企业中,长江都市报告期业绩下滑最近一年净利润低于一亿,已不满足新上市标准;昆仑新材属于锂电池电解液公司,行业进入下行周期,监管目前不鼓励上市;东实股份报告期合计分红占净利润超过8成已触及清仓式分红的监管红线,同时公司与东风公司的关联交易占比高,业务独立性存疑;深蕾科技最后一年净利润大概率不足一亿,公司属于芯片分销行业,不属于监管支持上市的行业;铭基高科报告期业绩下滑,最近一年净利润可能不达标,实控人家族合计超九成,股权过于集中;晶奇网络报告期业绩逐年下滑,营收复合增长率已经达不到上市标准。

01 祥云股份最近一年净利润不足1亿

5月15日,湖北祥云(集团)化工股份有限公司(简称祥云股份)终止在上交所主板上市。该公司2023年6月28日进入首轮问询阶段,截至终止,未进行回复。

祥云股份主要业务为磷肥、复混肥料的生产和销售。公司主要产品包括:磷铵类产品,如磷酸一铵、工业磷酸二氢铵、磷酸二铵等;复混肥料;合成氨;其他附属产品,如氟硅酸钠等。祥云股份控股股东、实际控制人胡华文合计控制公司42.03%股权。

值得注意的是,祥云股份是新三板企业。公司2019-2021年以及2022年上半年(用2022年数据)(报告期)实现营业收入分别约为57.35亿元、56.3亿元、66.15亿元、48.53亿元;对应实现归属净利润分别约为2.52亿元、4.01亿元、4.47亿元、5.41亿元。

祥云股份2023年年报显示,公司实现营收83.24亿元,同比减少4.85%,净利润8249.8万元,同比减少86.18%。2023年4月,沪深交易所提高主板上市财务指标,将第一套上市标准中的最近3年累计净利润指标从1.5亿元提升至2亿元,最近一年净利润指标从6000万元提升至1亿元。祥云股份业绩大幅下滑,未能达到最近“上市门槛”。

02 泰盈科技客服外包行业属性差

5月13日,泰盈科技集团股份有限公司(简称泰盈科技)终止。公司保荐机构为中金公司。

泰盈科技是一家业务流程外包服务提供商,为企业提供数字中后台运营管理服务。其中,数字中后台外包服务是指通过语音、在线等交流方式,维护客户与品牌业务之间的关系;或者为前端系统平台正常运营提供审核、标注等服务。其实就是客服外包服务商,该行业没啥竞争壁垒,监管并不鼓励上市。

泰盈科技曾于纳斯达克上市,后私有化退市。2014年3月6日泰盈有限(泰盈科技前身)搭建境外红筹架构,成立CCRC(BVI),于2015年12月21日在美国纳斯达克证券交易所上市,2021年7月6日从美国纳斯达克退市。

泰盈科技的控股股东为泰盈安瑞控股(海南)有限公司,实际控制人为王志利,持股93.33%,股权高度集中。

2019年、2020年、2021年及2022年1月至6月(报告期)公司营业收入分别为10.85亿元、14.50亿元、19.04亿元及10.85亿元。公司归属于母公司所有者的净利润分别为6132.89万元、1.25亿元、1.4亿元及7666.97万元。

公司营业收入来源较为集中,对重要客户依赖程度较高。公司营业收入主要来源于互联网、金融、消费品智能制造、传媒及通信、物流及出行等领域的龙头企业。报告期内,公司前五大客户为阿里巴巴、中信银行、招商银行、中国移动和蚂蚁集团等。报告期内公司前五大客户合计营业收入占比分别为63.17%、60.85%、58.37%及55.10%。

并且,报告期各期,公司计入损益政府补助分别为1259万、1996万、2203.48万及672万,占利润总额比例分别为16.7%、13.32%、12.85%及7.28%。政府补助占比较高且具有不确定性,未来或对公司的经营业绩和利润水平产生一定影响。

据招股书披露,人工成本是公司经营的主要成本,报告期内职工薪酬占公司主营业务成本的比例在70%以上。2020年-2022年,公司普通人员薪酬仅为5.05万元、5.56万元、5.70万元及6.05万元。公司中层人员年均薪酬分别为20.52万元、22.71万元、21.50万元及19.84万元。

然而公司高层人均薪酬极高,分别为605.92万元、523.38万元及196.90万元。泰盈科技高层人员人均薪酬是公司普通人员的近百倍,也远高于同行业可比公司平均水平77.18万元、67.26万元、66.05万元。

截至2022年6月末,泰盈科技未给近5000名员工缴纳社会保险,未给10000多名员工缴纳住房公积金,公司解释称,部分员工未缴纳社保和住房公积金是员工自愿放弃的结果。

03 长江都市恐不满足上市标准

南京长江都市建筑设计股份有限公司(简称长江都市)主要从事建筑工程设计与咨询业务,以建筑工程设计业务为核心,并提供建筑工程总承包管理服务。产品类型覆盖城乡规划与城市设计、居住建筑、商业建筑、科研办公建筑、教育建筑、城市综合体等多个业态。

控股股东和实际控制人公司股权结构较为分散,无实际控制人,可能会影响公司股权稳定性。

长江都市报告期业绩已经出现下滑。报告期内(2020年、2021年、2022年和2023年1-6月),长江都市营业收入分别为7.35亿元、8.01亿元、7.04亿元和4亿元,同比变动8.96%、-12.81%、13.70%;扣非归属于母公司所有者的净利润分别为9656.21万元、10,032.38万元、8199.04万元和4623.20万元,同比变动3.90%、-18.27%、12.77%(按照半年度扣非后净利润*2予以年化)。

根据4月30日证监会与三大证券交易发布的新上市标准,主板第一套上市指标修改为“最近3年净利润均为正,且最近3年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近3年经营活动产生的现金流量净额累计不低于2亿元或营业收入累计不低于15亿元”。

值得注意的是,虽然长江都市没有披露2023年下半年的净利润,但其上半年净利润不过5000,在行业下滑且没有季节性的背景下,其最近一年净利润大概率要低于1亿元。这可能是其终止的直接原因。

04 电解液企业处于行业下行周期

香河昆仑新能源材料股份有限公司(简称昆仑新材)属于锂电池电解液公司,行业进入下行周期,监管目前不鼓励上市。

5月17日,昆仑新材终止。昆仑新材于2023年6月16日向深交所申请创业板IPO,期间经历2轮问询,保荐机构为中金公司。

昆仑新材是国内较早从事锂离子电池电解液生产的企业,生产的锂离子电池电解液广泛应用于新能源汽车动力电池、消费电池、储能电池等领域。郭营军直接持有发行人28.2294%的股份,合计控制公司39.7614%的股份表决权,为公司的控股股东暨实际控制人。

报告期业绩下滑。2020年度、2021年度、2022年度和2023年1-6月(报告期),公司营业收入分别为1.92亿元、11.84亿元、21.14亿元和7.46亿万元。净利润分别为-974.86万元、4884.38万元、1.19亿元,3731.44万元。2023年1-6月,与去年同期对比,营业收入变动-21.46%、净利润变动-45.33%。

报告期内,公司前五大客户的收入占营业收入的比例分别为55.33%、73.22%、86.18%和82.07%,客户集中度较高。公司向宁德时代销售收入占比分别为28.22%、45.97%、58.59%和53.81%,占比相对较高,且呈现增长的趋势,依赖第一大客户。

2020年-2022年,公司经营活动现金流量净额分别为-1654.41万元、-9775.81万元、-1.44亿元,经营活动现金流量净额持续为负。

今年来,电解液公司陆续终止上市,比如苏州华一新能源科技股份有限公司,同时珠海市赛纬电子材料股份有限公司、福建德尔科技股份有限公司和上海如鲲新材料股份有限公司这3家电解液企业IPO审核状态目前为中止。

05 东实股份清仓式分红

深交所5月17日公告,东实汽车科技集团股份有限公司(简称东实股份)撤回主板IPO申请,公司于2023年5月25日提交申请,期间经历2轮问询。

东实股份深耕汽车零部件制造领域多年,长期专注于汽车零部件产品的研发、生产和销售业务。作为汽车零部件整体解决方案供应商,公司围绕汽车车身、底盘、动力三大系统为整车厂提供多个系列产品。

东实股份于2020年、2021年、2022年及2023年1-6月(报告期),分别实现营业收入41.8亿元、39.64亿元、32.58亿元及17.71亿元;分别实现扣非归母净利润2.14亿元、2.45亿元、1.59亿元及1.07亿元。近三年,受宏观经济及汽车行业波动影响,公司营业收入有所下滑。

报告期各期,东实股份分别支付现金分红1亿元、1.8亿元和1.8亿元、1.2亿元。报告期内累计分红5.8亿元,占净利润总额7.25亿元的80%,触达“清仓式”分红红线,或是其终止的直接原因。

同时东实股份与东风公司的关联交易占比超6成,业务独立性存疑。报告期各期,公司对东风公司的销售占比为65.24%、58.55%、47.14%。报告各期前五大客户包括东风公司、神龙汽车有限公司、东风本田汽车有限公司、东风汽车有限公司等,东风公司是神龙汽车有限公司、东风本田汽车有限公司、东风汽车有限公司的主要投资方,上述客户均为“东风系”企业;然而公司未将上述企业认定为公司的关联方。

06 深蕾科技净利润恐不达标

5月16日,深圳深蕾科技股份有限公司(简称深蕾科技)向深交所撤回主板上市申请,公司于2023年6月30日申报,期间经历2轮问询。

深蕾科技的主营业务是电子元器件分销及技术支持,为客户提供电子元器件及集成电路应用综合解决方案。

2016年8月,罗顿发展(2022年退市)发布公告,欲拟发行股份及现在支付的方式收购易库易供应链100%股权(深蕾科技前身)但资产重组失败。2017年10月,罗顿发展再次发布公告,拟再次收购易库易供应链100%股权。2018年7月,上述资产重组收到了证监会的面审,但不予通过,主要的理由是标的公司未来持续盈利能力存在不确定性。

2016年12月至2018年11月,公司实际控制人变更为李维。2018年12月,公司实际控制人重新变更为夏军、李蔚。

深蕾科技最后一年净利润可能不满足新规要求,同时公司属于芯片分销行业,不属于监管支持上市的行业。

2020年、2021年、2022年及2023年1-6月(报告期),公司营业收入分别为49.79亿元、66.85亿元、72.34亿元和40.97亿元。同期扣非净利润分别为1.7亿元、1.68亿元、1.06亿元及3739.25万元。报告期内,公司净利润大幅下滑。

截至终止,公司尚未公布2023年全年数据,但公司在首轮问询回复中曾预测,公司2023年度的业绩较2022年略有下降,预计全年净利润不低于8000万元,存在一定的下滑风险。或已不满足最新《上市规则》中“最近一年净利润不低于1亿元”的标准。

07 铭基高科净利润不达标准

5月15日,广东铭基高科电子股份有限公司(简称铭基高科)撤回创业板上市申请,铭基高科自2023年5月26日,一年内已经历2轮问询回复。

铭基高科致力于精密连接组件的研发、生产、销售。精密连接组件由接插件、线材等零配件组成,是电子设备中传输信号,接通电流的桥梁,广泛应用于消费电子、通信、工控安防、汽车等多个领域。

王彩晓直接持有公司5,625.00万股股份,占公司总股本的72.00%,是公司的控股股东。公司实际控制人系王彩晓和王成富,王成富为王彩晓的哥哥,二人合计控制公司91.20%股份,股权过于集中。

铭基高科报告期业绩下滑,最近一年净利润几乎满足不了新上市标准。

2020年、2021年、2022年及2023年1-9月(报告期),公司营业收入分别为11.06亿元、12.44亿元、11.4亿元和7.93亿元,扣非净利润分别为5832.58万元、3797.29万元、6851.06万元和3095.62万元,整体业绩存在一定波动。

创业板《上市新规》明确规定,公司应当符合“最近两年净利润均为正,累计净利润不低于1亿元,且最近一年净利润不低于6000万元”。铭基高科2023年净利润几乎不可能达到硬性指标。

08 晶奇网络营收增长率不达标

5月13日,安徽晶奇网络科技股份有限公司(以下简称“晶奇网络”)终止上市。其于2021年10月就已经提交注册,但两年半过去了,仍未注册生效,迎来的却是终止的结局。

晶奇网络聚焦医疗医保、民政养老领域的信息化建设,主要为政府部门、医疗卫生机构等客户提供软件产品和解决方案。按照具体业务类型,公司主营业务可划分为软件产品、运维及技术服务和系统集成。

晶奇网络业绩已经出现明显下滑。报告期内(2020年—2022年及2023年上半年),晶奇网络实现营业收入分别为2.05亿元、2.32亿元、2.38亿元及1.13亿元,实现归母净利润分别为6231.62万元、6331.78万元、4968.22万元及1617.54万元。

其同行可比公司都出现了业绩下滑,但可比公司的规模都远高于晶奇网络。比如久远银海(002777.SZ)、(300451.SZ)和卫宁健康(300253.SZ)等营收都超过10亿元。晶奇网络业务规模小,抗风险的能力也会更差。

2022年12月30日,深交所正式发布并实施《暂行规定》,该规定将注册制下创业板定位评价标准以财务数据指标予以客观具象化。

《暂行规定》中规定,需符合以下三个标准之一才能够满足创业板对成长型创新创业企业的要求:

一是最近三年研发投入复合增长率不低于15%,最近一年研发投入金额不低于1000万元,且最近三年营业收入复合增长率不低于20%;

二是最近三年累计研发投入金额不低于5000万元,且最近三年营业收入复合增长率不低于20%;

三是属于制造业优化升级、现代服务业或者数字经济等现代产业体系领域,且最近三年营业收入复合增长率不低于30%。

不过若最近一年营业收入金额达到3亿元的企业,或者按照《关于开展创新企业境内发行股票或存托凭证试点的若干意见》等相关规则申报创业板的已境外上市红筹企业,不适用前款规定的营业收入复合增长率要求。

在2019年至2021年期间,晶奇网络营收为1.58亿、2.04亿和2.31亿,复合增长率刚好达到了20.9%。但随着2022年开始业绩的下滑,晶奇网络又达不到创业板上市的硬指标了。

今年4月30日,深交所就正式发布《股票发行上市审核规则》等9项规则答记者问,强调创业板成长性要求,又将创业板定位评价标准中的营业收入复合增长率指标由20%适度提高至25%。

这一来雪上加霜,上市彻底没戏了。

09 中乔体育属于传统消费企业

2024年5月17日上交所发布公告,中乔体育股份有限公司(简称中乔体育)撤回了IPO主板申请材料,自2011年11月21日首次提交IPO申请材料至今,整个过程已近13年。 保荐机构为中银证券。

公司产品主要为运动服饰系列,分鞋类、服装和配饰三大类别,产品主要满足目标消费群体对于专业运动和生活休闲的需求。招股书显示,中乔体育2020年到2022年上半年营收分别为49.28亿元、59.31亿元和30.99亿元;净利分别为7.38亿元、6.95亿元和3.63亿元。

中乔体育排队长达十余年,商标诉讼打了多年。2020年底,公司与迈克尔·乔丹的商标诉讼,上海市第二中级人民法院判决乔丹体育停用其企业名称中的“乔丹”商号和涉及“乔丹”的商标。此后,乔丹体育弱化了“乔丹”汉字标志,后更名为中乔体育。

此次终止可能与其消费行业属性有关,这类传统消费行业目前监管并不鼓励上市。

作者 | 摩斯姐

来源 | 摩斯IPO(MorseIPO)