下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

4月经济数据内部小幅分化,工业增加值同比增速好于预期,社零和固投低于预期;经济延续生产强于内需的表现,但需要关注的是,一季度净出口对GDP拉动较明显,随着美国对中国部分产品进一步加征关税,外需的拉动可能边际减弱,扩内需或是下一阶段的政策重点。

4月工业增加值同比增长6.7%,1-4月采矿业工业增加值累计同比增速1.7%,制造业累计同比增速6.9%,公用事业累计同比增速6.6%,高技术产业累计同比增速8.4%。

4月社零同比增长2.3%,其中,除汽车以外的消费品零售额同比增长3.2%。1-4月服务消费累计同比增长8.4%。

1-4月固定资产投资增速为4.2%,民间固定资产投资增速0.3%,制造业投资1-4月累计同比增长9.7%,基建投资累计同比增长6.0%,地产投资累计同比下降9.8%。

1-4月房地产新开工面积累计同比下降24.6%,施工面积同比下降10.8%,竣工面积同比下降20.4%。商品房销售面积同比下降20.2%,商品房销售额累计同比下降28.3%。资金来源中,自筹资金占比和增速均较1-3月上升,好转情况比较明显,来自个人的定金和按揭占比和增速虽然也较1-3月上升,但同比增速整体处于较低水平,商品房销售情况未见明显好转。

4月经济数据内部略有分化。与3月经济数据相比,4月工业增加值同比增速上升,社零和固投增速下降,与万得一致预期相比,4月工业增加值同比增速超预期,社零和固投增速低于预期。细分来看,制造业整体表现依然较强,固定资产投资维持在较高增速,工业增加值同比增速也处于较高水平;社零和固投都不同程度上受到去年同期基数的影响,此外,固投增速偏弱的主要原因是房地产的拖累和基建投资增速的月度波动,社零增速偏弱的主要原因,一是居民消费释放偏慢,消费偏好向必需品倾斜,二是房地产后周期品类整体疲弱,三是商品和服务业价格都偏弱,也对社零的名义增速造成一定影响。

外需是我国经济短期亮点,中期关注扩大内需政策。4月经济数据仍延续一季度的结构和特点,国内方面,生产端整体表现较强,但内需偏弱,外需对经济的边际贡献较大:一季度净出口对GDP的拉动达到0.77个百分点,远超2023年一季度的-0.28个百分点和2015年-2019年一季度平均值-0.02个百分点。但随着5月14日美国宣布在原有对华301关税基础上,进一步提高对自我国进口的电动汽车、锂电池、光伏电池等产品的加征关税,外需存在边际走弱的风险。中银证券认为扩大内需是稳增长下一阶段的重点,宏观政策或从四方面着手,一是进一步落实促进制造业投资的财政货币政策,二是通过以旧换新和大宗消费品下乡等政策,促进居民消费释放,三是合理安排政府债券融资发行和使用的节奏,避免基建投资增速在月度之间出现较大波动,四是统筹稳定房地产市场的全国性政策和一城一策,引导房地产行业趋势实现见底向好。

风险提示:全球通胀回落偏慢;美国经济金融基本面存在不确定性;国际局势复杂化。

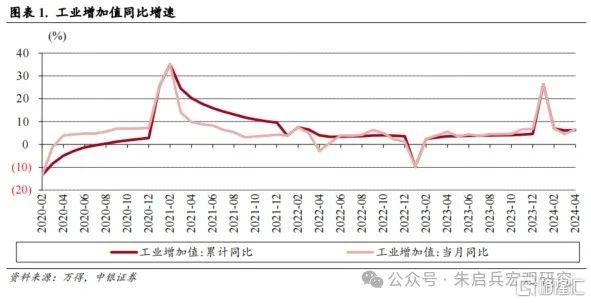

4月工业增加值同比增速好于预期

4月工业增加值同比增速较3月上升。4月工业增加值同比增长6.7%,较3月上升2.2个百分点,较去年同期上升3.2个百分点,高于万得一致预期同比增速5.5%。4月工业增加值同比增速上行,生产端表现持续强劲,与制造业PMI生产指数走势强劲互相印证。

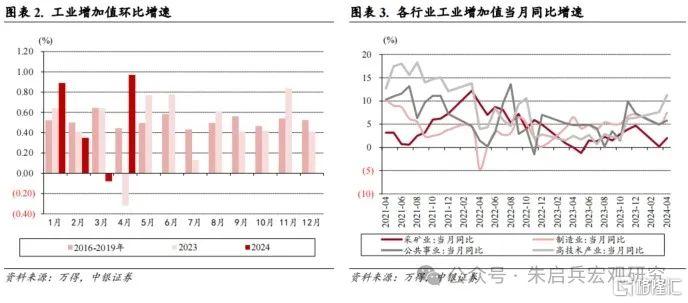

4月工业增加值环比强于历史同期平均水平。从环比增速来看,4月工业增加值环比增长0.97%,较2016年-2019年期间同期平均水平0.45%偏强,虽然也有3月工业增加值环比增速下降造成的基数影响,但也反映出生产端整体表现强劲的特点。从行业分类来看,1-4月采矿业工业增加值累计同比增速1.7%,制造业累计同比增速6.9%,公用事业累计同比增速6.6%,高技术产业累计同比增速8.4%。根据统计局数据,从企业类型来看,1-4月私企工业增加值同比增长5.6%,国企工业增加值同比增速5.2%,股份制企业同比增速6.6%,外企同比上升5.1%。与1-3月相比,公共事业工业增加值增速小幅下降,其他分类累计同比增速均有不同程度上升,上升幅度最大的是高技术产业。4月工业增加值当月同比增速较3月都出现较大幅度上升,其中高技术产业从同比增速和增速升幅来看表现都最好,综合比较当月增加值增速表现和累计同比增速表现看,生产端复苏较强的仍是制造业,采矿业工业增加值同比增速偏低,且累计同比增速较去年同期下降。

4月上游行业增加值表现分化,中游行业增加值增速整体上升。上游行业方面,1-4月化学原料和化学制品制造业增加值累计同比增长10.3%,非金属矿物制品业增加值累计同比增长0.4%,黑色金属冶炼和压延加工业增加值累计同比增长5.4%,有色金属冶炼和压延加工业增加值累计同比增长11.8%,相较1-3月,只有化学原料行业累计同比增速上行,从当月增速看,4月化学原料和有色金属行业工业增加值同比增速高且较3月上行,黑色金属和非金属矿物增速依然偏低。中游行业方面,通用设备制造业增加值累计同比增长2.8%,专用设备制造业增加值累计同比增长1.7%,汽车制造业增加值累计同比增长11.3%,电气机械和器材制造业增加值累计同比增长5.0%,计算机、通信和其他电子设备制造业增加值累计同比增长13.6%,中游行业工业增加值累计同比增速整体较1-3月上升,当月同比增速也均较3月表现出较明显的增速上行。下游行业方面,食品制造业增加值累计同比增长6.0%,纺织业增加值累计同比增长5.4%,医药制造业增加值累计同比上升0.4%,下游行业当月工业增加值增速仅食品行业增速小幅下降。从4月工业增加值增速的边际变化看,中游行业的整体拉动作用更大。

社零增速偏低

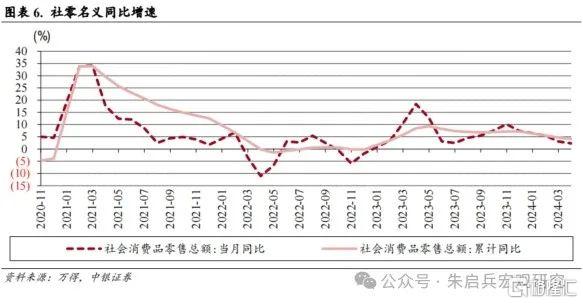

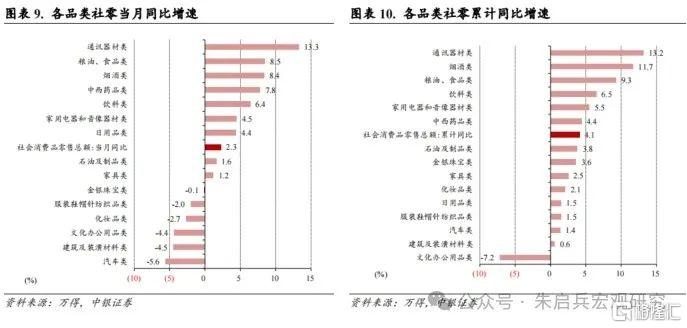

4月社零增速低于预期。4月社零同比增长2.3%,较3月下降0.8个百分点,其中,除汽车以外的消费品零售额同比增长3.2%,较3月下降0.7个百分点,服务消费累计同比增长8.4%,较1-3月下降1.6个百分点。4月社零增速较3月继续下降,受高基数的影响较大;从环比看,4月社零环比增速较3月下降的趋势符合历史同期环比的季节性特征,虽然历史数据显示5月社零环比增速或较4月继续下降,但去年同期的高基数效应影响减弱,5月社零增速或有望企稳。

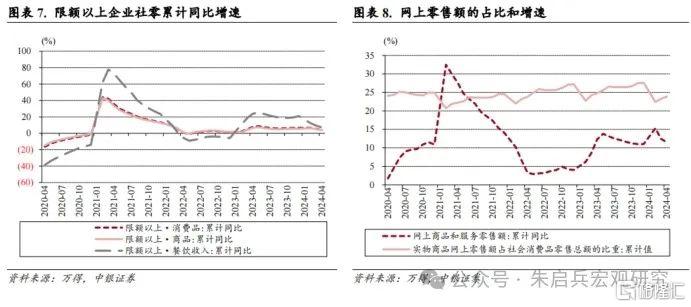

服务消费增速回落。根据统计局数据,1-4月餐饮消费同比增长9.3%,较1-3月下降1.5个百分点,限额以上餐饮消费同比增长6.9%,较1-3月下降2.3个百分点;1-4月商品消费同比增速3.5%,较1-3月下降0.5个百分点,限额以上商品消费累计同比增速4.0%,较1-3月下降0.9个百分点。1-4月限额以上企业消费品零售总额累计同比增长4.2%,餐饮和服务拉动消费的特征延续,但同时服务消费增速也在加快回落。1-4月网上零售额占比为28.3%,较1-3月上升0.8个百分点,较去年同期下降1.2个百分点,网上商品和服务零售额累计同比增速为11.5%,增速较1-3月下降0.9个百分点。4月消费增速延续回落,服务消费增速回落更快,考虑到4月非制造业PMI中服务业销售价格仍在荣枯线下方,以及CPI服务价格同比增速较3月持平,服务消费疲弱或一定程度上受到价格因素影响。

必需消费品增速更高。从同比增速来看,4月限额以上企业商品零售总额增速0.9%,同比增速较高的细分行业包括通讯器材、粮油食品和烟酒等,同比增速下降的是汽车、建筑装潢和文化办公用品。与3月相比,增速上升较多的有通讯器材、文化办公用品和中西药品等,增速下降较多的有建筑装潢、服装鞋帽和化妆品等。与1-3月相比,1-4月累计同比增速较高的细分行业包括通讯器材、烟酒和粮油食品等,累计同比增速下降的是文化办公用品;累计同比增速较1-3月上升的是中西药品、日用品和文化办公用品,增速下降较多的是汽车、建筑装潢和化妆品等。4月房地产后周期消费依然疲弱,当月同比增速落入负增长区间的消费品类增多。

固定资产投资增速略低于预期

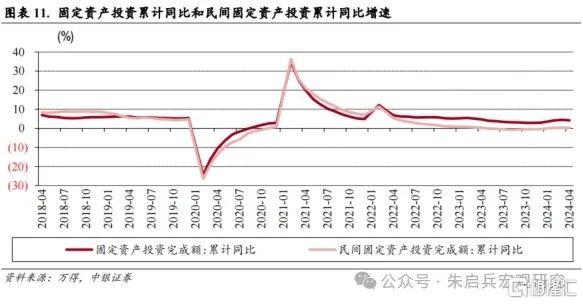

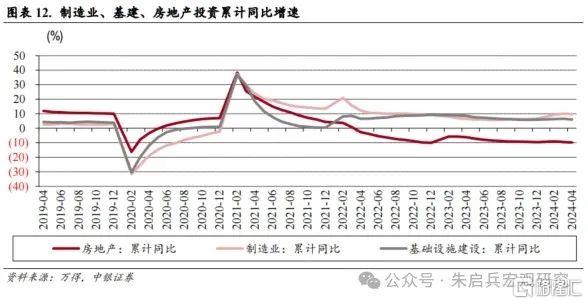

固投增速小幅回落。1-4月固定资产投资增速为4.2%,较1-3月下降0.3个百分点,1-4月民间固定资产投资增速0.3%,较1-3月下降0.2个百分点。从分行业累计同比增速较1-3月变化看,制造业增速下降0.2个百分点,基建增速下降0.5个百分点,房地产增速下降0.3个百分点。

制造业投资维持强劲,基建投资增速回落,房地产投资仍是主要拖累。分类别看,制造业投资1-4月累计同比增长9.7%,基建投资累计同比增长6.0%,地产投资累计同比下降9.8%。根据统计局数据,从产业分类来看,第一产业累计同比增长1.9%,第二产业累计同比增长13.0%,第三产业累计同比增长0.3%;从地区来看,东部累计同比增长4.8%,中部增长4.0%,西部增长0.6%,东北增长6.4%;从企业类型来看,内资企业累计同比增长4.2%,国企同比增长7.4%,外资企业下降15.2%。从计算当月同比增速看,4月制造业固投增长9.3%,较3月下降1.0个百分点,基建固投增长5.1%,较3月下降1.5个百分点,房地产固投增速下降7.3%,较3月上升9.5个百分点。4月固定资产投资增速内部略有分化,在政策支持下制造业投资增速维持在较高水平,影响固投增速低于预期的主要原因,一是虽然有去年同期低基数的影响,但房地产投资没有出现显著好转,二是基建投资当月基数偏高影响增速下行;展望后续,财政货币政策仍将支持制造业固投增速维持在较高水平,超长期国债发行时间表已经明晰,基建投资增速虽然受基数效应影响在月份之间出现波动,但整体仍有财政支出支撑,关键还是需要等待政策稳定地产投资,以减小对经济整体的拖累。

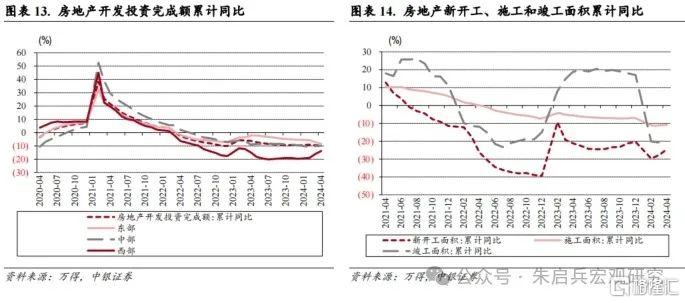

1-4月房地产固定资产投资增速继续下滑。1-4月房地产投资累计同比增速下降9.8%,比1-3月下降0.3个百分点。其中东部地区累计同比下降8.4%、中部地区累计同比下降9.8%、西部地区累计同比下降13.8%。根据统计局数据,从房地产分类来看,住宅投资增速下降10.5%,办公楼投资增速下降0.8%,商业地产投资增速下降11.9%。1-4月房地产新开工面积累计同比下降24.6%,施工面积同比下降10.8%,竣工面积同比下降20.4%。1-4月房地产投资数据整体依然偏弱,较1-3月出现好转的主要是新开工、施工和竣工面积增速,特别是新开工累计同比增速较1-3月上升3.2个百分点,或将边际影响房地产固投增速寻底。

商品房销售好转迹象不明显。1-4月商品房销售面积同比下降20.2%,商品房销售额累计同比下降28.3%。1-4月商品房待售面积同比增长15.7%,其中住宅面积同比增长24.5%,办公楼同比增长10.5%,商业地产同比增长1.0%。从房地产投资资金来源看,1-4月国内贷款占比16.4%,较1-3月下降1.3个百分点,个人按揭贷款占比14.6%,较1-3月上升0.4个百分点,定金预收款占比29.4%,较1-3月上升0.4个百分点,自筹资金占比34.5%,较1-3月上升0.7个百分点。从增速看,1-4月房地产开发资金来源累计同比增速下降24.9%,其中国内贷款资金来源增速下降10.1%,定金和预收款增速下降37.2%,按揭贷款资金来源增速下降39.7%。资金来源中,自筹资金占比和增速均较1-3月上升,好转情况比较明显,来自个人的定金和按揭占比和增速虽然也较1-3月上升,但同比增速整体处于较低水平,商品房销售情况未见明显好转。

结论:生产强于内需的格局延续

4月经济数据内部略有分化。与3月经济数据相比,4月工业增加值同比增速上升,社零和固投增速下降,与万得一致预期相比,4月工业增加值同比增速超预期,社零和固投增速低于预期。细分来看,制造业整体表现依然较强,固定资产投资维持在较高增速,工业增加值同比增速也处于较高水平;社零和固投都不同程度上受到去年同期基数的影响,此外,固投增速偏弱的主要原因是房地产的拖累和基建投资增速的月度波动,社零增速偏弱的主要原因,一是居民消费释放偏慢,消费偏好向必需品倾斜,二是房地产后周期品类整体疲弱,三是商品和服务业价格都偏弱,也对社零的名义增速造成一定影响。

外需是我国经济短期亮点,中期关注扩大内需政策。4月经济数据仍延续一季度的结构和特点,国内方面,生产端整体表现较强,但内需偏弱,外需对经济的边际贡献较大:一季度净出口对GDP的拉动达到0.77个百分点,远超2023年一季度的-0.28个百分点和2015年-2019年一季度平均值-0.02个百分点。但随着5月14日美国宣布在原有对华301关税基础上,进一步提高对自我国进口的电动汽车、锂电池、光伏电池等产品的加征关税,外需存在边际走弱的风险。中银证券认为扩大内需是稳增长下一阶段的重点,宏观政策或从四方面着手,一是进一步落实促进制造业投资的财政货币政策,二是通过以旧换新和大宗消费品下乡等政策,促进居民消费释放,三是合理安排政府债券融资发行和使用的节奏,避免基建投资增速在月度之间出现较大波动,四是统筹稳定房地产市场的全国性政策和一城一策,引导房地产行业趋势实现见底向好。

风险提示:全球通胀回落偏慢;美国经济金融基本面存在不确定性;国际局势复杂化。

注:本文来自中银证券于2024年5月17日发布的《【中银宏观:4月经济数据点评】生产强于内需的格局延续》,分析师:张晓娇,朱启兵