下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

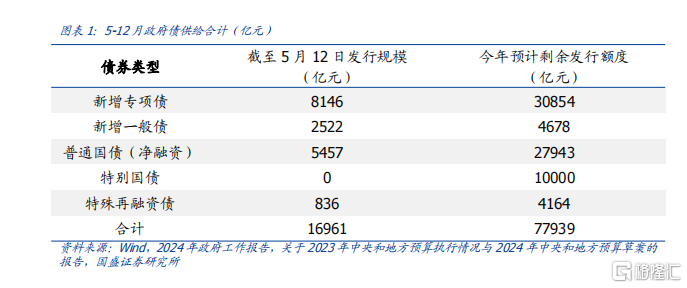

进入5月,政府债供给冲击逐渐成为债市的主线,截至5月12日新增专项债仅发行8146亿元,显著低于往年同期。按照政府工作报告拟安排的3.9万亿专项债计算,今年还剩30854亿元的供给压力,另外普通国债供给还剩27943亿元,特别国债还有1万亿,新增一般债还剩4678亿。简单假设今年一共发行5000亿特殊再融资债,则还剩4164亿元,综上今年5-12月政府债供给规模约为7.8万亿。供给成为债市的一大担忧点。

供给对债券的冲击除了直接影响本身之外,还会通过对其他融资的带动作用,来对债市产生影响。政府债券的密集落地将带动对应项目融资的增加,进而产生更多的资金需求,对债市产生影响。因而观察财政资金的乘数效应是判断供给对市场影响的关键,我们对地方专项债、特别国债以及普通国债和一般债分别进行观察。

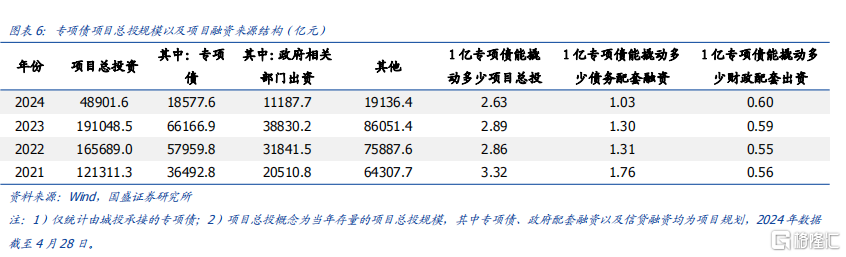

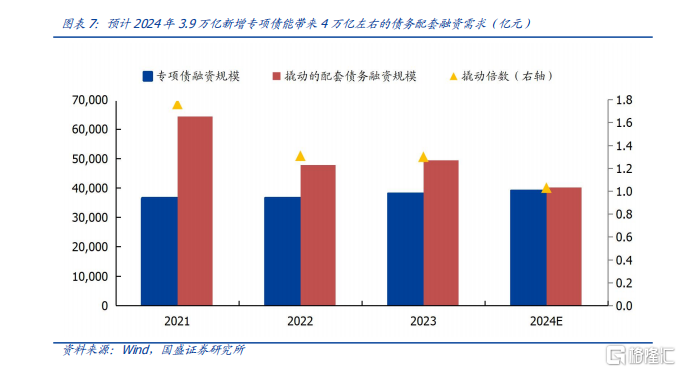

专项债对项目总投和其他债务性配套融资的撬动效应近几年出现趋势性下降,2024年以来,1亿元专项债仅能撬动2.63亿元项目总投,撬动1.03亿元债务性配套融资以及0.6亿元预算内财政资金拨款。专项债融资仅是项目整体融资的一部分,专项债的杠杆作用主要取决于能带动多少配套资金,尤其是债务性的配套资金。项目整体融资一般包括三部分:1)专项债融资;2)其他债务性融资,例如各类标债融资、非标融资和银行贷款;3)财政预算内资金拨款,主要来自一般公共预算支出或政府性基金支出。由于隐性债务监管政策的趋严,专项债对债务性配套融资的撬动倍数不断下降,从2021年的1.76倍下降至2024年的1.03倍。值得注意的是专项债项目推进过程中,财政配套预算拨款有小幅提升,从0.56倍上升至0.6倍。这可能是随着财政预算制度的完善,项目的财政保障程度在提高。近几年政府对预算内资金拨付下达的重视程度强化,例如2024年计划发行1万亿超长期特别国债的同时,也强调安排7000亿中央预算内投资。但总体而言专项债撬动的项目总投倍数是下降的,从2021年的3.32倍下降至2.63倍。

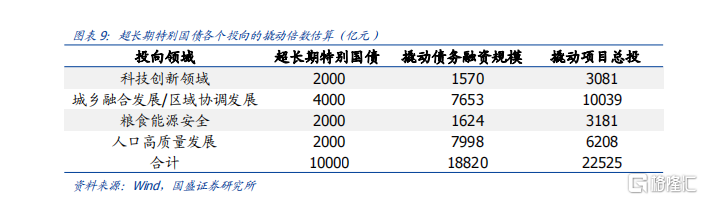

特别国债撬动效应估算。我们结合超长期国债的投向领域估算。特别国债筹集资金将重点支持科技创新、城乡融合发展、区域协调发展、粮食能源安全、人口高质量发展等领域建设。而这些领域其实也是对应专项债的常规使用领域,超长期特别国债有点类似于中央层面的专项债,其计入第二本账,同时用于特定的公益性用途,我们简单假设上述5个领域平均分配2000亿国债。同时类比2023年具有相似功能用途的专项债项目的融资结构。综合测算1万亿特别国债能撬动18820亿的债务配套融资,能撬动起22525亿的项目总投资,撬动倍数在1.88倍和2.25倍。

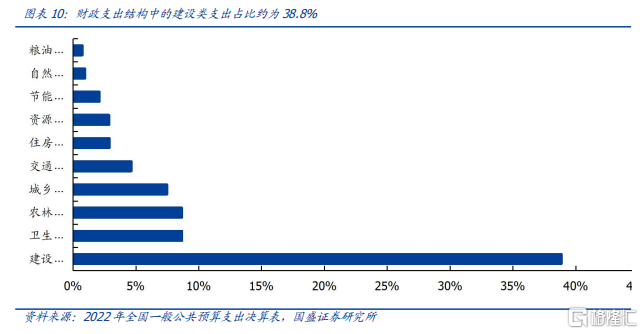

普通国债和一般债撬动效应估算。普通国债和一般债分别计入中央政府和地方政府的第一本账,完全用于弥补赤字,而并非对应具体项目。普通国债和一般债是否涉及到配套贷款取决于财政支出领域,如果弥补的赤字投向一般公共服务类、外交类、国防类等支出则一般不涉及配套,如果用于建设项目,例如水利、城乡社区等,则可能会撬动配套贷款。但由于普通国债和一般债直接用于弥补赤字,难以拆分出具体项目。我们采用2022年全国财政决算报告数据,计算出支出结构中建设类支出占比约为38.8%,按此比例,今年普通国债和一般债还剩3.26万亿,假设其中38.8%即1.27万亿用于建设类支出,存在配套需求,假设配套比例也为1.88倍,则其撬动的信用类融资规模为2.38万亿。假设撬动项目总投也为3.38倍,剔除掉专项债撬动的财政资金影响,则可带动项目总投规模2.85万亿。

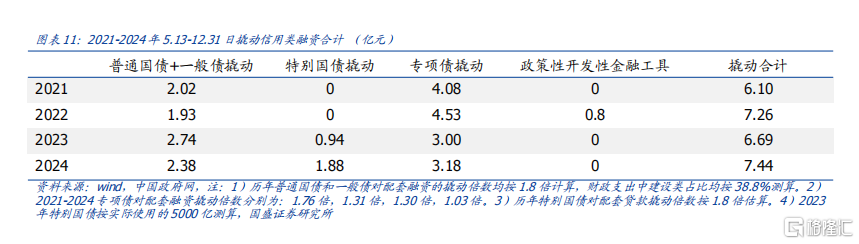

结合普通国债、特别国债以及地方债的配套测算数据,我们预测今年5-12月(5.13-12.31)政府债发行合计能带动信用类融资规模7.44万亿,其中普通国债和一般债带动2.38万亿,特别国债带动1.88万亿,专项债带动3.18万亿;合计能撬动项目总投规模13.23万亿,其中普通国债和一般债带动2.85万亿,特别国债带动2.25万亿,专项债带动8.1万亿。

风险提示:专项债供给压力、假设存在偏差、统计存在偏差

报告正文

1.年内政府债净供给在8万亿左右

进入5月,政府债供给冲击逐渐成为债市的主线,截至5月12日新增专项债仅发行8146亿元,显著低于往年同期。按照政府工作报告拟安排的3.9万亿专项债计算,今年还剩30854亿元的供给压力,另外普通国债供给还剩27943亿元,特别国债还有1万亿,新增一般债还剩4678亿,特殊再融资债虽然不计入社融,但参考去年情形,由于财政拨付效率不高,特殊再融资债形成的财政存款长时间滞留,同样对债市流动性有扰动,简单假设今年一共发行5000亿特殊再融资债,则还剩4164亿元,综上今年5-12月政府债供给规模约为7.8万亿。而2021-2023三年同期平均值为5.9万亿,今年比过去平均值高出约1.9万亿,成为债市的一大担忧点。

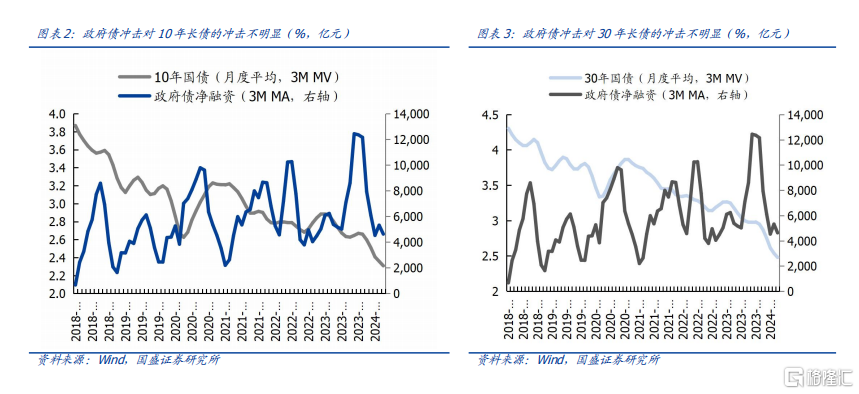

但政府债的供给冲击和长债走势的相关性并不明确,政府债供给对长债的冲击主要有两条路径,第一是政府债供给冲击导致短端利率调整,在期限利差相对不变的情况下导致长债调整或者制约长债下行空间,第二是政府债供给带动整体融资改善并带来经济基本面的恢复从而影响长债。相对而言第一种冲击方式更为直接,但并不构成趋势性的调整因素,尤其是当央行通过降准或者MLF等途径投放流动性时,对长债的影响则更为有限。第二种确实可能会导致长债产生趋势性的调整,但结合历史规律看政府债发行对10年期和30年期的冲击并不绝对。回顾历史,当政府债月度供给在万亿以上时,长债可能会调整,例如2020年5月、8-9月,但长债也有下行的案例,例如2023年8月、11月,2021年12月等。

2.政府债的撬动效应更值得关注

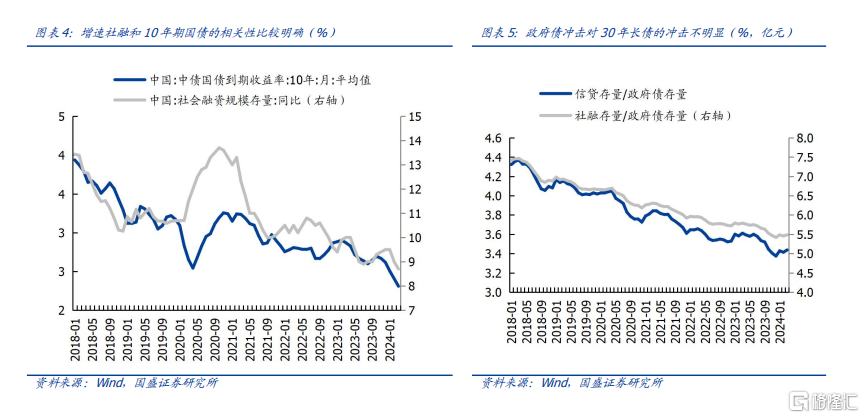

政府债能否导致债市的趋势性调整,关键看政府债对其他配套融资的撬动效应如何,随着开前门规模的扩大以及对项目质量诉求的提升,近几年政府债相关的配套融资能力边际上在下降。对比而言,社融增速与10年期国债走势的相关性更为明确,社融增速的提高一般都能导致长债的调整。因此政府债能否对长债构成冲击,关键在于政府债发行之后,能否带动整体社会融资需求的提升,而整体融资需求的提升,一方面取决于配套实力,例如土地财政水平、税收水平等,另一方面取决于监管层面对隐性债务等合规性监管的问责程度,这直接影响配套意愿。我们可以通过人民币贷款存量/政府债存量大致衡量政府债对人民币贷款的撬动倍数,考虑到部分配套资金也可能通过非标等途径实现,因此我们也同样引入社融存量/政府债存量这一指标进行衡量。人民币贷款对政府债的倍数从2018年初的4.3倍下降至2024年一季度末的3.4,而社融的倍数从7.4倍下降至5.5倍。这可以大致说明政府债在社融中占比抬升,而对配套贷款的撬动作用则明显下降。

2.1 专项债

根据我们的测算,专项债对项目总投和其他债务性配套融资的撬动效应近几年出现趋势性下降,2024年以来,1亿元专项债仅能撬动2.63亿元项目总投,撬动1.03亿元债务性配套融资以及0.6亿元预算内财政资金拨款。专项债融资仅是项目整体融资的一部分,专项债的杠杆作用主要取决于能带动多少配套资金,尤其是债务性的配套资金。项目整体融资一般包括三部分:1)专项债融资;2)其他债务性融资,例如各类标债融资、非标融资和银行贷款;3)财政预算内资金拨款,主要来自一般公共预算支出或政府性基金支出。根据我们的测算,由于隐性债务监管政策的趋严,专项债对债务性配套融资的撬动倍数不断下降,从2021年的1.76倍下降至2024年的1.03倍。值得注意的是专项债项目推进过程中,财政配套预算拨款有小幅提升,从0.56倍上升至0.6倍。这可能是随着财政预算制度的完善,项目的财政保障程度在提高。近几年政府对预算内资金拨付下达的重视程度强化,例如2024年计划发行1万亿超长期特别国债的同时,也强调安排7000亿中央预算内投资。但总体而言专项债撬动的项目总投倍数是下降的,从2021年的3.32倍下降至2.63倍。

当前政策层面对项目质量的把控优先于项目数量,强调不“大干快上”,更多追求项目效益以及合规性。假设今年全年专项债对债务性配套融资的撬动倍数与截至4月28日的撬动倍数一致,仍为1.03倍,则今年3.9万亿的专项债可以撬动出4万亿的债务配套融资。这一撬动规模弱于往年,2021年撬动规模为6.4万亿,而2022年和2023年分别为4.8万亿和4.9万亿。

2.2 超长期建设国债

超长期建设国债不披露具体用途和项目融资明细表,因而直接计算其对项目总投以及配套债务融资的撬动作用有难度,我们可以通过以下估算其撬动作用。

第一种可以通过类比的方法。历史上中央层面多次出现过在不提高第一本账赤字率的情况下,通过第二本账或者政策行加杠杆,然后将资金投入特定领域的政策行文,例如2015年开始的专项建设基金和2022年的政策性开发性金融工具,前国开行董事长在2016年的国开行新年贺词中指出2015年国开行完成专项建设基金资金投放5800亿元,预计可拉动投资约2万亿元,据此可知专项建设基金对项目总投的撬动倍数约为3.4倍,这与上文分析中2021年专项债对项目总投的撬动倍数3.32倍接近,因此假设其对债务融资配套的撬动倍数与当年专项债一致,为1.76倍,则2015年国开行专项建设基金撬动的债务融资规模为10208亿。根据证券时报,至2022年末,已投放约7400亿元政策性、开发性金融工具,支持项目2700多个。同时国开行为此调增的配套信贷额度为8000亿元,据此估算政策性工具对债务配套的撬动倍数在1.08倍。

今年1万亿超长期建设国债在使用环境上不像2015年的专项建设基金,当时隐性债务监管环境相对宽松;其更像2022年的政策性金融工具,两者都处在较强的债务监管问责环境下。

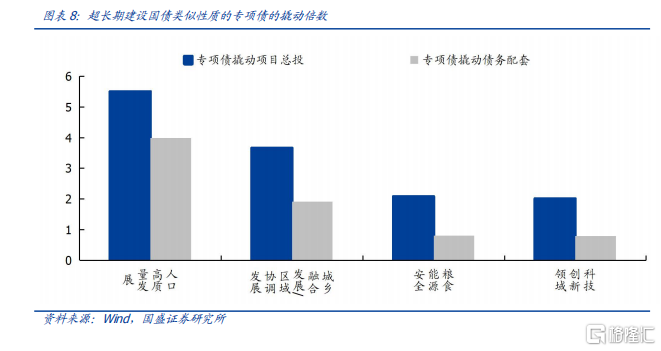

第二种可以结合超长期国债的投向领域估算。虽然不披露具体项目明细,但其明确是为系统解决强国建设、民族复兴进程中一些重大项目建设的资金问题,具有专款专用、专门服务于特定政策的特点,筹集资金将重点支持科技创新、城乡融合发展、区域协调发展、粮食能源安全、人口高质量发展等领域建设。而这些领域其实也是对应专项债的常规使用领域,超长期特别国债有点类似于中央层面的专项债,其计入第二本账,同时用于特定的公益性用途,我们简单假设上述5个领域平均分配2000亿国债。同时类比2023年具有相似功能用途的专项债项目的融资结构:

科技创新领域:常见的专项债用途有各类科创区建设、人工智能科技园建设等,我们从2023年专项债中共计筛选出246只样本,项目总投规模13313亿,其中专项债6618亿。财政预算内资金1498亿,债务融资5197亿,据此可知专项债对总投和债务融资的撬动倍数分别为2.01倍和0.79倍。

城乡融合发展和区域协调发展:两者在概念上有所重合,对应常见的专项债用途有市政基建和交通类项目,我们从专项债中筛选出204只专项债,项目总投为64656亿,其中专项债17677亿,财政预算内资金13158亿,债务融资33821亿,可知专项债对项目总投和债务融资的撬动倍数分别为3.66倍和1.91倍。

粮食能源安全:对应常见的专项债用途有高标准农田建设、农牧循环产业园、农牧市场、粮食加工项目等,我们筛选出115只专项债,项目总投962亿,其中专项债463亿,财政预算内资金123亿,债务融资376亿,可知专项债对项目总投和债务融资的撬动倍数分别为2.08倍和0.81倍。

人口高质量发展:对应常见的专项债用途有学校和医院等,我们筛选出131只专项债,项目总投2757亿元,专项债融资501亿元,财政预算内资金253亿,债务融资2003亿,可知专项债对项目总投和债务融资的撬动倍数分别为5.5倍和4.0倍。

综上人口高质量发展主要对应收益率较高的学校、医院等项目,现金流较好的项目并不需要大规模财政投入,债务配套融资比例较高。粮食能源安全和科创领域即期的现金流和收益水平有限,配套性的债务融资较低,而城乡融合和区域协调发展主要对应地区性的基建项目,例如高速公路、铁路、或者传统园区建设,收益水平尚可,债务配套水平也处在平均水平。

我们假设1万亿特别国债在上述5个领域平均分配,则综合测算1万亿特别国债能撬动18820亿的债务配套融资;考虑到项目总投中含有专项债撬动的财政配套资金,将其剔除后,测算得特别国债能撬动起22525亿的项目总投,对债务配套融资和总投的撬动倍数在1.88倍和2.25倍。

2.3 普通国债和一般债

普通国债和一般债分别计入中央政府和地方政府的第一本账,完全用于弥补赤字,而并非对应具体项目。普通国债和一般债是否涉及到配套贷款取决于财政支出领域,如果弥补的赤字投向一般公共服务类、外交类、国防类等支出则一般不涉及配套,如果用于建设项目,例如水利、城乡社区等,则可能会撬动配套贷款。但由于普通国债和一般债直接用于弥补赤字,难以拆分出具体项目。我们采用2022年全国财政决算报告数据,计算出支出结构中建设类支出占比约为38.8%,今年普通国债和一般债还剩3.26万亿,假设其支出结构与2022年一般公共预算支出结构相似,其中38.8%即1.27万亿用于建设类支出。假设其撬动债务配套的比例也为1.88倍(与特别国债相同),则其撬动的信用类融资规模为2.38万亿。假设撬动项目总投也为3.38倍(特别国债未剔除专项债撬动影响的倍数),剔除掉专项债撬动的财政资金影响,则可带动项目总投规模2.85万亿。

3.信用扩张有限,债牛基础不变

结合普通国债、特别国债以及地方债的配套测算数据,我们预测今年5-12月(5.13-12.31)政府债发行合计能带动信用类融资规模7.44万亿,其中普通国债和一般债带动2.38万亿,特别国债带动1.88万亿,专项债带动3.18万亿;合计能撬动项目总投规模13.23万亿,其中普通国债和一般债带动2.85万亿,特别国债带动2.25万亿,专项债带动8.1万亿元。

信用扩张幅度有限,资产欠配依然是债市主要逻辑。5月份之后全年7.8万亿左右的政府债供给大约可以撬动出7.44万亿的信用类配套融资,这一撬动规模略高于往年水平,但不足以对债市构成趋势性的扰动,2021-2023年同期5-12月撬动的信用类融资规模平均为6.68万亿,今年比往年平均多出7600亿。今年虽然有超长期建设国债的配套信贷需求,但考虑到专项债对信贷的撬动效应降低,地方层面化债之后依然面临较强的项目融资管控。我们预计长债在本轮政府债供给中的调整幅度有限,目前10年期国债在2.3%左右,根据前期报告《政府债供给冲击如何?——定量的视角》中结果预测,政府债供给对10年期国债的冲击在10个bp以内,如果供给高峰到来后调整到2.4%附近则可关注机会。

风险提示:

专项债供给压力:如果专项债迎来供给高峰,债市可能调整

假设存在偏差:相关倍数假设存在偏差,导致实际结果与假设不符,1)2024年全年专项债的撬动倍数假设与截至5月5日的倍数保持一致,现实情况下可能会有偏差;2)特别国债撬动倍数计算时,假设在五大领域平均分配,分配金额可能出现偏差;3)假设特别国债在五大领域的撬动倍数与专项债一致,可能与现实情况有偏差;4)假设一般债和国债的撬动倍数与特别国债一致,可能出现偏差

统计存在偏差:专项债项目统计可能不完全

注:本文节选自国盛证券研究所于2024年5月16日发布的研报《政府债券供给数量,乘数效应有多大?》,分析师:杨业伟 S0680520050001、赵增辉S0680522070005。