下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

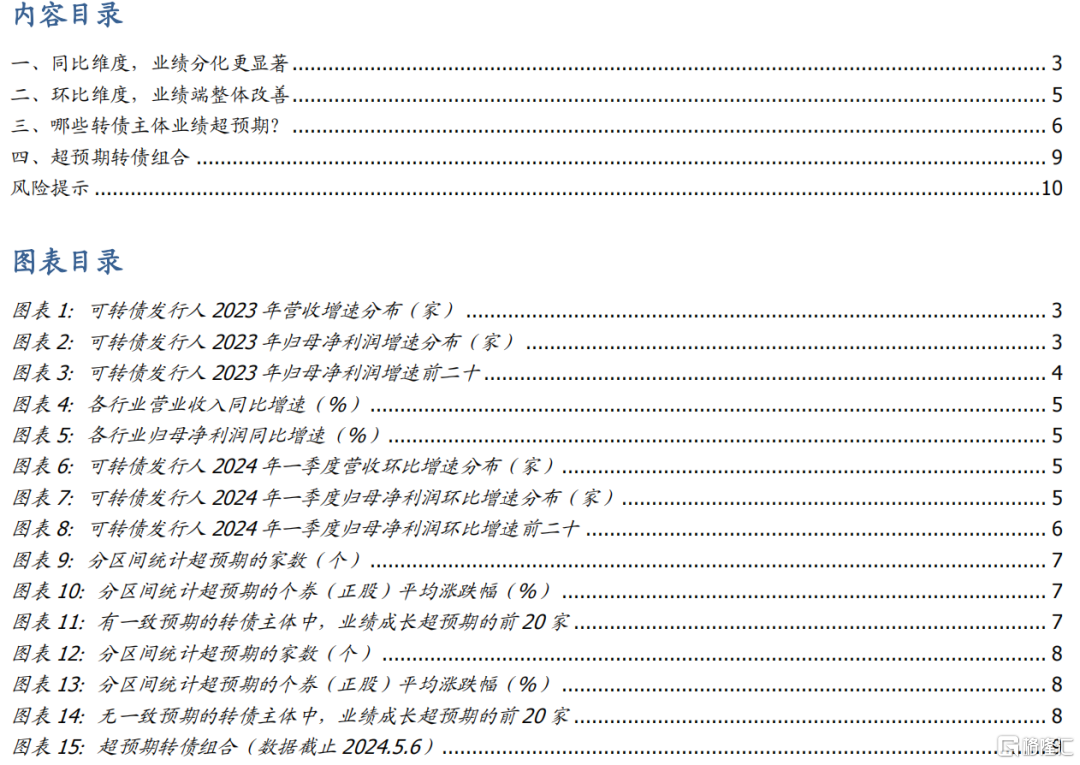

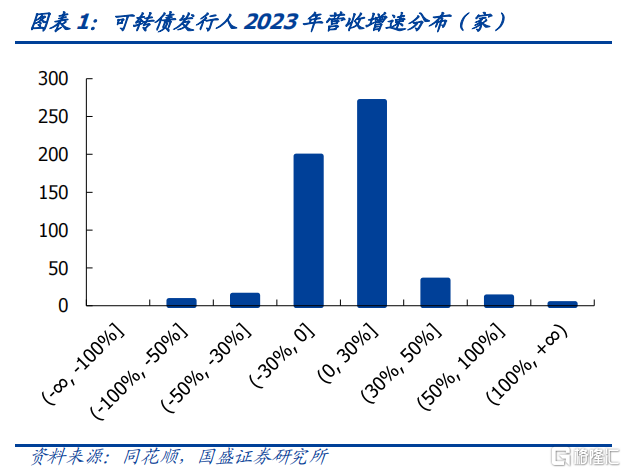

相较于营收端,2023年年报业绩分化明显。截至4月30日,538家现存转债发行人完成披露2023年年报。营收方面,过半数转债发行人2023年营业收入同比增速为正,其中56.51%的发行人营收增速集中在区间0-50%,惠城转债、盛虹转债、欧晶转债、博俊转债、南航转债位列前五。业绩方面,2023年归母净利润同比增速为正的公司有255家,占比为47.40%,28.62%的发行人业绩增速处于0-50%之间,15.8%的发行人业绩增速处于-30-0%,其中惠城转债、嘉美转债、康泰转2、凤21转债、微芯转债分别为2023年归母净利润增速前五。整体而言,2023年年报转债发行人业绩下跌略多于上涨。

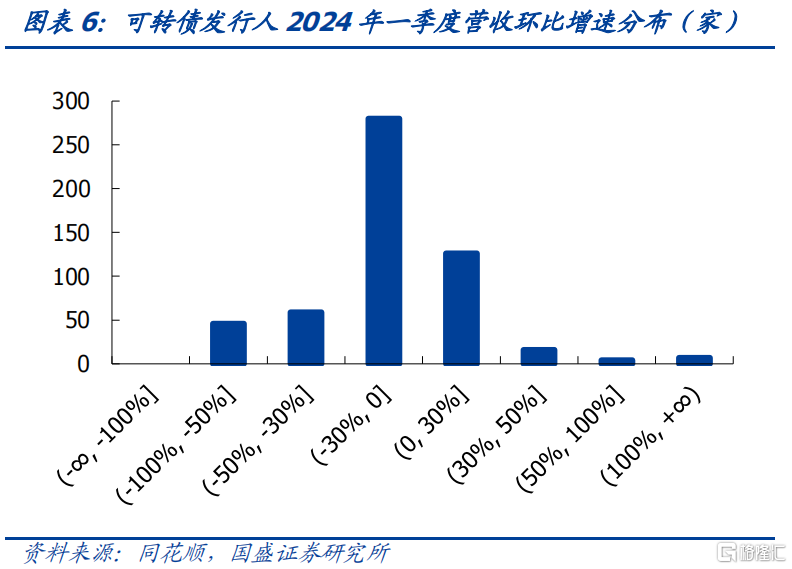

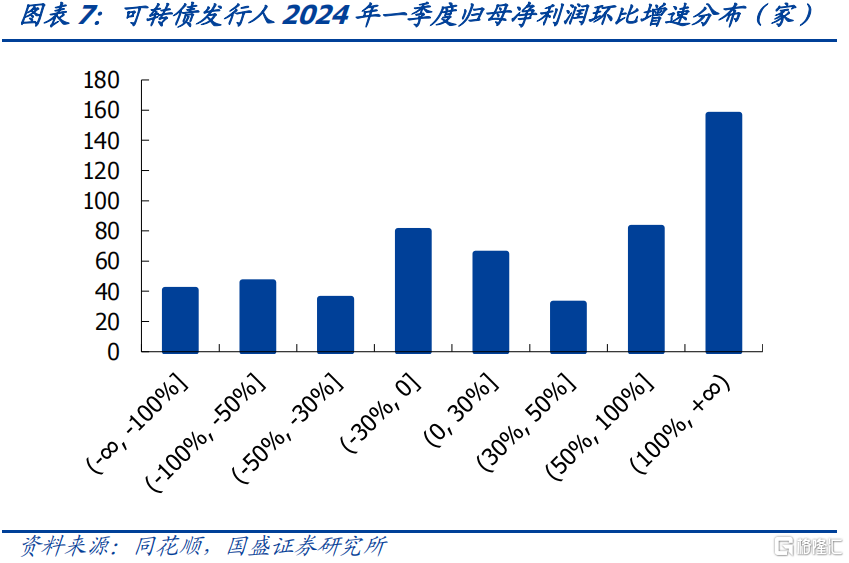

环比维度,24Q1业绩端整体改善。营收方面,过半数转债发行人2024年一季度营业收入环比增速为负,其中52.04%的发行人营收增速集中在区间-30-0%,浙矿转债、大叶转债、海亮转债、瑞达转债和贵广转债24Q1营收环比增速位列前五。业绩方面,2024年一季度归母净利润环比增速为正的公司有336家,占比为62.45%,44.42%的发行人业绩环比增速大于50%,其中文灿转债、海波转债、大参转债、耐普转债和道氏转02分别为2024Q1净利润环比增速前五。整体而言,2024Q1转债发行人业绩环比上涨略多于下跌。2024Q1共有157家企业实现业绩环比上涨高于100%,其中大多数是受上期低基数影响。

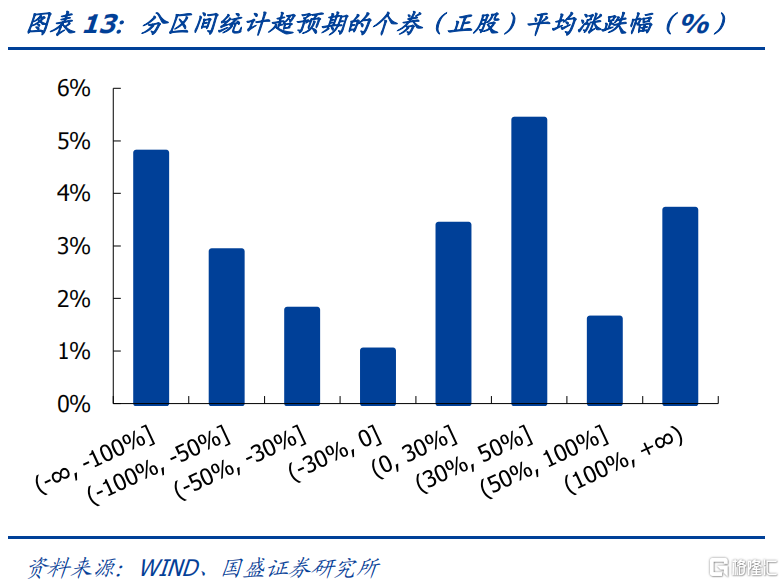

哪些转债主体业绩超预期?本文构筑了一套超预期检测方法,针对具有一致预期的转债标的(369支):1)2023年年报披露的归母净利润实际值大于T(年报实际披露日)-1日的Wind一致预期,即为超预期。2)考虑到年报预报、年报快报的影响,券商可能在年报实际披露前对公司盈利预测做出了及时调整。因此,如果2023年年报披露的归母净利润实际值小于T-1日的Wind一致预期,则对比公司最终业绩与业绩预报披露的数据,即公司2023年实际归母净利润大于T-1日或T2-1日其一的Wind一致预期便属于业绩超预期标的。对于未有一致预期数据转债标的(169支):我们则采取价格波动的角度去判断市场对于业绩披露情绪及反应。具体筛选排序分为三级,如果最优先级数据未有则以次要级数据替代,依序递补。优先级规则如下:1)2023年年报业绩预告披露日前一日与披露日后一日(T2-1日至T2+1日)的区间正股涨跌幅;2)2023年年报业绩快报披露日(后简称为T3日)前一日与披露日后一日(T3-1日至T3+1日)的区间正股涨跌幅;3)2023年年报披露日(T-1日至T+1日)的区间正股涨跌幅。如业绩预告、业绩快报皆未披露,仅统计2023年年报公告的实际归母净利润同比增长率与T日前后区间涨跌幅数据,不做业绩超预期标的之排序。

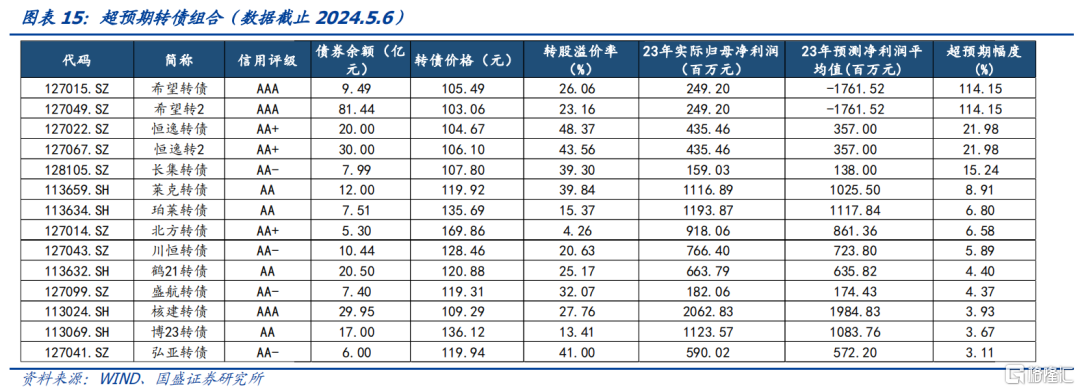

我们选取券商覆盖过具有Wind一致预期数据的个券作为标的池,通过执行超预期幅度达3%以上、转债最新评级AA-及以上、转股溢价率不超过50%、转债余额在5亿以上的筛选标准,我们最终得到希望转债、希望转2、恒逸转债、恒逸转2、长集转债、莱克转债、珀莱转债等14只转债在内的优选组合。

风险提示:可转债估值压缩;可转债信用风险;业绩超预期主体筛选方法或待优化。

报告正文

一、同比维度,业绩分化更显著

相较于营收端,业绩增速分布明显分散。截至4月30日,538家现存转债发行人完成披露2023年年报。营收方面,过半数转债发行人2023年营业收入同比增速为正,其中56.51%的发行人营收增速集中在区间0-50%,惠城转债、盛虹转债、欧晶转债、博俊转债、南航转债位列前五。业绩方面,2023年归母净利润同比增速为正的公司有255家,占比为47.40%,28.62%的发行人业绩增速处于0-50%之间,15.8%的发行人业绩增速处于-30-0%,其中惠城转债、嘉美转债、康泰转2、凤21转债、微芯转债分别为2023年归母净利润增速前五。整体而言,2023年年报发行人业绩下跌略多于上涨。

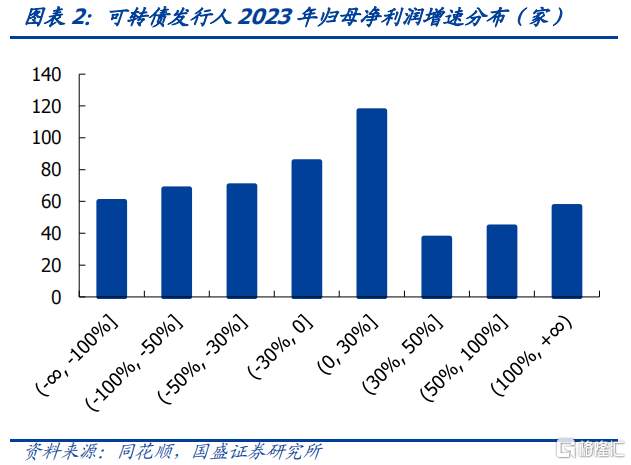

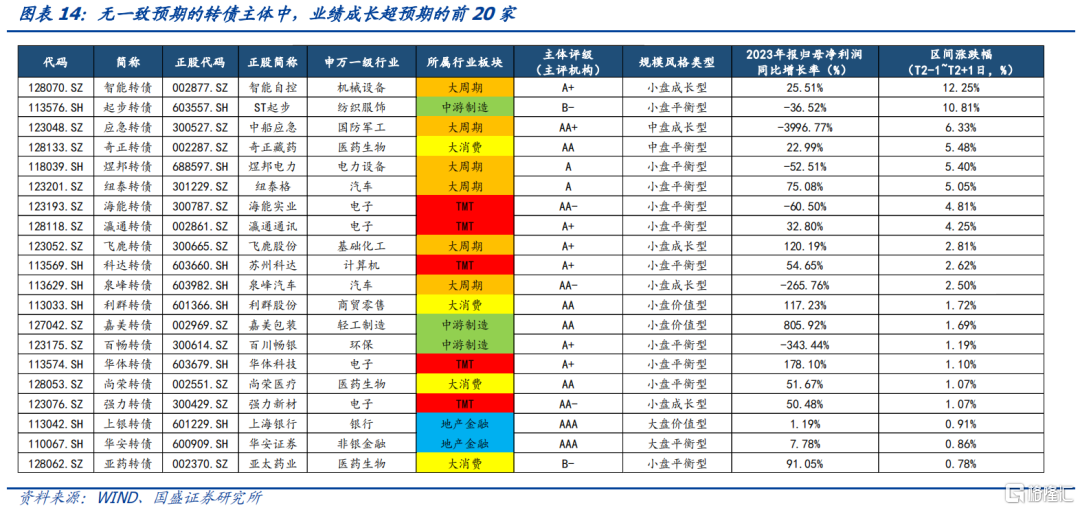

在利润增速前20家的企业中,嘉美包装、新凤鸣、晨丰科技、长久物流、锦鸿集团等公司主要受外部环境改善,需求恢复,营业收入增加影响;微芯生物、卫宁健康、白云电器则受益于转让股权,投资收益增加;惠城环保、新致软件主要是产能释放带来的业绩增长。

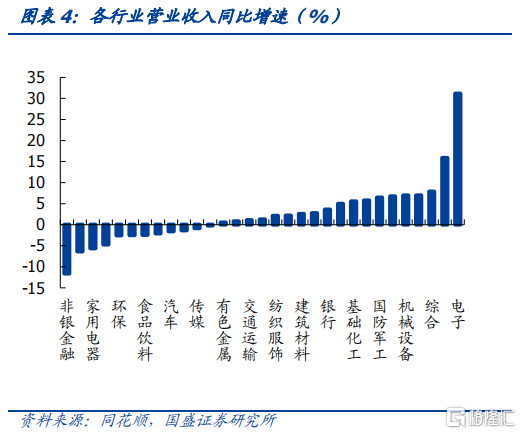

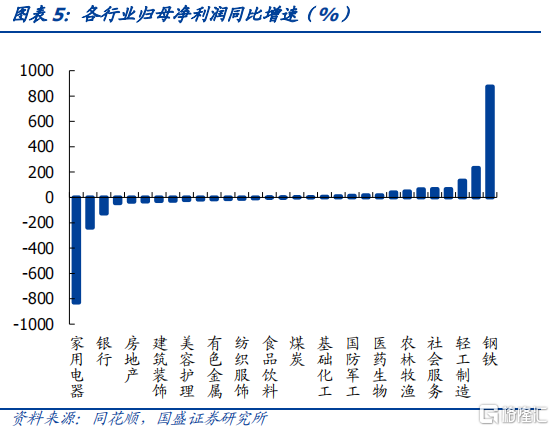

营收端,电子、农牧、综合领跑;业绩端,钢铁、电子、轻工同比增速靠前。从行业分布来看,电子、农林牧渔和综合等行业转债发行人2023营收表现较好,2023年营业收入同比增加31.16%、15.90%和7.89%;非银金融、公用事业及家用电器同比增速分别为-11.64%、-6.39%和-5.63%,排名靠后。业绩方面,钢铁、电子、轻工制造等行业2023年盈利表现优异,归母净利润同比增速分别为874.69%、233.12%和132.87%。家用电器、通信、银行等行业业绩增速相对靠后,同比增速分别为-829.68%、-239.01%、-127.76%。

二、环比维度,业绩端整体改善

业绩端分化,上涨多于下跌。营收方面,过半数转债发行人2024年一季度营业收入环比增速为负,其中52.04%的发行人营收增速集中在区间-30-0%,浙矿转债、大叶转债、海亮转债、瑞达转债和贵广转债24Q1营收环比增速位列前五。业绩方面,2024年一季度归母净利润环比增速为正的公司有336家,占比为62.45%,44.42%的发行人业绩环比增速大于50%,其中文灿转债、海波转债、大参转债、耐普转债和道氏转02分别为2024Q1净利润环比增速前五。整体而言,2024Q1转债发行人业绩环比上涨略多于下跌。2024Q1共有157家企业实现业绩环比上涨高于100%,其中大多数是受上期低基数影响。

三、哪些转债主体业绩超预期?

在讨论转债主体业绩时,我们将转债个券分为两个模块。一是正股具有Wind一致预期业绩数据的行业覆盖个券,二则是正股无一致预期业绩数据的未覆盖个券。具有一致预期数据可转债标的数为369支,未有一致预期数据可转债标的为169支,本次报告覆盖可转债标的总数共538支。为了分析哪些标的业绩超预期,我们设置了以下研究步骤:

具有一致预期数据的转债标的(369支):

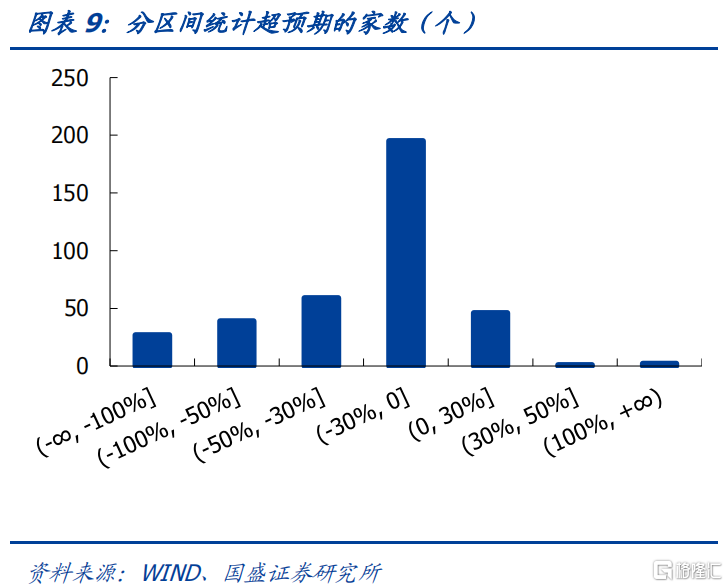

1) 我们将转债主体2023年归母净利润与年报实际披露日(后简称为T日)前一日的Wind一致预期净利润数据进行分析,计算实际值与预期值之间的偏差幅度。2023年年报披露的归母净利润实际值大于T-1日的Wind一致预期,即为超预期。

2)考虑到年报预报、年报快报的影响,券商可能在年报实际披露前对公司盈利预测做出了及时调整。如果2023年年报披露的归母净利润实际值小于T-1日的Wind一致预期,则采取2023年年报业绩预告披露日(后简称为T2日)前一日的Wind一致预期为参照,即公司2023年实际归母净利润大于T-1日或T2-1日其一的Wind一致预期便属于业绩超预期标的。

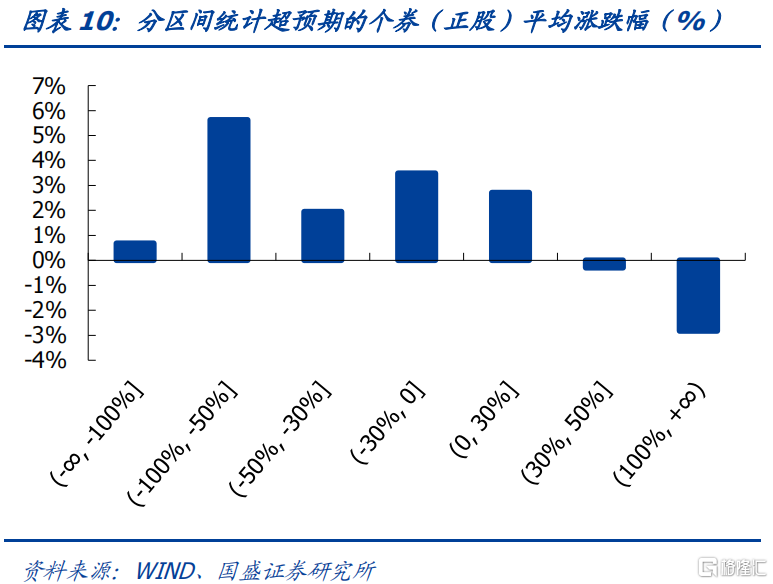

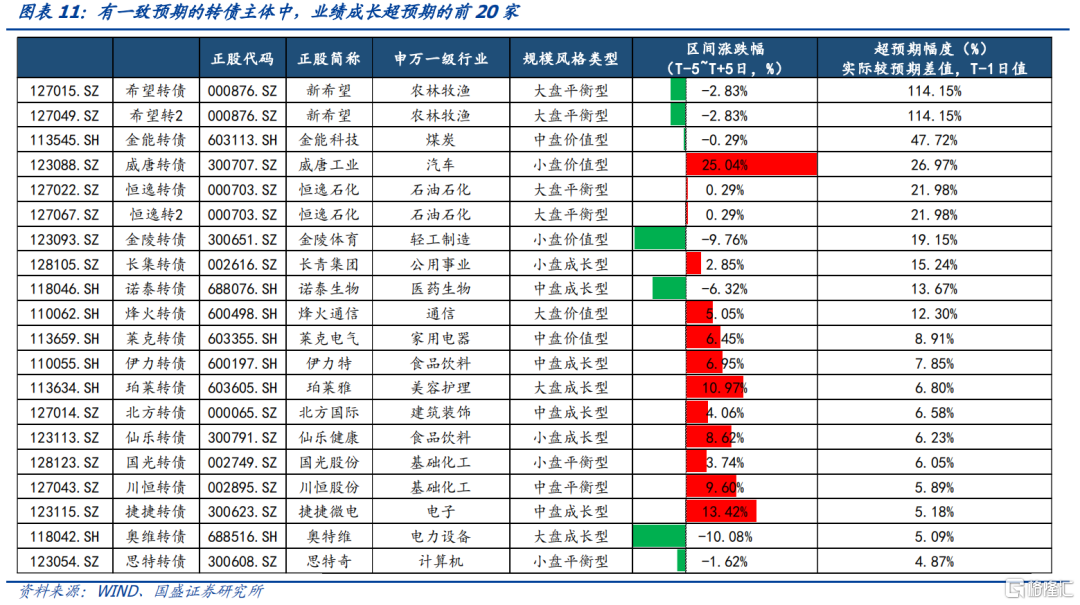

我们选取业绩超预期成长前20名的个券来看,数据显示业绩超预期个券的主体行业集中在大消费和大周期两大板块,正股区间(T-5日至T+5日)涨跌幅平均为3.18%,其中最大涨幅为25.04%。而从个券属性来看,大盘平衡型、中盘成长型属性占据大多数共8支。

未有一致预期数据转债标的(169支):

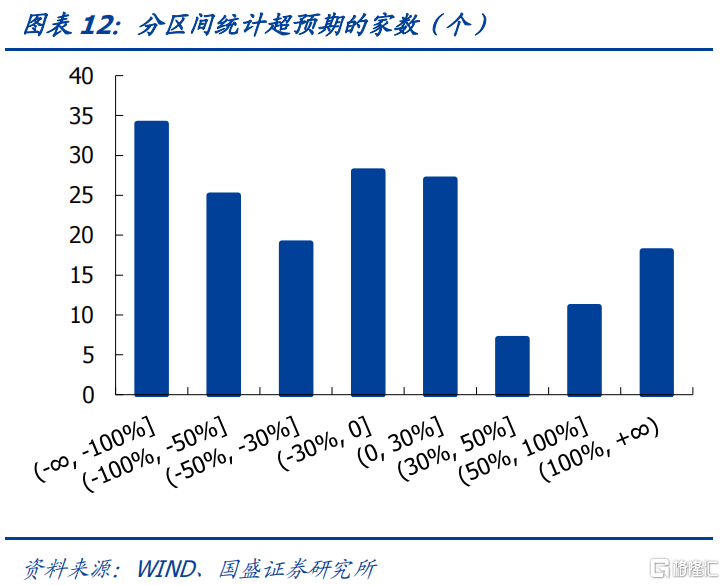

我们则采取价格波动的角度去判断市场对于业绩披露情绪及反应。具体筛选排序分为三级,如果最优先级数据未有则以次要级数据替代,依序递补。优先级规则如下:1)2023年年报业绩预告披露日前一日与披露日后一日(T2-1日至T2+1日)的区间正股涨跌幅;2)2023年年报业绩快报披露日(后简称为T3日)前一日与披露日后一日(T3-1日至T3+1日)的区间正股涨跌幅;3)2023年年报披露日(T-1日至T+1日)的区间正股涨跌幅。如业绩预告、业绩快报皆未披露,仅统计2023年年报公告的实际归母净利润同比增长率与T日前后区间涨跌幅数据,不做业绩超预期标的之排序。最终根据区间正股涨跌幅降幂排列,分析涨幅前20名2023年年报归母净利润同比增长率与2023年年报业绩预告净利润变动幅度的偏离度,进行个券属性的统计分析。

我们选取业绩披露前后区间正股涨幅前20名的个券来看,有4家的实际净利润较业绩预告、快报超预期成长。涨幅前20名的个券主体信用评级达AA-级以上占比50%,而正股区间(T2-1日至T2+1日)涨跌幅平均为3.64%,其中最大涨幅为12.25%。

四、超预期转债组合

我们选取券商覆盖过具有Wind一致预期数据的个券作为标的池,通过把控信用风险、流通规模、估值、以及业绩超预期程度来筛选转债组合:

1)控制信用风险

为降低可转债违约风险,我们对可转债信用评级进行限制,将AA-及以上的信用评级作为最低评级要求。

2)合理的流通盘限制

当我们选择超预期策略时,应当考虑市场反应产生的流动性风险问题,我们将转债余额限制在5亿以上作为最低的流动性风险的筛选要求。

3)优选低估值标的

可转债自带的期权属性使得标的间具备不同的潜在收益空间。转股溢价率指标衡量了可转债标的的估值水平,当转股溢价率越高,说明可转债对应正股需要上涨更大幅度来消化估值,潜在赔率越高。转债随权益市场震荡,我们建议投资者参考转股溢价率在50%及以下的可转债。

4)超预期幅度

转债主体业绩超预期幅度分化明显,我们优先考虑超预期幅度在3%以上的标的。

通过执行超预期幅度达3%以上、转债最新评级AA-及以上、转股溢价率不超过50%、转债余额在5亿以上的筛选标准,我们最终得到希望转债、希望转2、恒逸转债、恒逸转2、长集转债等14只转债在内的优选组合,个券详情如下图所示:

风险提示:

1、可转债估值压缩:权益市场震荡,后期可能对转债估值产生被动压力。

2、可转债信用风险:AA-及以上债项评级的可转债仍然有可能存在短期偿债能力不足等信用风险。

3、业绩超预期主体筛选方法或待优化:本文构筑的超预期筛选方法具备一定主观性,有改善空间。

注:本文节选自国盛证券研究所于2024年5月14日发布的研报《哪些转债业绩超预期?》,证券分析师:

杨业伟 S0680520050001

yangyewei@gszq.com

王素芳 S0680123070046

wangsufang@gszq.com