下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期风险偏好边际修复,避险资金流出对黄金价格的压制作用已有所显现。年初以来,美国通胀黏性促使降息预期不断调整,我们认为黄金投机市场或仍处于预期主导阶段,与2013-15年的加息预期交易阶段正好相反,利率将降未降、衰退风险仍存之际,降息预期交易阶段可能是黄金的价值彰显时刻,短期避险回调后,我们认为黄金价格或仍有望继续受益于降息预期交易。往前看,在不发生全球动荡或经济衰退的基准情形下,我们提示市场交易的反身性或意味着黄金价格中存在远期泡沫风险,对标2016年,我们提示美联储货币政策的靴子落地可能成为黄金泡沫破灭的“导火索”。

摘要

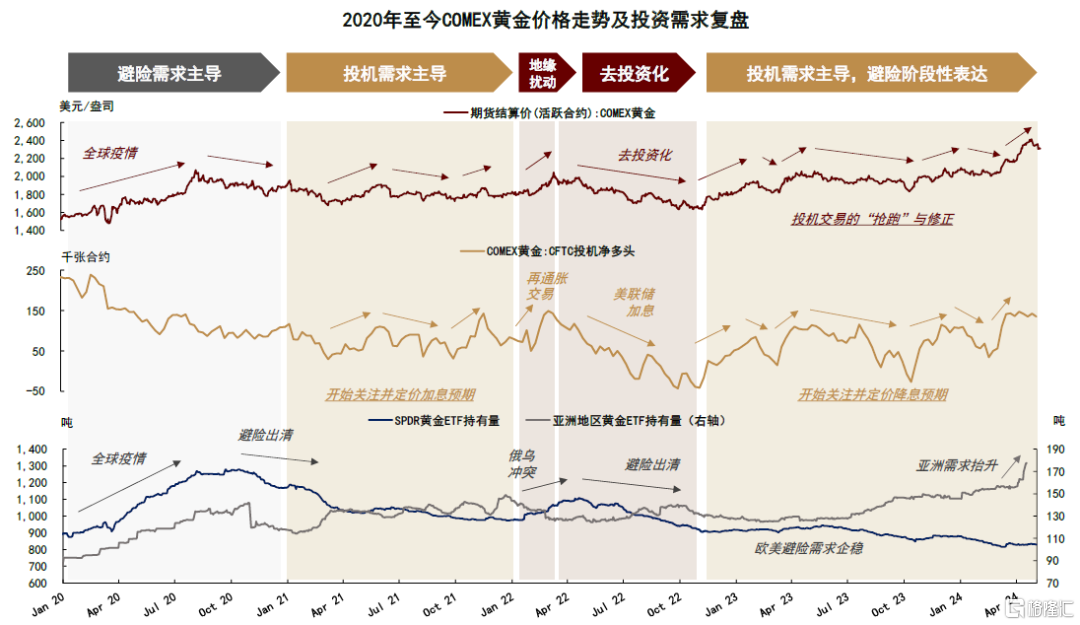

3月以来黄金价格表现偏强,COMEX金价屡创历史新高,超出我们预期。黄金价格与传统美债利率模型的偏差进一步扩大,引发市场对于黄金定价框架的较多讨论。在2022年8月21日发布的研究报告《贵金属:资产配置中的黄金角色》中,我们提出投资需求主导黄金价格,投机需求与避险需求共同组成黄金传统的双属性定价模式。2022-23年,长期稳定的全球央行购金需求发生突变,在2024年1月14日发布的研究报告《黄金:水涨船高还是预期交易?》中,我们提出央行购金行为或已成为了冲击黄金传统框架的第三变量,当下黄金市场或由期货投机、黄金ETF和全球央行购金三重因素共同决定。

三重需求视角看,我们认为2022年至今黄金价格相较传统利率模型的持续性溢价或由投机市场的降息预期交易、黄金ETF的阶段性避险需求和央行购金增量共同组成。其中,存量溢价主要来自于突变的央行购金需求,1Q24全球央行购金步伐延续,或使得存量溢价得以企稳。而对于年初以来的溢价增量,我们认为或相继受益于市场投机情绪和避险买需增加。虽然央行购金行为的突变对黄金传统的双属性框架形成冲击,但我们认为当前的黄金市场也并非没有可以借鉴的历史经验。经过深入研究,我们认为2008-2016年与2020年至今的黄金市场具备较高的可比性,黄金价格的历史性突破、央行购金的结构性突变、利率模型的阶段性“失效”等市场特征基本均能形成对照。

历史经验显示,黄金市场的反身性交易可能带来泡沫风险。就当下市场而言,近期风险偏好边际修复,避险资金流出对黄金价格的压制作用已有所显现。年初以来,美国通胀黏性促使降息预期不断调整,我们认为黄金投机市场或仍处于预期主导阶段,与2013-15年的加息预期交易阶段正好相反,利率将降未降、衰退风险仍存之际,降息预期交易阶段可能是黄金的价值彰显时刻,短期避险回调后,我们认为黄金价格或仍有望继续受益于降息预期交易。往前看,在不发生全球动荡或经济衰退的基准情形下,我们提示市场交易的反身性或意味着黄金价格中存在远期泡沫风险,对标2016年,我们提示美联储货币政策的靴子落地可能成为黄金泡沫破灭的“导火索”。当市场从降息预期交易转向降息交易,随着经济预期改善,我们认为顺周期的大宗商品可能更受青睐。

预期交易主导溢价抬升,3月以来谁在继续买黄金?

在2024年1月14日发布的研究报告《黄金:水涨船高还是预期交易?》中,我们基于美国经济潜在增速,提出2000美元/盎司以上的黄金高价或既受益于已经上移至1300-1500美元/盎司的公允价值,也有因预期交易对美国经济尚未完全解除的衰退风险和美联储降息空间提前定价而计入的溢价空间,黄金市场或并非稳态。3月以来,黄金的强势表现超出我们预期。一方面,一季度美国GDP环比折年率录得1.6%,低于CBO在2024年2月发布的潜在增速水平预期(2.23%),我们认为或显示金价“水涨船高”的趋势性支撑并未被证伪,但或仍不足以支撑当前高价。另一方面,黄金溢价在预期交易的支撑下进一步抬升。从需求视角看,我们认为期货投机和黄金ETF或相继成为了今年3月和4月黄金价格上行的主要来源。1Q24全球央行购金步伐稳健,同比基本持平,我们认为其或继续扮演着传统框架之外的第三重变量,并使得2H22以来已经计入黄金价格中的存量溢价得以企稳。此外,我们认为居民消费和工业用金对黄金价格的影响或仍较为有限。

2008-16年的历史启示:反身性交易或带来泡沫风险

虽然突变的央行购金需求成为了黄金传统框架之外的第三变量,但我们认为当前黄金市场或也并非没有可以参考的历史经验。经过深入研究,我们认为2008-16年与2020年至今的黄金市场具备较高的可比性,历史阶段中市场预期的线性外推和黄金需求的反身性特征或对于黄金后市判断具备较高的参考价值。

► 黄金ETF:2008年金融危机和2020年新冠疫情同为冲击全球金融市场的系统性风险事件,分别触发了2008-09年和2020年的全球黄金ETF增持浪潮。市场对于避险需求的预期外推体现在认为只要风险事件没有结束、市场对于黄金的避险需求会持续存在。但实际上,避险需求的反身性体现在避险资金不会长期停留。往前看,虽然我们并不预期2024年全球宏观环境会出现系统性风险事件,在地缘风险依然涌动、美国增长压力仍存之际,宏观环境的不确定性或将持续存在,可能会阶段性压制市场风险偏好,支撑黄金ETF等避险需求,例如4月以来的地缘风险行情。但我们提示,风险事件带来的避险需求大多难以长期停留,这对于近期表现亮眼的亚洲黄金ETF同样适用,也已在4月下旬以来的资金流出趋势中得以印证。

► 期货投机:美债利率是黄金期货投机交易的主导因素,也是美联储货币政策周期影响黄金价格的传导路径。当前期货投机市场正处于降息预期交易阶段,市场对于投机交易的预期外推体现在认为降息预期交易期间的利好会延续至降息交易期间,但历史经验显示,投机交易的“买预期”交易本质为提前定价预期空间,其反身性体现在随着预期落定或落空,“卖事实”交易会促使投机需求获利了结或离场,使得利率预期可能难以线性外推。对标历史,黄金价格虽然在2013-15年的加息预期交易阶段持续回落,也曾与美债利率出现同跌行情,但在2015年12月美联储首次加息落定后,黄金价格在加息交易中明显反弹,同时黄金期货的投机净多头迅速转为增持。往前看,我们认为期货投机交易或有望在降息预期交易阶段继续支撑黄金价格,反身性风险可能会在降息交易阶段显现。

► 央行购金:我们认为全球央行的购金和售金行为或非取决于资产价格的短期涨跌,其目的在于规避美联储货币政策的中期不确定性,或是对冲地缘政治局势的长期风险。2022下半年以来,全球央行购金超预期增加,支撑黄金价格相较市场持仓抬升较多,这一情形与2011年较为类似。2011-12年的欧债危机与2022年的俄乌冲突也都引发了关于信用货币体系的一些争论。市场对于央行购金需求的预期外推体现在认为只要央行继续购金、黄金价格会持续上行,但我们认为在央行购金需求企稳后,溢价可能不会持续抬升。历史经验显示,2011年期间由央行购金超预期增加带来的黄金溢价在2015年12月美联储加息落定之后得以出清,央行购金数量也在2016-17年有所下降。往前看,我们提示货币政策和地缘局势相关不确定性下降后,央行购金的反身性可能带来溢价回调压力。

往前看,短期或受益于降息预期交易,但远期的反身性交易或引发泡沫风险

就当下市场而言,货币政策与宏观环境均存在较高不确定性,美联储降息预期的延后或意味着黄金市场的预期交易阶段尚未结束,我们认为黄金价格相较公允价值的溢价可能在美联储降息落定之前持续存在。与2013-15年的加息预期交易阶段正好相反,我们认为降息预期交易阶段可能是贵金属资产的价值彰显时刻,短期避险回调过后,黄金价格或仍有望继续受益于利率预期交易。往前看,2013-16年的历史经验显示,市场交易的预期外推可能会因需求的反身性而面临修正风险,在央行购金带来的中期溢价和降息预期计入的投机空间共同向上支撑黄金价格的情形下,我们提示这或意味着当前黄金价格中存在远期泡沫风险。在不发生全球动荡或经济衰退的基准情形下,我们认为美联储降息靴子落地可能成为黄金泡沫破灭的“导火索”。当市场从降息预期交易转向降息交易,随着经济预期改善,我们认为顺周期的大宗商品可能更受青睐。

基准情形之外,我们维持此前报告中的观点,黄金价格能否在2000美元/盎司上方维持高位运行,或需公允价值提供更为稳定的支撑。我们认为或至少需要对应美国潜在经济增速的进一步趋势下移,即若美国经济“硬着陆”情形兑现,并对长期经济增长预期形成压制,我们认为“水涨船高”的趋势支撑或有望接力预期交易,在此情形下,我们判断黄金价格或能够在2000美元/盎司上方获得长期稳定支撑。

正文

3月以来黄金价格表现偏强,COMEX金价屡创历史新高,超出我们预期。黄金价格与传统美债利率模型的偏差进一步扩大,引发市场对于黄金定价框架的较多讨论。与传统的大宗商品不同,黄金供给侧为存量市场,需求侧主导定价框架。据世界黄金协会数据,黄金实物需求可分为投资需求(包含金条金币、ETF等金融产品)和消费需求(包含珠宝首饰、工业及其他)两大类。央行黄金储备变动并非黄金需求的稳定来源,全球央行自2010年后从净售金转变为净购金方,正式成为黄金需求的一部分。此外,衍生品市场的发展使得期货市场交易也对黄金价格形成重要影响,这点与石油市场较为相似。

黄金传统定价框架是投机+避险的双重投资属性。在2022年8月21日发布的研究报告《贵金属:资产配置中的黄金角色》中,我们提出投资需求是主导黄金价格的基本面变量,可以划分为投机需求和避险需求。其中,投机仓位配置黄金的目的为短期获益,投机价值与持有黄金的机会成本负相关,即市场普遍讨论的“利率模型”;避险仓位配置黄金的目的为平滑收益波动,且大多为长期持有,避险价值波动取决于风险偏好变化。

央行购金突变,或为冲击传统框架的第三因素。2022下半年以来,黄金价格与我们传统观测的投资需求(全球黄金ETF持仓量和CFTC黄金投机净多头持仓量)走势出现背离,同时较美债利率模型持续存在较大偏差。我们认为主因或为曾经相对稳定的第三需求因素发生突变,对传统定价框架形成冲击。在2024年1月14日发布的研究报告《黄金:水涨船高还是预期交易?》中,我们提出黄金价格与市场持仓的持续背离在2010-2011年也曾出现过,并伴随着的便是全球央行从净售金方转变为净购金方,与2022下半年以来全球央行购金需求的超预期增加较为类似。此外,2022年以来全球居民与工业部门的黄金消费相对平稳,我们判断或暂未对黄金价格形成显著影响。

我们认为当前黄金价格或由期货投机、黄金ETF和全球央行购金三重因素共同决定。2022年至今黄金利率模型的持续性偏差,或由投机市场的降息预期交易、ETF市场的短时避险需求和央行购金增量共同组成。2024年3月以来黄金溢价的进一步抬升或相继受益于投机增持和避险买需,央行购金需求延续或使得存量溢价得以企稳。虽然不同于传统的双属性框架,但我们认为当前的黄金市场也并非没有可以借鉴的历史经验。经过深入研究,我们认为2008-2016年与2020年至今的黄金市场具备较高的可比性,黄金价格的历史性突破、央行购金的局部性突变、利率模型的阶段性失效等市场特征基本均能形成一一对照。

通过与2008-2016年期间可比阶段的对照分析,我们认为黄金市场的反身性交易可能带来泡沫风险。就当下市场而言,近期风险偏好边际修复,避险资金流出对黄金价格的压制作用已有所显现。年初以来,美国通胀黏性促使降息预期不断调整,我们认为黄金投机市场或仍处于预期主导阶段,与2013-15年的加息预期交易阶段正好相反,利率将降未降、衰退风险仍存之际,降息预期交易阶段可能是黄金的价值彰显时刻,短期避险回调后,我们认为黄金价格或仍有望继续受益于降息预期交易。往前看,在不发生全球动荡或经济衰退的基准情形下,我们提示市场交易的反身性或意味着黄金价格中存在远期泡沫风险,对标2016年,我们提示美联储货币政策的靴子落地可能成为黄金泡沫破灭的“导火索”。

预期交易主导溢价抬升,年初以来谁在继续买黄金?

在2024年1月14日发布的研究报告《黄金:水涨船高还是预期交易?》中,我们提出2000美元/盎司以上的黄金高价格或既受益于已经上移至1300-1500美元/盎司的公允价值,也有因预期交易对美国经济尚未完全解除的衰退风险和美联储降息空间提前定价而计入的溢价空间,当前黄金市场或并非稳态。

3月以来,黄金价格强势超出我们预期,COMEX金价屡破历史新高。一方面,一季度美国GDP环比折年率录得1.6%,低于CBO在2024年2月发布的潜在增速水平预期(2.23%),我们认为或显示金价“水涨船高”的趋势性支撑并未被证伪,但或仍不足以支撑当前高价。另一方面,预期交易驱动黄金溢价进一步抬升。从需求视角来看,我们认为期货投机和黄金ETF或相继成为了2024年3月和4月黄金溢价抬升的主要来源。此外,1Q24全球央行的购金需求维持稳定,我们认为其或继续扮演着黄金传统框架之外的第三重影响因素,并使得从2022下半年以来已经计入黄金价格中的存量溢价得以企稳。相比之下,我们认为居民消费和工业用金对黄金价格的影响或仍较为有限。

图表1:期货投机和黄金ETF或相继成为了3月和4月黄金溢价抬升的主要来源

资料来源:彭博资讯,中金公司研究部

期货交易定价降息预期,黄金市场投机氛围较浓

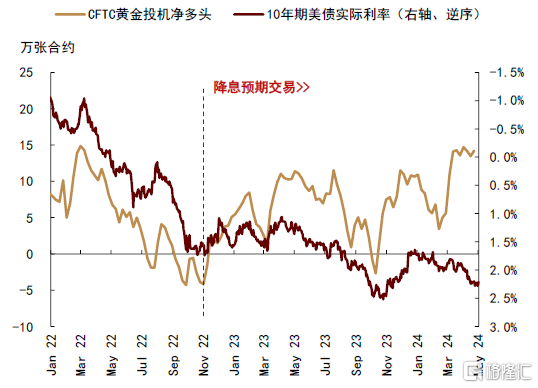

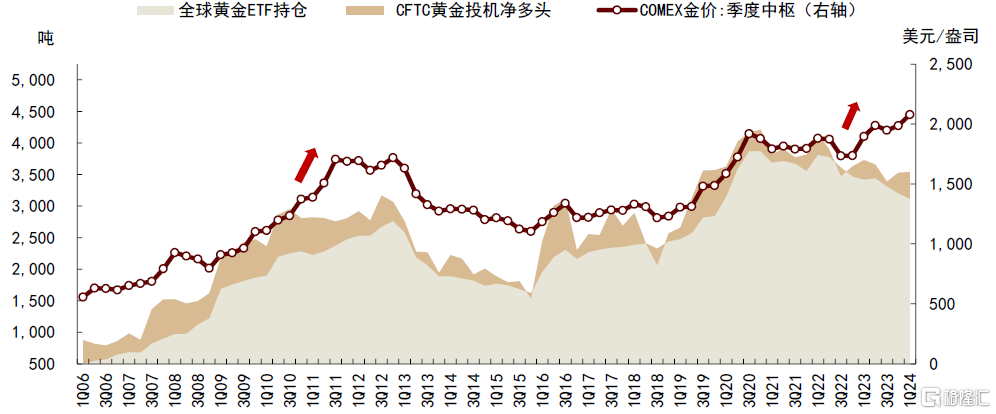

我们认为期货投机需求或为年初以来金价上涨的主要来源。基于HP滤波分析,我们将黄金价格拆分为波动项和趋势项两部分,2024年4月COMEX金价中枢达到2335美元/盎司,较去年12月抬升约272美元/盎司,其中,约181美元/盎司的涨幅来源于波动项、92美元/盎司的涨幅来源于趋势项。可以看到,2022年3月美联储步入加息周期后,黄金价格的波动项基本由期货投机需求主导,这一特征在年初以来依然延续。

截至4月末,CFTC公布的COMX黄金期货投机净多头较1月末累计增加约154%,达到2022年以来高点,显示黄金市场投机氛围较浓,我们认为或为年初以来、特别是3月黄金价格上涨的主要来源。据世界黄金协会数据,1Q24全球黄金需求同比增加约32吨,其中,场外交易及其他需求增加约94吨,为主要增量来源,或也印证了市场投机交易对于黄金需求和黄金价格的支撑作用[1]。

图表2:2022年以来,期货投机主导黄金价格的波动项

资料来源:彭博资讯,中金公司研究部

图表3:2023年以来金价中枢上移,基本来源于投机需求增加

资料来源:彭博资讯,中金公司研究部

从交易逻辑来看,市场投机需求一般取决于利率环境变化,在货币政策转向的讨论阶段,会受到市场预期的较大影响。2022年11月,随着美国通胀数据超预期回落,期货市场开始对美联储降息预期进行提前定价,步入“买预期,卖事实”阶段,我们也曾发布多篇报告进行分析。可以看到,COMEX黄金期货投机净多头在美债利率上行放缓之后开始步入预期交易阶段,虽然交易行为的“买预期”会随着美国经济基本面与美债利率实际走势进行阶段性的修正和“卖事实”,但在美联储从加息退坡到利率平台期的政策转向阶段,降息预期交易难以被完全证伪,也使得黄金价格与美债利率的负相关性有所减弱。

图表4:2022年底美联储降息预期交易开启,主导黄金期货投机需求抬升

资料来源:彭博资讯,中金公司研究部

图表5:降息预期交易会阶段性修正,但在货币政策转向讨论期内难以被完全证伪

资料来源:彭博资讯,中金公司研究部

地缘事件压制风险偏好,4月全球黄金ETF增持

世界黄金协会数据显示,一季度全球黄金实物投资需求同比减少约76.7吨,其中主要是全球黄金ETF及类似产品需求同比减少约85吨,同时金条硬币等实物需求同比增加约8.4吨。在美国经济增长韧性仍存之际,以欧美地区为主导的全球黄金ETF需求维持相对弱势,符合我们的预期。

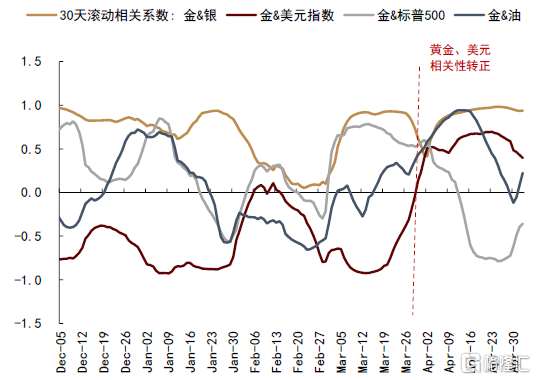

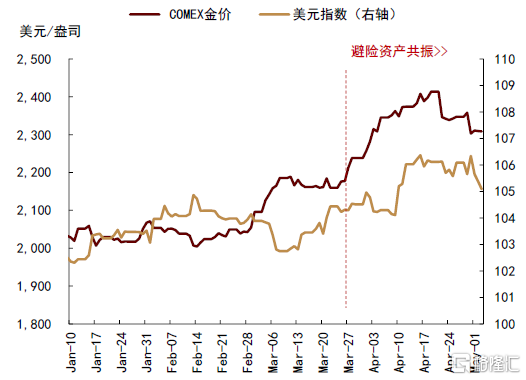

但二季度以来,我们看到市场风险偏好恶化带来避险需求,并对黄金价格形成一定支撑。一方面,从资产价格相关性看,3月底开始黄金价格与美元指数阶段性转为正相关性。从历史经验来看,黄金与美元同步上涨一般发生在风险事件发酵时期,二者同时受益于避险资产价值抬升。我们认为本次黄金和美元同涨或源于中东地缘政治局势导致的市场风险偏好恶化,也可以在黄金与石油价格的共振向上中得以印证。此外,我们再次重申将美元纳入黄金的价格分析框架可能会带来较大的预测风险。美元与黄金的相关性虽然较强,但二者既有基于利率的负相关性,又有同为避险资产的正相关性,相关性并不稳定。

图表6:3月底以来黄金价格与美元指数相关性转正

资料来源:彭博资讯,中金公司研究部

图表7:避险价值主导黄金与美元共振

资料来源:彭博资讯,中金公司研究部

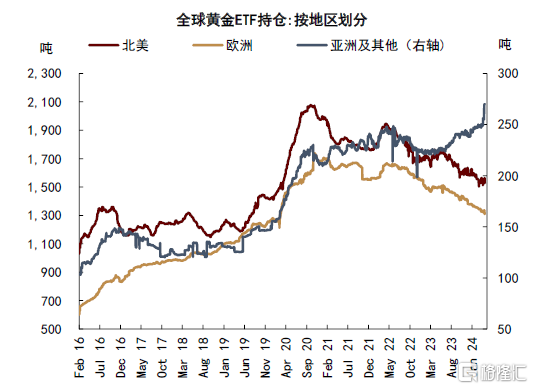

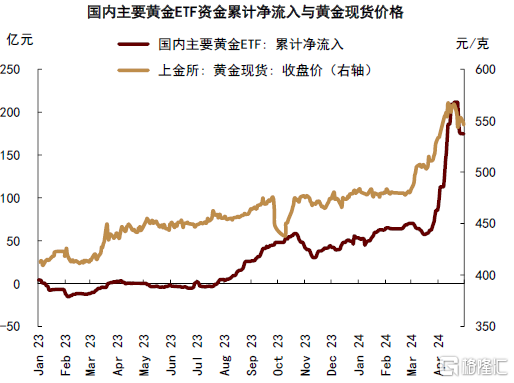

另一方面,作为黄金避险需求的主要载体,以SPDR黄金ETF为代表的欧美黄金ETF需求在3月底随着VIX指数上升而阶段性增持。据彭博数据,4月全球黄金ETF增持约12.7吨,为2023年6月以来首次录得月度净增量。亚洲市场黄金ETF需求与欧美市场的分歧也从二季度初开始进一步强化。据彭博数据,4月亚洲黄金ETF持有量快速增加约13%,我们认为或反映不同地区的市场风险偏好有所分化,持续性或仍待观察。往前看,我们提示亚洲地区黄金ETF需求的长期发展可能成为全球黄金需求侧潜在的趋势变量,当下市场体量或仍有待扩张。

图表8:4月全球黄金ETF净增持,为2023年6月以来首次

资料来源:彭博资讯,中金公司研究部

数据说明:2024年5月数据截至3日

图表9:全球不同市场的风险偏好有所分化

资料来源:彭博资讯,中金公司研究部

央行购金步伐稳健,仍是传统框架外的第三因素

长期平稳的央行购金需求在2022-23年意外突变,成为冲击传统框架的第三重因素。2022下半年以来,黄金价格与我们在上文分析到的传统投资需求(全球黄金ETF持仓量和CFTC黄金投机净多头持仓量)出现背离,同时较美债利率模型持续存在较大偏差。我们认为主因或为曾经相对稳定的第三需求因素发生突变,对传统定价框架形成冲击。在2024年1月14日发布的研究报告《黄金:水涨船高还是预期交易?》中,我们提出黄金价格与市场持仓的持续背离在2010-2011年也曾出现过,当时全球央行从净售金方转变为净购金方,与2022下半年以来全球央行购金需求的超预期增加较为类似。

我们认为当前黄金价格中的存量溢价支撑或主要来自于突变的央行购金需求。据世界黄金协会数据,1Q24全球央行继续购金约289.7吨,基本持平于1Q23的286.2吨。央行购金步伐稳健,我们认为可能使得黄金价格中已经计入的存量溢价得以企稳。

图表10:1Q24黄金价格与ETF持仓及投机头寸的分歧延续

资料来源:彭博资讯,中金公司研究部

图表11:1Q24全球央行购金步伐稳健,或使得存量溢价得以企稳

资料来源:世界黄金协会,中金公司研究部

实物消费维持平稳,对黄金价格的影响或仍有限

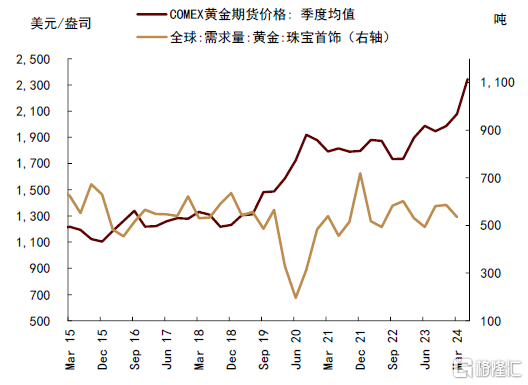

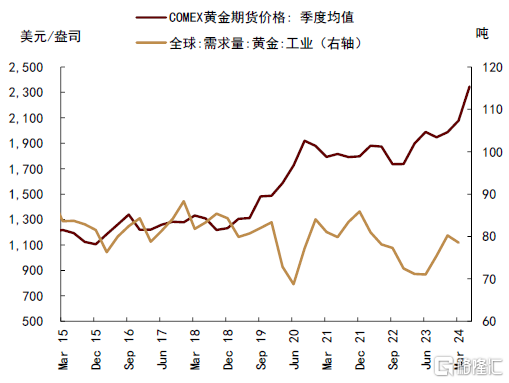

投资需求和央行购金之外,据世界黄金协会数据,2023年全球黄金需求中约50%为消费类需求,包含居民珠宝首饰消费和工业部门消费,合计约2490吨/年。在2022年8月发布的研究报告《贵金属:资产配置中的黄金角色》中,我们提出投资需求是黄金价格的传统定价因素,而随着2022-23年央行购金需求超预期抬升,我们认为其或已阶段性地成为了传统框架之外的第三重因素。

相较之下,我们认为实物消费需求对黄金价格的影响仍较有限。居民消费行为倾向于“买涨不买跌”,大多扮演着价格趋势的推动者,而难以成为趋势拐点的触发者。同时,实物消费需求也易受到高价格的反向抑制。可以看到,2020年以来黄金价格中枢上移的同时,实物消费需求维持相对平稳。

图表12:全球黄金珠宝消费与黄金价格

资料来源:彭博资讯,世界黄金协会,中金公司研究部

图表13:全球黄金工业需求与黄金价格

资料来源:彭博资讯,世界黄金协会,中金公司研究部

2008-16年的历史启示:反身性交易或带来泡沫风险

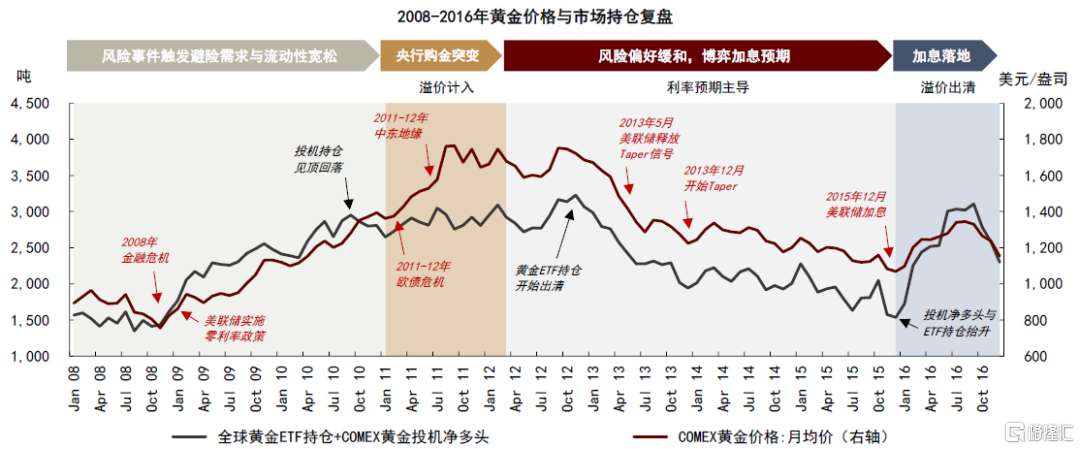

虽然近年央行购金需求的突变成为了黄金传统框架之外的第三变量,我们认为当前黄金市场或也并非没有可以参考的历史经验。经过深入研究,我们认为2008-2016年与2020年至今的黄金市场具备较高的可比性。不论是系统性风险事件与地缘局势交织驱动的ETF避险买需、美联储货币政策转向讨论期的利率预期交易,还是超预期突变的央行购金需求,基本均能够形成一定对照。往前看,我们认为历史阶段中市场预期的线性外推和黄金需求的反身性特征或对于黄金后市判断具备较高的参考价值。

图表14:2008-2016年黄金价格与市场持仓分阶段复盘

资料来源:彭博资讯,中金公司研究部

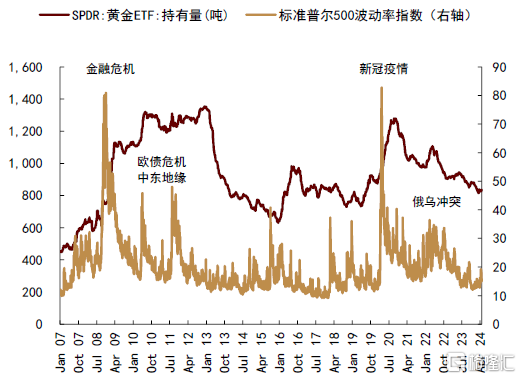

黄金ETF:风险事件触发避险需求,但一般不会长期停留

2008年金融危机和2020年新冠疫情同为冲击全球金融市场的系统性风险事件,分别触发了2008-2009年和2020年的全球黄金ETF增持浪潮。随后,不论是2011-12年的欧债危机和中东局势,还是2021-22年的疫情长尾退出和俄乌冲突,频繁发生的风险事件对黄金避险性配置需求形成阶段性支撑。

市场对于避险需求的预期外推体现在只要风险事件没有结束,市场对于黄金的避险需求会持续存在。但实际上,从历史经验来看,避险需求的反身性体现在避险资金不会长期停留在黄金市场。我们看到,即使是金融危机和全球疫情一类的全球系统性风险事件,在不确定性发酵之后,市场配置需求会随着情绪缓和而趋于稳定、甚至转为减持。例如在2020年,即使全球疫情风险尚未完全消除,随着欧美地区逐步复工,全球黄金ETF持仓从11月起正式步入疫后出清周期。

4月中东地缘风险再次触发避险行情。与历史经验一致,避险资金并未长期停留,4月下旬以来黄金、石油和美元指数均已有所回落。5月初,全球黄金ETF持仓已转为下降,国内黄金ETF资金也已开始流出。随着风险偏好修复,我们提示避险需求的反身性交易可能对黄金价格形成短期压制。

图表15:风险偏好恶化带来避险需求,支撑黄金ETF

资料来源:彭博资讯,中金公司研究部

图表16:避险需求的反身性体现在其不会长期停留

资料来源:彭博资讯,中金公司研究部

数据说明:国内黄金ETF累计资金净流入数据统计起始于2019年1月1日

期货投机:降息预期交易的反身性可能在降息交易中显现

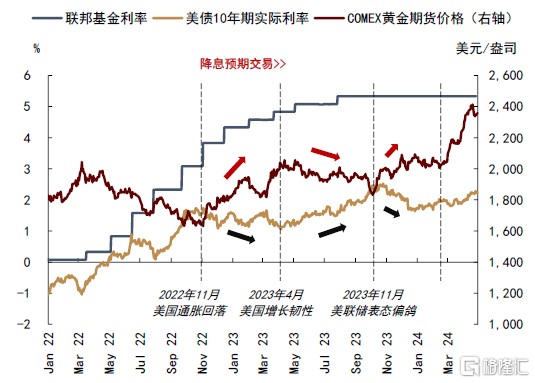

系统性风险事件冲击后,美联储在2009年和2020年分别开启了流动性宽松周期。有所不同的是,美联储在2009-2015年期间维持了较长时间的低利率平台期;相较之下,美联储在2022年3月开启加息周期,并在2023年7月最后一次加息后步入高利率平台期。

美债利率是期货投机交易的主导因素,也是美联储货币政策周期影响黄金价格的传导路径。正如我们在上文和前期发布的多篇报告中所分析的,当前期货投机市场正处于降息预期交易阶段,市场交易会提前定价降息预期,支撑黄金价格表现。我们认为2013-15年的美联储加息预期交易阶段类似于当下的镜像情形。2013年5月美联储释放Taper信号,美债10年期实际利率快速反弹,黄金市场开始交易加息预期,后续即使美债利率并未持续上行,黄金价格却持续承压下跌。2014至2015年一季度期间,黄金与美债利率出现阶段性的同跌行情,同期黄金价格波动主要由期货投机需求主导,可以与2023年以来黄金与美债利率阶段性的同涨行情形成对照。

市场对于期货投机交易的预期外推体现在认为降息预期交易期间的利好会延续至降息交易期间。但历史经验显示,投机交易的“买预期”交易本质为提前定价预期空间,其反身性体现在随着预期落定或落空,“卖事实”交易会促使投机需求获利了结或离场,使得利率预期难以线性外推。可以看到,黄金价格虽然在2013-15年的加息预期交易阶段持续回落,却在2015年12月美联储首次加息后明显反弹,同时黄金期货的投机净多头迅速转为增持。

因而我们认为,在当前所处的美联储降息预期交易阶段,利率将降未降,黄金价格或会持续受益。往前看,投机需求的反身性可能会在预期落定之后有所显现,即市场从降息预期交易正式步入降息交易之时,期货投机的获利了结可能会为黄金价格带来压力。

图表17:2013-15年,美联储货币政策预期转紧阶段,黄金价格曾与美债利率阶段性同跌…

资料来源:彭博资讯,中金公司研究部

图表18:…对应期货投机持仓主导金价波动,反映加息预期交易

资料来源:彭博资讯,中金公司研究部

央行购金:需求突变带来溢价,不确定性下降后可能回调

2022-23年全球央行购金超预期增加,支撑黄金价格相较市场持仓抬升较多,这一情形与2011年较为类似。2008年金融危机后,全球央行在2011年正式转变为黄金的净购买方。据世界黄金协会数据,2011年全球央行初次购入黄金481吨/年,而其在2003-2008年期间平均每年出售约474吨黄金储备。COMEX金价季度中枢从1Q11的1389美元/盎司上移至3Q11的1705美元/盎司附近,与相对稳定的市场持仓走势明显分化。此外,2011-12年欧债危机与2022年俄乌冲突也都引发了市场对于信用货币体系的一些争论。

我们认为全球央行的购金或售金行为或并不取决于资产价格的短期涨跌,目的或为规避美联储货币政策的中期不确定性,或是对冲地缘局势下的长期风险。市场对于央行购金需求的预期外推体现在认为只要央行继续购金、黄金价格会持续上行,但我们认为在央行购金需求企稳后,溢价可能不会持续抬升,年初以来黄金价格进一步上涨的来源或为市场投机和避险需求增加。

历史经验显示,2011年期间由央行购金超预期增加带来的黄金溢价在2015年12月美联储加息落定之后得以出清,央行购金需求也在2016-17年有所下降。往前看,我们提示关注货币政策和地缘局势相关不确定性下降后,央行购金需求的反身性可能带来溢价回调压力。

往前看,黄金短期或受益于降息预期交易,但远期的反身性交易可能引发泡沫风险

就当下市场而言,在货币政策与宏观环境均存在较高不确定性之际,美联储降息预期的延后或意味着黄金市场的预期交易阶段尚未结束,我们认为黄金价格相较公允价值的溢价可能在美联储降息落定之前持续存在。与2013-15年的加息预期交易阶段正好相反,我们认为降息预期交易阶段可能是贵金属资产的价值彰显时刻,短期避险回调过后,黄金价格或仍有望继续受益于降息预期交易。

往前看,2013-16年的历史经验显示,市场交易的预期外推可能会因需求的反身性而面临修正风险,在央行购金带来的中期溢价和降息预期计入的投机空间共同向上支撑黄金价格的情形下,我们提示这或意味着当前黄金价格中存在远期泡沫风险,在不发生全球动荡或经济衰退的基准情形下,美联储降息靴子落地可能成为黄金泡沫破灭的“导火索”。

图表19:2019-2024年黄金价格与市场持仓分阶段复盘及展望

资料来源:彭博资讯,中金公司研究部

降息之前:对标2013-15年,市场并非稳态,预期交易或尚未结束

在本轮美联储货币政策周期中,黄金市场对于降息预期的交易开始于2022年四季度美国通胀的超预期回落。2023年7月美联储进行最后一次加息后,正式步入高利率平台期。2024年初以来,美国通胀数据已连续3个月超预期,促使降息预期不断调整。5月FOMC会议维持政策利率不变[2],货币政策声明承认通胀粘性,鲍威尔表示对降息信心不足,中金宏观组认为或显示美联储降息门槛已显著提高,维持此前将年内降息次数下调至一次、时点或在四季度的判断。虽然4月非农就业数据不及市场预期,失业率抬升至3.9%,中金宏观组认为劳动力市场或并未弱到需要降息的地步,何时降息或仍取决于通胀数据。

基准情形下,我们认为黄金投机市场或将继续处于美联储货币政策转向期的预期交易阶段,与2013-15年的加息预期交易阶段正好相反,我们认为降息预期交易阶段可能是贵金属资产的价值彰显时刻,短期避险回调过后,黄金价格或有望继续受益于降息预期交易。

此外,虽然我们并不预期2024年全球宏观环境会发生系统性的风险事件,在地缘风险依然涌动、美国增长压力仍存之际,宏观环境的不确定性或将持续存在,我们提示可能会对市场风险偏好形成扰动,为黄金价格带来阶段性的上行风险。

图表20:年初以来美国通胀数据持续超预期

资料来源:彭博资讯,中金公司研究部

图表21:市场对美联储降息的预期仍在调整

资料来源:彭博资讯,中金公司研究部

数据说明:2024年5月数据截至3日

降息之后:对标2016年,利率靴子落地或成为泡沫破灭的“导火索”

往前看,2013-16年的历史经验显示,市场交易的预期外推可能会因需求的反身性而面临修正风险。例如在2015年12月,美联储加息落定后,黄金价格筑底反弹,央行购金带来的溢价也随之出清。与当时有所不同的是,当前全球央行购金突变带来的中期溢价与降息预期交易主导的投机溢价对黄金价格形成双重利好,而在2011-15年期间,全球央行转为净购金和加息预期交易对黄金价格形成反向影响。我们提示这或意味着当前黄金价格中存在远期泡沫风险,在不发生全球动荡或经济衰退的基准情形下,美联储降息靴子落地可能成为黄金泡沫破灭的“导火索”。当市场从降息预期交易转向降息交易,随着经济预期改善,我们认为顺周期的大宗商品可能更受青睐。

风险提示:若美国经济最终硬着陆,水涨船高或有望接力预期交易

基准情形之外,我们维持此前报告中的判断,黄金价格能否在2000美元/盎司上方维持高位运行,或需公允价值有所抬升,并为价格高位提供更为稳定的支撑。我们认为或至少需要对应美国潜在经济增速的进一步趋势下移,即若美国经济“硬着陆”情形兑现,并对长期经济增长预期形成压制,我们认为“水涨船高”的趋势支撑或有望接力预期交易,在此情形下,我们判断黄金价格或能够在2000美元/盎司上方获得长期稳定支撑。

注:本文摘自中金公司2024年5月7日已经发布的《 黄金:反身性交易的泡沫风险》;郭朝辉 分析员 SAC 执证编号:S0080513070006 SFC CE Ref:BBU524、李林惠 联系人 SAC 执证编号:S0080122070072