下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

心血管疾病,长期主导全球疾病负担,其发病率数十年来持续攀升。近30年间,全球患病人数几乎翻倍,从1990年2.7亿例增至2019年5.23亿例,人口增长与老龄化为主要推手。作为全球首要死因,每年夺走近两百万生命,同时伴随伤残调整生命年显著增长。

一、中国心血管疾病:发病率与死亡率不断攀升

心血管疾病具有发病率高、患病率高、复发加重率高、致死率高、经济负担重的特点。随着人口老龄化加速和现代生活方式的影响,我国心血管病发病率和死亡率仍在不断上升。1990年至2019年中国心血管疾病的发病率增长了93.75%,患病率增长了99.75%,死亡率增长了57.39%。

图片来源:药融咨询《中国心血管系统药物分析报告》

我国心血管疾病的患病率持续上升,推算2020年心血管疾病现患人数已达3.3亿人,其中患高血压人数高达2.45亿;外周动脉疾病人数为4530万,排位第二;脑卒中病例达1300万人,其次冠心病病例达1139万人。

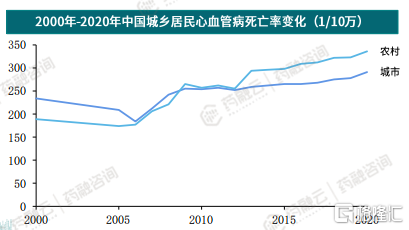

无论是城市还是农村,CVD死亡率整体上都呈现上升趋势,从2009年起,农村死亡率开始超过并持续高于城市水平。2020年城乡居民疾病死亡构成比中,心血管病断层第一,在农村、城市死因占比分别高达48.00%和45.86%。

二、心血管系统药物研发:周期长、成功率低

心血管药物相较于其他药物研发过程更复杂,研发成功率低,耗时更长。据Biomedtracker数据显示,心血管药物临床1期成功率50%,II期成功率21%,III期成功率55.2%,NDA提交成功率82.5%,均低于平均。心血管药物开发周期11.6年,仅低于泌尿学药物。

1. 心血管系统疾病上市新药

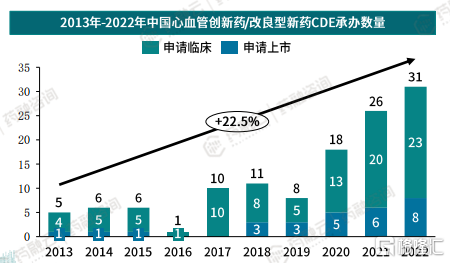

据药融咨询《中国心血管系统药物分析报告》统计,2013年-2022年,中国心血管系统创新药/改良型新药的注册申请数量逐年增加,年复合增长率达到了22.5%。

注:此处未包括补充申请之情形;此处所列创新药/改良型新药,主要是指国家药品监督管理局药品审评中心(CDE)受理批准的1类、2类、5.1类以及生物制品3.1类和3.2类。

2022年,共31个心血管药品获得了CDE承办,仅占CDE全部承办数量的2.42%,这可能是由心血管系统药物临床成功率低、开发周期长等原因所致。

其中,2022年至2023年,中国共上市4款心血管新药,分别为诺华的Inclisiran注射液、信达生物的托莱西单抗注射液、拜耳的Finerenone薄膜衣片,拜耳/默沙东的Vericiguat片,其中国产生物药仅1款。

Inclisiran(英克司兰钠注射液)是诺华研发的一款长效PCSK9抑制剂,是全球首个用于降低低密度脂蛋白胆固醇(也称为坏胆固醇或LDL-C)的小干扰 RNA(siRNA)药物,,每年只需两次皮下给药。

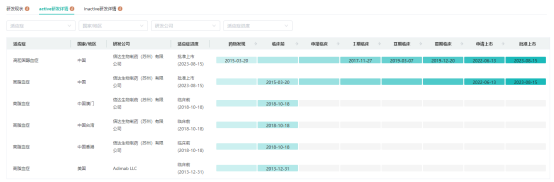

托莱西单抗注射液是信达生物开发的一种靶向PCSK9的单克隆抗体,用于治疗原发性高胆固醇血症和混合型血脂异常,也是首个获批的中国原研抗PCSK9单抗药物。

托莱西单抗研发现状

图片来源:药融云全球药物研发数据库

Finerenone(非奈利酮,BAY 94-8862)是由拜耳研发的小分子药物,是一种MR拮抗剂,于2021年7月经FDA批准上市,用于减少2型糖尿病相关的慢性肾病患者eGFR持续降低、终末期肾病、心血管死亡、非致死性心肌梗塞以及心衰住院风险。

Vericiguat是一款口服可溶性鸟苷酸环化酶(sGC)调节剂,主要用于治疗恶性慢性心力衰竭和左心室射血分数 (LVEF)降低的患者。vericiguat是首个针对此适应症的可溶性鸟苷酸环化酶激动剂。其原研企业为德国拜耳,2014年5月,默沙东花10亿美元巨资获得该药在美国的销售权。

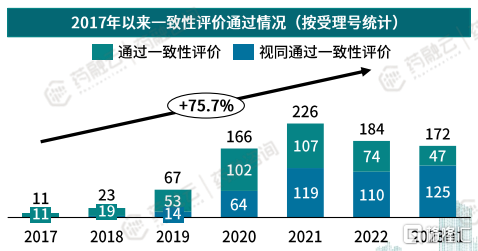

2. 心血管系统疾病仿制药一致性评价

据药融云中国药品审评数据库统计,2018年至2022年,中国共上市了692个心血管药物,上市数量也在逐年增长。

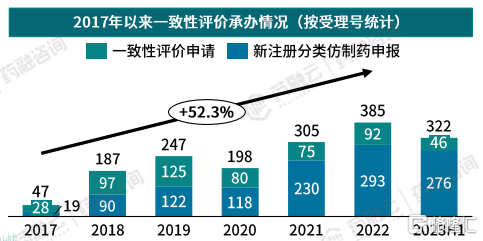

与此同时,2017年以来,心血管系统疾病仿制药一致性评价承办及通过数量也在逐年增长。2017年以来,共1691个心血管系统仿制药一致性评价申请获CDE承办,年复合增长率达52.35%。其中,2022年共385个仿制药一致性评价获CDE承办,其中一致性评价申请92个,新注册分类仿制药申报293个。

数据来源:药融云数据库(数据截至2023年6月30日)

2017年以来共849个心血管系统仿制药通过一致性评价申请,年复合增长率达75.75%。其中,2022年共184个心血管系统疾病仿制药通过/视同通过一致性评价申请,其中通过一致性评价74个,视同通过一致性评价110个。

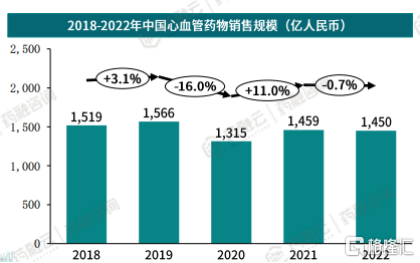

三、中国心血管药物市场规模达1450亿,趋于稳定

近年来,中国心血管药物销售额基本保持在1450亿左右(数据仅统计化药及生物药,不含中药),市场规模逐渐趋于稳定。

2018年-2022年中国心血管药物销售规模(亿人民币)

2018-2022年中国心血管药物医院端与零售端占比

图片来源:药融咨询《中国心血管系统药物分析报告》

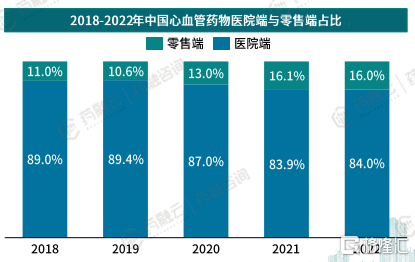

其中,心血管药物在医院端销售额占比虽然由2018年的89%下滑至2022年的84%,但仍然占据主要市场份额;零售端销售额占比逐年增加,由2018年11.0%增长至2022年16.0%,销售额也突破200亿。在零售药店终端分流和渠道下沉基层放量等因素影响下,零售端销售额依然保持增长态势。