下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

唯一比垄断和寡头垄断中的绝对控制更强大的是来自数量的力量。两者都是经济原则和技术原则,并且它们在整个 IT 行业和具体的半导体行业中都强有力地结合在一起。

在当今时代,也许没有什么比 Arm Holdings 更能体现数量上的实力了,该公司去年秋天上市,但日本企业集团软银仍持有该公司 90% 的股份。摩托罗拉 68000 和 IBM/摩托罗拉 PowerPC 有机会占领所有客户端和嵌入式用途,并竭尽全力接管数据中心,但来自英特尔和 AMD 的 X86 架构从桌面跳了出来,在数据中心利润方面击败了它们。

现在,我们正处在一个 Arm 已经在数据中心站稳脚跟的世界,这主要归功于 Amazon Web Services 对 Arm 的热情采用,首先是在 Nitro DPU 中,然后是在 Graviton 服务器 CPU 中,因为它试图控制更多的数据。在世界上最大的服务器和存储集合中进行的计算。

出于同样的原因,阿里巴巴也纷纷效仿,推出了倚天 CPU,腾讯推出了紫霄 CPU,微软推出了 Cobalt CPU,很快我们预计谷歌将推出其“Maple”CPU 加入 Arm 服务器竞争。

富士通、英伟达和Ampere Computing也都尽了自己的一份力量,创造了独特的设计来满足 HPC 和人工智能人群的需求,欧洲、中国和印度的政府也支持 Arm 的超级计算机和云设计。Meta Platforms 看起来将跳过 Arm,直接在其首款自研CPU 转向 RISC-V。

Arm 可能不是最便宜的架构,但它可以说是当今构建任何类型计算的风险最小的架构。正如华尔街人士所说,这就是为什么我们开始对该公司进行财务报道。我们需要衡量 RISC-V 计算领域的成功或失败,而 Arm 就是这样的东西,因为我们相信 RISC-V 架构的一些管理者(目前看起来像 Tenstorrent 和 SiFive)将建立授权和版税订阅业务,就像著名的英国系统制造商 Acorn Computers 的分拆部门(Arm 实际上是 Acorn RISC Machines 的缩写)一样,成为帮助创造智能手机革命的 Arm,并且一直在努力自大衰退以来闯入数据中心。

我们认为,英伟达之前支付 400 亿美元试图收购 Arm,认为 Arm 的估值应该达到 600 亿美元,从表面上看,考虑到 Arm 几十年来的规模不大,盈利能力甚至更为有限,这有点荒谬。是的,Arm 架构无处不在。是的,它有很大的优点。是的,它为数千名工程师和成千上万的人们带来了非常好的生活,他们创造了非常好的 RISC 架构,并对其进行了出色的扩展和发展。但我们不要过于关注科技股如今过高的估值。

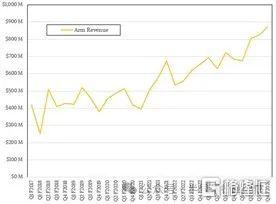

以下是 Arm 从 2017 财年第一季度到 2024 财年第四季度的收入趋势,基于该公司高层昨天收盘后向华尔街提供的指导的中点:

如果目前的趋势持续下去,Arm 的年运行率很快就会突破 40 亿美元,而且它的前景可能会很乐观,因为几年前首次亮相、现在出现在客户端和服务器中的 Armv9 架构的特许权使用费大约是其之前的 Armv8 架构的两倍。Arm 首席执行官雷内·哈斯 (Rene Haas) 今天早些时候在接受彭博电台采访时表示,Armv9 架构占第二季度收入的 10%,第三季度这一比例升至 15%。趋势看起来不错。

但请不要误会:Arm 所处的行业非常艰难,随着 RISC-V 的出现并真正开源,它的推力和拉力也非常有限。最好的办法是缩小 X86 和 RISC-V 之间的差距,成为最容易部署的架构,任何观看的人都必须承认,该技术足够复杂,SoC 的选择也足够多,以至于你可以从 Arm 架构中制造出任何你想要的东西。而且,数百家公司已经这样做了,这是一件值得一看的事情。

对此,我们只有无比的敬意和感激。

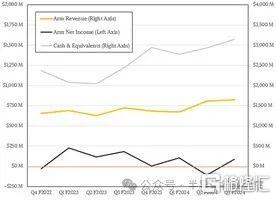

让我们以 Arm 自从准备上市并在最近的财务文件中披露以来所谈论的过去八个季度为例。从 2022 年第四季度到 2023 年第三季度,Arm 带来了 56.9 亿美元的收入,但只带来了 5.77 亿美元的净利润。这仅占收入的 10.1%,正如上图所示以及重要的财务和市场统计数据表所示,其中两个季度出现了亏损,而另一个季度则非常接近。

芯片设计许可和特许权使用费收入业务是一项艰难且有些不稳定的业务——当然,就像 IT 行业的许多业务一样。目前标准普尔 500 指数的市盈率约为 25,这意味着标准普尔 500 指数中的普通公司股票的价值应约为其市盈率的 25 倍。Arm 不属于标准普尔 500 指数,但原则适用。截至本文发稿时,由于 2024 财年最后一个季度的乐观前景,Arm 的市值在单日大幅上涨 50%,目前市值已达 790 亿美元。在过去的 12 个月里,Arm 赚了 8500 万美元。所以按照这个逻辑,Arm的股票应该只值21.3亿美元。这些或许不是评判 Arm 的最佳季度,也许这些科技公司应该得到更好的市盈率。这 21.3 亿美元甚至还不足以覆盖过去 12 个月的收入,该收入略低于 30 亿美元。

根据美国、欧洲和日本股市整体非理性繁荣的情况进行调整后,Arm 的“实际”价值介于 71 亿美元和 790 亿美元之间。(我们没有时间去弄清楚这种调整。)

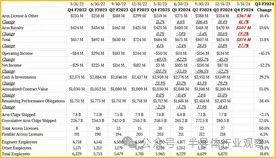

这就是真实的情况。截至12月的2024财年第三季度,Arm公布的特许权使用费收入为4.7亿美元,同比增长10.6%,许可和其他收入为3.54亿美元,同比增长18.4%。总收入增长 13.8%,达到 8.24 亿美元。该公司对 3 月份季度的预测较为乐观,收入环比下降,几乎没有盈利(销售额为 2.59 亿美元,利润为 300 万美元),预计收入增长 27.7%,达到上述 8.74 亿美元的中值。没有人会傻到去预测净利润;它可能在 1 亿美元到 2 亿美元之间,但根据自去年 9 月 Arm 再次上市以来我们掌握的有限的过去财务数据,即使这个数字也不足以暗示可能的范围。

如果说 Arm 市值的繁荣有什么好处的话,那就是除了 Arm 目前拥有的 31.5 亿美元现金和投资之外,该公司还有另一个可以利用的财务杠杆。Arm 拥有充足的财务手段来持续创新,这对于数据中心、客户端和边缘来说都是一件非常好的事情。

Arm 服务器在数据中心的使用越来越多,其影响也越来越大。这是我们期待已久的事情。数据中心的架构汇聚了 1500 万开发人员和大量软件。2023 财年,Arm 芯片出货量超过 306 亿颗,从第一天到 2024 年第三季度的总出货量超过 2800 亿颗。这个庞大的生态系统就是为什么我们一直相信 Arm 进入数据中心是不可避免的。

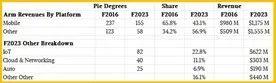

Arm 并没有过多透露其客户构建的各种平台的收入来源,但它确实在最新的财务演示中提供了这张图表:

我们知道这两个财政年度的收入,并且用尺子来扩大饼图的半径并用量角器来测量度数,我们可以将这些饼图转换为百分比并计算出各个平台的收入。像这样:

我们发现最有趣的是,云和网络平台占 2023 财年收入的 11.1%,我们迫不及待地想知道 2024 财年的份额是多少。

Arm 增长的原因(我们绝对相信这一点)是,设备正在使用越来越多的内容,这些内容的许可和支付版税变得越来越昂贵,并且有更多的公司进行许可,而这些都是乘数效果:

Arm 特许权使用费的潜在市场总量也在增长,如下图所示:

在代表数据中心的云和网络领域,Arm 只收取 TAM 的 10% 的版税。(这些 TAM 基于芯片价值,而不是 Arm 实际获得的特许权使用费。这也是针对日历而不是财政年度。因此,请小心混合和匹配。)

Arm 表示,与所有类型设备的其他架构相比,TAM 不仅在许可和版税方面不断增长,而且其在版税收入中所占的份额也在不断增长:

这是一个巧妙的事情,使得 Arm 业务的很大一部分就像年金一样。Chippery 是很久以前设计的,目前仍在嵌入式、边缘和客户端设备中使用,专利费不断增加。

服务器往往处于 Arm 架构的最前沿,这是有道理的。2023 财年,Arm 46% 的特许权使用费收入来自十年或更长时间前投入该领域的设计。这是 Arm 业务的镇流器。

正在发生的另一件事是,新公司正在转向 Arm 架构,现有许可证正在从灵活访问许可证转向全面访问许可证,从而产生更多收入。

即使客户从 Arm 获取全部知识产权来加速他们的设计(这不需要 Total Access 许可证(以前称为完整架构许可证)),他们也将为其设备支付版税流。制造并在内部使用或出售。而且,随着转向 Armv9,这些版税将增加 2 倍。

所有这些都将为 Arm 架构提供极大的稳定性,并且如果您想为服务器、存储或交换机中的数据中心创建计算引擎,它会成为最安全的选择。我们将有足够的资金来继续创新,以保持 RISC-V 包的领先地位。