下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

回顾2023年,全球进入了数十年未见的动荡期,世界格局正在经历深刻的演变和重组。

这一年,美国经济衰退、美联储加息结束不断被证伪;黄金与美国实际利率脱钩,开启狂飙模式;OPEC减产对油价刺激有限,安哥拉“退圈”;与此同时,频繁的地缘政治冲突,巴以冲突外溢至红海...

在此背景下,全球经济承压前行,资本市场波折而复杂。在这动荡与机遇交织一年里,全球哪些资产类别独领风骚?又有哪些市场标的表现黯然失色?

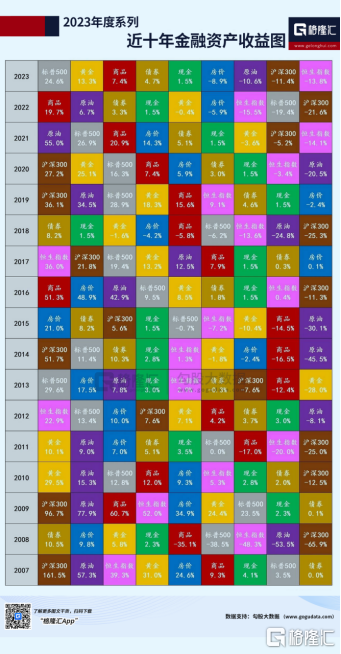

全球经济放缓,大宗商品下跌

2023年收官,全球资本市场普遍录得较好表现,其中美股在加息的“炮火”中高歌猛进,欧日韩印等海外权益市场表现也颇有亮点,还有比特币的“起死回生”...

下面,我们先用两张图来纵览全球主要资产2023年的表现:

从全球大类资产的价格表现来看,全球大部分发达经济体股市上涨,美股、日股领涨全球,债券由熊转牛,商品震荡,除原油外的大部分大宗商品整体上行。

具体来看,股指方面,今年全球重要股指涨多跌少,纳斯达克以44.22%的涨幅位居首,日经225以28.53%的涨幅紧随其后,意大利富时MIB居第三位,2023年累计上涨27.94%。

让比较多人意外的是,日本股市今年也有较大的涨幅,其中东证指数更是录得10年来最大年度涨幅。

综合来看,全球股市较多市场呈现上涨趋势,整体平均收益率为9.08%。

债市方面,所有板块均未出现负收益。今年以来海外债市走熊,四季度迎来拐点,其中美债在三季度持续走高,成为今年下半年贯穿全球资产定价的要点。

十年期美债收益率一度突破5%,创2007年以来新高,但11月以来,10年期美债收益率突然转向暴跌,主要由于美联储近期释放出明年或降息75个基点的预期。

商品方面,整体来看黄金、白银、铜价格上涨,原油自7月起出现一轮快速上涨,后续受地缘避险情绪消退、供给过剩担忧等影响下,油价持续下跌。

“乱世买黄金”法则再度生效,在地缘政治不确定性的阴影下,避险资产黄金的光芒越发闪耀。COMEX黄金期货在一季度和四季度整体录得上涨,二季度和三季度有所回调,但全年走势来看,整体处于高位运行状态,全年收益率为13.9%,价格在1800美元低点和2135.4美元高点之间波动。

尽管中东紧张局势仍在持续,令投资者担忧运输受阻,不过纵观全年,美油下挫10.7%,布油跌幅为10.3%,两者均是自2020年以来首次出现年度下跌。

总的来说,2023年大宗商品市场在各种因素的作用下呈现出复杂而波动的态势,不仅反映了全球经济坎坷的复苏进程,也揭示了全球供应链、气候变化以及政策调整等各种因素的影响。

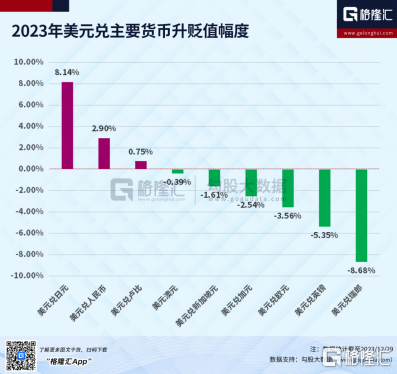

外汇方面,市场整体表现低迷。美元指数年内累计下跌2.3%,迎来自疫情爆发以来(2020年)最糟糕的一年,此外,由于地缘政治风险和贸易紧张局势的影响,一些新兴市场货币对也出现了巨大的起伏。

人民币方面,四季度以来,震荡走强,一则与美元走弱有关,二则此前人民币偏弱的基本面发生转变,包括国内经济动能修复、国际收支以及稳增长政策预期等。

G7货币中表现垫底的是日元,虽然日本央行多次放松收益率曲线控制(YCC)计划,但其关键利率仍与全球主流背道而驰。该行多次否认退出负利率的传闻,称“距离退出还有一段时间”。

与美元的下跌与英镑和瑞郎形成鲜明对比的是,英镑和瑞郎将分别录得2017年和2010年以来最强劲的年度表现,截至发稿,英镑指数年内累计涨幅5.8%,这是自2017年英镑升值9.5%以来的最大涨幅。

其他资产方面,2023年加密货币市场火爆行情卷土重来,比特币的价格也从年初1.6万美元升至4美元,升幅高达160%,成为今年升幅最惊人的大类资产之一。

整体来看,2023年全球各大类资产整体表现分化明显,整体收益率不高,反倒是,股市整体9.08%的收益率不免让人惊喜。实际上,拉长时间线来看,在所有大类资产中,包含股票、基金在内的权益类资产一直是回报率最高的资产。

2024年,一切都好吗?

展望2024年,有机构指出,在可预见的未来,以下四大事件可能给全球市场带来一定的风险:

1)降息幅度低于预期:

利率的下降通常转化为更高的市场倍数。当利率较低时,市场对未来收益流的估值更为看好。然而,这一趋势可能在2024年不再延续。美国的住房通胀或将下降,但整体经济增长和工资通胀可能比预期更为有韧性。在目前市场水平的情况下,即便是对降息的稍许推迟也可能导致市场陷入困境。

2)美国经济陷入衰退:

近几年来,“衰退”这个词频繁出现,然而显而易见的是,经济统计数据并未支持经济显著放缓的观点。“软着陆”仍是一个脆弱的设想,随着美国消费者回顾2023年,他们或许会感觉这是一个充满变革和挑战的一年。因此,美国经济仍有可能陷入衰退,因为通胀指标没有充分下降,美联储可能会推迟降息,这对实体经济造成巨大伤害。

3)企业收益令人失望:

从行业分析师的角度来看,2024年的收益预期创下历史新高,较2023年高出约11%。然而,结合过去三年的情况,当通胀压力相对较小时,企业提高价格的难度将显著增加。因此,分析师可能开始下调许多公司的营收预期,这是一个值得关注的趋势。

4)日元升值风险:

日本央行可能最终仍会收紧货币政策,特别是如果它判断通胀已经持续高于目标。央行已经对其“收益率曲线控制”政策进行了一些调整。自11月中旬以来,日元兑美元已大幅上涨,部分原因是交易员预计日本央行将在2024年某个时候放弃负利率政策。日元升值可能反过来暗示市场对全球经济不确定性的担忧,可能导致其他风险资产的回吐,包括全球股市。

国盛宏观熊园团队进一步认为,目前的中性预期是全球经济仍将进一步放缓但可能不会衰退,或者即便衰退也是非常浅的衰退;全球通胀仍趋下行但回落速度将明显减缓,通胀中枢仍将维持较高水平。

这一系列表现类似于“肥尾”形态即:全球经济、通胀、利率仍趋下行,但下行斜率趋缓、且绝对水平不会降至很低。基于对宏观基本面的判断,并结合历史上相似时期的经验规律,2024年全球大类资产走势可能是:美债“V型”,美股“N型”,美元“L型”,黄金“Λ型”。