下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

▶事件:11月15日,工信部第377批《道路机动车辆生产企业及产品公告》对小米汽车进行公示。小米汽车上市进程加快,供产销体系加速完善。据小米官网信息其人员招聘加速并自建销售渠道,小米预计10年内将在汽车领域投入百亿美元,小米汽车或将在2024年上半年正式上市。小米在消费电子和IoT领域产品体系完善,基于自研全生态系统构筑独特竞争优势,国内外市场份额持续提升,高端化战略开始见成效,具有独特的粉丝社群文化和产业投资生态,看好手机销量超预期和汽车量产加速催化下的小米生态链的投资机会。▶打造“人车家全生态”底层架构,形成独特的全生态竞争优势。小米集团发展战略从“手机×AIoT”升级为“人车家全生态”。随着小米生态体系的完善和终端硬件品类的丰富,形成了基于统一软件架构的操作系统。小米澎湃OS系统可实时调度终端硬件,通过跨端智联实现手机、汽车和智能家居等终端形成整体生态。通过重构文件系统实现50个月性能衰减几乎为零,通过重构网络系统实现在高铁、微信语音、游戏平均时延显著降低,另外支持AI大模型NPU部署,可在手机端侧运行大模型。小米具有独特的全产品体系,自研操作系统的发布实现人车家全生态互联,显著强化了小米生态的底层竞争优势。

▶高端化战略初现成效,全球市场份额不断提升。高端化是小米的必由之路,从影像到系统、硬件全面升级。与徕卡深度合作是小米高端化战略的重要一步,小米13 Ultra的突破为后续产品开发奠定了基础。采用第三代骁龙8处理器、龙晶玻璃、光影猎人影像传感器、钛金中框等配置的小米14系列进一步打开高端化空间。2023年上半年,小米全球智能手机出货量市占率达12.1%,连续12个季度排名前三,在大陆地区4-6千元价位段市占率提升5.9个百分点到13.7%,同时在大陆地区智能手机ASP达1131元提升超21%。小米高端化战略仍处早期阶段,看好其高端市场份额提升及对供应链公司的拉动效应。

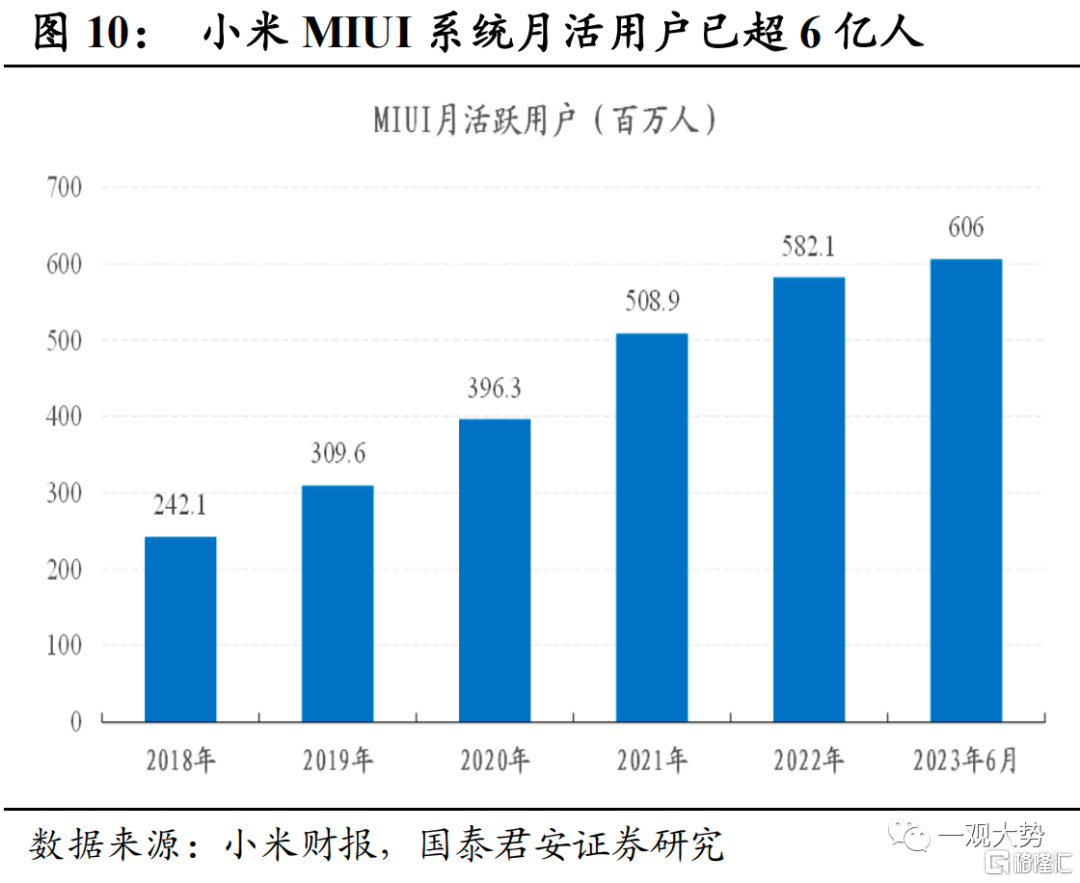

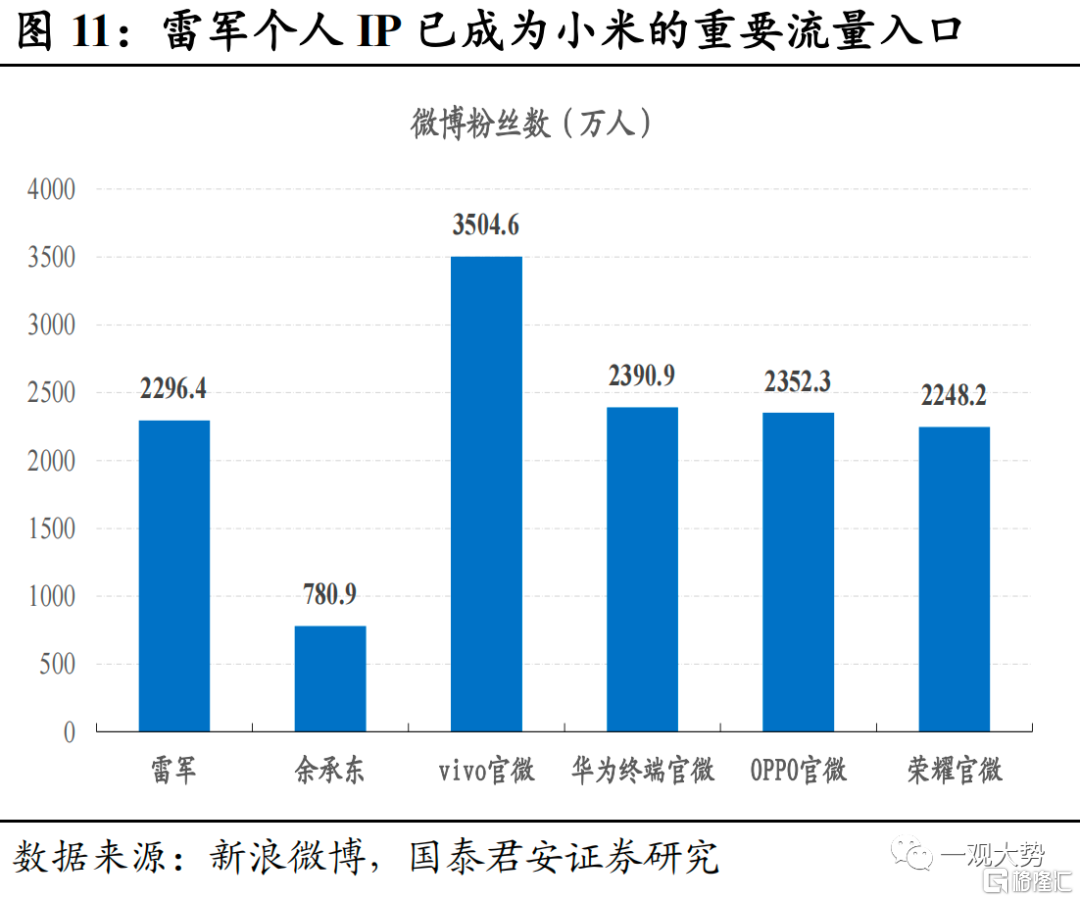

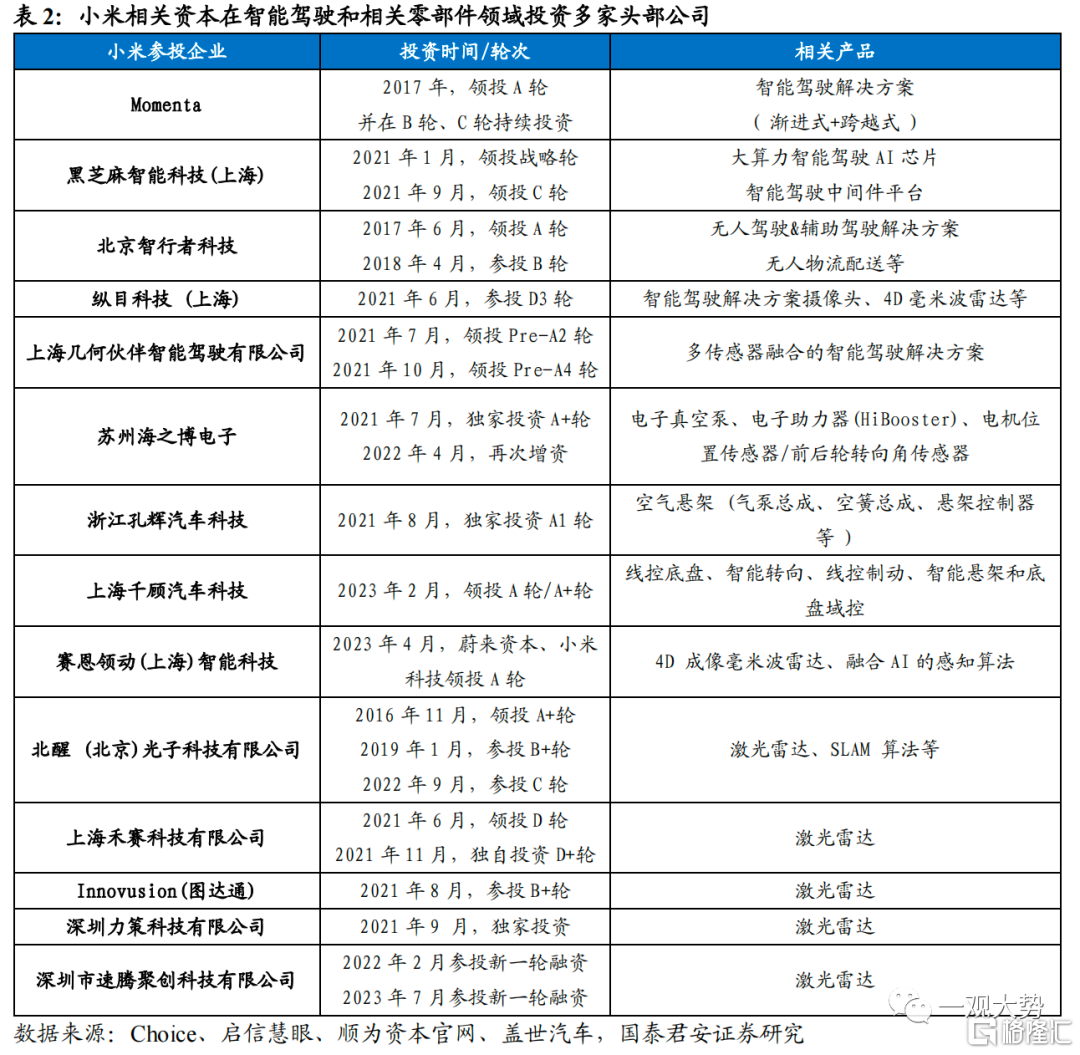

▶社群文化构筑客群基础,股权投资打造产业链生态。2023年上半年小米MIUI系统月活用户超6亿人,同比增长10.8%,而创始人雷军已成为小米最大个人IP,微博粉丝数近2300万人,同时通过超万家小米之家门店打造O2O协同的营销体系。小米是蔚来、小鹏等新势力车企早期投资人,投资中创新航、蜂巢能源,和在固态电池、钠电池领域的布局为自研电芯奠定基础;零部件领域参投比亚迪半导体、禾赛科技、速腾聚创等头部公司,同时在智能驾驶领域参投Momenta、黑芝麻等独角兽公司,为小米汽车的快速量产构筑供应链生态基础。

▶投资建议:看好小米3C和汽车生态链需求超预期的投资机会。1、3C生态链:整机制造(小米集团);折叠屏(长信科技)/影像传感器(受益韦尔股份)/钛合金加工(创世纪/华锐精密)/散热材料(受益思泉新材)等新技术。2、汽车生态链:零部件(无锡振华/拓普集团/模塑科技,受益星源卓镁); 智能驾驶与智能座舱(德赛西威)。

▶风险提示:全球消费电子需求转弱,国内新能源汽车领域竞争加剧。

目录

01

小米汽车上市进程加快,供产销体系加速完善

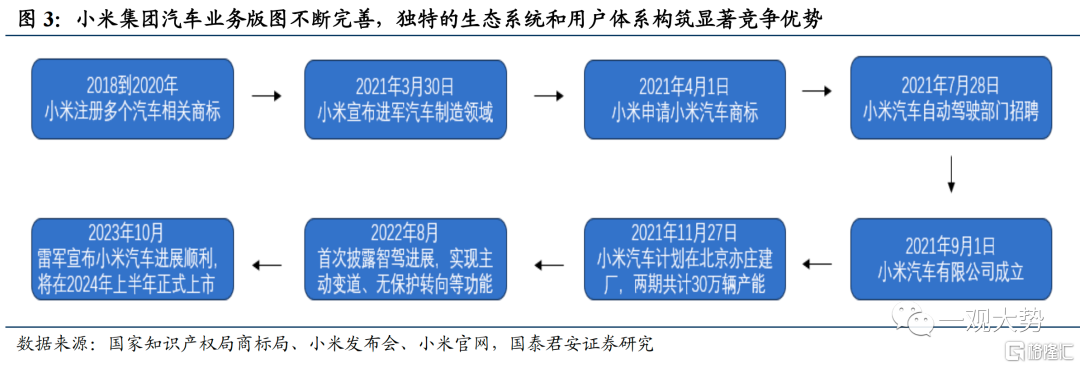

事件:11月15日,工信部第377批《道路机动车辆生产企业及产品公告》对小米汽车进行公示。 小米汽车正式公示,上市进程有望加快。工信部公示信息显示,小米的首款车型命名为“SU7”,采用北京汽车集团越野车有限公司的汽车生产资质,整车长宽高4997/1963/1455mm,轴距3000mm,定位为中大型纯电轿车。低配车型单电机功率220kW,最高速度210km/h,高配版双电机前后功率分别为220kW、275kW,最高时速达265km/h,除普通版车型外,还有Pro/Max车型。从小米汽车的产能规划看,两期工厂30万辆产能,其中一期年产能15万辆,2023年6月竣工,二期计划于2024年动工,2025年完工。此前小米集团董事长兼CEO雷军称,小米汽车进展顺利,将在2024年上半年正式上市。

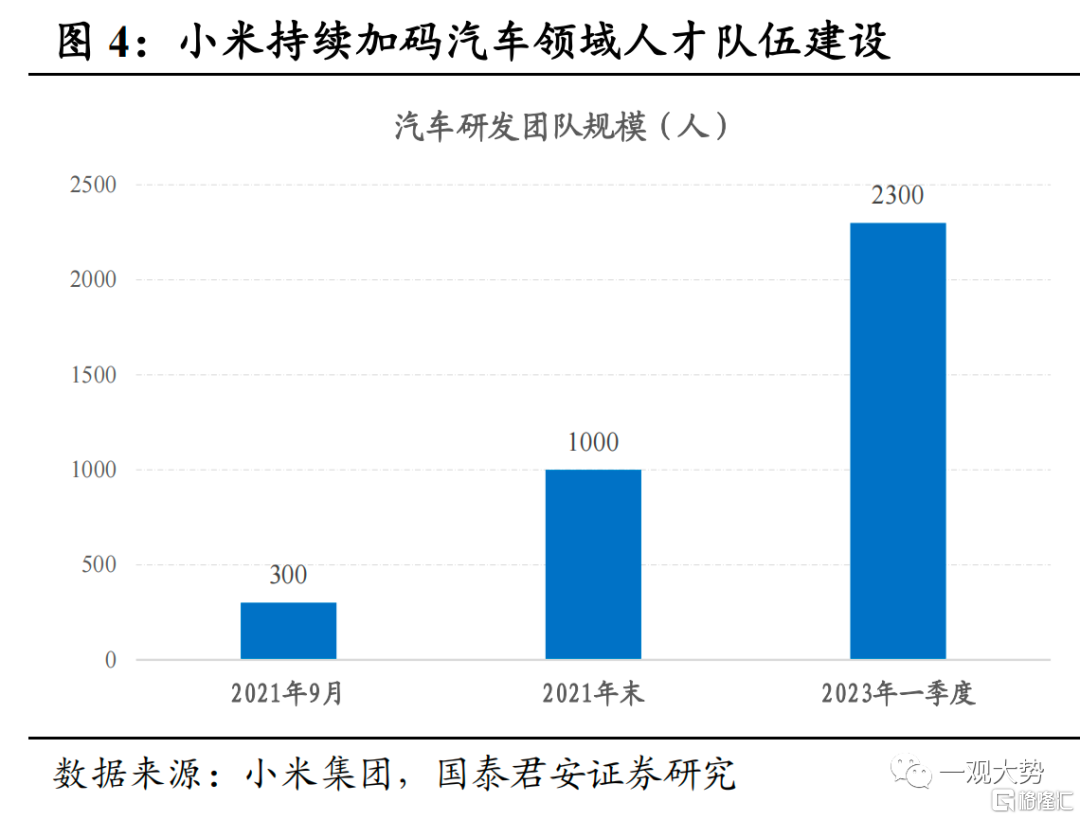

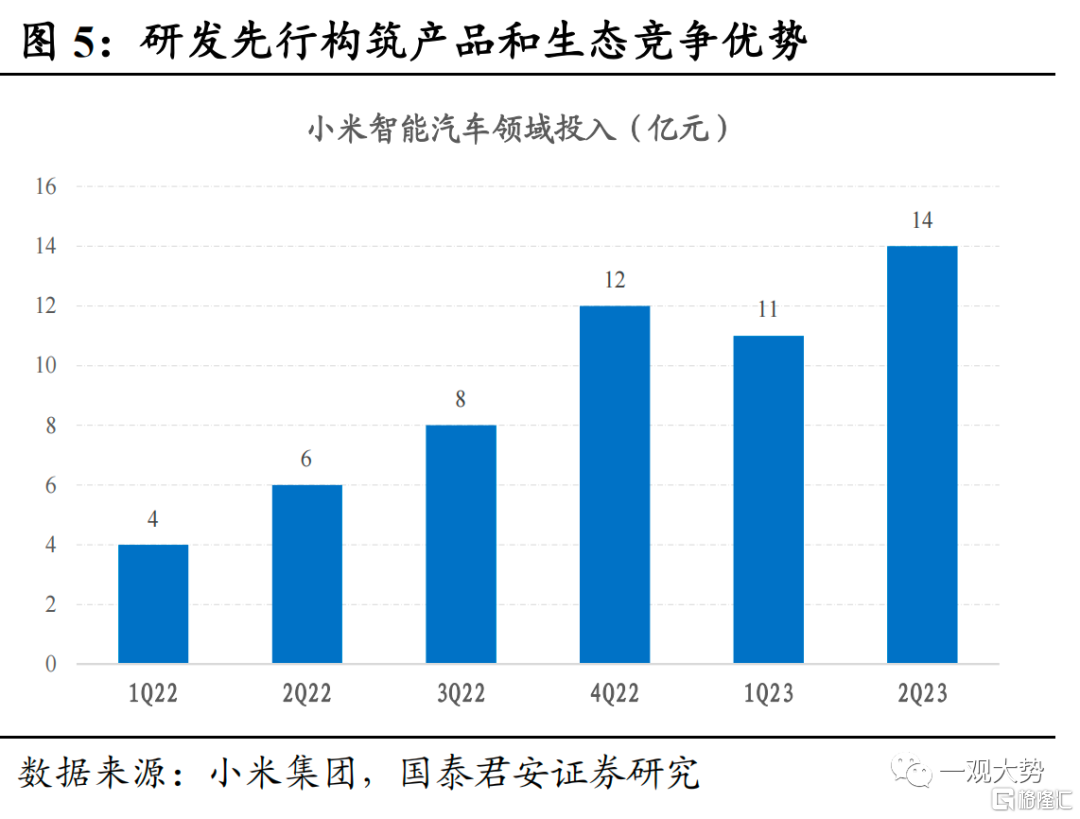

基于强研发投入和小米生态系统构筑独特竞争优势。早在2018-2020年间,小米注册多个汽车相关商标,为正式开展自有品牌汽车业务做好准备。2021年3月30日,小米宣布进军汽车制造领域,并在2021年4月1日申请了小米汽车商标。小米宣布造车时汽车团队研发人员达300人,其后在2021年年报披露汽车研发团队规模超1000人,2023年3月末该数据达到2300人。另据小米公告,预计10年内将在汽车领域投入100亿美元,以全资模式布局,为用户提供完整的小米智能生态,布局更丰富的智能生活场景。小米财报显示,其2022年汽车领域投入约31亿元,2023年H1累计投入达25亿元。 加码人员招聘和自建销售渠道,小米汽车供产销体系加速完善。据小米官网招聘信息,公司正在招聘整车、车身、底盘、三电、动力、内外饰、动力系统域控等领域工程师和专家人才,同时围绕压铸车间招募设备、模具、工艺等相关人才,此外还在增程式动力系统、进排气技术等方面招募人才。23年9-10月,小米景明科技有限公司先后在武汉、深圳、西安、杭州、广州、上海和苏州成立子公司,业务范围覆盖新能源汽车整车销售等业务,从渠道招聘情况看,小米正在招聘交付中心店长、交付接待专员、交付保障主管等汽车渠道负责人。

02

制胜之道:全生态系统先行,深化客群和投资优势

2.1.“人车家全生态”操作系统,构筑独特竞争优势重构底层架构,搭建小米生态“智能大脑”。在此前召开的小米澎湃OS暨小米14系列新品发布会上,小米集团宣布最新发展战略:从“手机×AIoT”,升级“人车家全生态”。提出以人为中心,打造“人车家全生态”操作系统,并发布了小米澎湃OS(Xiaomi HyperOS)操作系统。2010年小米开始自研手机操作系统MIUI,随着小米生态体系的完善和终端硬件产品不断丰富,基于统一软件架构的操作系统逐步形成,覆盖手机操作系统、嵌入式操作系统、纯自研通用操作系统、车机系统等全部领域。

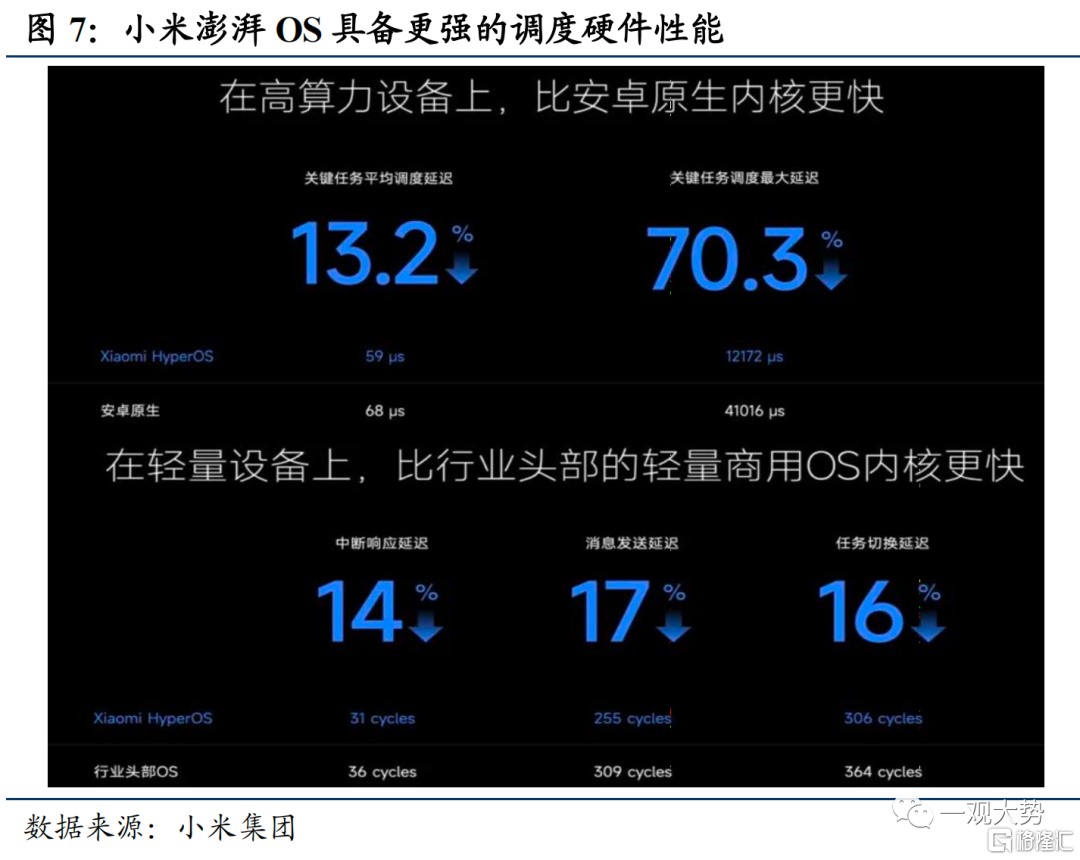

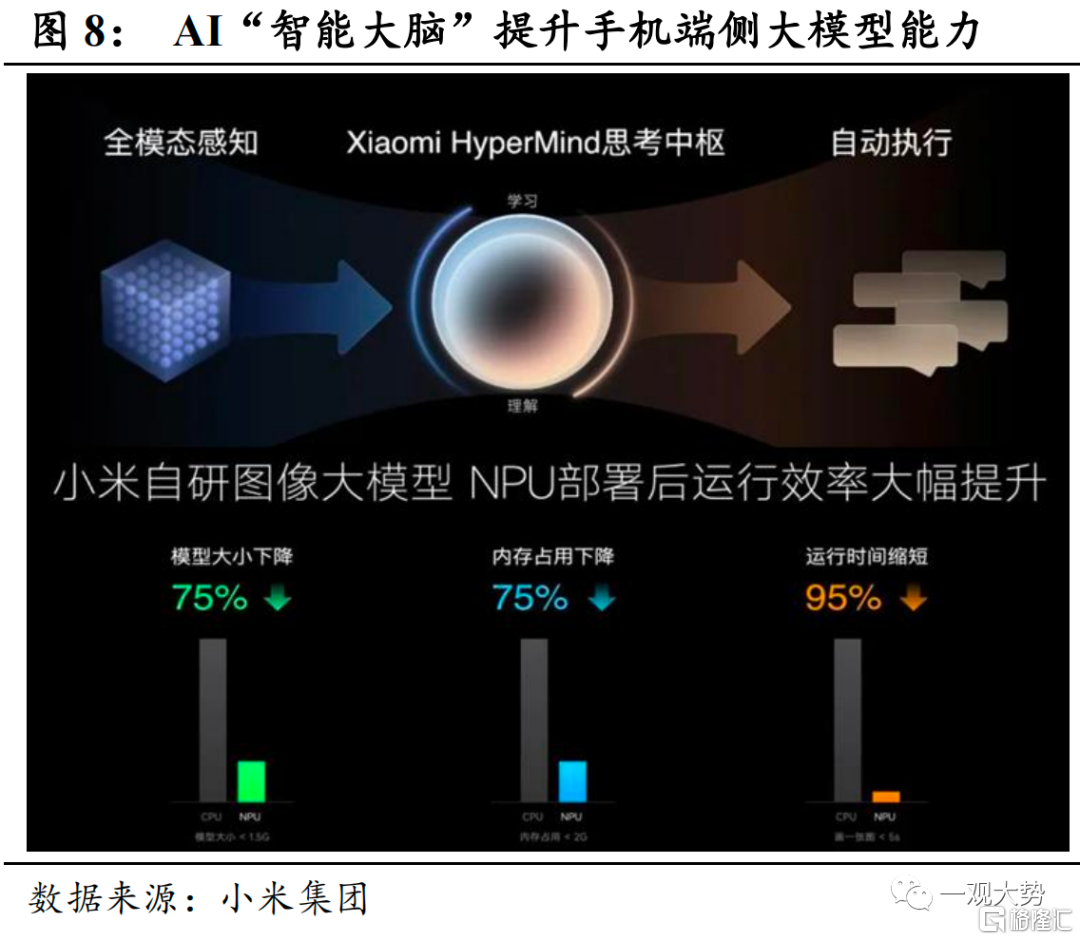

升级软件体验,实时硬件互联,提升端侧大模型能力。小米澎湃OS最重要的能力之一是调度硬件的性能,在高算力设备上,比安卓原生内核更快;在轻量设备上,比行业头部的轻量商用OS内核更快。澎湃OS重构了文件系统,可达到50个月性能衰减几乎为零,彻底告别手机越用越卡的情况。重构了网络系统,在高铁、微信语音、游戏平均时延、WLAN峰值带宽方面也有着卓越的表现。澎湃OS的AI子系统支持最新的大模型NPU部署技术,可在手机端侧直接运行大模型。跨端智联助力设备高效连接。小米自研了先进的澎湃跨互联框架,让设备能够高效连接,动态实时组网,实现手机、PAD等个人设备,以及智能家居等领域形成一个整体。

03

全球消费电子需求出现触底回升迹象,智能手机和PC市场有望进入上行周期

2023年全球智能手机和PC市场需求持续下行,但2024年有望回归增长态势。IDC预计2023年全球智能手机出货量为11.5亿部,同比下跌4.7%,创十年来新低。但随着消费逐步复苏,2024年全球智能手机市场或许将回归增长的正轨。预计2024年全球智能手机出货量将同比增长4.5%,并在未来五年内保持较低的个位数增长,五年复合年增长率为1.7%。IDC预计2023年全球PC和平板电脑出货量同比下降15.2%,但2024年将出现反弹。据IDC数据,2023年全球PC和平板电脑出货量将达到3.85亿台,同比下降15.2%,而2024年市场将出现反弹,全球销量将达到4.03亿台,增长4.68%,到2027年底将增长到4.25亿台。 全球台式机和PC市场需求季环比改善,AI PC份额有望显著提升。据Canalys数据,2023Q3全球台式机和笔记本电脑总出货量为6555万台,同比减少7%,但环比增长6%,产业链库存水平改善,需求出现阶段性回暖。其中,联想出货量最高,达1603万台,同比下降4%,环比大幅增长13%。预计2024年,全行业PC销售恢复5%正增长,而AI PC为引领的高端产品将占整体市场份额的10%左右。

04

投资建议:看好小米3C和汽车生态链需求放量的投资机会

方向一:3C生态链小米手机国内外销量超预期,全球市占率持续提升。看好:1、整机制造(推荐小米集团,受益比亚迪电子);2、新技术新材料创新相关的折叠屏(推荐长信科技)/影像传感器(受益韦尔股份)/钛合金加工(推荐创世纪/华锐精密)/散热材料(受益思泉新材)。

方向二:汽车生态链小米自建汽车产线,后续量产和产能扩张有望拉动供应链订单需求。看好:1、汽车零部件(推荐无锡振华/拓普集团/模塑科技,受益星源卓镁);2、智能驾驶与智能座舱(德赛西威)。

05

风险提示

全球宏观经济需求不足,消费电子和汽车领域需求转弱。小米在全球化高端化战略下,国内外手机市场市占率不断提升,但如果欧美等经济体需求转弱将对其手机销量构成负面影响。 全球手机市场竞争加剧,国内新能源车型密集发布加剧行业竞争。小米在高端化战略中直接面临来自苹果和三星的竞争,而国内汽车电动化行至中段,竞品车型密集发布或将加剧行业竞争。

注:本文来自国泰君安发布的《【国君策略|主题】小米生态链:制胜于人车家全生态互联》,报告分析师:方奕 S0880520120005、苏徽 S0880516080006、唐文卿 S0880522100002

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。