下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月28日晚间,随着货拉拉(上市主体为拉拉科技)向港交所更新招股书,其2023年上半年的最新财务情况也随之浮出水面。

收入、利润双增长,2023年上半年延续向好态势

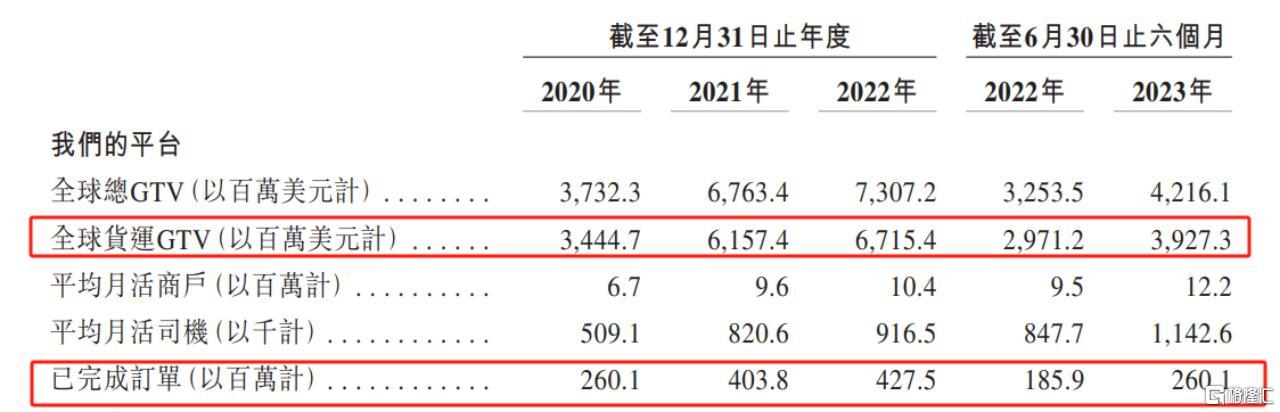

招股书显示,2023年上半年,货拉拉平台全球货运GTV达39.3亿美元,同比增长32%,平台收入达6亿美元,同比增长24.8%,经调整后利润为1.5亿美元,毛利率为61%。此外,货拉拉在2022年全年和2023年上半年均实现盈利。根据弗若斯特沙利文的资料,2023年上半年,货拉拉是全球闭环货运GTV最大的物流交易平台。

结合以上最新数据来看,不论是GTV、订单量等核心业务指标,还是收入、利润、毛利率等关键财务指标,货拉拉在今年上半年依旧保持着快速增长的良好势头。

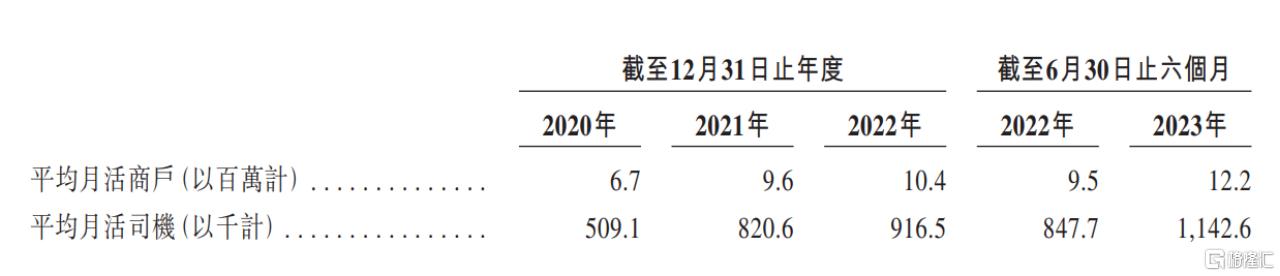

究其原因,笔者认为主要有两方面:一方面,受益于今年以来,国内经济秩序恢复常态化运转以及物流货运市场逐步复苏。根据官方统计,上半年全国社会物流总额160.6万亿元,同比增长4.8%;另一方面,基于货拉拉平台发展数智化物流,实现“人、车、货、路”的精准匹配,网络效应不断增强。数据显示,2023年上半年,平台平均月活商户和平均月活司机数量持续上升,已达到1220万和114万。

同时,伴随业务规模持续扩大,规模效应继续兑现,盈利能力持续提升,毛利率继续上升、净利延续向好趋势便是有力佐证。

鉴于上述,作为同城货运市场中跑出来的佼佼者,货拉拉目前已完成了商业模式的自证,且经营渐入佳境。从长远的角度来看,在物流降本增效的大背景下,货运数字化升级已是大势所趋,货拉拉有望凭借领先的市场卡位、独有的闭环交易模式、多元化的变现策略等因素,持续兑现数字货运龙头的投资价值。

三个层面揭示货拉拉的投资价值几何?

1)闭环交易模式绝对主导,市场规模全球领先

回顾货拉拉十年发展历程,我们可以看到一个典型的企业成长路径---早期创立于香港,后来崛起于大湾区,并将业务向中国内地延伸,同时向东南亚、拉美等新兴市场扩张,最终走向全球。

在此过程中,货拉拉在全球范围内不断提高其同城货运市场地位,并将业务触角逐步拓展至跨城货运、综合企业服务、搬家服务、零担、车辆租售等物流行业其他细分市场。

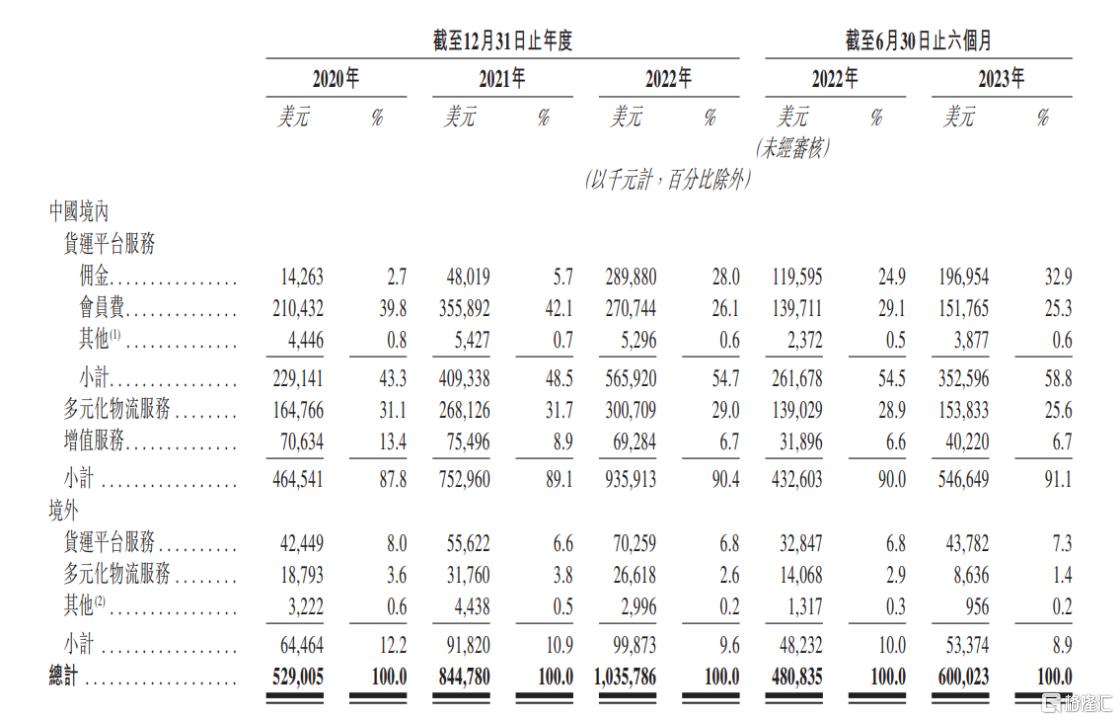

所以,如今的货拉拉已成功实现多元化经营,主营业务涵盖三大板块,分别是货运平台服务(包括同城/跨城)、多元化物流服务(包括综合企业服务、搬家服务、零担等),以及增值服务(如汽车租售等)。

根据招股书最新数据显示,今年上半年,货拉拉的这三项业务收入均呈现增长态势。其中,在中国境内市场,货运平台服务收入3.53亿美元,同比增长58.8%;多元化物流服务收入1.54亿美元;同比增长25.6%;增值服务收入4022万美元,同比增长6.7%。

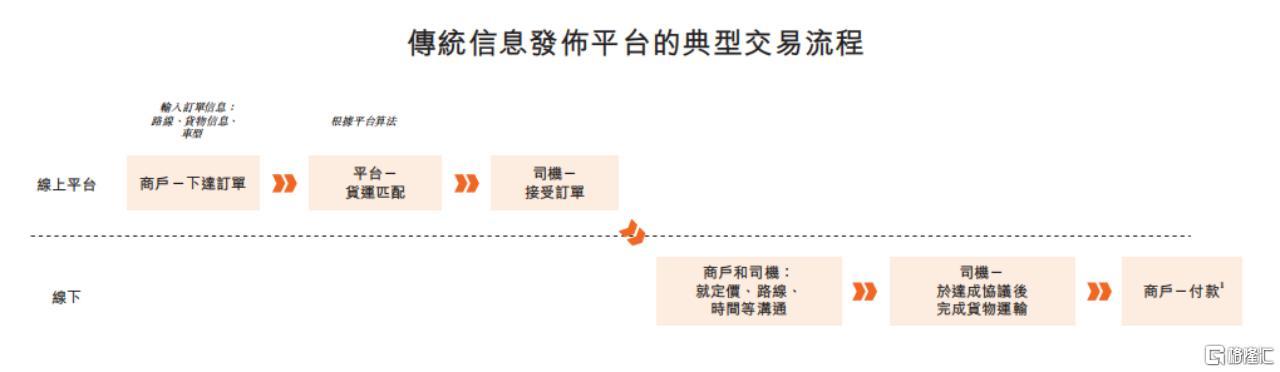

从目前行业主流平台的发展趋势来看,以车货匹配场景为入口,构建起货主、承运人、服务商等在内的物流生态圈,并打造交易闭环成为共识。在这方面,货拉拉可谓颇有心得。

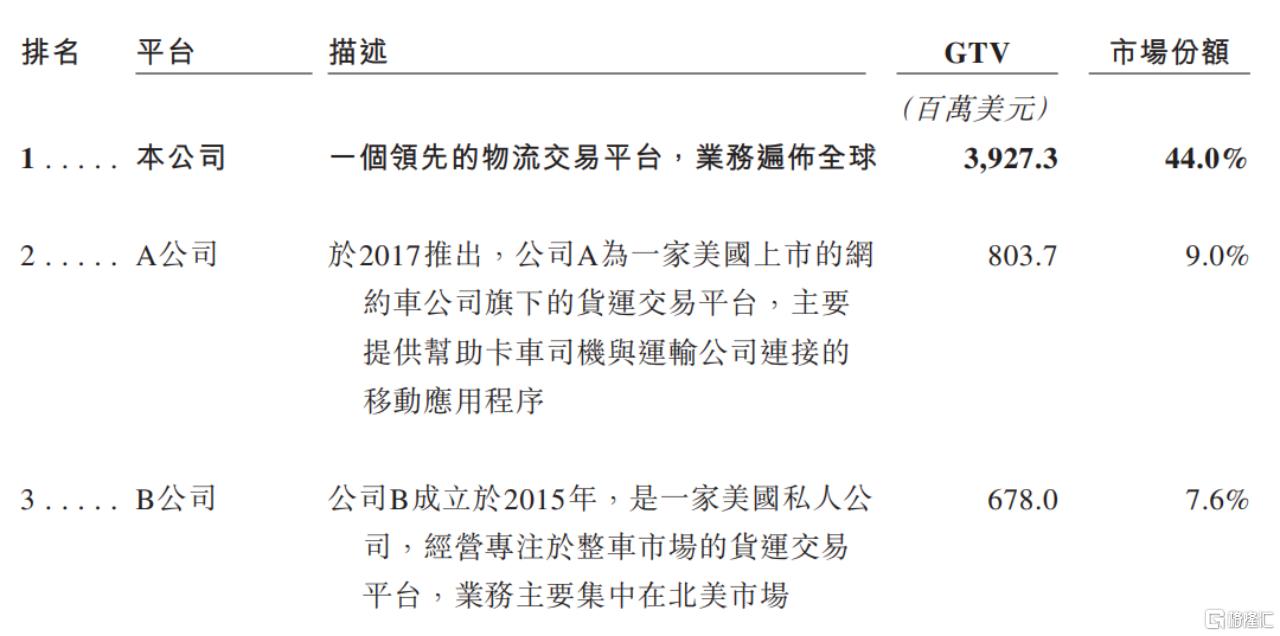

按照招股书介绍,公司通过平台模式服务商户及司机,实现了从在线下单到智能订单匹配、自动播单再到售后服务的闭环交易。而传统平台本质上是一个信息发布平台,除了订单撮合之外,定价、支付等其他环节基本都在线下完成。招股书数据显示,2022年,货拉拉平台完成的交易中有90%以上是闭环交易,远高于行业平均水平。

建立交易闭环,好处可想而知。目前主流看法更倾向于这几点:一是有利于沉淀用户,增强平台用户的粘性,从而释放更大的商业价值;二是有助于开展用户全生命周期服务,实现多元化经营,同时沉淀更多数据,以充分深挖用户价值。

由此,一言以蔽之,最大化变现能力。

另外,由于全流程的参与以及对于更为完整数据的把握,也将使得商业闭环模式相比单价值链模式更具稳定性。

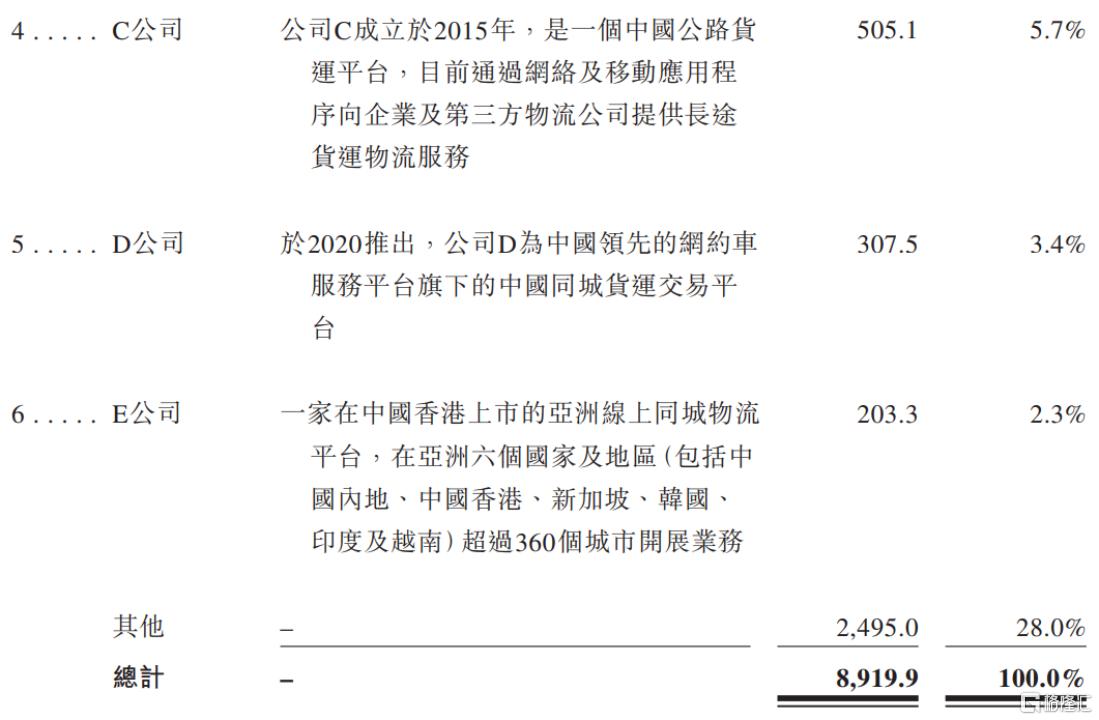

根据弗若斯特沙利文的资料,按2023年上半年的闭环货运GTV计,货拉拉不仅是全球闭环货运GTV最大的物流交易平台,还是全球闭环货运GTV最大的同城物流交易平台。同时,按2023年上半年已完成订单计,货拉拉还是全球最大的物流交易平台。

招股书数据显示,货拉拉已在全球超过400个城市创建了大量商户及司机的“本地网络”。显然,这些都是伴随平台业务规模扩大,持续累积起来的,显然并非一朝一夕之功,也就成了重要的竞争壁垒。另外,据招股书介绍,由于平台许多司机往返于不同城市承接运输订单,所以这也有助于货拉拉不断加强跨城货运服务的网络效应。

2)全球化布局+多元化经营,把握公路货运数字化渗透率提升机遇

对于未来的成长空间,货拉拉也颇具想象力。目前确定性较高的一些方向与核心逻辑如下:

首先,公路货运属于万亿级别的大赛道,而且全球公路货运市场规模仍在稳步增长,而目前整个行业的数字化渗透率仍较低。

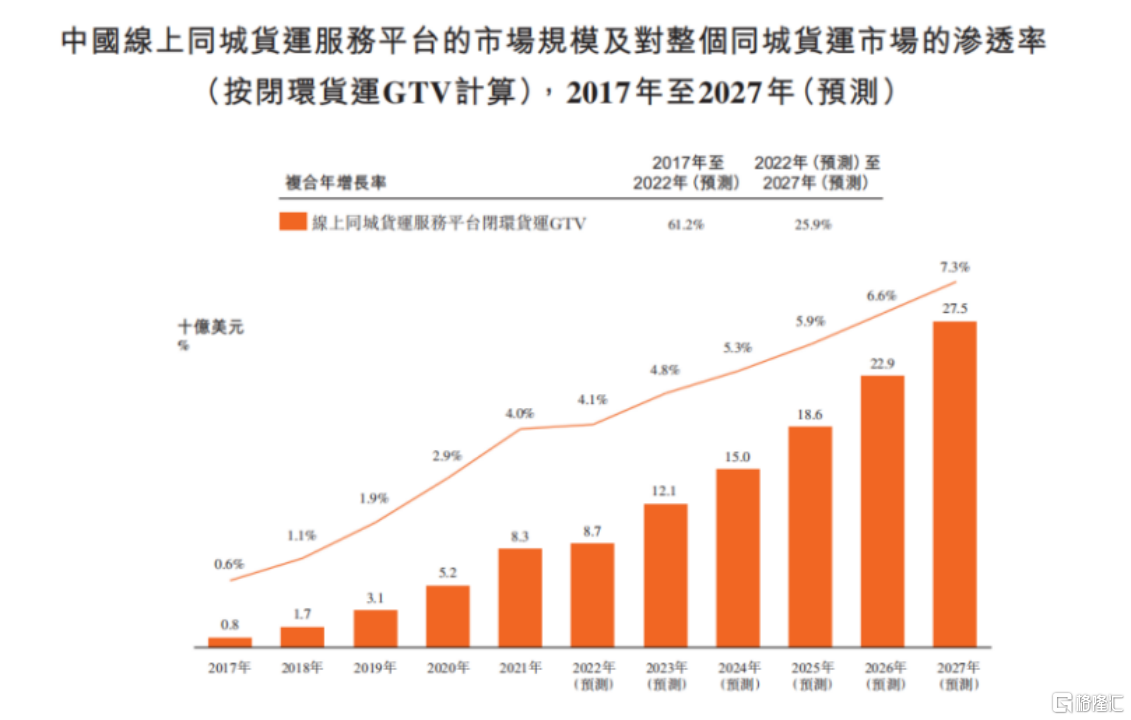

根据弗若斯特沙利文的资料显示,2021年公路货运GTV中仅有1.9%通过数字平台促成,并预计在线渗透率将于未来六年跃升至2.7%。其中,中国同城货运市场的在线渗透率将从2021年的4.0%升至2027年的7.3%,对应的市场规模6年实现超过3倍的增长。

由此可见,公路货运数字化市场天花板极高,货拉拉依旧大有可为。

除开大力开拓中国市场之外,货拉拉近几年来也持续在扩展东南亚市场版图,并逐步向巴西、孟加拉等新兴市场国家拓展,从而进一步捕捉增长机会,有望为其未来业绩持续增长贡献新增量。

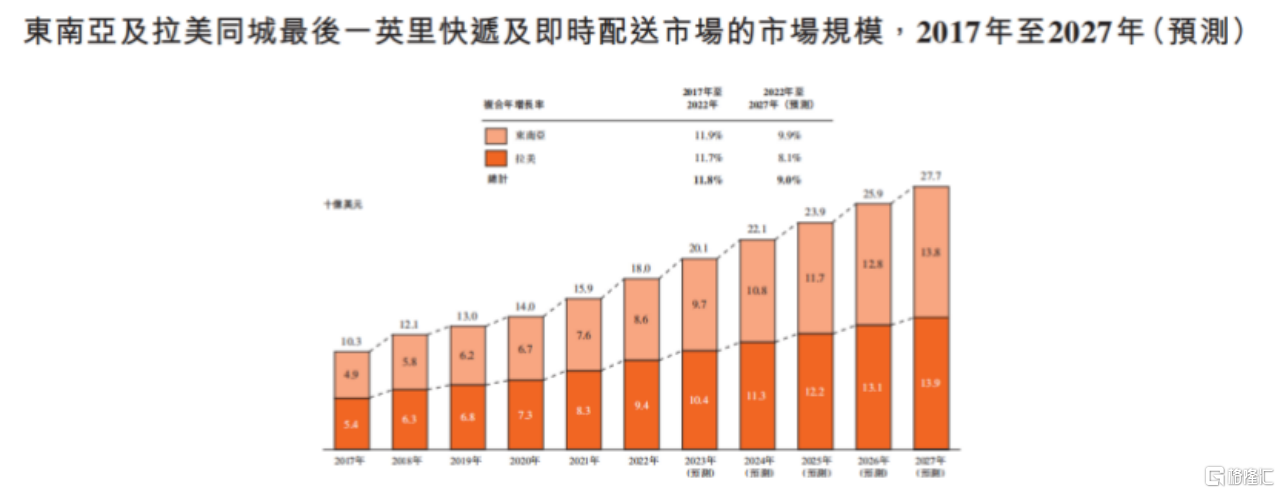

以货拉拉现阶段重点部署的东南亚及拉美市场为例,根据弗若斯特沙利文的资料,2022年,东南亚及拉美的同城最后一英里快递及实时配送市场的规模达到180亿美元,预计将以9.0%的复合年增长率增至2027年的277亿美元。

尽管目前货拉拉境外业务占比不高,但仍呈持续增长趋势,随着货拉拉海外市场布局进一步铺开,未来或有快速放量的可能。

据招股书数据显示,货拉拉主要境外业务的毛利率由2020年的40.3%增加至2022年的50.2%,主要由于公司专注于有较高变现潜力的客户,以及利用跨地域的大量同质业务模式及技术基建提升经营效率,导致成本减少。

综上可知,一方面,公路货运数字化渗透潜力相当可观,随着货拉拉在全球范围内继续开拓新的城市,并巩固和扩大现有城市的市场份额,以推动业务规模再上新台阶;另一方面,通过继续深耕跨城货运等自然延伸性的物流服务,也将为其业绩注入更多增量。照此趋势发展,货拉拉继续享有网络效应增强、规模效应显现带来的溢价也是可预期的。

3)加速步入盈利期,未来前景可期

除了已经表现出持续的高成长性(尤其是受外部因素强烈扰动的近三年)之外,货拉拉在2022年已实现经调整基准下的首次盈利,并在2023年上半年进一步提升了盈利能力,根据货拉拉最新披露的招股书,2023年上半年,货拉拉实现经调整后利润为1.5亿美元,这宣告了其商业模式的成立,且同期的经营现金流净额实现转正,无疑将进一步增强市场的信心。

另外,近年来,国内多家数字货运平台密集启动上市计划,这一现象也意味着公路货运市场正在迎来资本化和数字化的历史性拐点。

像货拉拉这样的领先平台上市之后,又将获得更大的竞争优势,不论是资金、品牌还是综合治理等方面,从而有望支持其在下一阶段实现更高效地发展。

尾声

公路货运数字化趋势已势不可挡,尤其是对我国而言,公路货运作为权重最大的货运方式,不论是处于社会物流降本增效的需要,还是低碳绿色发展的考虑,都势在必行。所以,这也为像货拉拉这样的数字货运服务平台创造了历史性的发展机遇。

另外,自2020年以来,我国平台经济战略也发生了明显转变,由加强治理转向支持发展。今年7月12日,总理李强在北京主持召开平台企业座谈会时表示,希望广大平台企业坚定信心向前看、练好“内功”加油干,努力破解“成长的烦恼”,在引领发展、创造就业、国际竞争中大显身手。因此,有国家政策的大力支持,平台经济发展的信心也将得到持续增强。