下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告要点

事件:3月17日,财政部公布2023年1-2月财政数据, 1-2月累计,全国一般公共预算收入45642亿元,同比下降1.2%;全国一般公共预算支出40898亿元,同比增长7%。

点评:

年初财政支出加速主由中央加大支持,重点加大对基建项目、产业发展等支持力度

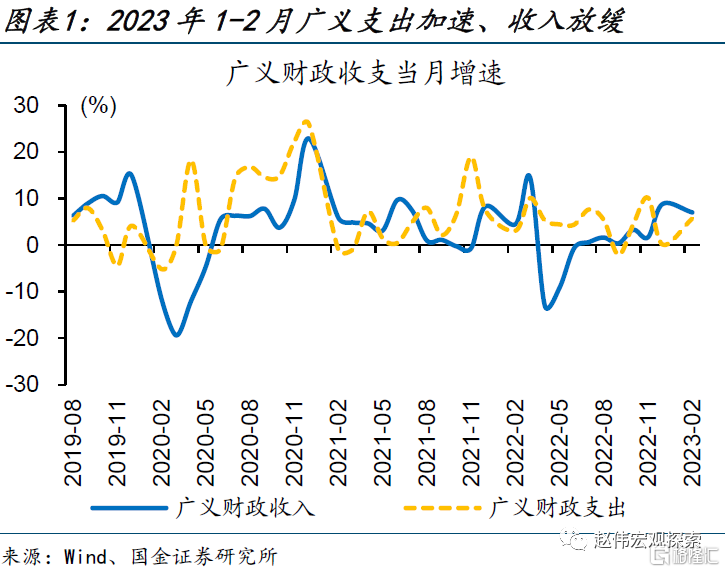

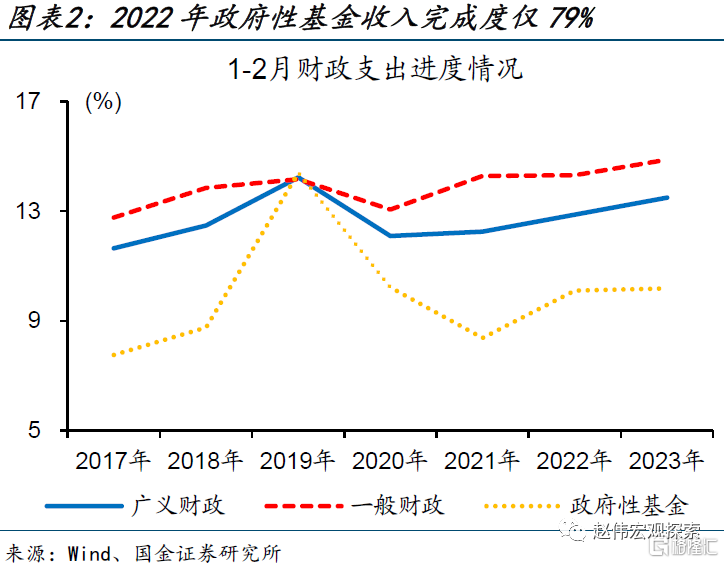

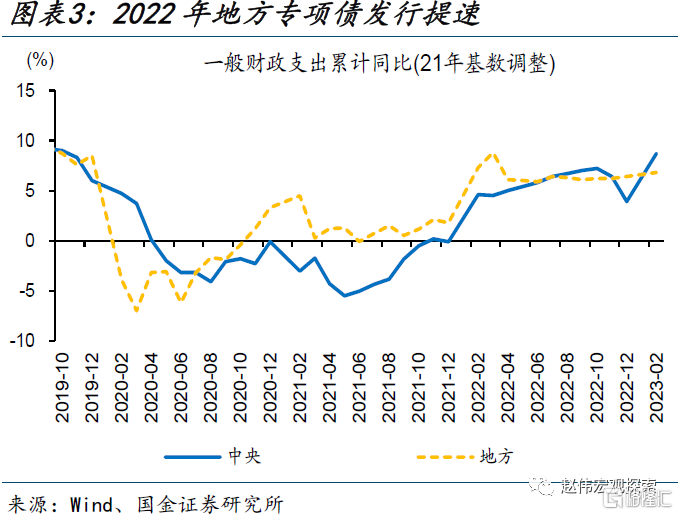

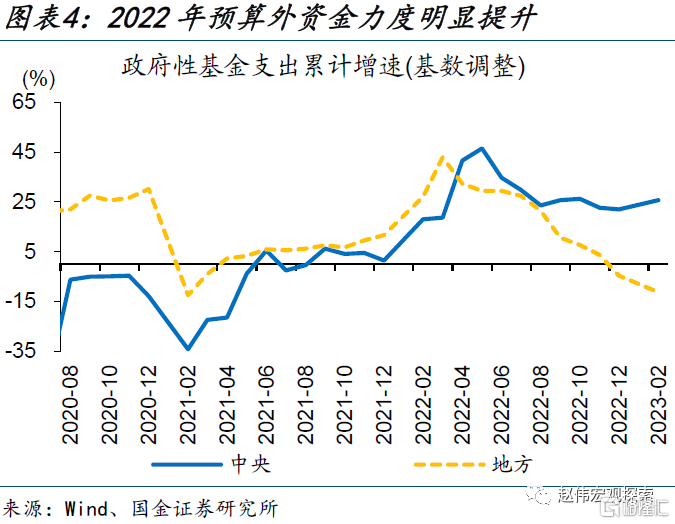

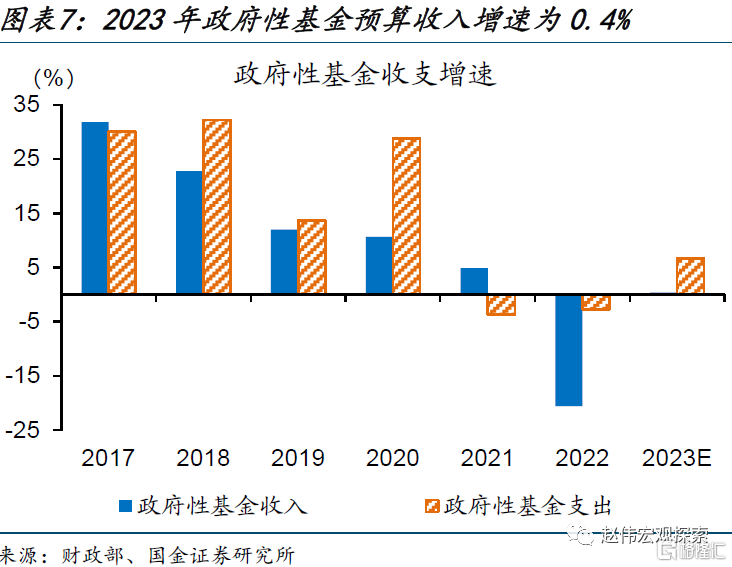

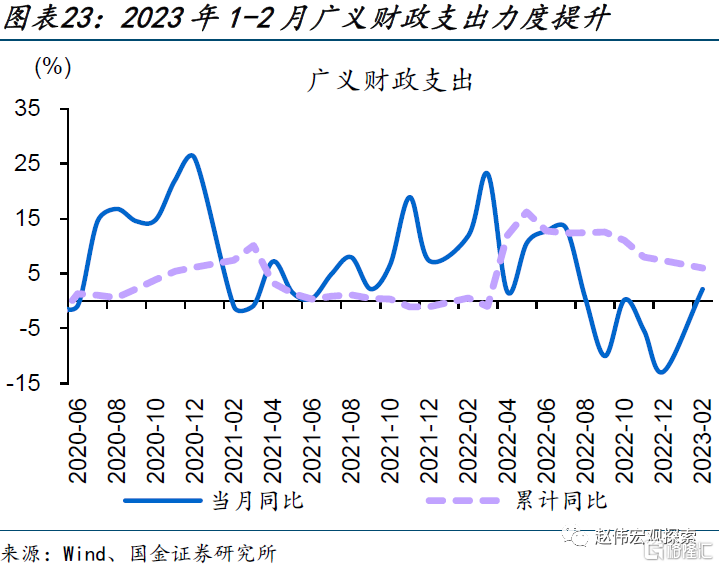

2年初广义财政支出提速,主由中央加大支持力度。2023年1-2月,广义财政支出同比增长2.1%,较2022年12月提升近2个百分点;从预算完成进度来看,广义财政支出预算完成度达13.5%,较2022年同期进度亦有提升。其中,中央财政支出全面加码,1-2月中央一般财政支出同比增长8.7%,较2022年的3.9%明显提升,中央政府性基金预算支出同比增长25.8%,亦高于2022年全年增速;地方政府性基金支出力度下滑,多缘于收入端拖累。

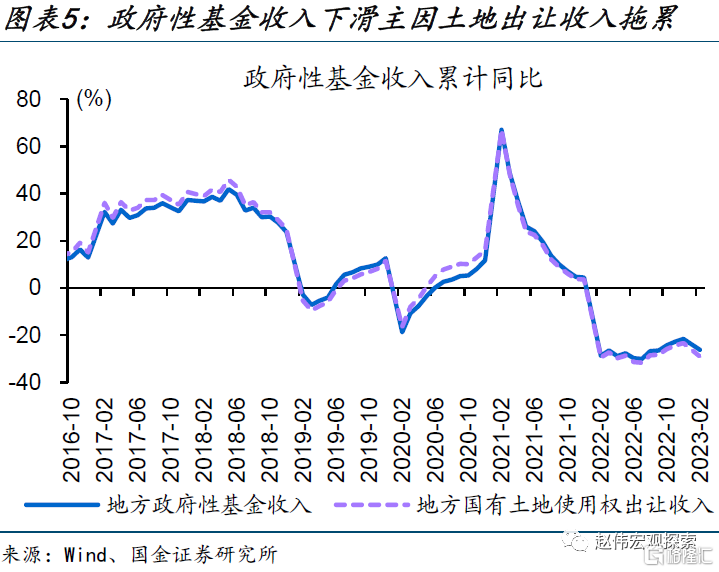

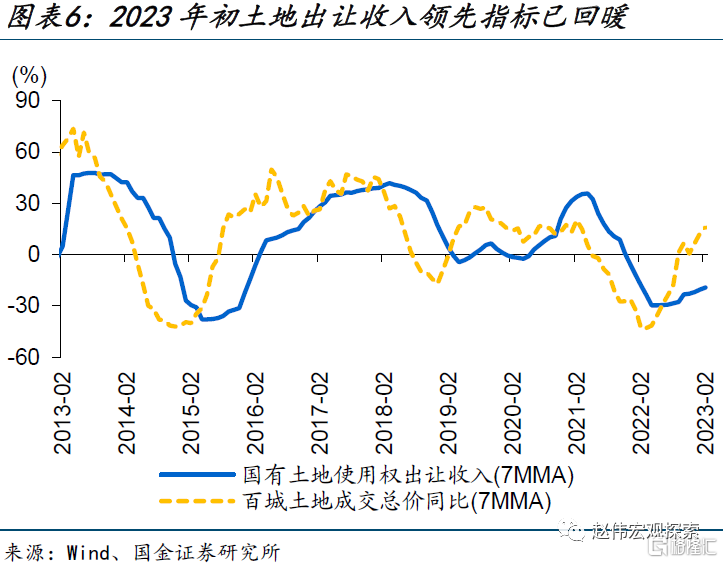

年初地方政府性基金收入下滑,或主因土地出让收入滞后确认导致,全年来看可能不会对支出端造成较大拖累。2023年1-2月,地方政府性基金收入同比下降26%、较2022年降幅走阔超4个百分点,或主因土地出让收入滞后确认,是2022年四季度拿地收入的体现;但从当前来看,土地出让收入领先指标百城土地成交总价已明显回暖,后续地方政府性基金收入或加速修复,往后看或不会对支出端形成拖累。

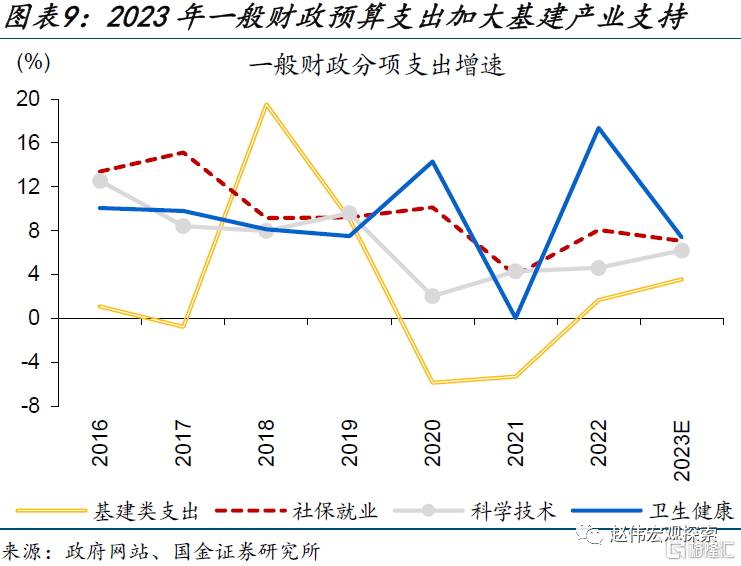

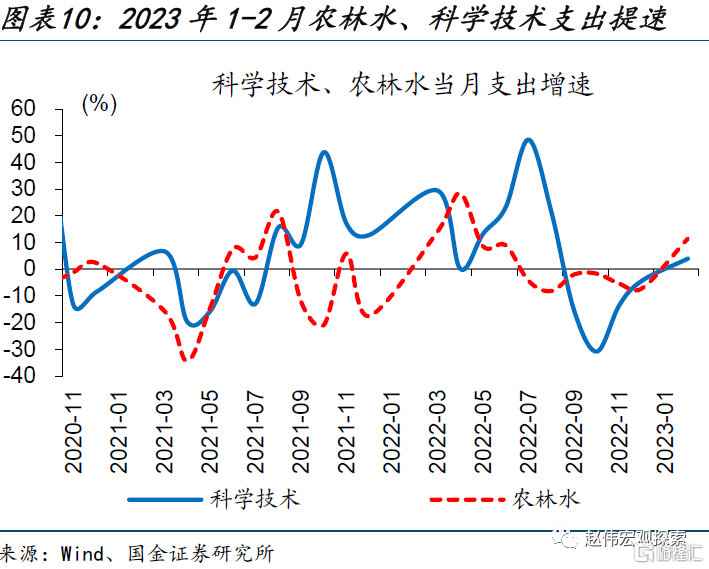

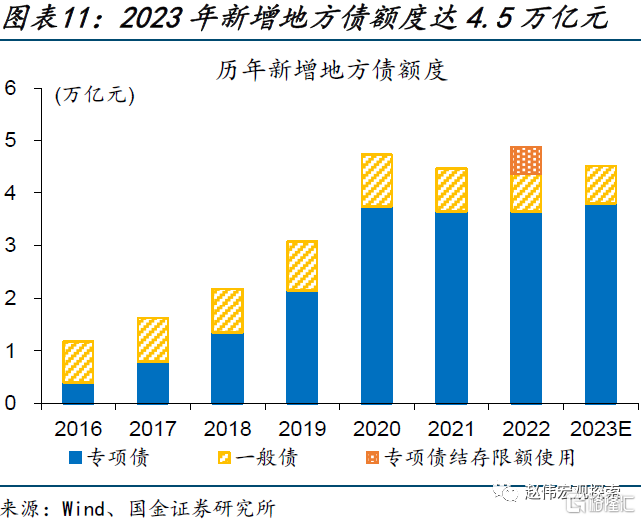

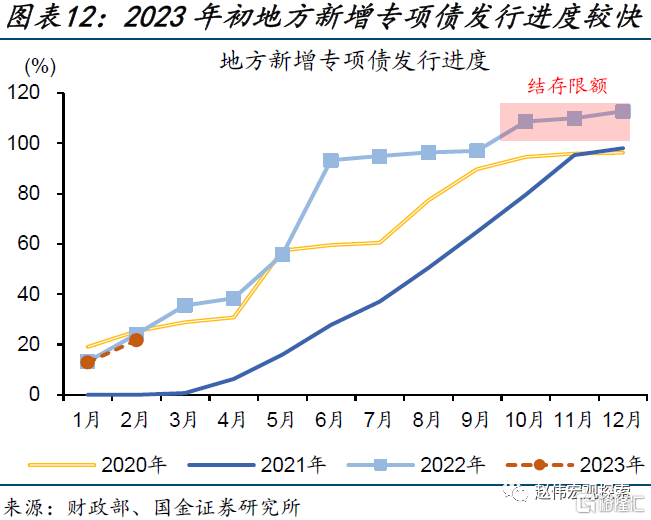

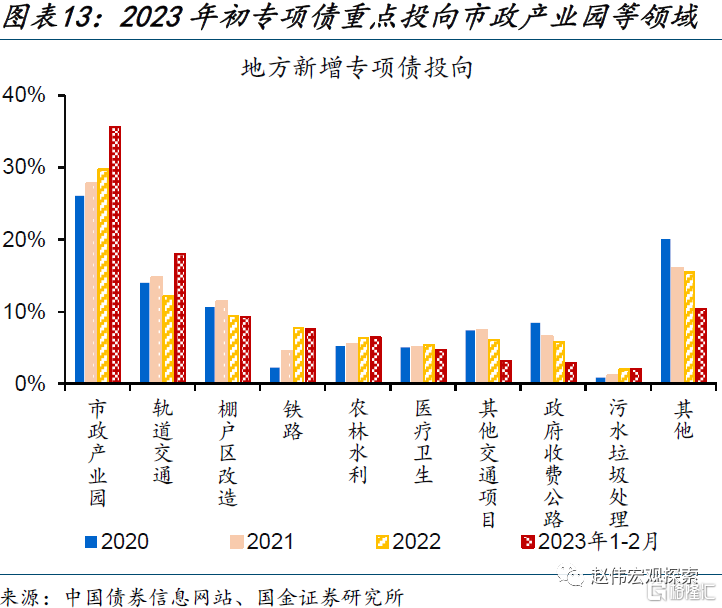

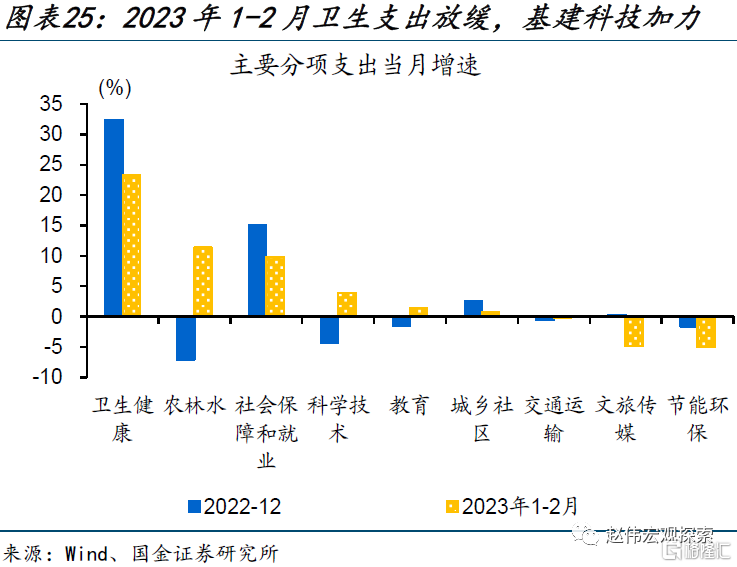

广义财政靠前发力的同时,重点加大对基建项目、产业发展等支持力度。2023年1-2月一般财政支出中,农林水、科学技术类支出均加码,同比增长11.4%、3.9%,较2022年底明显提速;全年一般财政支出预算中,基建、科学技术支出亦进一步加力,增速均较2022年提升。地方新增专项债亦靠前发力,2023年1-2月新增专项债发行进度达21.8%,重点支持产业配套设施建设的市政产业园项目、及新基建领域的轨道交通项目。

重申观点:伴随政策靠前发力、疫后修复加快显现,经济可以更加“乐观”些。年初财政支出透露的政策靠前发力信号明确,后续有望进一步加快;“准财政”等储备政策或可续力,全年财政加力持续性有保障。财政支出重点加大对基建项目、产业发展支持力度,推动新时代“朱格拉周期”加速,继续强调经济可以更加“乐观”些。

常规跟踪:广义财政收入端放缓、支出端明显提速,土地收入滞后确认拖累政府性基金收入

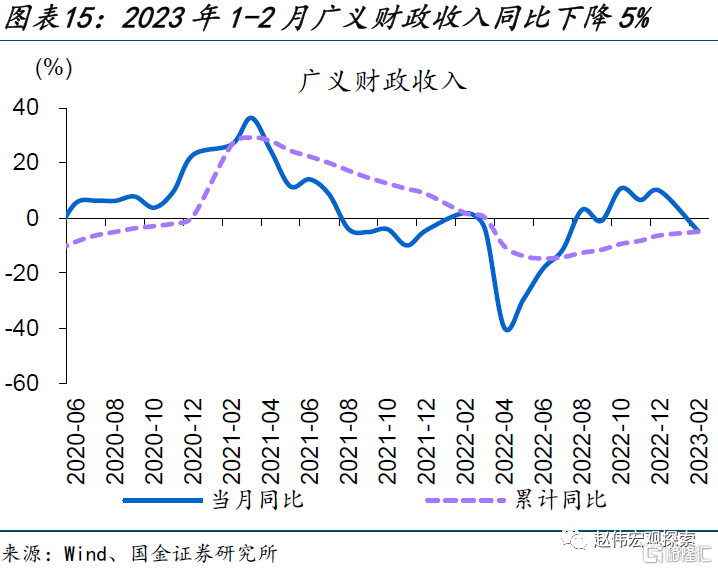

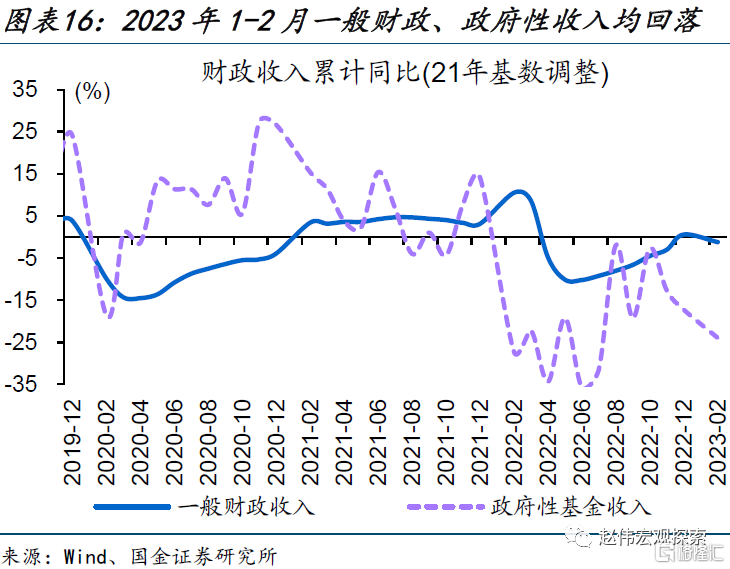

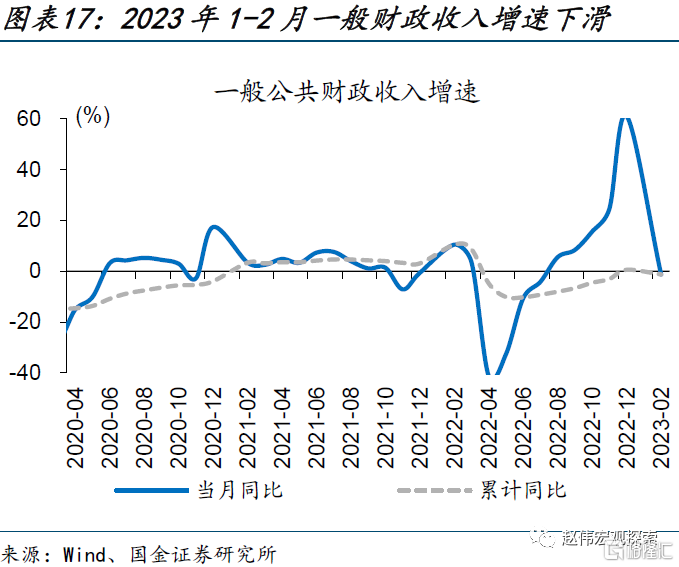

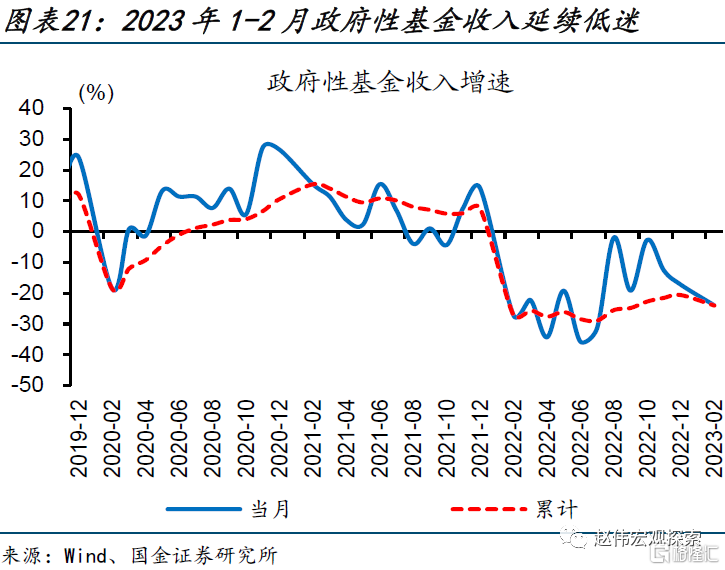

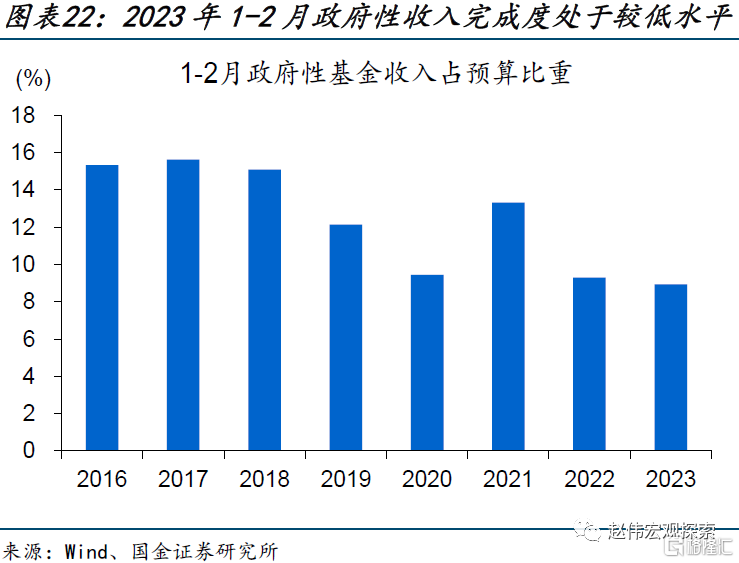

年初一般财政、政府性基金收入均回落,拖累广义财政收入下滑。2023年1-2月,广义财政收入同比下降5%;一般财政收入增速放缓、同比下降1.2%,或主因基数效应与非税收入回落;1-2月一般财政收入预算完成度为21%、与过往同期预算完成度基本持平。政府性基金收入延续回落、同比下降24%,或缘于2022年四季度土地出让收入滞后确认;1-2月政府性基金收入预算完成度为8.9%,亦处于过往同期较低水平。

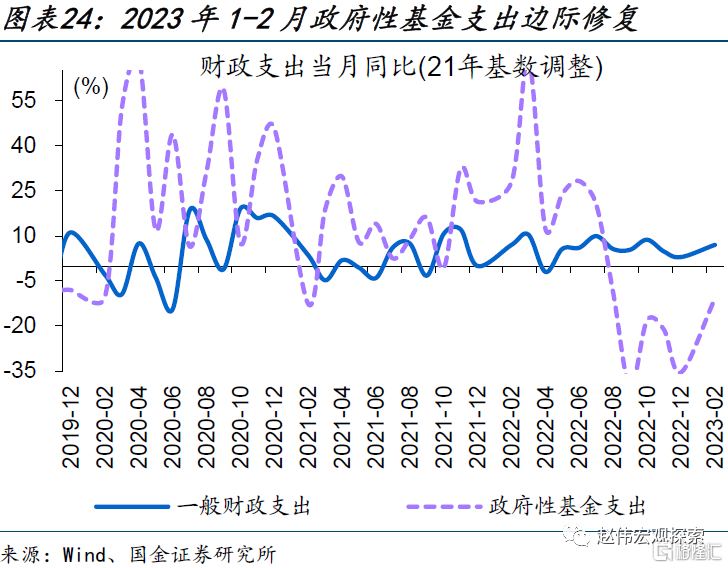

一般财政支出、政府性基金支出均改善,带动广义财政支出强度提升。2023年1-2月,广义财政支出当月同比2.1%、较2022年12月支出增速提升近2个百分点;其中,政府性基金支出同比下降11%,降幅较2022年12月收窄超20个百分点,预算完成进度为10.6%,略高于过去三年同期支出进度;一般财政支出同比7%、较2022年12月的3%提升近4个百分点,预算完成度近14.9%,处于过去三年同期较高水平。

风险提示:政策效果不及预期,疫情反复。

报告正文

1、年初财政“加力”主由中央加大支持,重点加大基建、产业类支出力度

年初广义财政支出提速,主由中央加大支持力度。2023年1-2月,广义财政支出同比增长2.1%,较2022年12月提升近2个百分点;考虑到基数效应,从预算完成进度来看,广义财政支出预算完成度达13.5%,较2022年同期进度亦有提升。中央财政支出全面加码,1-2月中央一般财政支出同比增长8.7%,较2022年的3.9%明显提升,中央政府性基金预算支出同比增长25.8%,亦高于2022年全年增速;地方政府性基金支出力度下滑,多缘于收入端拖累。

年初地方政府性基金收入下滑,或主因土地出让收入滞后确认导致,全年来看可能不会对支出端造成较大拖累。2023年1-2月,地方政府性基金收入同比下降26%、较2022年降幅走阔超4个百分点,或主因土地出让收入滞后确认,是2022年四季度拿地收入的体现;但从当前来看,土地出让收入领先指标百城土地成交总价已明显回暖,后续地方政府性基金收入或加速修复,往后看或不会对支出端形成拖累。

一般财政亦加大对基建投资和科技产业等支持。2023年1-2月一般财政支出中,农林水、科学技术类支出均加码,同比增长11.4%、3.9%,较2022年12月支出明显提速;全年一般财政支出预算中,除了社保就业、卫生健康维持刚性外,城乡事务、农林水与交通运输等基建类支出进一步加力、同比增长3.6%,较2022年提升近2个百分点;推动产业发展的科学技术支出力度亦有增强、同比增长6.2%,较2022年提升超1个百分点。(详见《经济可以更“乐观”些,来自财政的“加力”》)

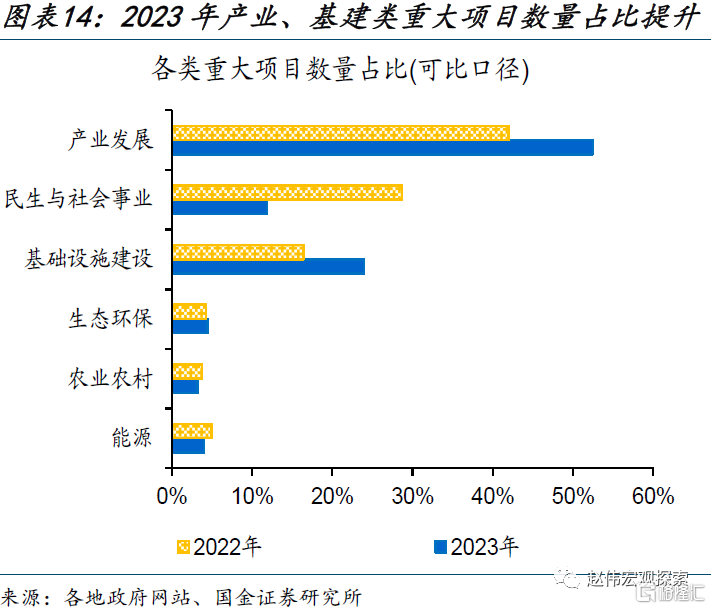

新增专项债亦靠前发力,重点支持产业配套设施建设及新基建等领域。2023年1-2月,新增专项债发行进度达21.8%,重点支持产业配套设施建设的市政产业园项目、及新基建领域的轨道交通项目,资金投入占比均较2022年明显增长超5个百分点。与专项债类似,重大项目中,产业、基建类项目数量占比进一步提升;可比口径下,产业发展类项目数量占比达52%、较2022年提升超10个百分点,基建类项目数量占比24%、较2022年提升近8个百分点。(详见《“开门红”,进击的产业投资》)

重申观点:伴随政策靠前发力、疫后修复加快显现,经济可以更加“乐观”些。年初财政支出透露的政策靠前发力信号明确,后续有望进一步加快;“准财政”等储备政策或可续力,全年财政加力持续性有保障。财政支出重点加大对基建项目、产业发展支持力度,推动新时代“朱格拉周期”加速,继续强调经济可以更加“乐观”些。

2、常规跟踪:广义财政收入放缓、支出提速,土地收入滞后拖累政府性收入

年初一般财政、政府性基金收入均回落,拖累广义财政收入下滑。2023年1-2月,广义财政收入同比下降5%;其中,一般财政收入增速放缓、同比下降1.2%,预算完成度为21%、与过往同期预算完成度基本持平;政府性基金收入延续回落,1-2月同比下降24%、较2022年全年的-20.6%降幅走阔超3个百分点,预算完成度为8.9%,处于过往同期较低水平。

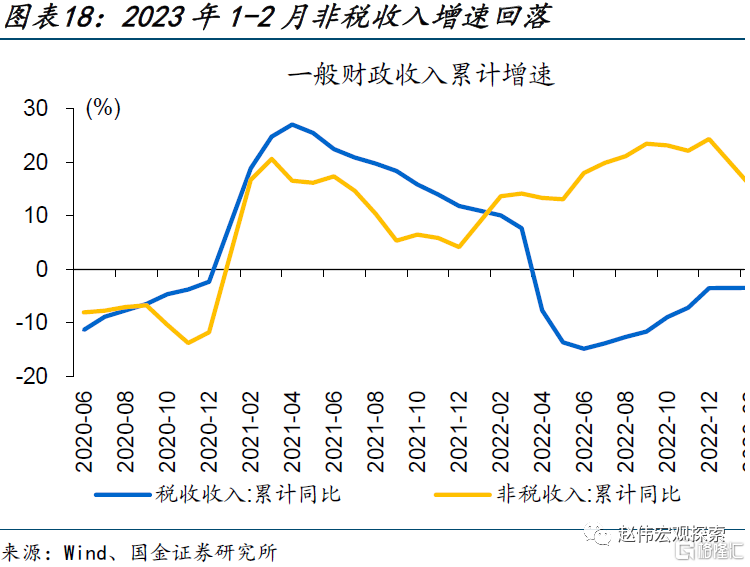

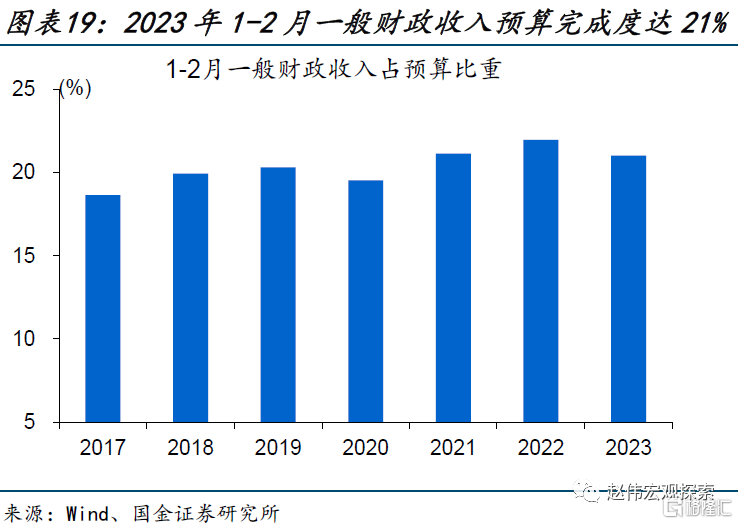

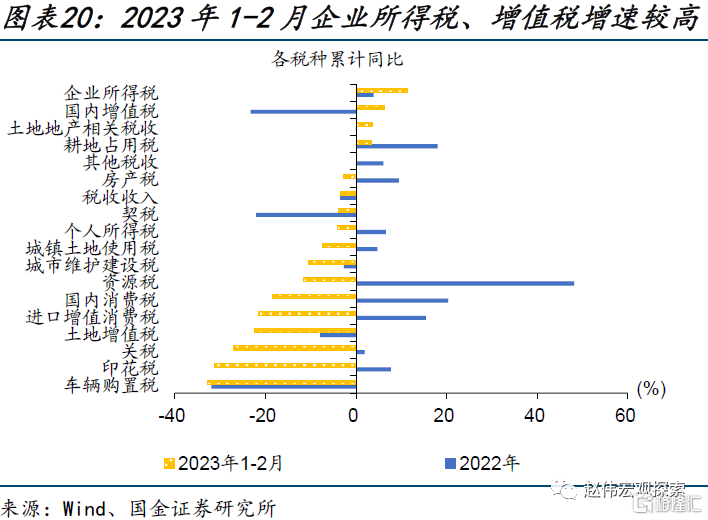

高基数效应与非税收入下滑,使得年初一般财政收入放缓。2023年1-2月,一般财政收入同比下降1.2%,较2022年全年的0.6%回落近2个百分点;其中,税收收入同比下降3.4%,较2022年全年增速基本持平;企业所得税增速较高、同比增长11%;留抵退税空间不多下,增值税延续修复,同比增长6%;1-2月非税收入同比增长15%、较2022年全年的24%下滑近9个百分点。考虑到基数效应,从一般财政收入进度看,1-2月一般财政预算完成度达21%,持平于过往同期平均预算完成度。

政府性基金收入回落,或缘于2022年四季度土地出让收入滞后确认。2023年1-2月,政府性基金收入同比下降24%、降幅较2022年12月走阔7个百分点;其中,地方政府性基金收入延续下滑,同比下降26.1%,主因地方土地出让收入拖累;从预算完成进度来看,政府性基金收入预算完成度近9%,处于过往同期较低水平;但从土地出让收入的领先指标来看,百城土地市场成交已出现回暖迹象,后续政府性基金收入或随之修复。

一般财政支出、政府性基金支出均改善,带动广义财政支出强度提升。2023年1-2月,广义财政支出当月同比2.1%、较2022年12月支出增速提升近2个百分点;其中,政府性基金支出同比下降11%,降幅较2022年12月收窄超20个百分点,预算完成进度为10.6%,略高于过去三年同期支出进度;一般财政支出同比7%、较2022年12月的3%提升近4个百分点,预算完成度近14.9%,处于过去三年同期较高水平。

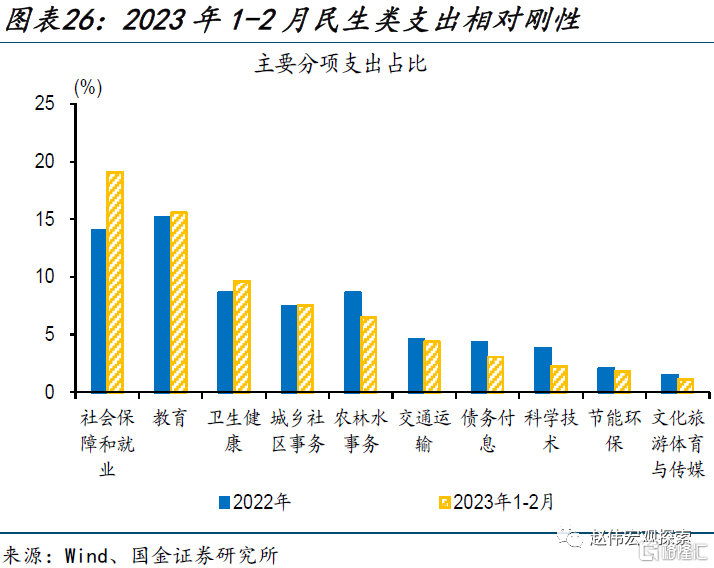

疫情防控优化下,一般财政中的卫生健康支出放缓、基建、科技类支出加力。2023年1-2月一般财政支出同比增长7%,高于2022年全年的6.1%;疫情防控优化下,卫生健康支出进一步放缓,1-2月同比增长23%、较2022年12月下降近9个百分点,农林水支出同比增长11%、较2022年12月提升近19个百分点;从支出占比看,2023年1-2月教育、社保等民生类支出维持刚性,占比提升至35%左右。

风险提示:

1、政策效果不及预期。债务压制、项目质量、疫情反复等拖累稳增长需求释放;房企债务、居民购房意愿等,继续拖累地产投资和销售;

2、疫情反复的干扰。疫情反复对线下活动,尤其是消费和服务业的抑制加大。

注:本文为国金证券研究所2023年3月18日发布的研究报告《中央助力,财政支出“加速度”》

报告分析师:赵 伟 SAC 编号:S1130521120002;杨 飞 SAC 编号:S1130521120001