下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

一、“此消彼长”逻辑下,三季度市场如何演绎?

二、“双见顶”如期兑现,“此消彼长”还能延续吗?

三、关注行情末端的市场风格切换

“此消彼长”是预期驱动下的资金行为。美股阶段性反弹以往都将有利于A股风险偏好回升,但今年表现有所不同。在今年美联储加息缩表全球“收水”和国际冲突的历史背景下,资金在各个市场间“此消彼长”,驱动因素或是资金对于哪个市场风险因素更大的预期。

一、“此消彼长”逻辑下,三季度市场如何演绎?

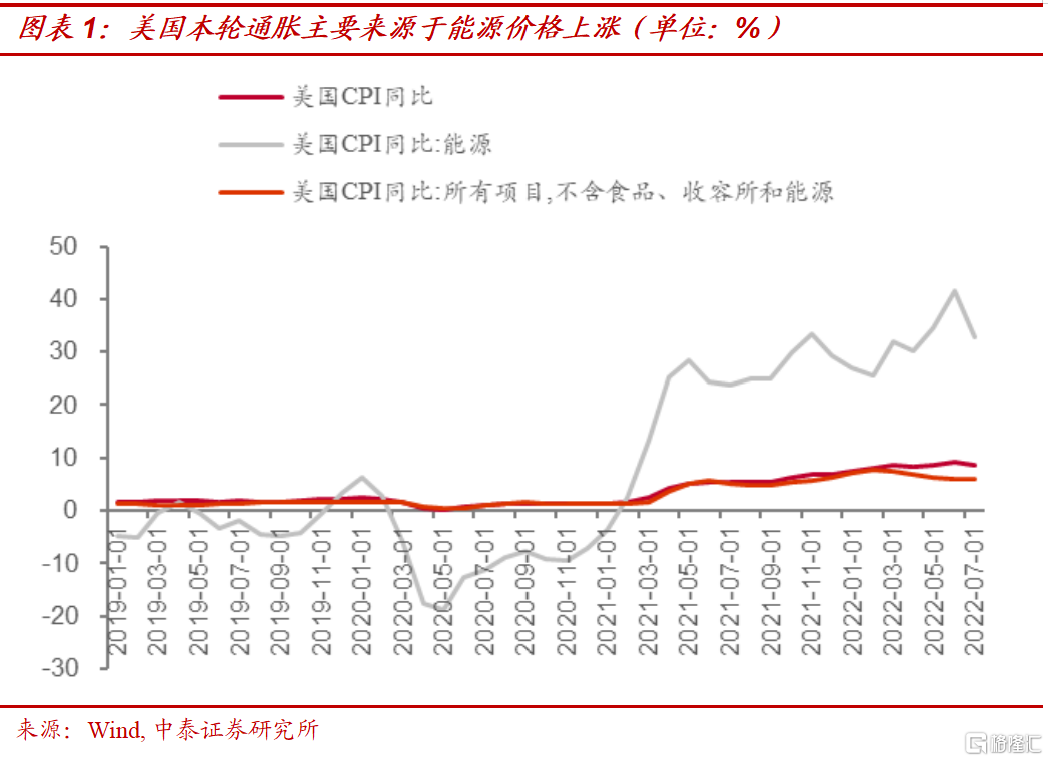

1)影响三季度“此消彼长”的关键变量——原油。我们认为,影响三季度中美股市走势的核心变量将是原油价格。对美国CPI拆分来看,不难看出美国本轮通胀的核心仍是能源价格上涨,相比之下除能源外价格水平已于3月后开始同比回落。因此,我们指出,原油价格将是影响下半年美国加息节奏与未来衰退预期的核心变量,进而传导到中美权益市场。若原油价格下行遇阻,美国通胀仍将居高推动美联储加息与衰退预期升温,则美股反弹结束的同时,A股也将在“此消彼长”逻辑下迎来调整后的上涨。

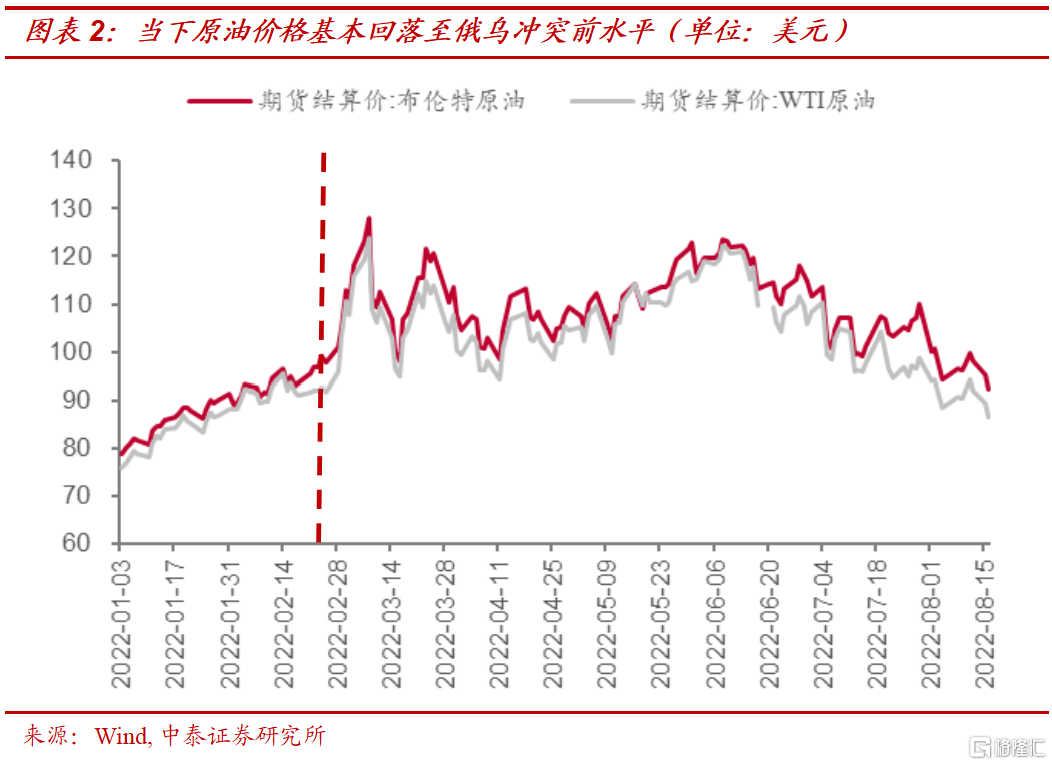

2)增产幅度低于预期,地缘动荡或不利于原油价格下行。综合来看,我们认为原油价格进一步下行仍将遇到一定阻力,建议重点关注地缘冲突问题进展,仍以均衡配置为主。8月3日晚OPEC+会议增产10万桶,虽低于我们此前的预期,但原油价格却如期持续下行,回到2022年2月俄乌冲突前水平。就下一步原油走势而言,从供求关系角度来看,需求端仍受未来衰退预期影响或在未来小幅走弱,而鉴于原油作为核心化石能源其供给端属于垄断、寡头性质,这就导致原油价格分析中供给端地位更为重要。当下石油供给主要受到伊朗核谈判及俄乌局势影响,总体而言当前俄在乌战场的不利并不利于原油价格下行,我们认为“此消彼长”逻辑或在下半年继续演绎。

二、“双见顶”如期兑现,“此消彼长”还能延续吗?

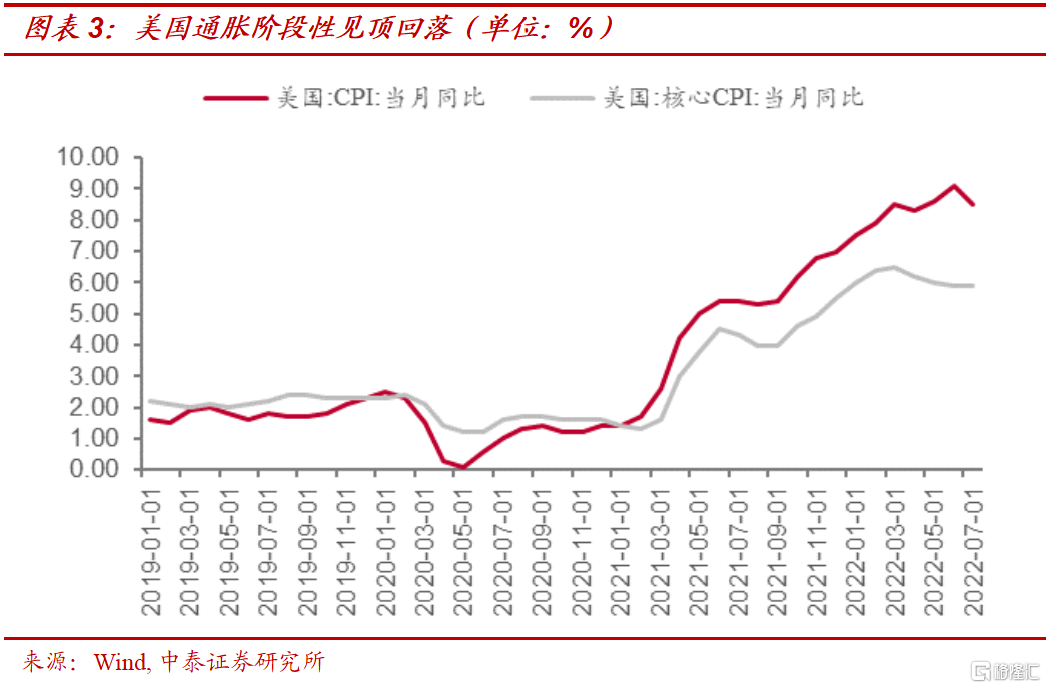

我们此前预测的美国通胀与国内社融“双见顶”如期兑现,或将驱动短期内美股相对A股的相对强势。我们此前反复强调:今年以来,伴随全球流动性紧缩与地缘冲突加剧,A股与海外呈现明显“此消彼长”效应,影响三季度重要的变量在于:油价下跌驱动美国通胀环比见顶下,美股或迎来中级别反弹。而国内专项债大幅前置发行并使用后,7月社融见顶回调,A股或迎来一段时间的调整。

1)原油回落下美国通胀见顶,驱动美股反弹。原油价格回落下美国通胀如期见顶,或驱动美股中级别反弹。自六月初原油见顶回落以来,目前原油价格已回落至90美元之下,回到俄乌冲突爆发之前的价格区间。受益于原油回落,美国通胀在7月见顶回落,驱动市场对于未来加息预期及衰退预期的双降温,在这一情绪影响下,美股近来表现强势,有望迎来中级别反弹。

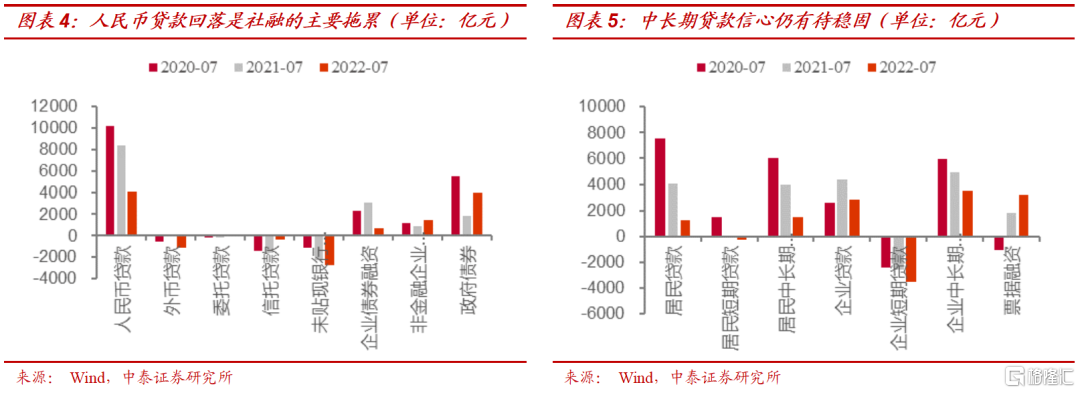

2)国内社融见顶回落,央行调降MLF利率缓解流动性淤积。国内社融见顶回落,央行调降MLF利率缓解流动性淤积,A股或迎调整行情。此前在政府专项债大幅前置拉动下,6月社融总量强劲大超市场预期。然而正如我们此前指出,由于上半年专项债大幅前置带来的三季度财政缺口或逐步凸显。我们再次指出,社融受贷款到期影响在月份间存在周期性浮动,不必强行将6月社融与7月社融直接对比,对7月社融不宜过度悲观,当前经济面临的核心问题仍是流动性从狭义向广义的转换,这也是央行调降MLF利率缓解流动性淤积的目的所在,在此影响下A股或在一段时间内维持调整行情。

三、关注行情末端的市场风格切换

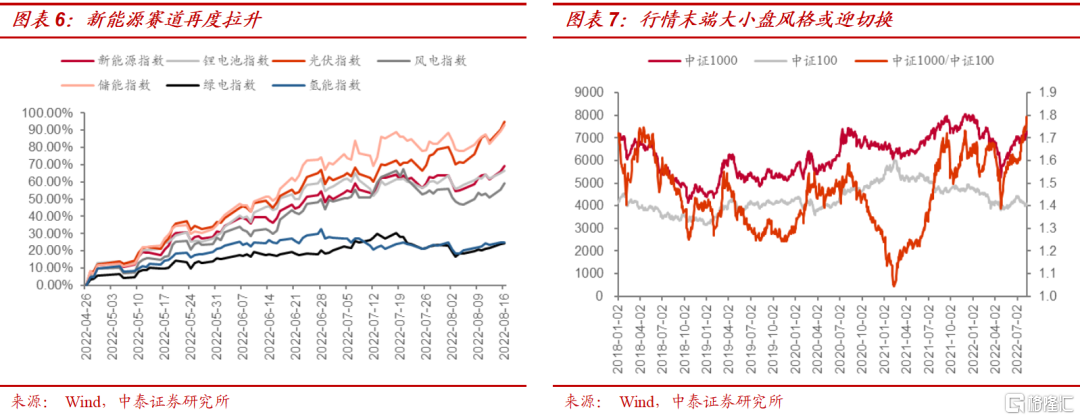

行情末端,注意高位板块的见顶与市场大小盘风格的切换。8月11日,我们在报告《以史为鉴,高位板块见顶有什么规律?》中指出,板块内轮动角度看,炒作风格“虚化”是板块见顶的重要迹象,而本周以来,新能源赛道再度拉升,储能、光伏再度领涨,后续波动或进一步放大。此外,我们再次指出当前小盘风格处于近五年来较高位置,伴随上周以来小市值股票的调整与金融为首的大盘权重股的走强,大小盘风格切换或已初见端倪。行情末端建议注重风险控制,仍以均衡配置为主。

风险提示:地缘政治冲突超预期,全球流动性收紧超预期,国内Omicron疫情超预期爆发,研究报告使用的公开资料可能存在信息滞后或更新不及时的情况。

正文

我们此前在报告《美股和A股“此消彼长”背后的逻辑?》中指出,五月以来,中美权益市场逐渐呈现出此消彼长的走势,即美股陷入技术性熊市时,A股却走出独立行情强势反弹。我们指出,其本质是中美经济周期错位下预期驱动的资金行为。然而近两周以来,伴随原油回落带动美国通胀回落下,美股不断走强,而A股受地缘冲突与疫情反复影响仍处于调整阶段。那么未来“此消彼长”走势是否还会延续?影响三季度“此消彼长”的关键变量又是什么?我们观点如下。

一

“此消彼长”逻辑下,三季度市场如何演绎?

1.1 “此消彼长”,是预期驱动下的资金行为

美股阶段性反弹以往都将有利于A股风险偏好回升,但今年表现有所不同。今年2月底俄乌冲突以来,3月随着冲突边际缓解,全球市场反弹,而A股在国内疫情爆发后回调;4 月 27 日以来,疫情可控带动市场情绪好转A股在反弹,而美国通胀和加息超预期,美股下跌。在今年美联储加息缩表全球“收水”和国际冲突的历史背景下,资金在各个市场间“此消彼长”,驱动因素或是资金对于哪个市场风险因素更大的预期。

“此消彼长”,根本在于中美经济和政策周期的错位。国内疫情冲击减弱之后,虽复工复产不会一蹴而就,但经济整体处在逐渐复苏的阶段。反观美国,高通胀压力下,美联储或持续鹰派,紧缩步伐加快,美国货币政策或已明显进入了紧缩周期,市场的交易逻辑转向担心美联储过快加息后可能引发更快的衰退。此前A股“此消彼长”独立行情的根本驱动力源自于:与美国不同,中国决策层致力于恢复经济活力,这种政策上的“底线思维”显著改善市场的风险偏好,对股市估值形成支撑。

1.2 影响三季度“此消彼长”的关键变量——原油

我们认为,影响三季度中美股市走势的核心变量将是原油价格。对美国CPI拆分来看,不难看出美国本轮通胀的核心仍是能源价格上涨,相比之下除能源外价格水平已于3月后开始同比回落。因此,我们指出,原油价格将是影响下半年美国加息节奏与未来衰退预期的核心变量,进而传导到中美权益市场。若原油价格下行遇阻,美国通胀仍将居高推动美联储加息与衰退预期升温,则美股反弹结束的同时,A股也将在“此消彼长”逻辑下迎来调整后的上涨。反之,若石油价格顺利下行,则美股迎来中级别反弹的同时A股也或迎来更长时间的调整。

1.3 增产幅度低于预期,地缘动荡或不利于原油价格下行

综合来看,我们认为原油价格进一步下行仍将遇到一定阻力,建议重点关注地缘冲突问题进展,仍以均衡配置为主。8月3日晚OPEC+会议增产10万桶,虽低于我们此前的预期,但原油价格却如期持续下行,回到2022年2月俄乌冲突前水平。就下一步原油走势而言,从供求关系角度来看,需求端仍受未来衰退预期影响或在未来小幅走弱,而鉴于原油作为核心化石能源其供给端属于垄断、寡头性质,这就导致原油价格分析中供给端地位更为重要。总体而言,我们认为当下有两大地缘问题或将影响到未来原油供给:

伊朗核谈判步入尾声。作为关于伊朗核问题的最后谈判,若伊核协议达成,伊朗原油增产预期将达到100万桶,预计油价将回到80美元左右水平,美股的本轮反弹强势程度将会超预期。然而,若伊核谈判失败,以色列和美国的底线是绝不允许伊朗拥有核武器,中东地缘紧张程度或将显著升级,油价或出现快速反弹,美股的反弹高度受限,而A股的调整或提前结束。总体而言当前消息面较为复杂,但我们认为完全达成协议与彻底谈判失败的可能均较小,大概率仍是签订临时性协议,然中东地缘冲突仍未缓解,不利于油价下行与美股反弹。

俄乌局势的发展。就目前而言,俄在乌局势发生一定变化,近一周以来俄军攻势多次遭到防御反击,俄乌局势陷入一定程度的僵持,局势的关键转折或仍在于乌军反攻能否拿下赫尔松。在此情形下,一旦俄罗斯选择扩大战争强度与范围,必然会对原油供给产生进一步的冲击。退一步来看,即便俄罗斯不采取进一步措施,欧盟的能源危机也或在入冬时彻底爆发,届时俄乌局势也或迎来关键转折,而若战场的不利使得俄罗斯减产原油和断供天然气提前,则西方的能源问题将进一步提前凸显,同样将推高作为核心能源的原油价格。总体而言当前俄在乌战场的不利并不利于原油价格下行,我们认为 “此消彼长”逻辑或在下半年继续演绎。

二

“双见顶”如期兑现,“此消彼长”还能持续吗?

我们此前预测的美国通胀与国内社融 “双见顶”如期兑现,或将驱动短期内美股相对A股的相对强势。我们此前反复强调:今年以来,伴随全球流动性紧缩与地缘冲突加剧,A股与海外呈现明显 “此消彼长”效应,影响三季度重要的变量在于:油价下跌驱动美国通胀环比见顶下,美股或迎来中级别反弹。而国内专项债大幅前置发行并使用后,7月社融见顶回调,A股或迎来一段时间的调整。

2.1 原油回落下美国通胀见顶,驱动美股反弹

原油价格回落下美国通胀如期见顶,或驱动美股中级别反弹。自六月初原油见顶回落以来,目前原油价格已回落至90美元之下,回到俄乌冲突爆发之前的价格区间。受益于原油回落,美国通胀在7月见顶回落,驱动市场对于未来加息预期及衰退预期的双降温,在这一情绪影响下,美股近来表现强势,有望迎来中级别反弹。

2.2 国内社融见顶回落,央行调降MLF利率缓解流动性淤积

国内社融见顶回落,央行调降MLF利率缓解流动性淤积,A股或迎调整行情。此前在政府专项债大幅前置拉动下,6月社融总量强劲大超市场预期。然而正如我们此前指出,由于上半年专项债大幅前置带来的三季度财政缺口或逐步凸显。从此前公布的7月社融数据来看,在总量不及预期的同时结构也不尽如人意。可以看出,尽管政府债券依旧有所发力,人民币贷款回落成为社融总量的主要拖累。进一步拆分来看,一方面由于此前社融大超预期,发放的大量短期贷款的到期对7月社融数据产生一定影响,另一方面受疫情及地产拖累,居民及企业中长期贷款回落仍较为明显,导致社融结构较差。我们再次指出,社融受贷款到期影响在月份间存在周期性浮动,不必强行将6月社融与7月社融直接对比,对7月社融不宜过度悲观,当前经济面临的核心问题仍是流动性从狭义向广义的转换,这也是央行调降MLF利率缓解流动性淤积的目的所在,在此影响下A股或在一段时间内维持调整行情。

三

关注行情末端的市场风格切换

行情末端,注意高位板块的见顶与市场大小盘风格的切换。8月11日,我们在报告《以史为鉴,高位板块见顶有什么规律?》中指出,板块内轮动角度看,炒作风格“虚化”是板块见顶的重要迹象,而本周以来,新能源赛道再度拉升,储能、光伏再度领涨,后续波动或进一步放大。此外,我们再次指出当前小盘风格处于近五年来较高位置,伴随上周以来小市值股票的调整与金融为首的大盘权重股的走强,大小盘风格切换或已初见端倪。行情末端建议注重风险控制,仍以均衡配置为主。

投资建议

就配置结构而言,建议均衡配置以应对复杂的内外环境和波动率的放大。具体而言,关注三条最具确定性的宏观主线:

主线一:重视高端:就进攻角度而言,科创板解禁后的“造富效应”以及基数效应将驱动下半年核心城市地产、高端消费等数据同比明显改善,配合框架内的宽松政策导向,驱动市场经济复苏预期持续,建议配置:核心城市地产及后周期、高端可选消费等,就防御角度而言,上述板块估值相对处于低位。

主线二:关注原油价格见顶驱动大宗及CPI-PPI剪刀差收窄带来的投资机会,如:中游制造业、交运、养殖业等。

主线三:就科技股而言,建议重视下半年中美科技摩擦加大以及政策持续加码的国产替代方向,如:军工-大飞机等方向。

风险提示:地缘政治冲突超预期,全球流动性收紧超预期,国内Omicron疫情超预期爆发,研究报告使用的公开资料可能存在信息滞后或更新不及时的情况。