下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日继续上演“飙车”行情,在汽车相关股中,汽车一体化压铸分支继续走高,截止发稿,宜安科技、今飞凯达、春兴精工、思进智能、瑞鹄模具等多股涨停,文灿股份、永茂泰、福然德涨超6%,广东鸿图、泉峰汽车等纷纷跟涨。

马斯克所推崇的汽车一体化压铸在A股市场上迎来风口,多家券商发布近日研报看好一体化压铸对成本的压降效果,认为这一由特斯拉引领的技术将引领国内造车新势力跟进,预期这一技术革新的浪潮将至。

什么是汽车一体化压铸?有何优势?

汽车一体化压铸最早是由特斯拉于2019年提出,成功把原本需要七十几个零部件焊接而成的后底板,简化成了一到两个一次性冲压成型的压铸件。

简单来讲,这项技术可以让车身轻量化、节省成本、提高效率、缩短供应链,整车的制造时间和运输时间缩短,减少人工结合机器,提升制造规模,当然优势还有很多~

最关键的是在节省成本和提高车辆生产效率,大大缩短开发周期,除了节省成本,一体化压铸技术的最终目的是提升生产效率,据《汽车商业评论》中理想汽车CEO李想曾表示:“特斯拉的主要目的,是提高产能,而且是原地起飞的那种”。

浙商证券表示,一体化压铸板块是一个从0 到1 的增量千亿赛道。一体化压铸包括四个重要环节——材料、模具、设备、制造。从市场空间上看,制造环节的空间最大,同时今年四个环节里制造环节边际变化最大。而在制造环节上,因为一体化车身本质上是更大、集成度更高的车身件,在大型铝压铸车身件上有丰富积淀的公司先发优势、能力领先。

有机构认为,考虑新技术导入车型的开发周期,预计从2023年开始一体化压铸的市场空间将迎来快速提升。据天风证券测算,国内一体化压铸的市场空间到2025年预计将达272亿规模,2022-2025年的CAGR高达221%。

造车新势力集体布局

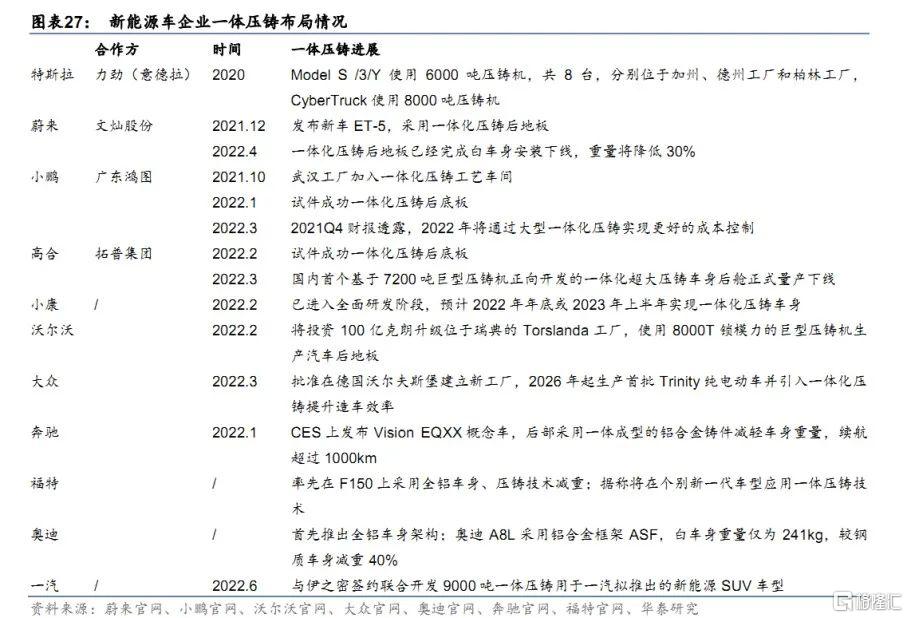

特斯拉成功应用在Model Y量产的一体化压铸,引得蔚来、小鹏等纷纷跟进。

据悉,蔚来携核心供应商文灿股份已试件成功一体化压铸后底板,新车型ET5将采用一体化压铸工艺;

小鹏将于2023 年在全新纯电平台上规模使用大型一体化压铸技术。

大众汽车也要开始引入一体压铸技术建设全新工厂,用于生产首批Trinity纯电动车。

此外,众多车企也开始了一体压铸的布局。

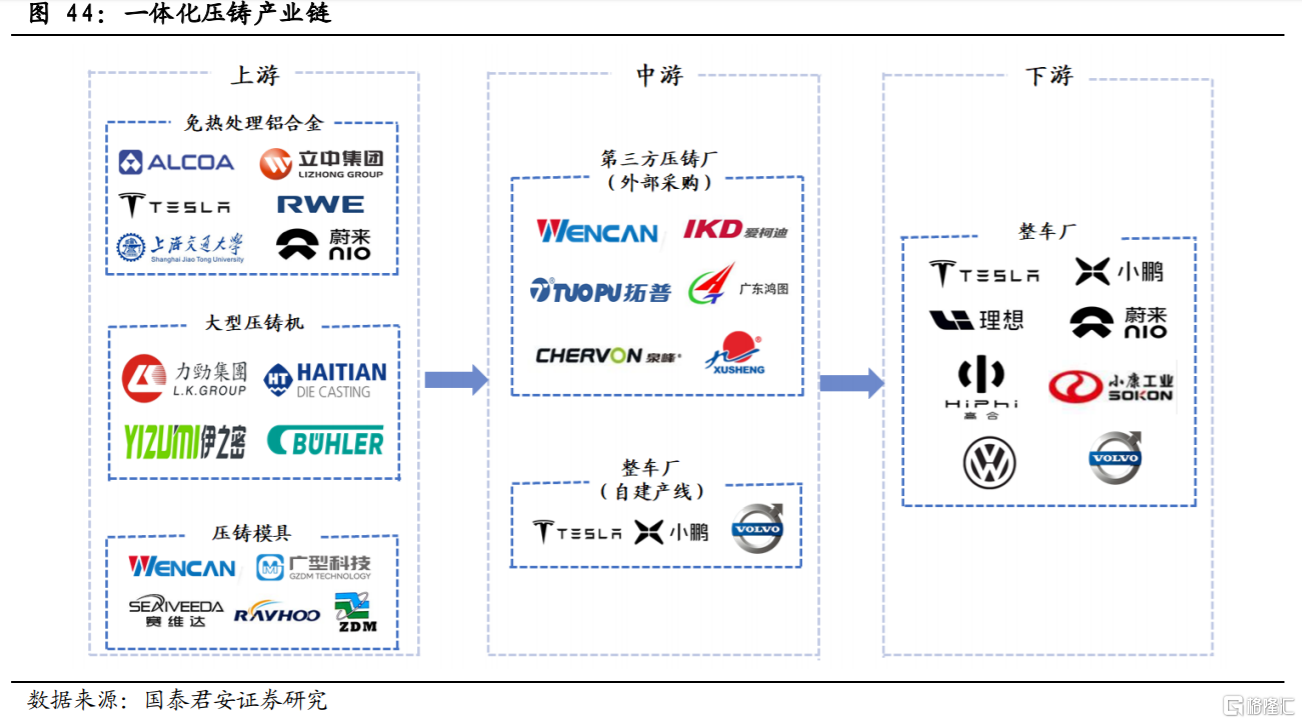

一体化压铸产业链公司详解

上游:材料供应商

目前市场上拥有免加热合金材料技术的厂商较少,市场集中度较高,主要供应份额由美国铝业与德国莱茵菲尔德占据,国内厂商正努力寻求国产替代,主要参与者包括立中集团、华人运通与上海交大、湖北新金洋、广东鸿图等。

上游:设备供应商

国内压铸机供应商快速响应一体化压铸技术,纷纷发布大型压铸机产品,订单份额优于海外厂商,主要包括力劲集团(IDRA)、海天金属、伊之密等。海外压铸机大厂相对保守,布局进度落后,仅瑞典布勒拥有大型压铸机产品。

中游:压铸零部件厂

国内压铸零部件厂商纷纷抢占一体化结构件市场高地,包括文灿股份、拓普集团、爱柯迪、旭升股份、广东鸿图、美利信、泉峰汽车、瑞立集团、华朔科技等在内的诸多厂商均已开启相关产线搭建或规划。

下游:整车厂

除特斯拉外,蔚来、小鹏、理想、高合、沃尔沃、华为小康、大众等车

企已开启一体化压铸布局,吉利、一汽、东风、小米等有望随后跟进,

行业变革趋势已现。据力劲集团披露,2022 年公司将向六家中国车企交

付适用于一体化压铸的大型压铸机,国内前瞻布局一体化压铸势头正酣。