下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

受到新冠疫情影响,餐饮行业面临巨大挑战。根据九毛九公司公告自 2020 年 1 月 26 日起暂停所有门店营运,3 月 18 日起陆续恢复,直至 5 月 10 日所有门店恢复营运,历时 106 天。经过疫情的猛烈摧残,许多餐饮品牌都因持续亏损而消失在了餐饮行列,显然九毛九经受住了此次考验,那么他的未来发展趋势如何呢?勾股大数据可以为你解答。

九毛九(广州)控股有限公司是一家以中式餐饮连锁经营为核心的餐饮集团,始建于海口,经营至今已逾26年,拥有过万名员工,旗下创立并运营“九毛九西北菜”、“太二酸菜鱼”、“2颗鸡蛋煎饼”、“怂”、“那未大叔是大厨”五个不同细分领域中式餐饮品牌。其中“九毛九”、“太二”这两个细分的品牌的营收占九毛九集团总营收的98%以上,想了解九毛九未来发展趋势好不好,首先就要关注其营收状况,所以盯住“九毛九”“太二”这两个细分品牌的营收情况是必然的。根据九毛九集团的业绩报告,2020年“九毛九”品牌的营收同比下降47.84%,而“太二”品牌的营收同比增长53.62%。

“太二”品牌的营收在疫情之下还增长迅速,主要是有两点原因:1.其一直在不断扩张门店,由2019年的126家扩张到了233家,同比增长84.92%;2.外卖业务收入截至2019年12月31日止年度的人民币213.8百万元上升121.6%至截至2020年12月31日止年度的人民币473.8万元,主要由太二餐厅于2020年2月下旬开设食品外卖服务所致。因此,外卖业务收入占总收入的比例由截至2019年12月31日止年度的8.0%上升至截至2020年12月31日止年度的17.5%。

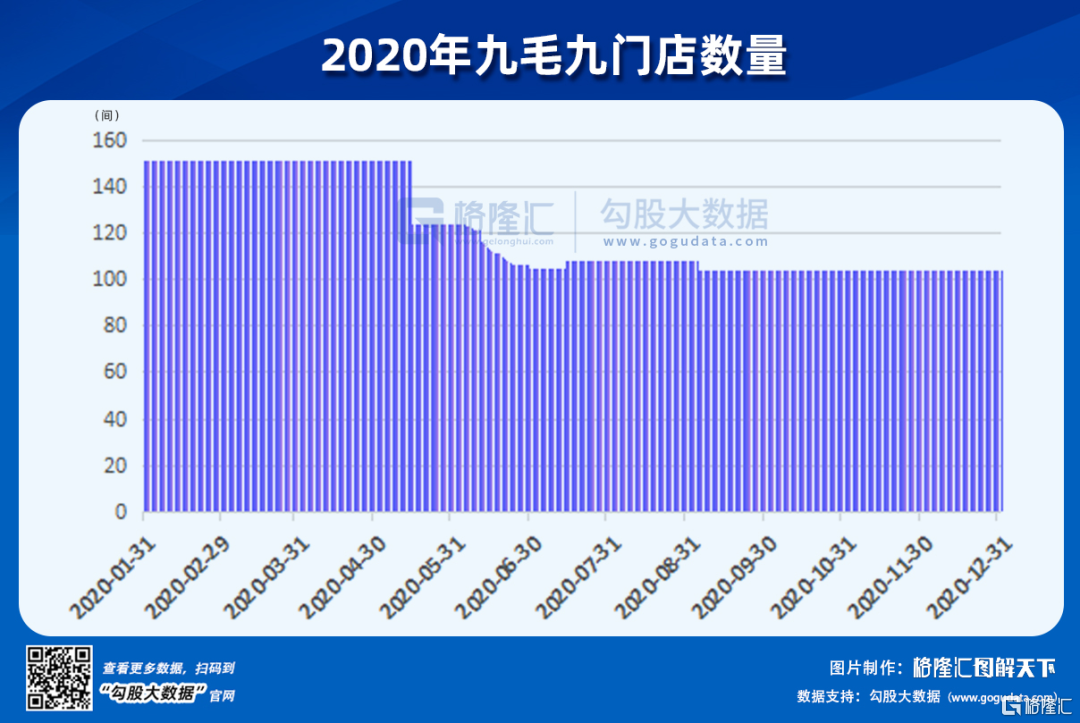

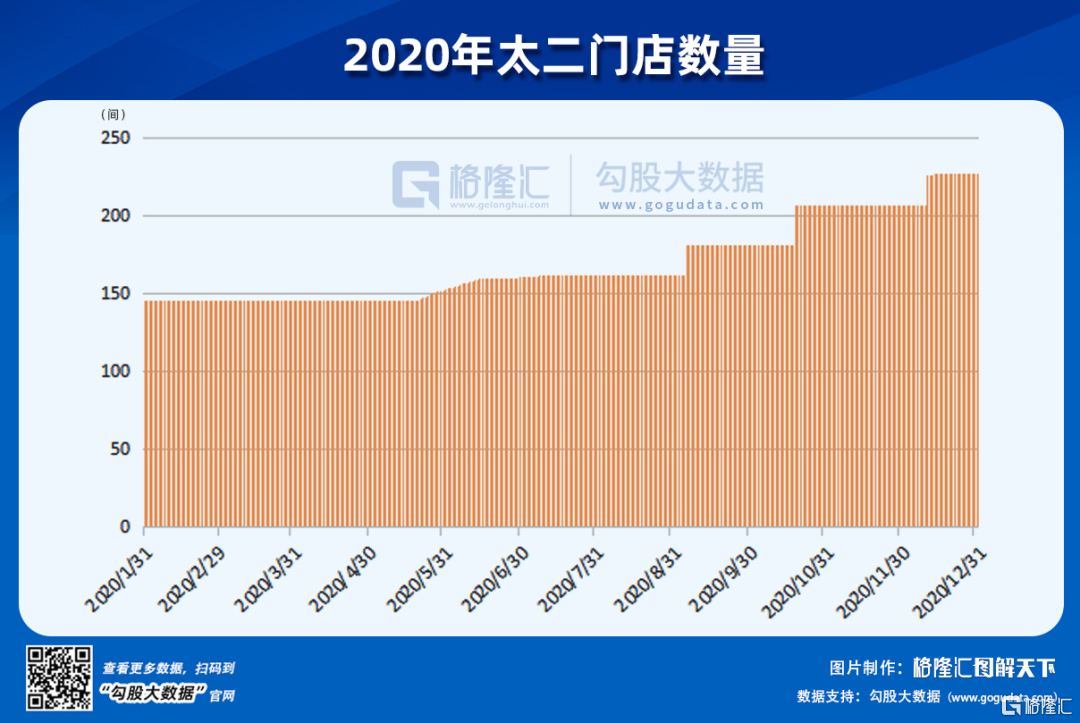

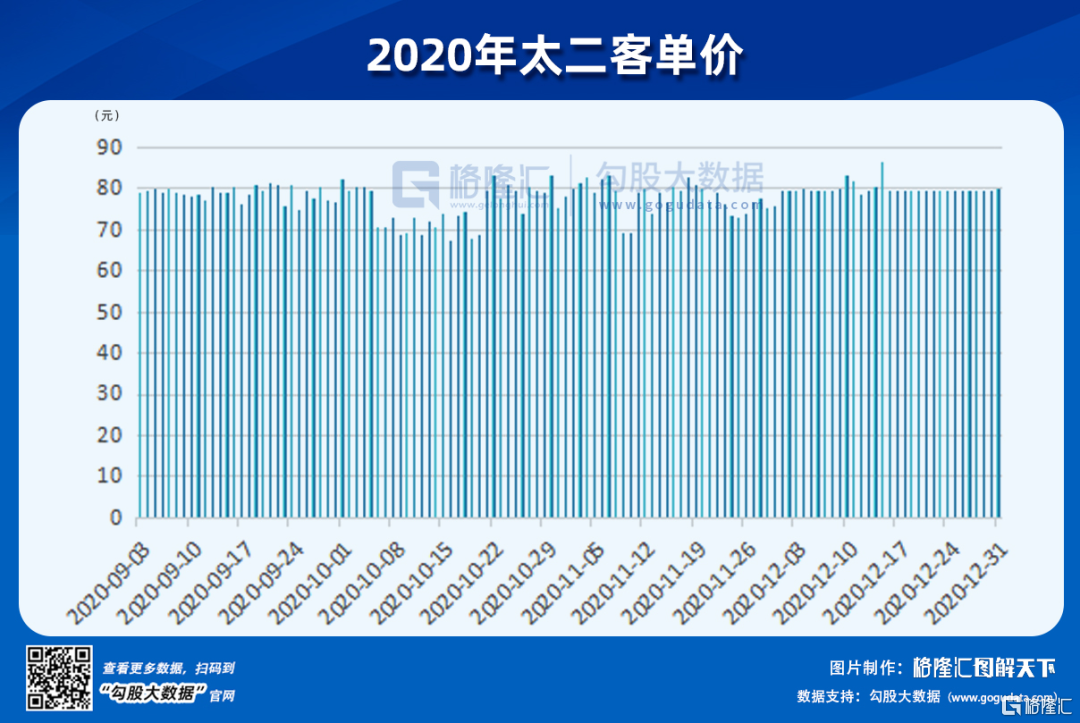

由于“九毛九”和“太二”的营收为九毛九集团营收的主要占比,于是勾股大数据提供了“九毛九”和“太二”品牌的门店数、客单价的每日预测,尤其是九毛九集团在不断扩张“太二”品牌门店,勾股大数据还额外提供了“太二”品牌餐厅的翻台率预测,掌握这几个指标,基本可以预测出九毛九集团的总营收,清楚了解九毛九集团的发展前景。下文将展示几个指标图示(仅展示部分时期):

门店数量反应了公司经营战略是扩张还是收缩状态,由图可以看出,九毛九集团现在的经营方向是在缩减“九毛九”品牌规模、同时大幅扩大“太二”品牌规模。客单价反应了公司经营质量好坏、客户的付费意愿高低、公司经营毛利率高低,而显然“九毛九”品牌和“太二”品牌的客单价都逐年有所上升。翻台率则反应公司的餐厅经营是否稳定、受众群体是否广泛、单店营收是否合理以及疫情过后餐厅经营是否复苏。

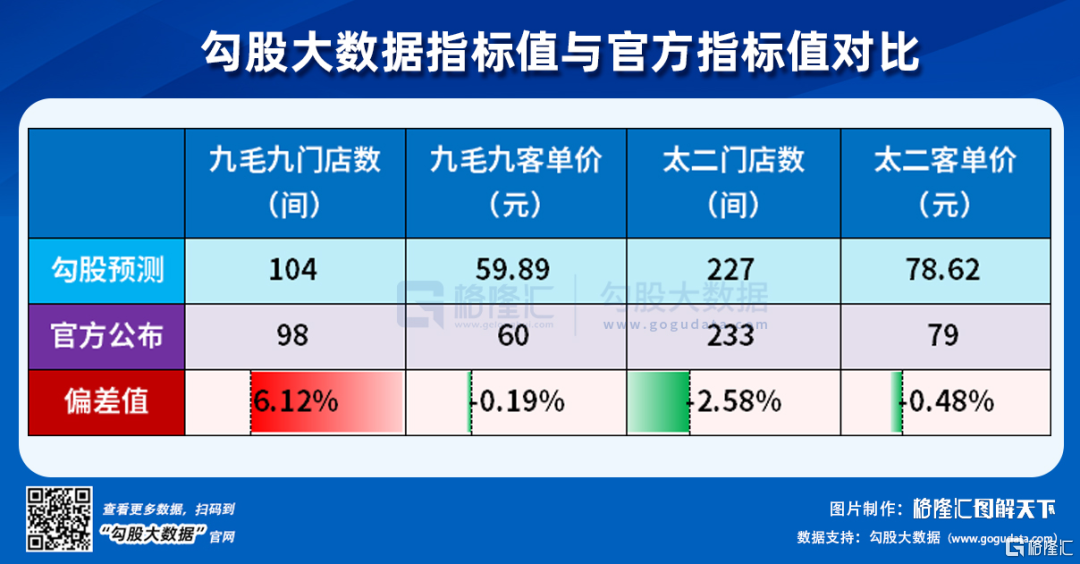

下表为勾股大数据预测指标值与官方公布指标值对比:

可见,勾股大数据预测指标值几乎与官方公布指标值无差,具有高度参考价值!而根据上述预测指标,可以推测出2020年“九毛九”、“太二”的营收,下文将对推测步骤进行详细叙述:

不难理解的是,营收=门店数*客单价*每天就餐人流量,勾股大数据已经预测了门店数和客单价,每天就餐人流量可从2020年九毛九集团公布的年报中的数据推测出来,即每天就餐人流量=营收/门店数/客单价,这里的指标值都是官方公布的。通过解读2020年九毛九集团的年报,会发现官方并没有公布各品牌下门店外卖营收,仅有餐厅总营收,所以下文所提营收都不考虑外卖这一情况,仅做粗略计算。

门店数、客单价、每天就餐人数都已知,勾股大数据会每天更新指标数据,因此可计算出每天的营收,再相加得出2020年整年“九毛九”、“太二”营收额,合计为2,544,404,324元。通过对九毛九集团业绩报告的解读,还可以认识到的一点是,虽然“九毛九”和“太二”的营收占比这两年变动较大,但是其总占比没有很大变化,如下表所示:

可以看出,“九毛九”、“太二”两品牌营收和占九毛九集团总营收比可取98.73%,那么总营收可推测为2,577,013,241元,与官方公布数值2,714,830,000元,偏差仅为-5.08%,“太二”品牌下的外卖营收近年来占比在升高,勾股的预测不考虑这一部分,这也是导致误差的主要来源,若以后外卖占比持续升高,勾股大数据会新增外卖预测,敬请期待!

根据上述步骤和方法可以预测出2021年九毛九集团年中总营收,应当注意的是,“九毛九”品牌每日客流量只能根据以往官方推测的数据预估一个大概的值,或与实际有偏差,由于“太二”营收占比近年越来越大,勾股大数据新推出了“太二”品牌的翻台率预测,而每日客流量/翻台率为每轮客流量,虽然“太二”的每日客流量也有一定偏差,但是每轮客流量基本为一个定值,这就增加了预测的精准度。

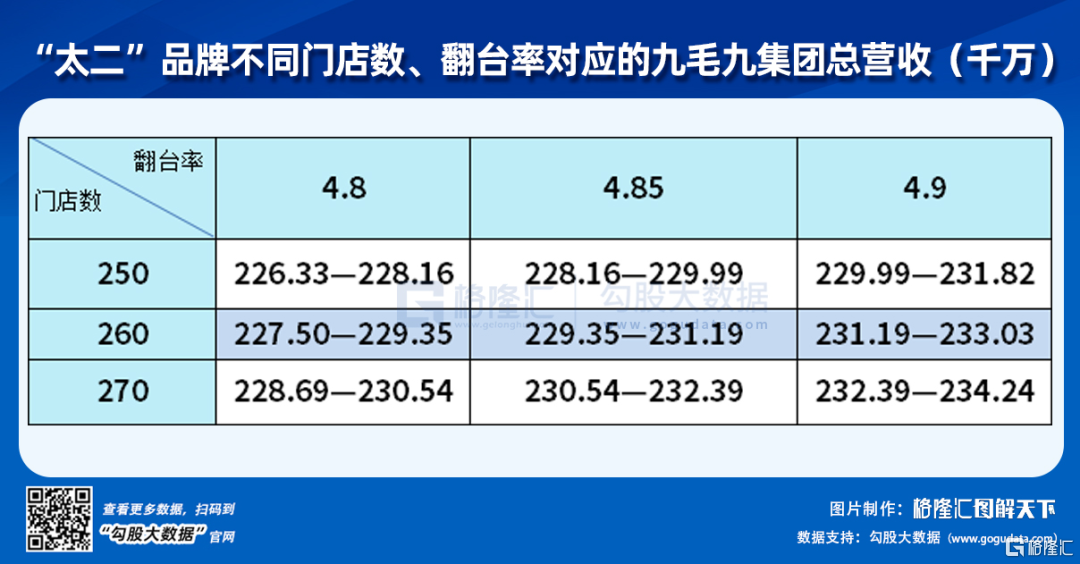

由于距6月底还有一个月时间,翻台率均值、最终门店数可能会有一定变动,所以勾股大数据会给一个区间表,投资者可根据2021年6月31日更新以后的数据,计算2021年“太二”上半年翻台率均值,对比查看2021年九毛九集团年中总营收预测。

2021年年中九毛九集团总营收预测如下表所示:

注:翻台率为截止2021年6月30日“太二”品牌翻台率上半年均值,门店数为6月份“太二”门店数量,九毛九集团总营收可根据上表进行预估,快点击左下角阅读全文实时了解指标变动情况吧。

门店数量反应了公司经营战略是扩张还是收缩状态,客单价反应了公司经营质量好坏、客户的付费意愿高低、公司经营毛利率高低,而翻台率则反应公司的餐厅经营是否稳定、受众群体是否广泛、单店营收是否合理以及疫情过后餐厅经营是否复苏。。购买九毛九股票的投资者关注这几个指标,实时了解企业经营状况,手握底牌,持股不慌。

购买路径

1、https://gogudata.com/linglei/detail-demo?id=122&c=mp

2、关注“勾股大数据”公众号->屏幕下方栏目->官方网站->另类数据->九毛九

如需更深层次数据定制、数据报告或者有任何疑问,欢迎扫码添加勾股大数据客服交流。