下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

更大的财政缺口提高了财政积极的必要性;减弱的汇率压力,打开了更多的政策空间。

今年的财政缺口,可能比去年更大。

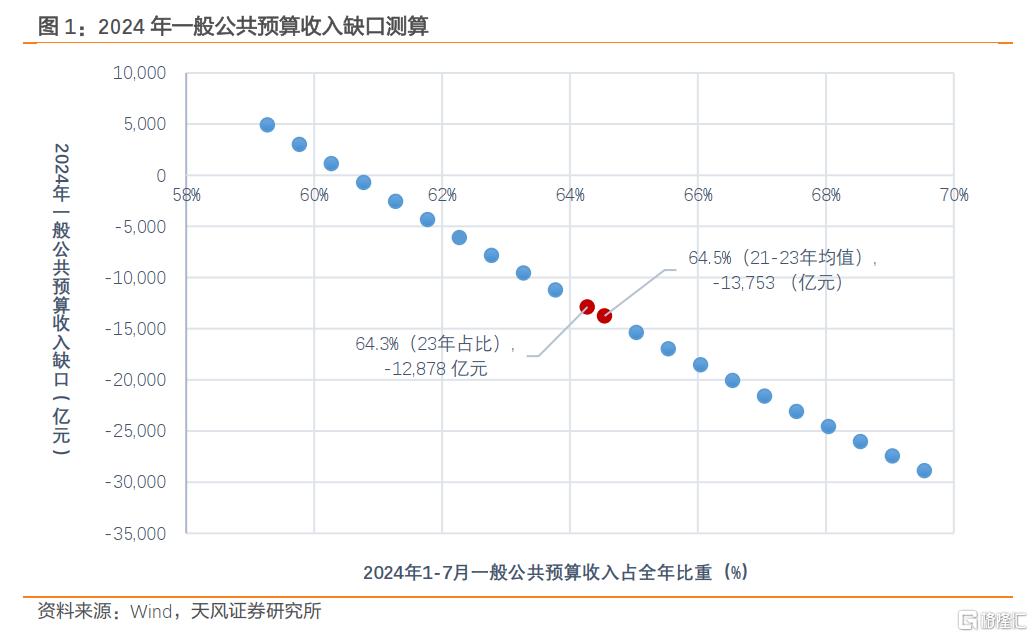

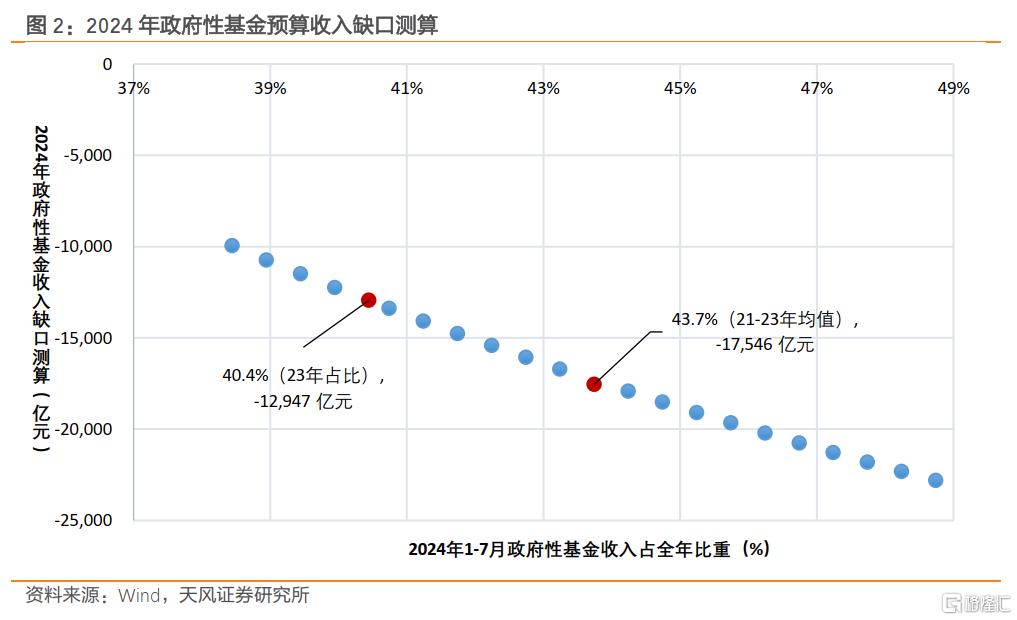

去年财政缺口主要体现在政府性基金收入上,全年政府性基金收入7.1万亿元,较年初预算目标少7465亿元;而一般公共预算收入较预算目标少516亿元。

今年一般公共预算收入上的缺口明显扩大。1-7月,一般公共预算收入13.6万亿元,同比下降2.6%;政府性基金收入2.3万亿元,同比下降18.5%。

天风证券按照过去三年的占比均值计算,预计今年一般公共预算收入和政府性基金收入可能分别存在1.38万亿和1.75万亿的缺口。

即2024年综合财政收入缺口可能在3.1万亿元左右,较2023年扩大2.3万亿元。

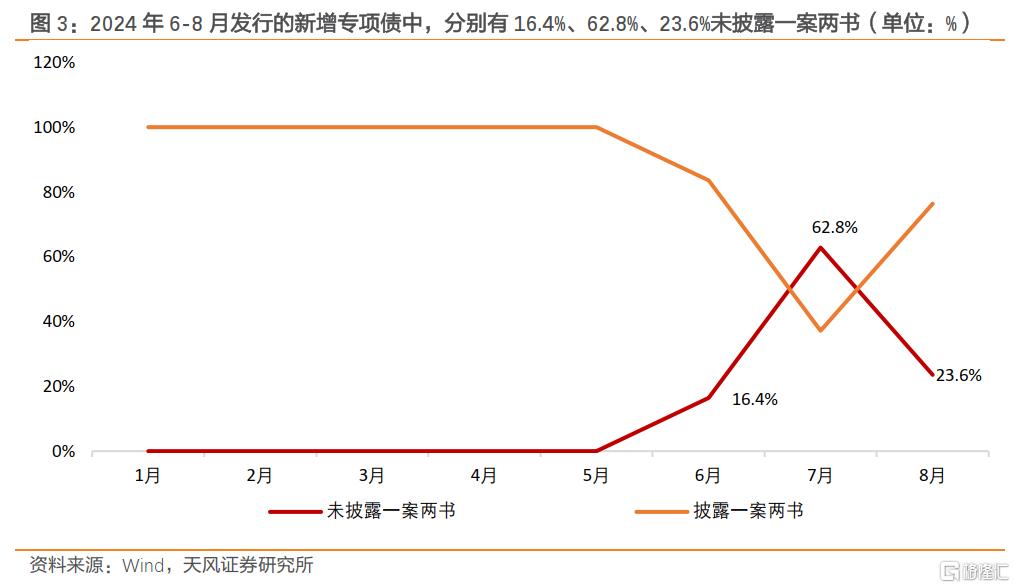

财政缺口的扩大,使得地方政府债券的发行使用也出现了一些新的变化。今年6-8月,分别有16.4%、62.8%、23.6%的新发行专项债在发行时没有披露“一案两书”(《专项债券项目实施方案》、《项目财务评价报告书》、《项目法律意见书》)。这意味着对专项债资金的使用限制有可能适度放松,有助于财政资金更好地横向流动,这可能也是对财政压力加大的主动应对。

财政收入缺口的扩大,也提高了财政更加积极的必要性。

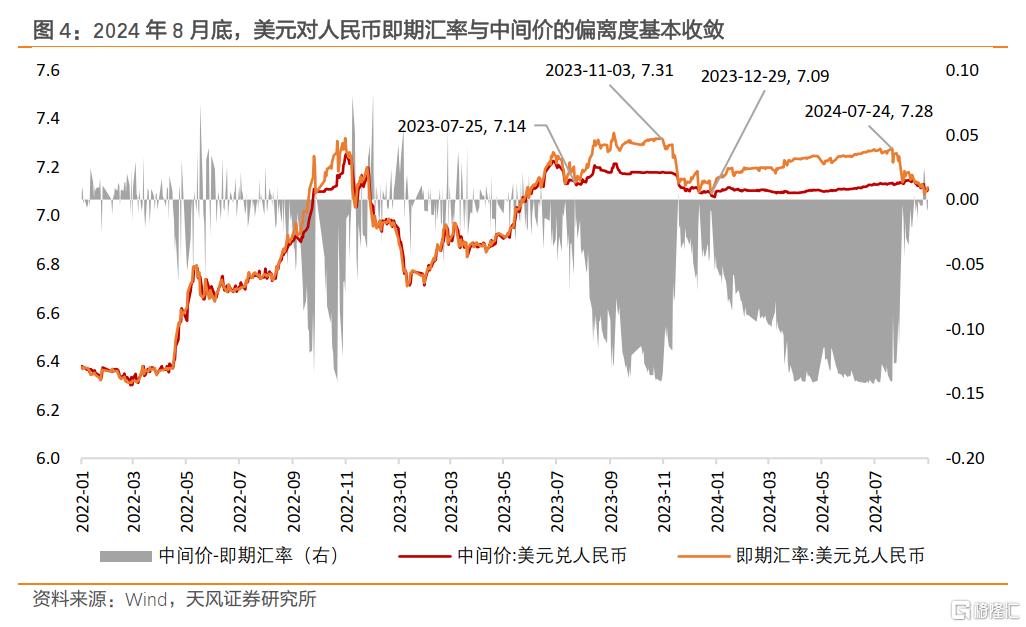

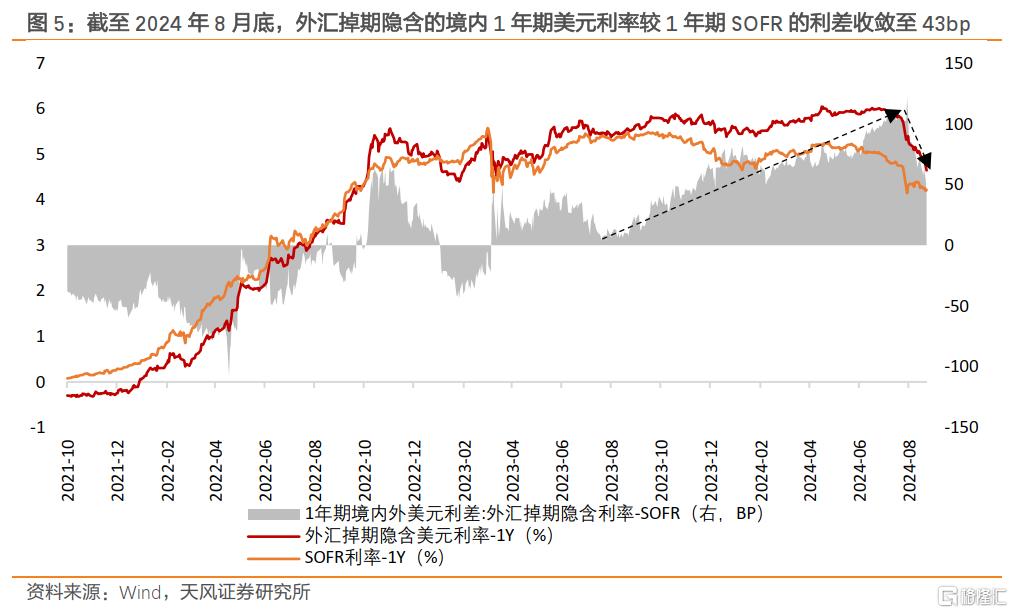

去年8月以来,财政和货币的政策空间或多或少都受到了汇率贬值压力的约束。但是稳汇率的压力近期出现明显减弱。截止8月底,美元指数101.7,较6月底回落了3.9%,美元兑人民币即期汇率与中间价之间的偏离度也基本收敛至0,说明央行当前无需动用逆周期因子来缓解人民币贬值压力。另外,外汇掉期隐含的1年期美元境内外利差也由7月底100bp收敛到了8月底43bp。

稳汇率压力的减弱,为积极的财政政策打开空间。去年10月底,全国人大常委会批准增发国债[1],天风证券认为今年仍有可能用临时提高赤字率、增发国债的方式来弥补财政收入的缺口。

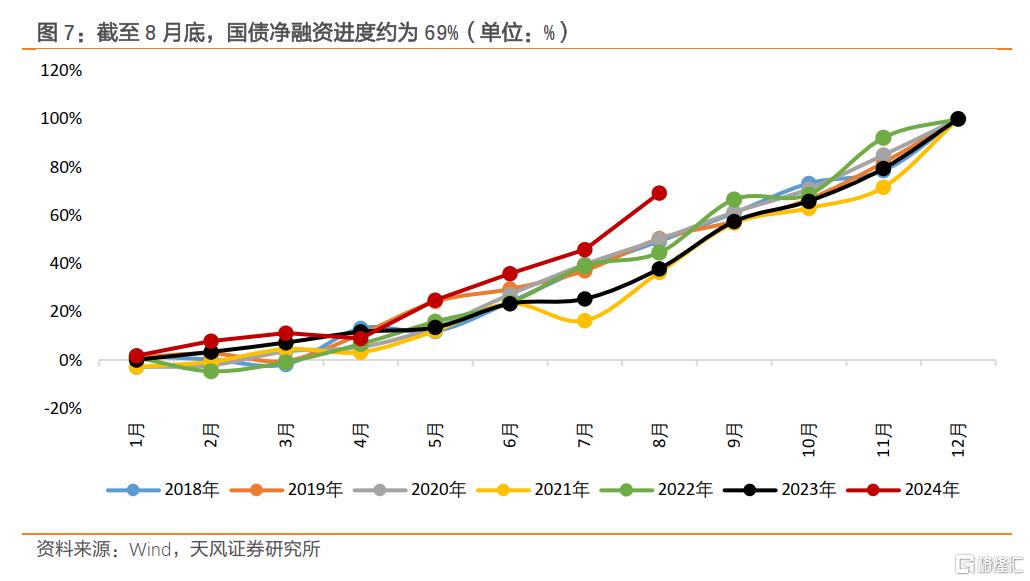

第一,年初财政预算赤字率仅有3%,而去年10月底调整财政预算后赤字率为3.8%,赤字率仍有提升的空间。第二,今年国债发行进度快于往年,截至8月底,国债净融资进度为69%,较2022年加快了25个百分点(2023年因增发国债不具可比性),如果增发国债也不会带来太大的供给压力。第三,政策性金融工具等准财政工具需要对应具体项目,对于补充财政收入缺口尤其是一般公共预算缺口而言,直接效果不如国债。

去年财政缺口7981亿元,增发的1万亿元国债中有5000亿元用在了去年,约占去年财政缺口的63%。按照相同比例推算,那么今年可能最多需要增发2万亿元左右的国债。

由于调整财政赤字需要经过全国人大的审批,因此即将在9月10-13日召开的审议今年以来预算执行情况的全国人大常委会[1],将是观察财政政策是否会加码的首个重要窗口,按照去年惯例,人大常委会闭幕后的新闻公告很重要。

如果9月的人大常委会未提及财政赤字调整,那么下一个观察窗口是10月底的人大常委会。

风险提示

海外经济、美联储货币政策存在不确定性,可能会影响人民币汇率;文中部分测算存在主观假设,测算结果可能与实际情况存在偏差。

注:本文来自天风证券2024年9月7日发布的《政策加码的必要性与可能性》,分析师:宋雪涛 S1110517090003;张伟S1110522080003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。