下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月和8月的非农数据的纠结表现可能告诉我们一个道理,要跳出非农来看非农。9月降25bp还是50bp,8月新增就业和失业率似乎给出了完全相反的答案。民生证券在之前的报告《用怎样的框架来研判非农就业?》中提到,不要过分关注非农数据,而是需要从更广义的角度来看待美国就业市场,从整体上,民生证券认为现在迫切的是开启并连续降息,而不是单次大幅降息,这可能也是美联储理事沃勒“前置性”操作背后的含义。而随着降息临近,需要警惕的是美股短期的高波动。

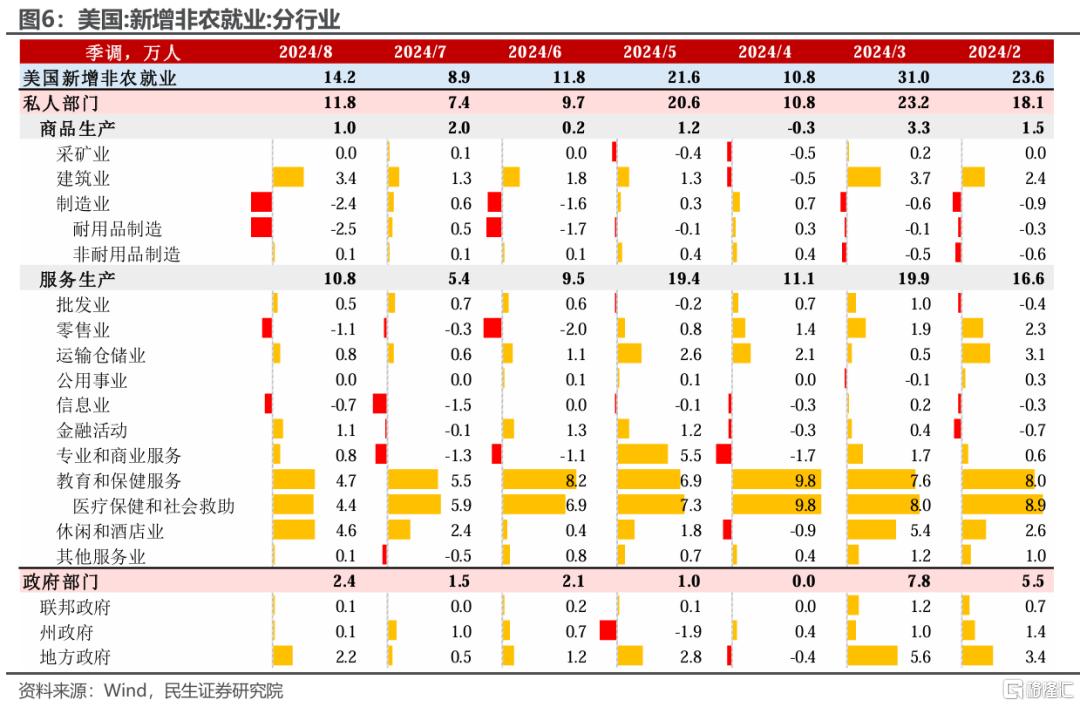

非农就业在7月爆冷后、8月好坏参半。8月的新增非农就业反弹14.2万人,前值从11.4万人下修至8.9万人,失业率从4.3%小幅下降1个百分点至4.2%。

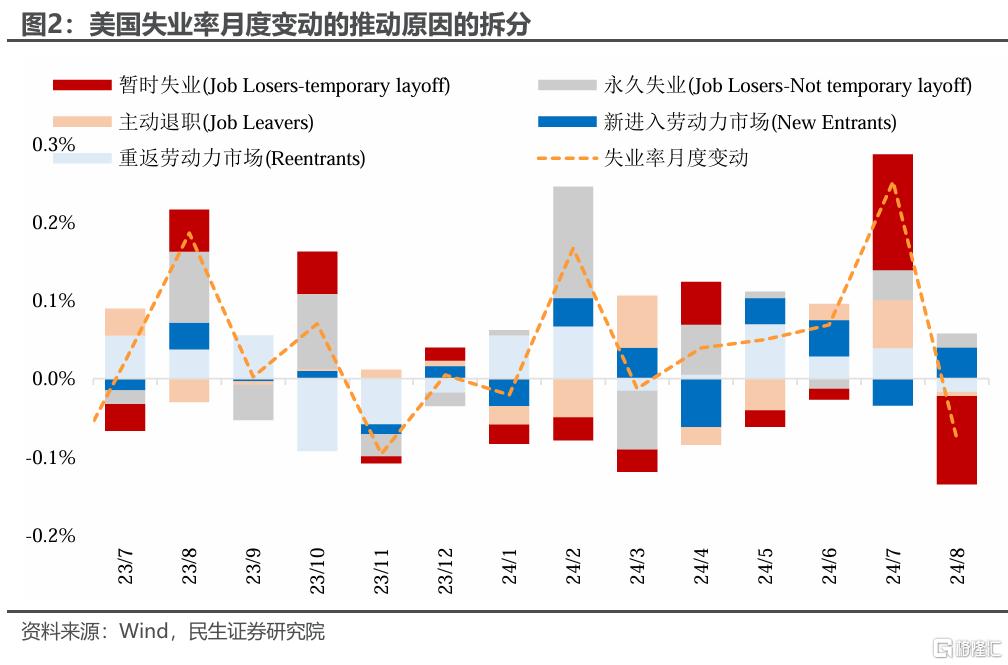

分失业原因看,受飓风影响,7月失业率超预期上行0.2%至4.3%,其中临时性失业贡献了约60%。这些劳动力在飓风结束后回归工作岗位。8月份临时性失业对失业率变动的贡献为负。

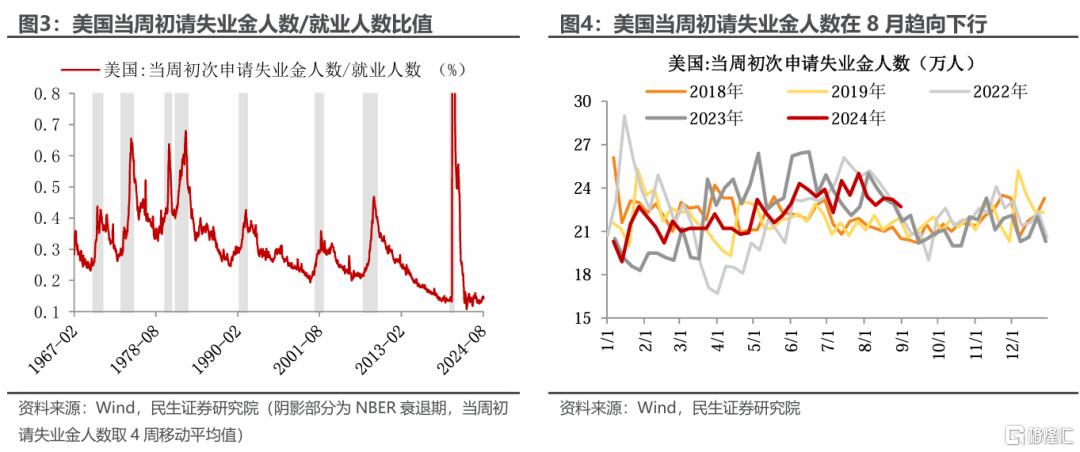

8月非农就业回升、失业率下降的线索还包括:周频的初请失业金人数仍在低位,裁员目前尚在历史低位,7月裁员解雇率小幅上行至1.1%仍低于疫前水平。拜登在6月4日签署一项涉及美墨边境非法移民管控的新行政命令后,移民涌入竞争岗位对失业率的推升作用减弱。

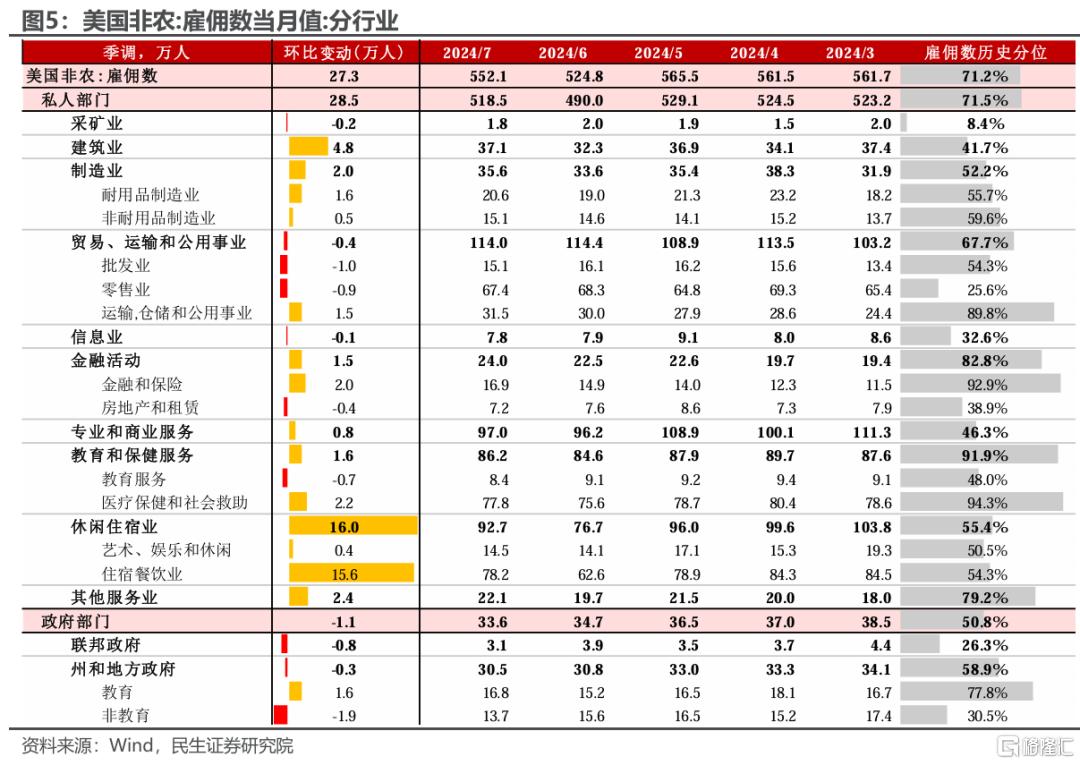

分行业看,本期新增非农就业、以及7月JOLTS雇佣都显示休闲酒店业、建筑业表现较前值改善明显。

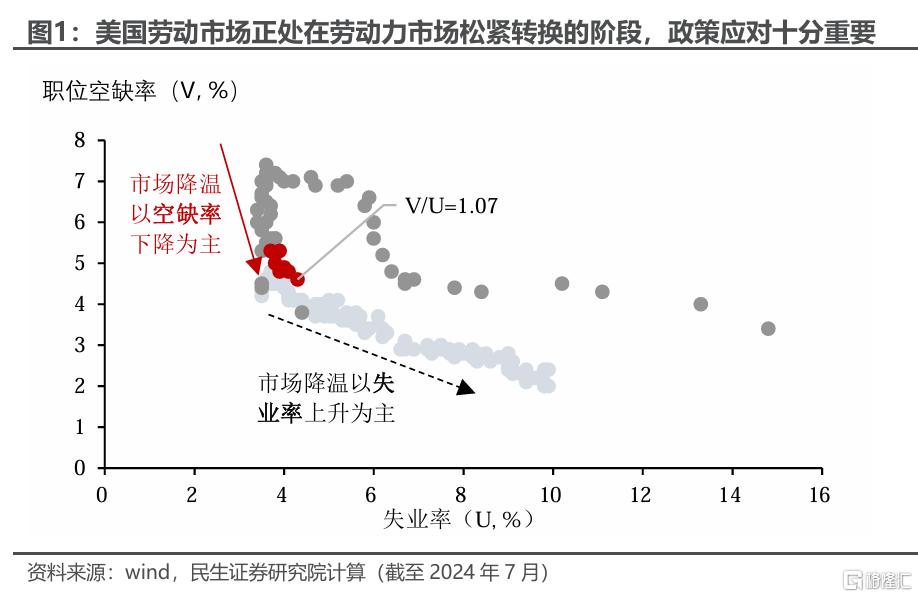

和时间赛跑的美联储。非农数据背后,市场最关注的可能是其对货币政策的含义。民生证券认为小幅、快降可能是美联储政策比较好的模式,9月降息25bp仍是最有可能的情况:一方面,撇开“左右横跳“的非农就业,从能够更好捕捉美国就业市场松紧程度的职位空缺/失业人数指标来看,当前可能正处于松紧切换的关键时期,一旦市场继续放缓,失业率加速上行的风险会大大上升,因此美联储趋确实需要尽快降息,应对经济的负向惯性;但是另一方面,从就业市场整体状态来看,当前的衰退风险可控,反而可能需要担心大幅超预期降息对于粘性通胀的刺激。

历史上来看,当前非农数据引发市场大起大落是否反常?还要持续多久?

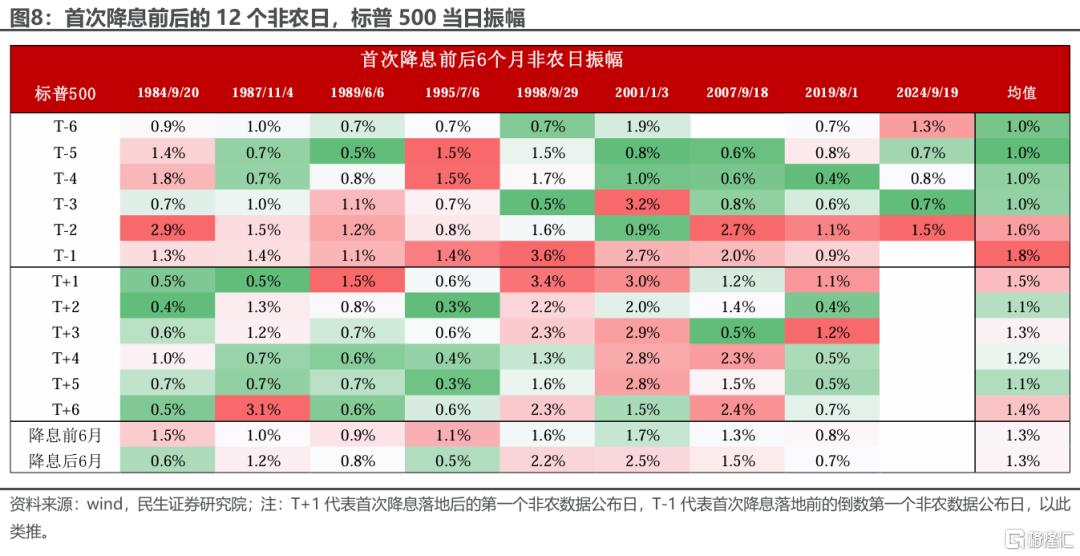

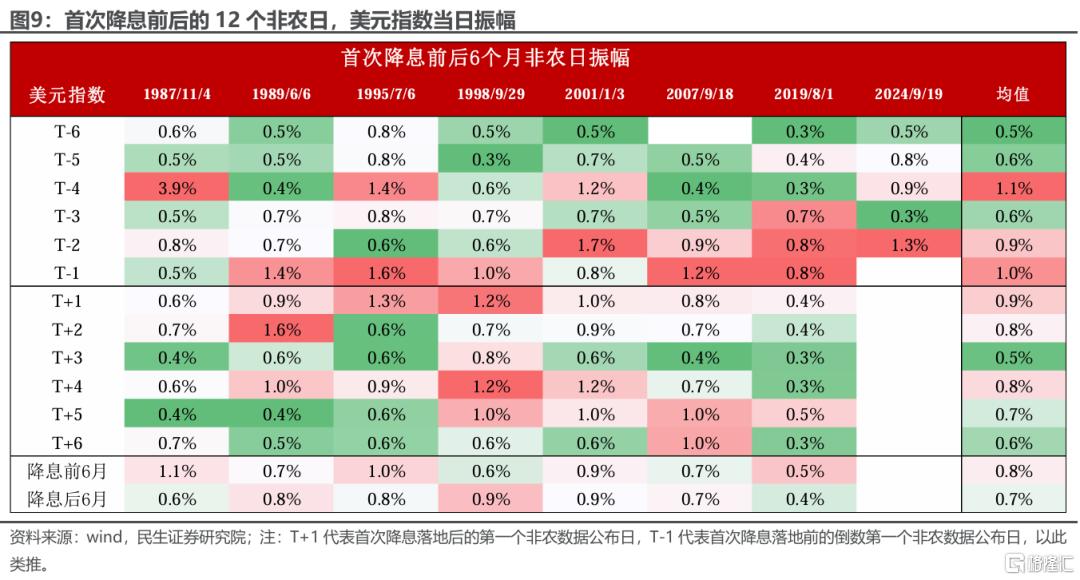

首先,各类资产在降息前后对非农数据敏感程度不同。

美股、美债越是临近降息,对非农数据反应越敏感:以标普500为例,过去8轮降息周期,首次降息前的最后一个非农日平均振幅为1.8%,是首次降息前后12个月当中最高的。

美元、黄金对非农数据的敏感度并不因为降息临近而显著走高。以美元为例,过去7轮降息周期,首次降息前的最后一个非农日平均振幅为1.0%,是首次降息前后12个月当中次高值,而最高值是出现在首次降息前的倒数第四个非农日。

其次,首次降息落地后,市场对非农数据高敏感度还要持续2-3个月。

几乎各类资产在首次降息落地后的第一个非农日振幅,会相较于降息前的最后一个非农日显著下降,但非农日偏高的振幅往往会维持2-3个月。标普500、10年期美债、美元指数在首次降息落地的第二个非农日的平均振幅就回到正常状态,黄金则是在第三个非农日回归正常。

风险提示:海外货币政策超预期、地缘因素超预期。

注:本文来自民生证券于2024年9月7日发布的《8月非农的降息“角力”(民生宏观陶川团队)》,分析师:邵翔 吴彬 裴明楠