下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美联储政策重心已转向就业、7月非农爆冷、QCEW大幅下修就业人数,令今晚的8月非农数据成为市场焦点。

非农数据,还能信吗?这或是当前研判美国经济形势最直击心灵的问题。而非农数据的“水分”也是造成近期市场大幅波动的重要来源——市场更倾向于认为,现实比数据更差。

8月的非农数据要逆转当前市场偏悲观的情绪,门槛会比较高。究其症结,我们认为在于美国就业数据表现出来的三个“不寻常”:数据“打架”、频繁修正、偶发和结构性因素的混杂。

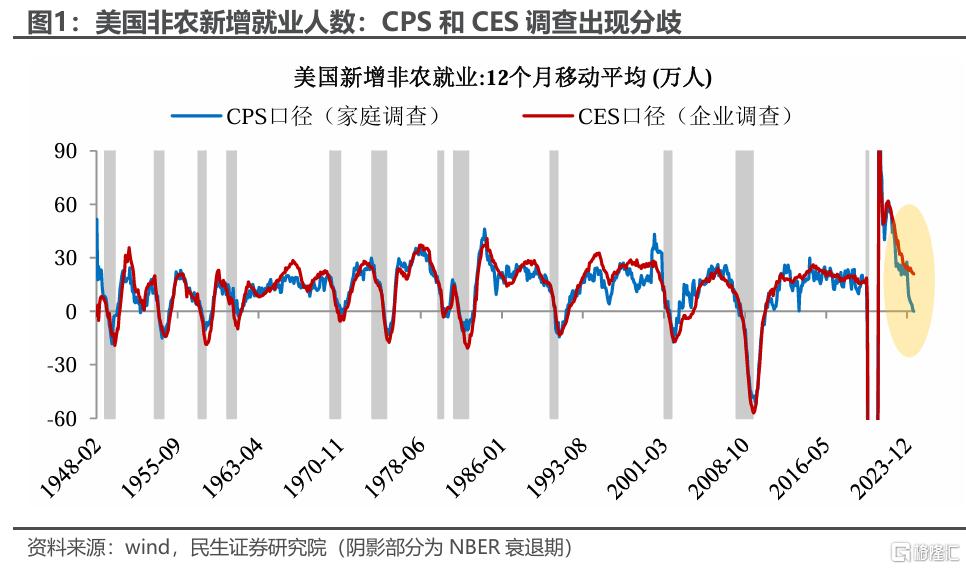

“不寻常”之一:为何就业数据内部“打架”?

2022下半年以来,美国劳工局的CES调查(企业调查、或工资调查)表现明显强于CPS调查(家庭调查)。当前,CES调查的新增非农就业仍高于疫前;而CPS调查口径下已明显低于2019年;来自于CPS调查的失业率已触发“萨姆规则”衰退阈值。

数据“打架”的原因在于跳槽者、多份工作者、新进入移民人数上升。CPS调查对居民进行电话或面谈采访,每人仅被算作一次“就业人口”;CES调查从企业工资单上提取信息,因此,月内跳槽或兼职者,只要出现在多家机构的工资单上,即被计算多次。

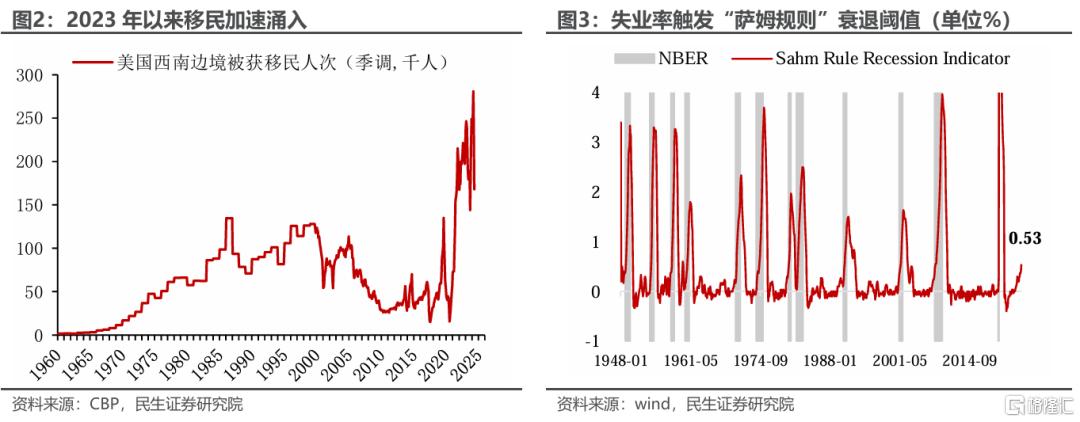

此外,新入境的移民群体会出现在工资单上、被计入企业调查;但难被CPS调查覆盖到。移民加速了劳动力市场供需缺口弥合,推升CPS调查的失业率数据。

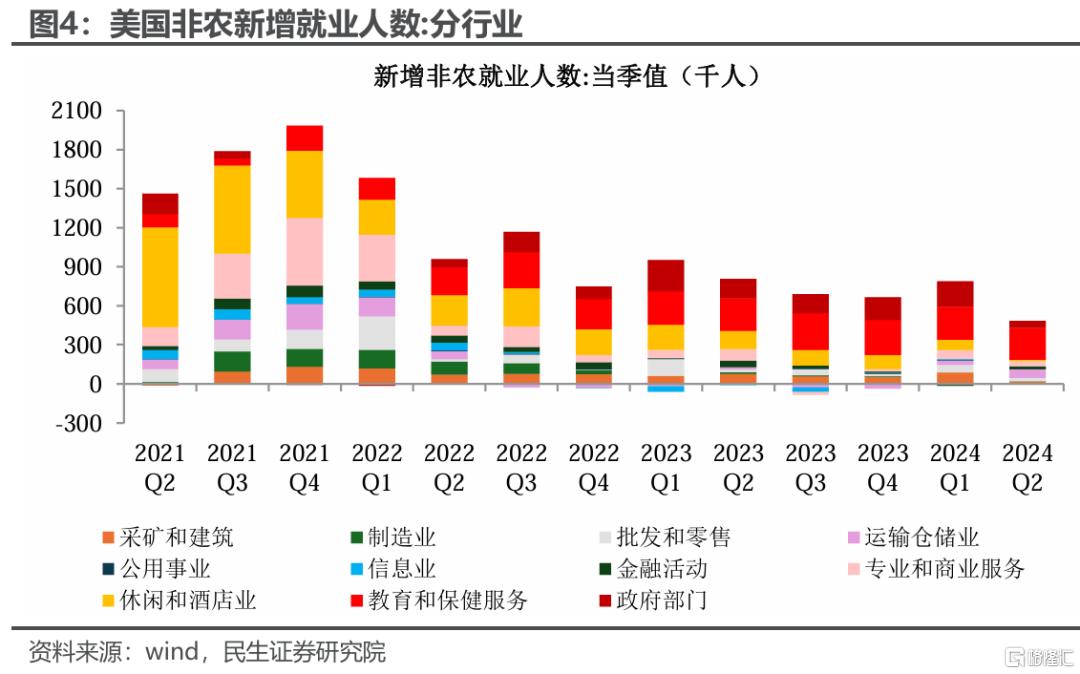

新增非农就业的“水分”,除了跳槽者和身兼数职者之外,从行业上看,2023年以来,新增就业主要为教育和医疗服务、以及政府部门所贡献,而制造业和其他私人部门服务业的新增就业显著缩水。往后看,就业流动和跳槽下降、且教育和保健行业的招聘退坡,“挤水分”后的新增就业或进一步走弱。

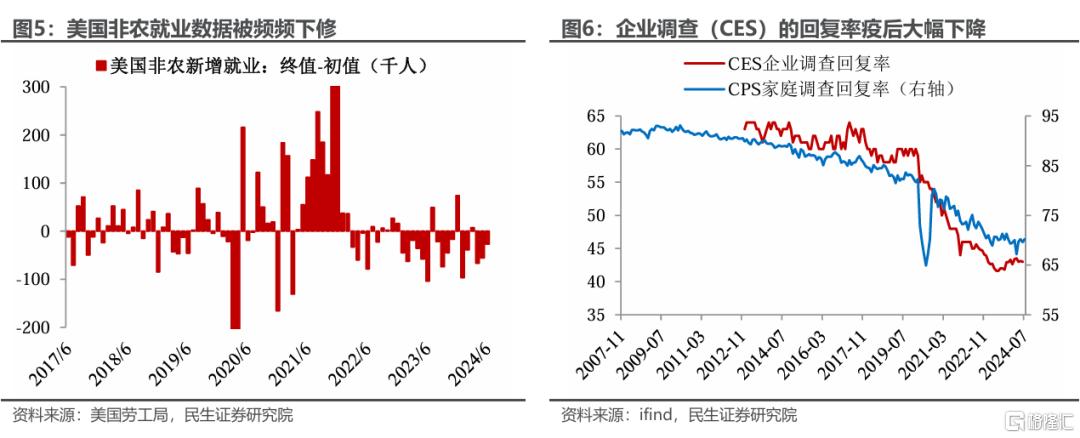

“不寻常”之二:为何就业人数频频下修?

2023年以来数据频频下修,令市场怀疑非农就业的可信度。一个关键原因是,疫后就业调查的回复率显著降低(尤其是企业调查CES)。今年6月企业调查(CES)回复率43%,远远低于疫情之前60%左右的回复率水平。收回调查问卷的速度偏慢,导致美国劳工局需要在公布初值后再下修数据。

QCEW大幅下调就业人数,主因非法移民。8月22日美国劳工部公布QCEW初步估计值,在截至 2024年3月的12个月里,新增非农就业人数共计下修81.8万个,为2009年以来最大的下修幅度。

QCEW基于失业保险计算,2023年以来大量移民涌入,非法移民没有社会保险号(SSN)因而不被计入QCEW调查,导致了和企业薪资调查的差异扩大。

“不寻常”之三:“暂时性因素”和“结构性变化”干扰判断?

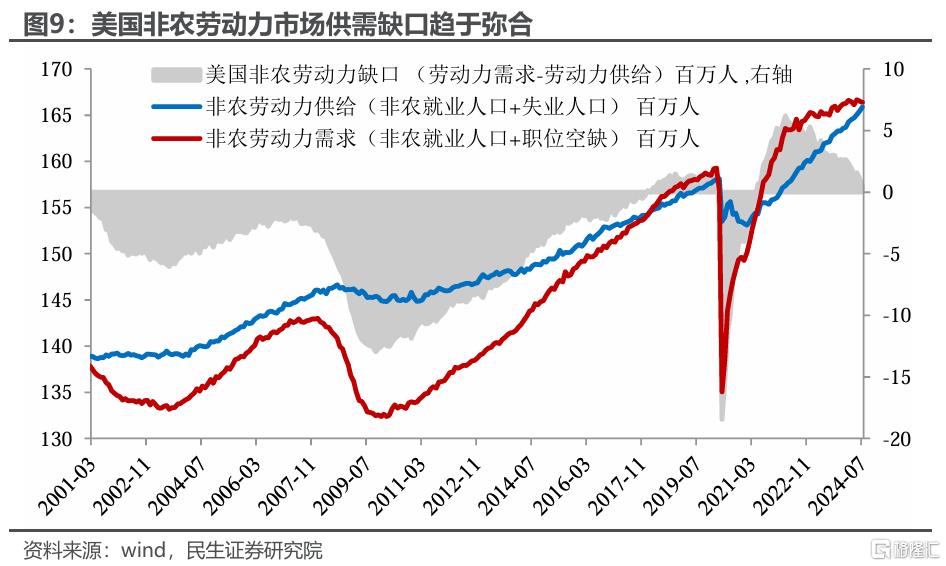

“暂时性因素”包括今年7月的“贝里尔”飓风,以及在2023年至今年上半年移民的激增;“结构性变化”包括“提前退休”的劳动力永久退出,疫后劳动力市场供需缺口升至2001年有数据以来最高。

这些因素扭曲了就业市场的真相,当前我们或站在从“扭曲”回归“常态”的拐点。劳动力市场的供需缺口在7月已降至接近零,或在约一个季度后弥合转负。

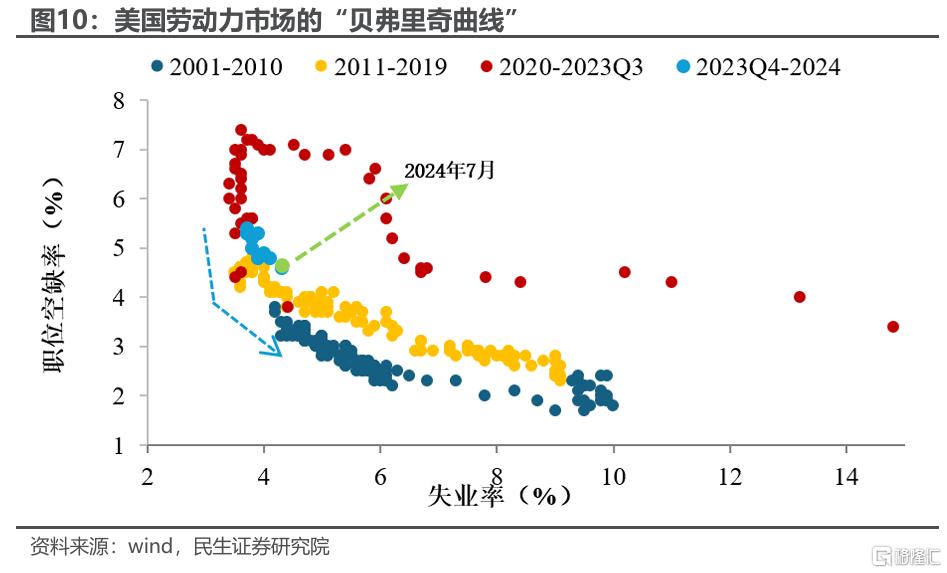

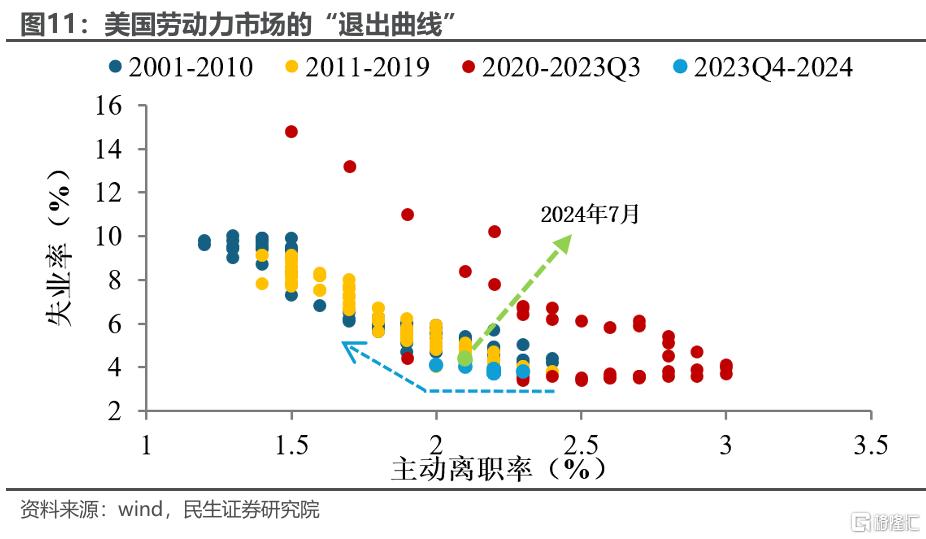

我们正站在“贝弗里奇曲线”和“退出曲线”的拐点。

“贝弗里奇曲线”在疫后显著外移和陡峭化,反映了在劳动力市场极度供不应求、匹配效率下降的情况;目前正逐渐下移,回归平坦化。

“退出曲线”(失业率和主动离职率的关系)在疫后大幅外移和下移,反映在火热的就业市场中,更多人选择自动跳槽追求更高的工资,且失业率处于低位。目前“退出曲线”也正在内移和回升。

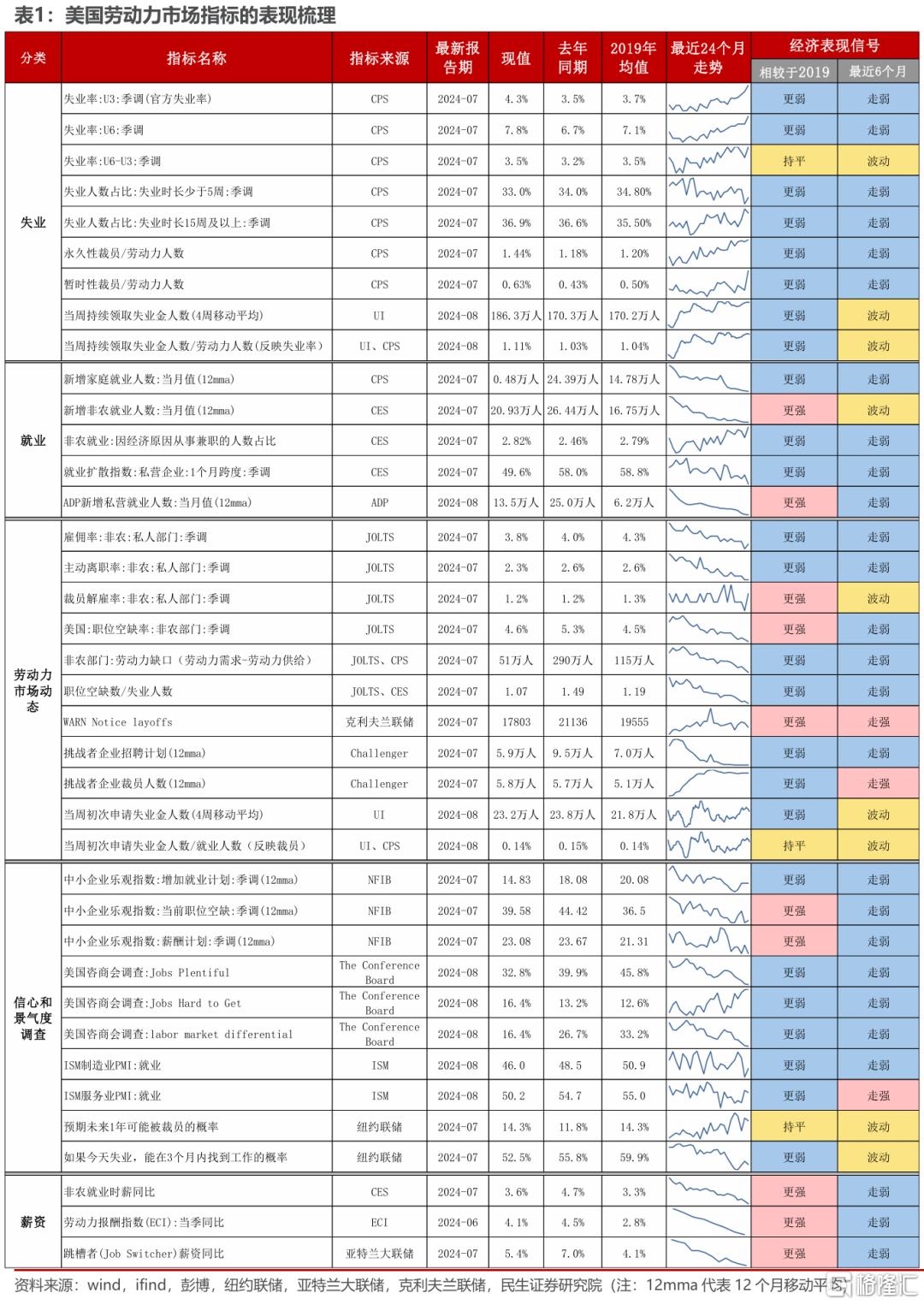

如何衡量劳动力市场的真实“温度”?

为了从众多劳动力市场指标中厘清线索,我们将指标划分五大维度:失业、就业、劳动力市场动态、信心和景气度调查、薪酬。(我们后续将对这五维度的指标展开详细框架介绍,敬请期待)。

对标历史上的NBER经济衰退期,我们将劳动力市场的指标按照当前是否达到衰退状态分类:

1、已经大幅走弱、并对标历史来看已达到“衰退”条件:失业率触发“萨姆规则”衰退阈值,中小企业NFIB增加就业计划,雇佣力度,失业人口向就业人口转化率,因经济原因从事兼职就业占比,就业扩散指数。

2、已经显著走弱、但尚未达到“衰退”:职位空缺率,非农劳动力的供需缺口,美国咨商会Labor Differential指数——关注何时达到“衰退”条件?

3、尚未进入降温通道:裁员相关指标(包括裁员率、裁员人数、当周初请失业金人数/就业人数比率、WARN Notice Layoffs等)——关注何时出现明确转弱拐点?

风险提示:美国经济基本面变化超预期,美联储货币政策超预期。

注:本文来自民生证券股份有限公司发布的《用怎样的框架来研判非农就业?》,报告分析师:裴明楠、邵翔