下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2024年以来,主题公园赛道的发展势头逐渐强劲。值此之际,代表玩家之一的海昌海洋公园也交出一份可圈可点的半年报,预示着其可能存在行业"贝塔"与自身"阿尔法"共振的成长机会。

财报显示,上半年海昌海洋公园实现收入8.0亿元,同比增长6.8%,其中来自公园运营的收入为7.4亿元,同比增长5.5%;公园入园人次共计约464万人,同比增长21.2%;EBITDA为3.0亿元,EBITDA利润率为37.7%。

来源:公司公告

进一步来看,公园运营板块主要呈现两大亮点。

其一,旗舰项目上海公园稳健发展的同时,去年新开业的郑州公园带来新的增长动能。上半年,上海公园各小长假表现超同期,单日最高客流量达5.2万人次;郑州公园各小长假表现优异,单日最高客流量达3.8万人次。

其二,核心细分业务齐头并进,保持较优的收入结构。上半年,门票收入约3.8亿元,同比增长7.5%;园内消费收入约2.6亿元,同比增长6.7%,二次消费潜力同步释放。

此外,更重要的是,海昌海洋公园的新增长引擎即OAAS+IP运营作用显现,得到验证,这意味着海昌海洋公园能够多维把握主题公园赛道的发展机遇,而且收入结构有望继续优化。那么,未来海昌海洋公园将更具成长性、确定性。

可以看到,上半年海昌海洋公园来自OAAS文旅服务及解决方案的收入约6393.5万元,同比增长25.05%,虽然规模仍小,但弹性空间较大。同时,预计未来几年持续落地OAAS项目,收入规模可能较快增长,利润端也有望得到改善,减小负债压力。

在上述基础上,海昌海洋公园以独特IP体系持续赋能各个业务,不断打造IP+新场景的新业态,增强发展活力。

结合实际布局具体来看这两条线索:

1)OAAS项目多点开花,持续贡献增量

目前来看,OAAS大型项目储备丰富,新项目将持续落地,涉及到上海、北京、福州及宁波等旅游目的地,有望辐射更多游客,使海昌海洋公园实现品牌效应和经济效益双升。

其中,上海公园正在扩张,二期项目将涵盖海洋探索中心、海昌海洋酒店及航海王主题酒店、温泉度假酒店、温泉馆等,总建筑面积约14万平方米,预计于2025年7月开业。届时,上海公园将进一步提升配套设施水平和综合竞争力,包括形成更加丰富的亲子度假酒店群,有望获取更多业务增量。

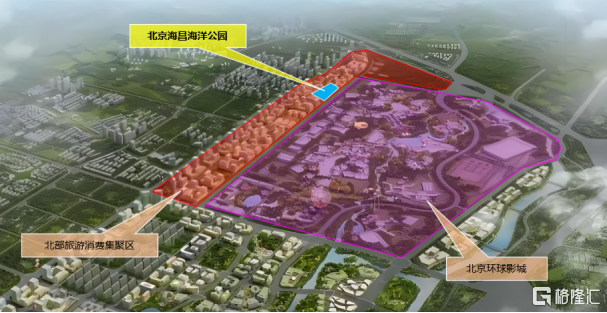

北京公园进入设计阶段,毗邻环球影城,总建筑面积约15万平,总投资额约42亿元,由通州城建集团负责土地获取和投资建设,海昌海洋公园负责运营管理,预计于年内开工建设,于2027年开业。届时,其将实现收入并表,参考上海公园的业绩贡献来看,对此不容小觑。

此外,今年3月,海昌海洋公园与福州新区管委会签署战略合作框架协议,将落地福州海昌海洋公园;7月,与宁波前湾控股集团有限公司签署战略合作框架协议,将落地宁波前湾新区海昌IP乐园,实现产品上的新突破。

2)IP运营多维突破,打开成长天花板

IP运营方面,海昌海洋公园全方位落地,也实现了多维突破,从而激活新的增量,进一步打开成长天花板。

例如,今年1月,郑州公园奥特曼主题酒店正式开业,进一步丰富郑州公园多元化业务生态,开业首周的3000间客房全部预订满房。

7月,上海公园金桥•海昌企鹅度假酒店正式开业,丰富其亲子度假酒店群。这一酒店开业以来持续火爆。数据显示,截至8月17日,上海公园旗下三大酒店连续两周的入住率均达100%。海昌海洋公园也由此实现OAAS模式在酒店业务领域的首次落地,延伸业务场景。

同月,海昌海洋公园携手大连文化旅游发展集团等共同打造的全球首家奥特曼冰雪世界正式开业,扩张了非自营景区的IP运营版图。这一项目建于大连森林动物园内部,创新呈现"IP+冰雪"全新业态。在这个意义上,海昌海洋公园的赛道并非局限于传统意义上的主题公园,而是一个涵盖IP、创新需求,满足消费者与传统景区供需两端,拥有更大空间的IP+文旅市场。

这些战略要素共同决定,海昌海洋公园可挖掘市场空间较大,商业模式不断优化,未来能够持续提升收入、利润水平,值得长期关注。