下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,停牌多时的华兴资本一口气补发了2022年、2023年以及2024年上半年三份财务报告,这标志着其向满足港交所复牌指引要求迈出了重要一步。

根据港交所相关规定,若上市公司因某些原因被停牌,其通常有18个月的时间来解决导致停牌的问题并申请复牌。很显然,华兴资本在资本市场即将迎来全新的局面。

今年来,受宏观经济弱修复、地缘政治等多重因素影响,资本市场整体表现低迷,市场信心不足,对相关金融公司业绩构成了挑战。

从华兴资本交出的这份最新的半年度财报来看,整体而言,公司虽然在业绩端承受了一定压力,但透过财报细节可以看到,华兴资本整体的发展仍然保持在较为良好的状态,公司在管理上的精细化、经营模式的优化以及管理效率和效果的提升上都有所表现。

不妨就此深入探讨此次财报所揭示的公司的经营亮点与未来发展机会。

1·业绩压力之下,聚焦“提质”蓄力未来发展

华兴资本的业务主要包括投资管理业务、投行业务以及华兴证券等。

从上半年各业务板块的情况来看,压力颇大的当属投行业务。

这背后的原因并不难理解。近年来伴随市场的剧烈波动,市场资金成本上升,叠加此前“债务高企”下的减负效应,企业融资意愿趋冷,市场需求不足下,投行业务发展一定程度受到制约。

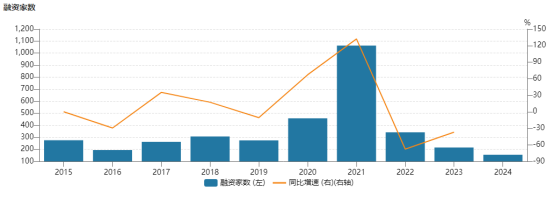

从IPO市场来看,根据伦交所数据,2024年上半年,全球首次公开募股筹资额为479.7亿美元,比去年同期下降了19.1%,呈收缩趋势。

(美股IPO融资家数,来源:wind)

此外,相关报道指,上半年,港股IPO募资额缩减35%,是自2003年以来最低的一年。上半年,仅有29家主板上市和2家创业板GEM上市。如若计算二次上市在内,港交所在全球IPO交易所中排名下滑至第13位。

(港股首次招股募资[百万港元],来源:wind)

从私募股权市场来看,上半年国内私募股权市场面临了募资和投资的双重挑战。此前,根据第一新声研究院调研数据,2024年上半年,国内整个创投市场的出资总金额已经同比下降30%左右,投资次数和金额也下滑近四成。

此外,来觅研究院数据显示,2024年上半年,新成立私募股权、创投基金2063支,同比减少47.5%,认缴规模为6649亿元人民币,同比减少28.3%。新成立基金数量和认缴规模均有较大幅度下降,反映了一级市场募集难仍在持续提升。

(来源:来觅研究院)

尽管面对这一复杂的市场环境,华兴资本展现了其顺势而为的一面。

一方面,其深化核心业务,坚持走精品化道路,服务头部企业、明星项目完成关键融资,在AGI领域完成了智谱、百川、生数科技等若干个最头部的融资项目,成为这个领域的大赢家,同时也敏锐地抓住了具身智能、低空经济以及新材料等新的热点领域,完成了一系列的项目,构建了较强的pipeline,保持了其在私募融资财务顾问领域的领先地位;同时,在华兴历史上最拿手的并购业务方面也取得了不俗成绩,多个项目处于正在推进和交割过程中。

另一方面,公司积极拓展新业务和产品,形成了多元化的资本市场产品体系。上半年,面对低迷的中概股市场,华兴港美股IPO业务集中投放资源在资产质量高公司或经济回报潜力大的项目。上半年,华兴资本助力速腾聚创、震坤行分别在港股和美股成功上市,同时帮助 HashKey Group在年初完成A轮融资。

而除IPO外,公司透过ATM增发、De-SPAC上市、RTO借壳上市、私募信贷、可转债等多重方式,帮助客户适应市场变化顺利完成上市或融资。同时,其投行团队也在积极与潜在IPO客户保持沟通,这也将有助于其在后续市场复苏时抓住业务机遇。

再来看投资管理业务方面。

上半年该业务板块基本盘保持夯实稳固,通过精细化管理和战略性退出,华兴资本实现了对投资项目的深度挖掘和价值提升。

财报数据显示,2024年上半年投资管理业务占总收入37%。截止2024年6月底,公司人民币一期、二期和美元一期、二期以及医疗一期基金,基金投资回报比(DPI)均超过100%。期末,总资产管理规模348亿元,其中产生管理费的资产管理规模约为174亿元。

公司资管业务重点布局科技、新能源、先进制造、医疗健康、新消费等领域,这不仅体现了其对市场趋势的敏锐洞察,也为未来的增长奠定了坚实的基础。值得一提的是,公司十余家被投企业在2025年或之前有上市计划。这也意味着,其后续有望兑现可观的投资回报,为股东创造更大的价值。

在华兴证券业务方面,公司克服市场下行压力,保持业务的正向增长,显示出其较强的市场竞争力和风险管理能力。

其中,投行业务方面,华兴资本推动多个硬科技领域头部项目,项目实现成功落地。机构投研业务方面,收入实现大幅增长,同比提升63%。投资业绩保持良好,上半年自营投资收益同比去年同期增长19%。截至七月末,自营投资年化收益率约5.7%。此外,华兴证券多多金APP累计开户客户数13万,较23年末增长58%。上半年新增4.79万户,超过去年全年总量。

总的来看,华兴资本的这份中期成绩单表现可圈可点,公司通过一系列的战略调整和业务优化,展现出了其在复杂市场环境中的稳健经营能力和未来发展的潜力。

2·核心团队与核心资源稳固,受益市场回暖、政策等多重利好催化

不可否认,华兴资本近年来不论是外部环境因素,还是公司内部面临了一系列新的变化,都让市场对公司的长期发展产生了一定程度的担忧。

不过从最新的这份成绩单来看,公司经营依旧保持稳健,特别是核心团队和核心资源保持稳固。这一方面,保证了公司战略的连贯性和持续性。另一方面,也确保了公司业务运营的连续性,特别是在客户关系管理、项目执行和市场开拓等方面,能够维持高效的服务水平和业务推进。

站在当下来看,华兴资本面临的的市场机遇仍然充满前景。

从资本市场来看,港股、A股持续筑底之下,后续兑现修复的确定性正不断加大。

特别是科技创新、消费、医药健康等华兴资本聚焦的新经济领域,不论是近年来低估之下,后续的修复弹性还是成长潜力都将具备看点,这也为其后续兑现业绩回报提供了支撑。

其次,从行业基本面层面来看,投行业务的回暖正面临新的政策机遇。

一方面,此前中国证监会推出5项资本市场对港合作措施,有望推动更多内地企业选择香港作为上市地。对此,毕马威此前报告指,市场对下半年IPO活动回升保持乐观。其提到,A股上市申请人有意转赴香港集资,香港IPO申请数目大增,是香港IPO市场反弹的积极讯号。另外,截至目前,已有超过100家企业递交港股上市申请。

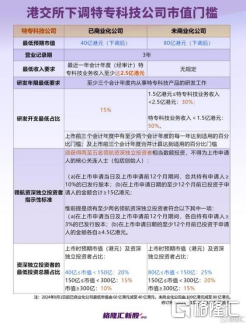

另一方面,香港交易所近期就特专科技公司及特殊目的收购公司(SPAC)并购交易若干规定作短期修改,包括下调特专科技公司上市时的市值门槛,下调SPAC并购交易最低独立第三方投资额和独立性规定。随着这些政策的实施,预计香港IPO申请数目将会继续增加。

不难看到,政策面的调整有望将进一步增强香港资本市场的吸引力和竞争力,对于华兴资本而言,公司亦有望利用这一系列新的政策机遇,进一步推动其投行项目的拓展以及投资项目的发展和退出,从而实现投资回报的增长和业务的持续发展。

3·结语

很显然,随着历史遗留问题的解决,华兴资本的复牌已经在即。这不仅展示了其对监管要求的积极响应,同时也反映出公司在资本市场上的积极姿态。随着一系列财务报告的公布,华兴资本也有望缓解市场对其经营状况以及财务状况的疑虑,并重建投资者信心。

而从华兴资本交出的这份最新中期成绩单中,可以看到,其也已经摆脱了过去遭遇波折的负面影响,重新回到了经营发展的正轨。公司资产负债表持续夯实稳健,业务布局展现前瞻性,后续随着市场复苏,业绩回报潜力也将具备看点。

当下美联储降息周期的大环境下,港股估值升温预期提升,市场回暖之际,有望对金融板块形成估值与业绩的双重提振,市场带来的正反馈预期下,对华兴资本后续的经营表现或可以更乐观一些。