下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

非农大考今晚揭晓

金价乘东风创历史新高

还是在黑旋风中跌宕或回调?

2024年09月06日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

来源:杨易君黄金与金融投资

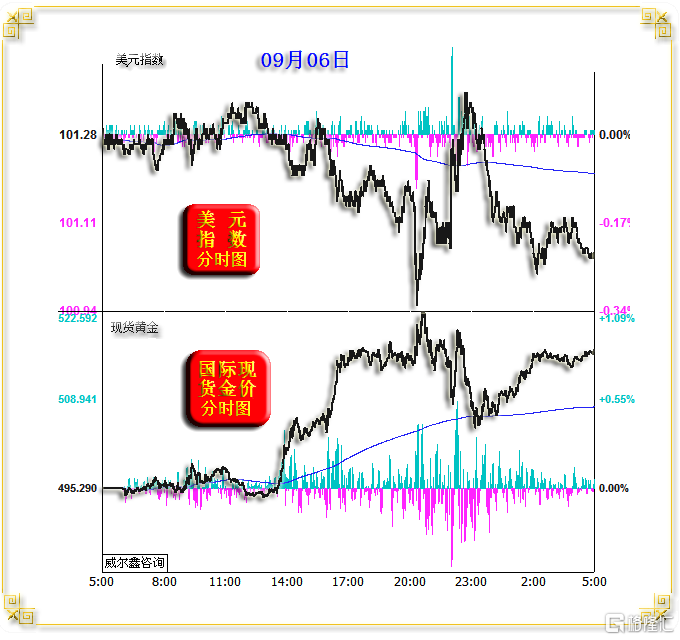

周四国际现货金价2494.95美元开盘,最高上试2523.21美元,最低下探2493.59美元,报收2516.7美元,上涨21.41美元,涨幅0.86%,日K线呈震荡上行中阳线。

周四美元指数以101.28点开盘,最高上试101.37点,最低下探100.95,报收101.05点,下跌230点,跌幅0.23%,日K线呈震荡回软小阴线。

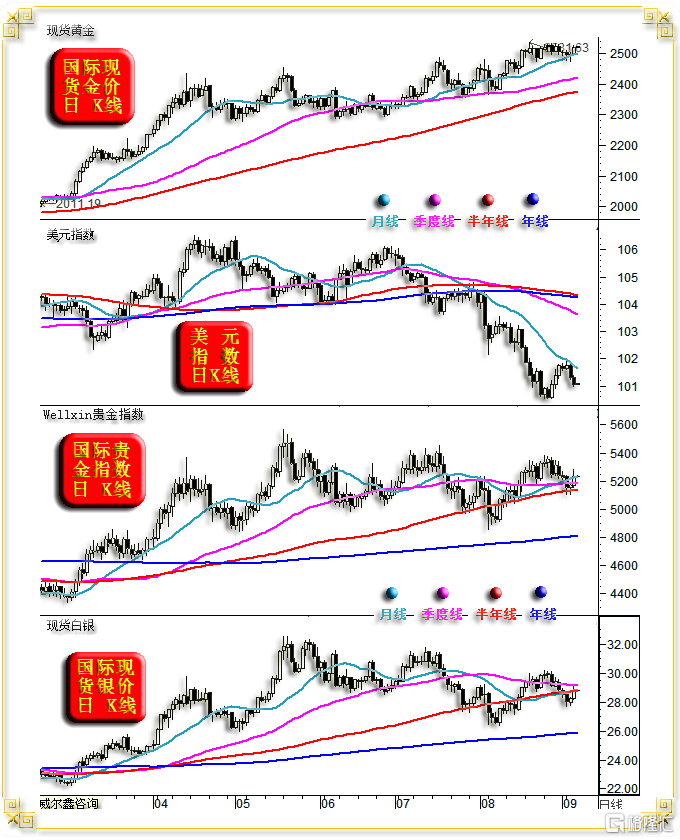

周四,Well**n贵金指数以5161.62点开盘,最高上试5275.84点,最低下探5148.29,报收5229.85点,上涨68.33点,涨幅1.32%,日K线呈震荡上行中阳线。

从周四美元指数与国际现货金价对比盘口观察,反向波动关系清晰。但盘中涨跌幅隐含的信息显示,相对于美元指数回软的幅度,金价有强势溢出现象。说明周四金价强势除了美元回软东风助力之外,还受避险需求提振。

如金价、银价、贵金指数、美元日K线图示:

短期金价、美元有效受月线作用力影响,月线体现为金价回荡支撑,体现为美元反弹反压。

银价、贵金指数不仅受月线作用力影响,更进一步受到季度线、半年线与月线的共振胶合作用力影响,大致体现为回调支撑。

短期月线、季度线及半年线对银价的影响,相较于贵金指数,似乎蕴含了更深层次的技术性趋空影响。目前,半年线对贵金指数构成了显著的支撑作用,然而对于银价而言,却显露出有“破位”后反弹遭遇反压的技术意蕴。

尽管金价日线趋势保持强劲,但短期内银价与贵金指数的走势形态在一定程度上对金价强势有所牵制。因此,在缺乏明确的经济数据或消息面刺激的情况下,金银市场及贵金指数可能会继续维持一种胶着的状态。

然而,周五的市场注定无法继续保持这种平静。美国非农就业数据的公布极有可能引发金融市场的剧烈波动。对于金价而言,是借助逊于预期的非农数据顺势攀升至新高,还是遭遇好于预期的数据而跌宕起伏甚至大幅回调,目前尚不明朗,但答案即将在今晚揭晓。

为何美国非农数据及就业市场能够如此牵动金融市场的神经?回顾近两年美联储的利率调控政策,不难发现其决策依据主要包括两大方面:一是美国的通胀数据,如CPI、PPI、PCE年率等;二是就业市场的表现,特别是非农就业数据和失业率。

由此可见,非农就业数据与失业率直接关系到美联储利率调控的步伐与力度,进而对金融市场产生深远影响。从逻辑上分析,若非农就业数据不及预期,失业率持续攀升,这将进一步巩固市场对于美联储9月降息的预期,甚至可能引发市场对于美联储将采取更大幅度降息的猜测。

根据最新CME“美联储观察”的数据显示:市场对于美联储9月降息25个基点的预期概率为59.0%,而降息50个基点的预期概率为41.0%。此外,市场还预测美联储到11月可能累计降息50个基点的概率为34.2%,累计降息75个基点的概率为48.6%,而累计降息100个基点的概率为17.3%。

关于美元利率的未来走势,华尔街的投行们往往倾向于提前预判降息。一旦降息趋势确立,这些投行又会进一步预测美联储将采取更大幅度的降息措施。这种预判与判断,在很大程度上并非完全基于专业分析,而是更多地考虑了公司自身的利益与经营策略。

花旗银行与摩根大通均坚定地认为美联储将在9月降息50个基点。而今晚的美国非农数据无疑将成为检验他们这一判断的重要试金石。

综合本周已公布的美国经济数据及消息面因素,笔者倾向于认为今晚的非农就业数据可能会支持花旗与摩根大通关于美联储9月降息50个基点的预测。但值得注意的是,即便非农数据延续7月糟糕表现,也并不能保证美联储会在9月降息50点。

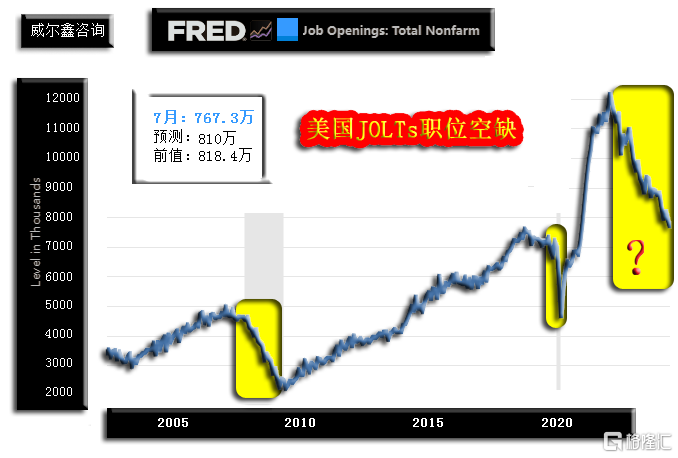

本周内,已有两项数据释放出8月美国非农就业市场可能继续表现不佳的信号。其中,9月4日公布的美国JOLTs职位空缺数便是一个重要的参考指标。这些数据为我们提供了对今晚非农数据走势的初步预判,但最终的结果仍需静待数据公布:

7月美国JOLTs职位空缺数出现超预期的大幅下降,这一数据清晰地揭示了美国就业市场的困境与经济衰退的风险,从而进一步强化了市场对于美联储9月降息的预期。

原本市场预期7月的JOLTs职位空缺数将保持在810万左右,略低于6月的818.4万,但实际公布的数据仅为767.3万,这一数字不仅远低于市场预期,也创下了近年来的新低,显著反映出美国就业形势的恶化。

值得注意的是,JOLTs职位空缺数的发布时间晚于非农就业数据一个月,因此其糟糕的表现与7月已经公布的同样令人失望的非农就业数据相互印证,共同勾勒出了美国就业市场的黯淡图景。

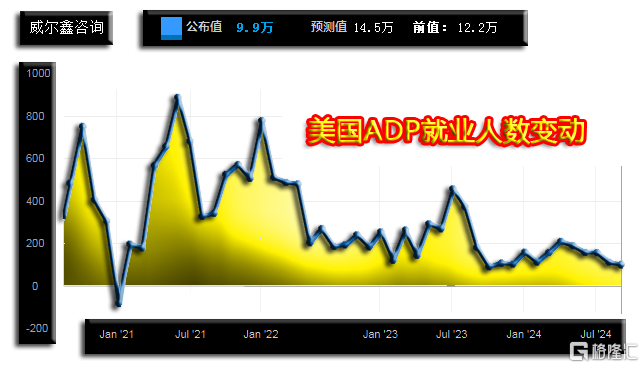

那么,接下来的8月美国非农就业数据与失业率是否会继续延续7月的糟糕表现呢?为了获取一些前瞻性的线索,我们可以关注周四即将公布的美国8月ADP就业数据(常被称为“小非农”)。这一数据虽不能完全替代官方的非农就业报告,但往往能提供关于就业市场趋势的有价值信息,为我们预测8月的非农数据提供一定的参考:

经济学家们普遍认为,美国非农就业数据与ADP就业数据之间的偏差通常保持在合理范围内。然而,在过去两年中,偶尔出现的两者间巨大偏差,被部分归因于美国劳工部可能存在的数据人为操纵现象,这一点在8月21日劳工部对非农就业数据的显著下修中得到了某种程度的印证。

对于8月的ADP就业数据,经济学家们原本预期将增加14.5万人,较7月的12.2万人有所增长,但实际公布的数据仅为9.9万人,创下了自2021年2月以来的3年半新低。这一数据不仅强化了市场对于美联储本月降息的预期,同时也预示着周五即将公布的美国非农就业数据可能同样远低于预期。

针对8月的美国非农就业数据,经济学家们的普遍预期是增加16万人,相较于7月的11.4万人有所增加。然而,实际数据究竟如何?今晚将揭晓答案。

如果8月的美国非农就业数据真的与周四公布的ADP就业人数相似,再创新低,并且对应的失业率继续上升或维持在高位,那么这很可能会支持花旗、摩根大通等金融机构关于美联储将在9月降息50个基点的预测。

然而,笔者依然坚持认为,9月美联储最多只会降息25个基点。如果8月的非农就业数据好于预期,失业率保持稳定或出现意外回落,同时月中公布的通胀数据也保持稳定或有所下降,那么美联储在9月选择维持利率不变,我也不会感到惊讶。

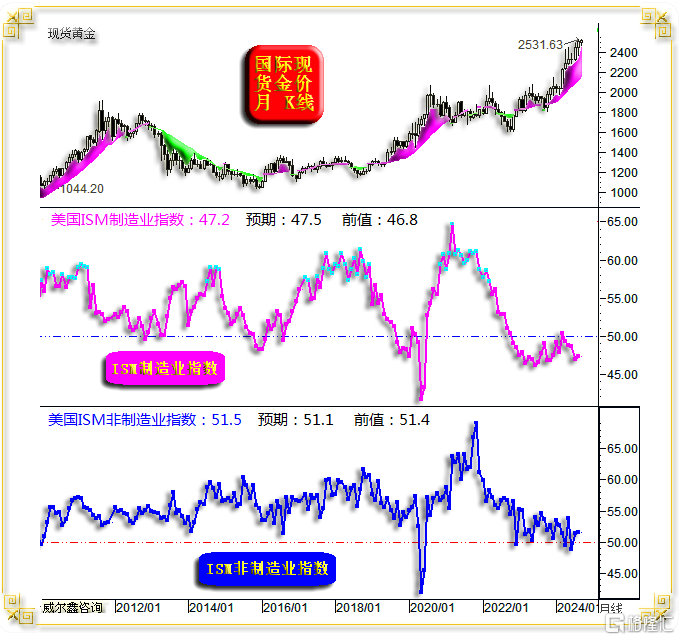

尽管笔者坚信美国难免一场至少中轻度经济金融危机,但从本周公布的8月美国ISM制造业、非制造业指数观察,经济暂无进一步恶化迹象:

市场预期8月美国制造业指数为47.5,实际数据为47.2。数据虽略逊于预期,但好于7月的46.8前值,说明8月美国制造业衰退迹象没有进一步加深,而是大致维持原有的轻度衰退趋势。

就经济体量而言,美国非制造业经济体量数倍于制造业,故即便制造业衰退,只要非制造业维持扩张,那么经济总量就会继续扩张,进而令经济呈现出抗衰韧性。实际情况正是如此:8月美国ISM非制造业指数为51.5,好于预期的51.4与51.1的7月前值,继续呈现温和扩张状态。

此外,笔者继续认为美国降通胀进程会遭遇越来越强的阻力。回顾近两年多美联储利率调控进程,升息力度呈现出“摧枯拉朽”般的强势,5.5%的高利率持续时间也已超一年。在以往美联储如此力度的升息周期,及利率高位持续过程中,通常会见到有中小经济体泡沫破灭被剪羊毛的现象。此轮美元大幅升息周期至今未出现这样的现象,反倒是与美国流动性调控同步的加拿大、英国、欧元区等经济体率先难以继续承受高利率而降息。

正是因为其它经济体在此轮美元利率周期中没有明显被剪羊毛,同样呈现出经济抗衰韧性,故有能力维持自己的利益。

2022至2023年,欧美通胀势如火燎,美国为抑制通胀打压国际原油价格,以40年最强力度释放了国家原油战略库存。目前美国原油战略库存依然位于40年绝对低位区,通胀趋于受控后,美国有回补原油战略库存的需求,最近几周皆以几百万桶的规模回补库存。但相较于2021年前的正常原油战略库存,仍有约2亿桶左右的回补空间,故美国极希望油价走低,近期华尔街也不断唱衰油价。

但是,OPEC+国家却有能力致力于维持自己的利益,周四沙特阿拉伯、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼决定延长自愿减产措施。欧佩克表示,八个成员国已同意将每日220万桶的额外自愿减产措施延长两个月,至2024年11月底。之后这些减产将根据附表从2024年12月1日开始逐步取消,并可根据需要灵活地暂停或逆转调整。超产国家还重申了其承诺,即在2025年9月之前对全部超产量进行全额补偿。

正是因为此轮美元高利率没有明显冲击这些OPEC+国家的经济金融稳定,不至于使它们竞相释放产能补充流动性为经济济困,故有能力继续团结一致捍卫油价稳定,捍卫团体利益。一旦美联储推开降息之窗,OPEC+国家将更有捍卫自己利益的能力弹性,故两个月之后会否继续推迟减产,谁知道呢!

随着利率宽松趋势的到来,美国、欧洲以“有利”手段抑制通胀的手牌会越来越少。笔者倾向美联储推开降息之窗后,商品市场、原油可能系统性转强,进而对欧美通胀构成持稳或反弹、回升压力。

故即便今晚美国经济数据显示就业形势恶化,就当前美国经济抗衰韧性观察,就油价、商品、通胀可能的潜在演绎趋势观察,笔者也认为美联储没有在9月降息50点的可能性,降息25点“观后效”是最稳妥的策略。