下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

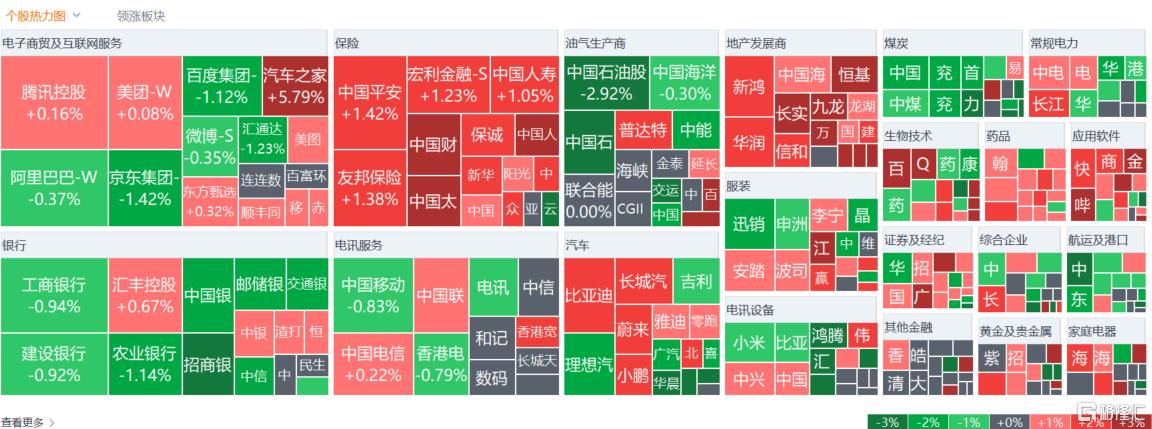

9月5日,港股三大指数午后小幅回升,恒生科技指数再度转涨至0.14%,恒指微幅下跌0.07%,国指跌0.46%,三大指数总体波幅不大全天呈现窄幅震荡行情。

盘面上,大型科技股午后多数转涨助力大市回升;头部保险资管上半年盈利稳中有升,内险股全天维持强势行情,中国财险涨超4%逼近上市新高价,中国人民保险、中国太保等齐涨;存量房贷利率下调传闻引关注,内房股、物管股普遍上涨,教育股总体表现活跃,在线教育股龙头新东方涨近3%;家电股、互联网医疗股、生物科技股、啤酒股、餐饮股等消费股多数上涨。另一方面,石油增产令市场担忧原油重回供应过剩局面,石油股继续跌势,中石化放量大跌6%并录得3连跌行情;午后集运指数(欧线)主力合约跌超14%,港口及海运股普遍弱势,煤炭股、重型机械股、濠赌股多数下跌。

具体来看:

大型科技股午后多数转涨助力大市回升,快手涨1.4%,腾讯、美团、网易飘红,京东、百度跌超1%。

石油股跌幅居前,中石化跌超6%,中石油跌近3%,中国油气控股、昆仑能源、中海油跟跌。

煤炭股表现弱势,力量发展跌超3%,首钢资源跌超1%,兖煤澳大利亚跌近2%,中国神华等跟跌。

中信证券指出,受煤价下跌、安全监管等因素影响,上半年样本公司净利润同比下降约24%,Q2净利润环比下降约8%。尽管业绩下跌,但板块的股息率仍具备吸引力。展望下半年,红利风格或依然是板块上涨的推动力。随着煤价底部预期逐步明确,板块情绪和红利预期企稳,该行判断年内后续阶段,板块将继续具备超额收益。

航运及港口股多数下跌,中远海控跌超3%,东方海外国际跌超1%,中国外运、中远海能等跟跌。

消息面上,近段时间以来,集运市场悲观情绪持续发酵,EC期货近远月合约价格重心持续下移。9月4日,集运期货主力合约EC2412收跌6.3%,至2010.0点,本周累计跌近15%。远月合约的跌幅更为明显,EC2504和EC2506均跌超9%。

内银股继续下挫,招商银行跌近3%,邮储银行、中国银行、农业银行、交通银行等跌超1%。

消息面上,存款房贷利率下调预期再起。市场消息称,金融监管机构已提议在全国范围内将存量房贷利率共计下调80个基点左右,分为两步进行。首次下调可能会在未来几周内进行,第二次下调将于明年年初生效。业内人士指出,当前商业银行净息差压力较大,商业银行主动降低存量房贷利率的意愿不高,后续或需要更多配套政策引导银行下调存量房贷利率。

地产股造好,绿城中国涨近3%,万科企业、越秀地产张超2.5%,华润置地、世茂集团等跟涨。

保险股涨幅居前,中国财险涨超4%,中国太保涨近3%,众安在线、新华保险、中国平安等跟涨。

中资券商股表现活跃,海通证券涨超5%,广发证券涨近3%,中国银河、中金公司等跟涨。

消息面上,9月4日晚间,国信证券公告称,拟通过发行A股股份的方式向7名交易对方购买其合计持有的万和证券96.08%股份。交易完成后,万和证券将成为国信证券控股子公司。此前,国联证券收购民生证券也迎来新进展。9月4日,国联证券召开股东大会通过了重组相关议案。根据监管规定,国联证券要在作出股东大会决议后三个工作日内,向上交所报送申报材料,双方整合工作即将正式进入后续的监管审核阶段。

今日,南向资金净卖出15.90亿港元,其中港股通(沪)净卖出6.92亿港元,港股通(深)净卖出8.98亿港元。

展望后市,浙商国际指出,当下市场基本面未有好转;资金面预期继续改善;政策面开始逐步加力;市场虽然在8月初加速见底后持续温和反弹,但市场整体情绪仍相对低迷。因此该行仍将对短期后市维持相对谨慎的态度。配置上,当下宏观数据仍旧承压的情况下,即使近期有明显回调,但仍继续看好对银行、电信和公用事业等红利板块的配置。