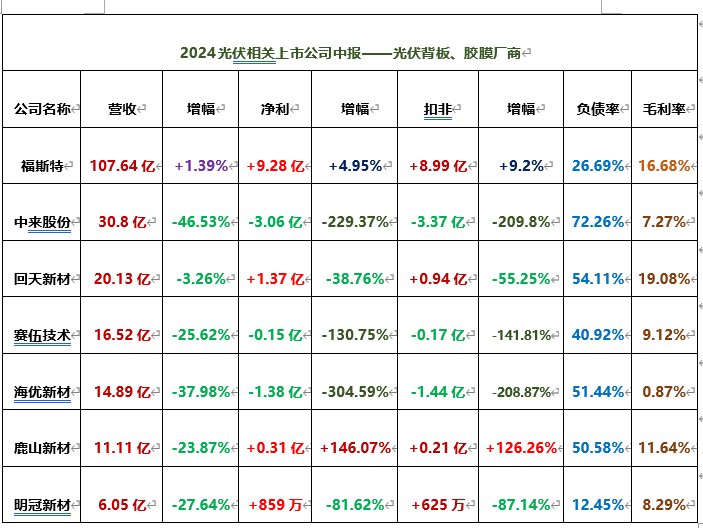

下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

其实英伟达早前发布的第二季度的业绩和业绩展望均超出了分析师预期,不过可能未达到投资者越来越高的预期。上周四,也就是财报发布后的第二天,该公司股价下跌逾 6%。自公布收益以来,该公司在过去三个交易日内已下跌 14%。

这一暴跌除了与近期的财报未达投资者预期,**调查收紧有关外,更反映了投资者对 AI 市场的深层次担忧,未来它能否逆转带来新突破也是人们关注的重点。

生成式 AI 泡沫担忧加重,投资者愈发严谨

英伟达曾因其 AI 芯片技术的快速发展成为市场瞩目的焦点,并成为推动全球股市反弹的关键驱动力。然而,随着其股价在短时间内大幅下跌,投资者开始对 AI 技术带来的经济效益产生更为谨慎的看法。

生成式 AI 技术在短时间内风靡全球,推动了大量资本的涌入和技术研发。然而,随着市场逐渐从狂热回归理性,生成式 AI 的商业模式和长期前景开始受到越来越多的质疑。市场对 AI 的巨大期待促使英伟达在2023年5月宣布了公司从 AI 热潮中获益的预期,但短短几个月后,市场的信心开始动摇。

其中一个主要原因是,生成式 AI 在实际商业应用中仍面临不少挑战。尽管英伟达的 Hopper GPU 因其强大的 AI 处理能力而备受推崇,但高盛等金融机构开始质疑,AI是否有足够的“杀手级应用”来支撑如此高昂的研发和部署成本。除了编写代码和开发聊天机器人之外,生成式AI的其他大规模应用尚未明确,尤其是在商业和消费者领域的变现能力仍不明朗。

另一个值得关注的因素是,AI的发展对算力和能源的需求呈指数增长。随着 AI 模型变得越来越复杂,训练这些模型所需的计算能力和能源消耗也在急剧增加,这将直接影响到其未来的成本结构和可持续性。一些分析师担心,AI技术的快速发展可能面临资源耗尽的瓶颈,从而拖累其长期盈利能力。

**调查越来越严,加重担忧

除了 AI 泡沫的担忧之外,**监管压力也成为影响英伟达未来发展的关键因素之一。美国司法部以及法国、欧盟等多国政府已针对英伟达在 AI 芯片市场的主导地位展开了**调查。这些监管机构的主要担忧在于,英伟达通过其主导的 GPU 和 CUDA 平台,使得其他竞争对手难以进入 AI 芯片市场,并进一步加剧了**行为。

据了解,英伟达在 AI 训练芯片市场的占有率高达70%至95%,这使其成为各大科技公司、云服务商以及自动驾驶领域的核心供应商。然而,这样的市场主导地位也让英伟达面临更为严厉的监管审查。一旦这些**调查进展不利,英伟达可能面临巨额罚款甚至业务结构上的调整,从而影响其市场前景。

9月3日,美国司法部更是向英伟达和其他公司发出传票,以寻求英伟达违反**法的证据,这反映了调查的升级。司法部此前只是向相关公司发放问卷,而现在则发出了具有法律约束力的请求,要求接收方提供信息,受这一消息的影响,英伟达股价进一步下跌。

这一系列的**行动,特别是来自法国和美国的调查,使得投资者开始重新评估英伟达在全球 AI 芯片市场的未来地位。尽管英伟达一再强调其市场优势来自产品质量与性能,但监管压力和可能的法律诉讼仍为公司的长期发展带来了不确定性。

英伟达未来能否破局,有哪些关键增长点?

尽管英伟达面临股价暴跌、**调查以及生成式 AI 泡沫的担忧,公司依然在核心业务上展现出强劲的表现,未来仍有望破局,进一步增长。

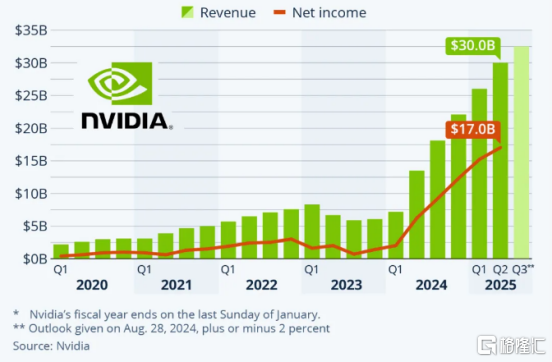

其2025财年第二季度的业绩表现依然超出市场预期,收入达到300.4亿美元,同比增长122%,环比增长15%。这证明了英伟达在全球AI需求增长中所处的主导地位,尤其是在数据中心业务中。

整体增长放缓,但仍超预期

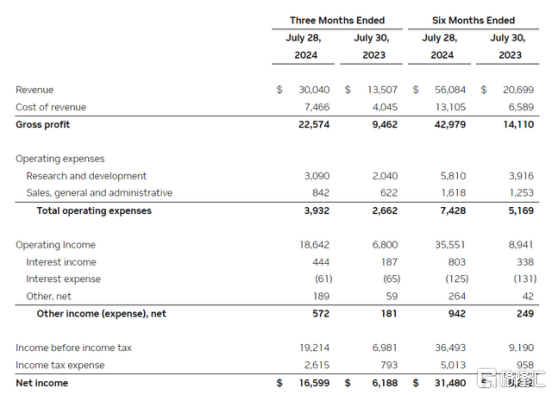

在截至 2024 年 7 月 28 日的三个月中,英伟达的收入较去年同期增长了 122%,达到 300 亿美元,而该公司自己的预期为 280 亿美元,分析师的预期为 288 亿美元。英伟达的数据中心业务再次成为该公司井喷式季度的核心,因为其收入与去年同期相比增长了 154%,占总销售额的 87% 以上。上一季度的净收入为 170 亿美元,几乎是 2023 财年全年利润的三倍,因为英伟达的毛利率保持在 75% 的高位。

虽然英伟达的增长速度从前几个季度的200%以上放缓至122%,但这依然高于市场预期。公司管理层解释道,Hopper GPU 架构的持续需求是推动这一增长的主要因素。投资者虽然对增长放缓感到担忧,但这一增速依然反映出英伟达在 AI 芯片市场的不可替代性。

此外,公司预计下一季度收入将达到325亿美元,同比增长79.4%,这意味着即使在 AI 市场热度稍有降温的情况下,英伟达的收入依然保持稳健增长。

为了进一步表明信心,英伟达宣布除了当前股票回购计划剩余的 75 亿美元外,还授权回购 500 亿美元的股票。

Blackwell 延期担忧已消除,有望成为新的催化剂

此前市场对于英伟达下一代 Blackwell GPU 的生产延迟感到担忧,但公司在最新的财报中确认,Blackwell 架构的样品已经交付客户,预计将在第四季度开始量产,并持续到2026财年。这一消息打消了市场的顾虑,Blackwell 可能推动销售加速,较高价格的GPU将提升毛利率。英伟达2Q25的利润为166亿美元,同比增长168%。随着Blackwell 的出货,英伟达有望进一步推动利润增长。

Blackwell GPU 的性能将比前代产品更节能,成本降低25倍。据报道,这款 GPU 每颗芯片的售价可能高达7万美元,完全定制的高端服务器机架售价可达300万美元,这为英伟达的销售和毛利产生正面影响。相比于目前H100 GPU的售价为3万美元,可以预测到随着 Blackwell 大规模出货,英伟达的业绩将会给投资者带来新的惊喜。

管理层预计,Blackwell 的出货将在第四季度贡献数十亿美元的收入,这将进一步巩固英伟达在AI市场的领导地位。

此外,该公司库存和产能采购承诺环比增长了48%,这表明英伟达为 Blackwell 的量产做好了充足准备,并计划全力以赴满足市场对AI计算能力的持续需求。

不止于AI,业务多元化有望成为新增长引擎

虽然AI芯片和数据中心业务是英伟达的主要营收来源,但公司其他部门也正在稳步增长,特别是汽车部门。本季度,英伟达汽车与机器人业务收入达到3.46亿美元,同比增长37%,这得益于其AI驾驶舱和自动驾驶平台的需求激增。公司在自动驾驶技术领域的布局,特别是与比亚迪等汽车制造商的合作,预示着未来几年该部门的收入将继续稳步提升。

英伟达最新的自动驾驶平台Thor已被多家汽车制造商采用,该平台集成了公司最新的 Blackwell 架构,为未来自动驾驶汽车的发展提供了强大的计算支持。随着全球自动驾驶市场的快速扩张,英伟达的汽车业务有望在未来几年成为公司另一个重要的增长引擎。

投资者该怎么布局?

在英伟达近期的股价波动和市场对AI泡沫的担忧下,投资者面临一个艰难的选择:是继续观望还是趁此机会入场布局?对此,投资者需要在短期风险和长期潜力之间找到平衡。

尽管短期内存在诸多不确定性,英伟达在 AI 领域的长期前景依然光明。数据中心业务的强劲需求、Blackwell架构的推进、以及公司在自动驾驶等领域的多元化布局,都是未来增长的重要支撑点。尤其是 AI 在全球经济中的重要性日益增加,英伟达在这一市场中占据了核心位置,长期来看,投资者仍可以从其技术领导力和市场份额中受益。

当前股价经历了大幅下跌,或许是个不错的投资时机,如果你有投资意向,可以考虑前往 BiyaPay 买入,当然,也可以进一步监测行情走势进行观望,寻找更合适的时机。

此外,如果你有出入金困扰,还可以把它当做一个专业的美港股出入金工具,充值数字货币兑换成美元或港币,提现至银行账户,再入金到其他券商,买入股票,到账速度快,而且不限额,不会让你错过投资机会。

但是,英伟达当前的估值依然较高,截至目前,其预期市盈率为42倍。高估值伴随的是短期市场的剧烈波动,尤其是在 AI 技术面临更多质疑和市场冷却的情况下,作为投资者我们需要谨慎应对。再加上全球供应链的不确定性、地缘政治风险以及竞争对手如 AMD 和英特尔的挑战,短期内英伟达的股价可能仍将面临波动,大家要谨慎做出投资选择,不要盲目上车。