下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,“中国奶茶第一股”香飘飘发布2024半年度报告。报告数据显示,上半年公司实现营业收入11.79亿元,较上年同期微增0.75%;归属于上市公司股东的净利润为-2950.11万元,较去年同期的-4404.26万元有所减少。

近年来,亏损似乎成为上市茶饮企业的常态,一度爆火的奈雪的茶以及深受年轻人喜爱的茶百道,2024中期业绩一样令股东与市场皱眉。2024年,奈雪的茶由盈转亏,期内亏损4.4亿元;茶百道营收下滑10%、净利润暴跌近60%,销售费用大涨140%。

跨界合作、文化营销、流量代言,以及销售渠道的多元化似乎都在为茶饮企业的业绩提供助力,结果却收效甚微。曾经被投资人看好的茶饮行业怎么就不行了?

茶饮上市公司普遍亏损

近几年,在茶饮行业上市公司中,实现业绩持续增长的几乎没有。

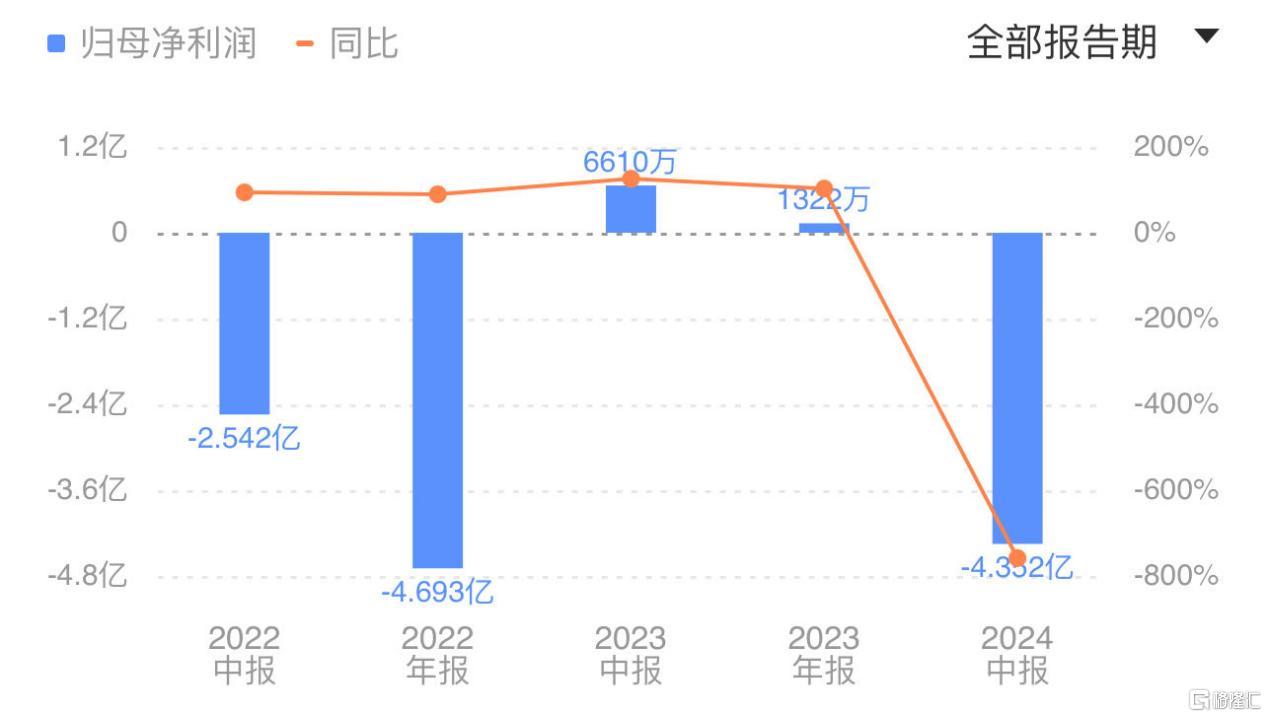

香飘飘上半年营收近11.8亿,同比增长0.75%;净利润亏损近3000万,扣非净利亏损4300万,同比2023年同期只是减亏,未能完成扭亏为盈壮举。

据财报数据显示,2024Q1,香飘飘净利润超2500万,扣非净利近2000万。因此,从半年报的净利润-2950.11万来看,香飘飘二季度净利润亏损超过5400万,扣非净利亏损近6300万,等于一把亏完了一季度的全部盈利。

从其财报呈现信息不难发现,上半年,香飘飘的电商渠道销售额呈大幅下降趋势。数据显示,上半年电商销售额9400万,同比2023上半年的1.26亿下降25.07%,这也是香飘飘下滑最大的销售渠道。据了解,在香飘飘统计的全部销售区域中,电商区域也是同比下降最多的。因为在2023年年度,电商渠道曾贡献营收2.5亿元。

业绩数据同样惨烈的还有奈雪的茶。2024上半年,奈雪营业收入同比下降1.9%至25.44亿元,经调整净利润由去年同期的7020万元变为亏损4.37亿元。

除了基本的营收与净利润,奈雪的茶所有关键经营指标几乎都出现了下降。其中,直营门店经营利润同比下降65.1%至1.65亿元,直营门店的门店经营利润率为7.8%,较去年同期下跌12.3个百分点;经营现金净额由去年同期的3.88亿元下跌73.3%至1.03亿元。

茶百道同样是营收利润双双下滑,上半年营业收入23.96亿元,同比减少10%;归属于上市公司股东的净利润为2.37亿元,同比下降59.7%。

值得注意的是,茶百道赚的钱变少了,花的钱却变多了。财报显示,2024年上半年茶百道分销及销售费用为1.05亿元,较去年上半年的4383万元增加140.2%,加大营销方面的支出,或在一定程度上影响了茶百道的净利润。

此外,蜜雪冰城、古茗、沪上阿姨在今年陆续提交IPO申请,但目前申请文件均已失效。这背后,或同时反映了资本市场对新茶饮赛道的态度。

无糖茶饮异军突起

奶茶卖不动,是市场变了,还是消费者变了,亦或是大家都变了?

可以肯定的是,茶饮市场永远存在,并伴随着城镇化进程加快和消费升级,成为含金量很高的新消费市场,茶饮行业在下沉市场仍拥有巨大的市场发展空间。

根据艾媒咨询数据显示,2016年至2025年,中国新式茶饮市场规模及预测中,2021年中国新式茶饮市场规模为2795.9亿元,预计2025年达到3749.3亿元。数据表明,未来几年中国新式茶饮市场将呈现稳定增长势态,市场规模不断扩大。

通过览富财经网向LINLEE柠檬茶北投奥园1314店店员问询后得知,目前,顾客下单时在含糖度选择上,较大部分人会选择无糖或者3分糖,且在店员提醒“无糖会相对难喝”的前提下,很多顾客仍会坚持选择无糖。

可以看出,随着人们对健康生活方式的关注日益增加,减糖、低糖甚至无糖的产品越来越受到青睐,也一定程度上挤压了新式茶饮的市场空间。当降糖,甚至戒糖成为年轻人日常讨论的话题,就预示着曾代表“难喝”的无糖茶饮即将迎来广阔的发展空间。

据数据显示,无糖茶饮料消费额近年来呈现快速增长趋势,2018年至2022年间,无糖茶饮料消费额翻了近十倍,2023年更是实现了翻倍增长,增速高达110%。

不仅有东方树叶、三得利等老牌企业稳守“无糖”阵地,还有元气森林、果子熟了等新锐品牌崭露头角。同时,康师傅、大窑、统一、可口可乐、青岛啤酒等也加入了无糖茶的市场竞争之中,推动了市场的进一步繁荣。

数据显示,2022年全国无糖茶新上市的单品数为93个,2023年157个,而今年仅4月至7月的新品数量已有50多个。目前,市面上的无糖茶产品已超300款。无糖茶的市场份额也在不断提升,目前已经超过了碳酸饮料,位列行业第一。

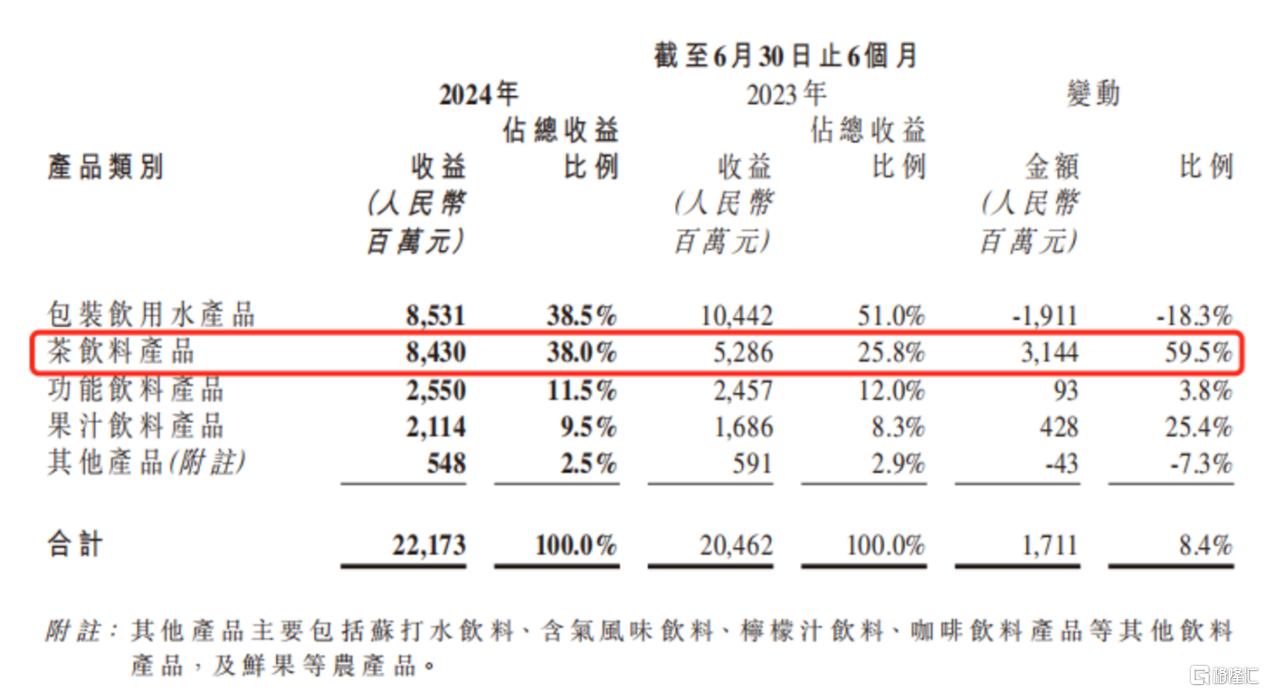

值得一提的是,上半年农夫山泉包装饮用水的营收为85.31亿,同比下滑达18.3%。接近20%的下滑幅度,也是农夫山泉饮用水业务自2017年以来的最低点,已经超过了疫情期间的下滑幅度。

然而,农夫山泉茶饮料产品则实现营收84.3亿,同比增长59.5%,延续了2021年以来增速50%以上的高增长态势。财报显示,主要得益于东方树叶的销量走高,上半年,东方树叶的销售额同比增长超过90%,接近翻倍。如今,东方树叶在无糖茶饮市场的份额,已经超过70%。

竞争激烈,出海求生

人们观念的改变,竞品销量的走高,无疑抢走了新式茶饮的市场份额,一方面,由于新式茶饮同质化较高,品牌差异小,缺乏消费者忠诚度;另一方面,随着行业竞争加剧,更多高端、多风味茶叶被引入茶饮制作,茶饮料品牌对茶、奶、水果、糖等原料的要求越来越高。

可以说,当下的茶饮圈,不进则退,赛道上既有旧人哭,也有新人笑。

今年5月,霸王茶姬创始人张俊杰表示公司2023年全年GMV首次超过百亿,达到108亿元,同店营收同比增速为88%。2024年第一季度,霸王茶姬单季度GMV超58亿元,预计2024年全年GMV超200亿元。

此外,为了争夺市场份额,各品牌开打“价格战”,压缩利润空间,也是造成新茶饮企业盈利困难的原因。通过降价或优惠活动,新茶饮企业短期内虽然能增加销量,但长期来看,增收容易增利难。

前有悬崖,后有追兵,部分企业开始探索“出海”,探索品牌的“第二增长曲线”。

从2018年开始,蜜雪冰城、喜茶、奈雪的茶等茶饮品牌也嗅到了出海的机遇,并不约而同从东南亚地区开启自己的出海之路。时至今日,霸王茶姬、沪上阿姨等新茶饮品牌也相继在海外布局。

据了解,截至今年4月,蜜雪冰城在海外的门店已接近5000家,基本覆盖了东南亚、东亚国家。

奈雪的茶则最早于2018年在新加坡开设了第一家海外门店,后关闭。此后,奈雪的茶又于2020年7月在日本大阪开设了首家日本海外门店,但随后陷入三年的沉寂。2023年,奈雪开始重启出海计划。继泰国首家店之后,2024年7月新加坡首店正式开张,进一步扩大了其在东南亚地区的影响力。可以说,奈雪的茶“出海”之路异常坎坷。

今年初,茶百道在韩国首尔江南区开设了其海外首家门店,标志着品牌国际化征程的正式开启。仅半年时间,茶百道已在四国开设了八家门店,包括韩国四家、泰国和澳大利亚各两家。

需要注意的是,海外市场同样存在激烈的竞争,不仅有来自国内同行的竞争,还有当地品牌和同行业的竞争压力。因此,茶饮企业“出海”求生也面临着诸多挑战,未来如何仍有待考验。